业绩现反弹迹象新动能尚待培育

———主要上市银行2016 年度经营业绩分析

2017-08-08中国工商银行城市金融研究所王雅娟

中国工商银行城市金融研究所 王雅娟 胡 婕

业绩现反弹迹象新动能尚待培育

———主要上市银行2016 年度经营业绩分析

中国工商银行城市金融研究所 王雅娟 胡 婕

根据13家A股上市银行(以下简称“13行”)1行分别是5家大型银行(工行、建行、中行、农行和交行)及8家全国性股份制银行(招商银行、中信银行、民生银行、浦发银行、兴业银行、光大银行、华夏银行和平安银行)。年报,本报告在对2016年银行业绩分析的基础上,对银行运营态势特点进行了总结,对发展趋势进行了研判。

一、2016年上市银行利润增长贡献因素解析

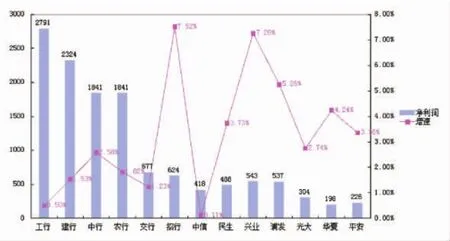

(一)净利润增速同比轻微反弹,息差收窄是最大负面影响因素

2016年,13行净利润合计1.28万亿元,同比增长2.28%,增速较上年微升0.62个百分点;其中有8家银行净利润增速出现回升;且各行ROE等盈利指标的下降幅度也有所缩小。

图1 2016年13行净利润增长情况

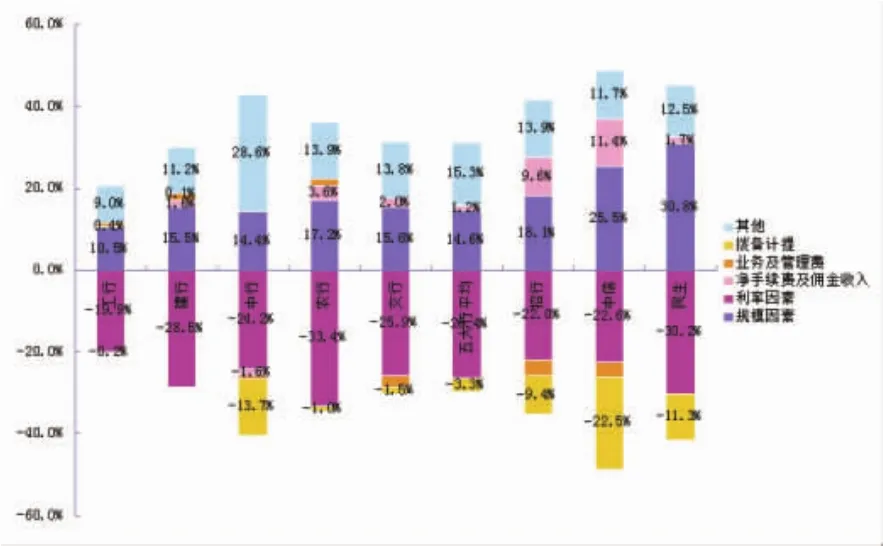

图2 部分上市银行净利润增长的贡献因素分解

表1 2016年13行资产负债规模及变动(单位:亿元)

对净利润增速进行六大因素分解2六大因素分解是将影响净利润增长的因素分解为利息净收入(规模因素)、利息净收入(利率因素)、手续费及佣金净收入、业务及管理费、拨备计提、其他等。发现:除其他这项非常规因素外,拉动各行净利润增长的最大力量仍是规模扩张,而拉低盈利增速的罪魁祸首是息差收窄。

(二)六大影响因素逐一分解

1.规模扩张:仍为净利润增长最重要的拉动因素

2016年,13行资产负债继续稳步扩张,总资产保持了将近13%的较高增速,总资产合计达130万亿元,总负债达121万亿元。其中,8家股份制银行的资产负债规模平均增速均较五大行高出7个百分点。

表2 13行NIM变动情况

图3 近年来13行手续费及佣金收入增速变动情况

图4 近年来13行成本收入比变动情况

2.息差收窄:是拖累净利润增速的最大负面因素

2016年,13行NIM继续收窄,均值较上年收窄32BP至2.13%。其中,光大、中行、民生、交行等四行NIM已低于2%。光大、建行、浦发、农行、民生等五行NIM收窄幅度大于40BP。与同业相比反差较大的是平安银行,其NIM仅收窄2BP至2.75%,是13行中NIM最高且收窄幅度最小的银行,值得关注。

3.手续费及佣金净收入因素:正向拉动力量有所减弱

2016年,包括银行卡、结算等传统业务费率调降对银行手续费增长形成一定冲击,另外,基金保险代销、银行理财等增速也有所放缓,13行共实现手续费及佣金净收入7832.5亿元,同比增长6.9%,增速较上年下降8个百分点。中行的手续费及佣金净收入甚至出现了同比负增长。

4.成本因素:成本压缩为净利润增长作出贡献

前些年随着业务扩张以及对新兴领域战略性投入增多,上市银行业务及管理费用快速增长,这是净利润增速的一大拖累因素。2016年这一情况有所转变,五大行业务及管理费同比下降1%,这是自2010年以来的首次下降;8家股份制银行增速较上年下降3.5个百分点。2016年13行中有6家银行成本收入比出现下降。

表3 13行资产质量情况

表4 部分银行营业外净收入增长情况(单位:亿元)

5.资产质量因素:负向拉动力量有所减弱,有好转苗头

2015年13行不良贷款率和不良贷款额全部双升,2016年有三家银行不良贷款率下降。2015年13行不良贷款率的均值较上年上升0.41个百分点,2016年则上升0.12个百分点。此外,拨备覆盖率降幅也有所放缓,其中四家银行拨备覆盖率回升。从以上迹象看,资产质量开始呈现好转苗头。

6.其他因素:营业外收入和所得税下降助力利润增长

2016年,非常规的“其他因素”成为上市银行净利润增长的显著推动力。其中,中行、农行、交行和光大银行的营业外净收入增长较快。从所得税看,2016年13行中有9家银行所得税下降,这一方面是受营改增影响,另一方面是由于营业收入下滑导致所得税下降。不过其他因素起效具有较强的偶然性和阶段性,不具有延续性。

表5 13行综合化经营情况

图5 近年来13行核心一级资本充足率变动情况

二、2016年商业银行经营特点总结

从银行的战略表述与业务实践看,业内多数银行均提出了着力推动从“以自我为中心”向“以客户为中心”、从“单一信用中介服务商”向“全面金融服务商”、从“重资本型业务”向“轻资本型业务”的转型方向。轻型化、综合化、智能化成为共同的转型目标。与此同时,各行的差异化经营特色也开始日渐凸现。

(一)“轻型化”是各行转型的新目标

“轻型化”主要体现在“轻”资产、“轻”经营模式和“轻”管理方式。“轻型化”战略的提出有其必然性:一方面是受息差收窄等因素影响,规模扩张带来的边际效用下降,另一方面宏观审慎监管(MPA)等监管政策强化了银行的资本约束,尤其是资本充足水平相对较低的股份制银行,会受到更大影响。从2016年数据看,除招行外,其他7家股份制银行的核心一级资本充足率均在9%以下。

“轻型化”战略实施效果最为突出的是招行。根据一年多来的观察,招行资产扩张速度确实正在轻踩刹车,2016年资产总额增长8.5%,远低于其他股份制银行平均水平。截至2016年末,招行资产规模已被兴业赶超,失去了保持了十余年的股份制银行规模第一的位置,但与此同时,其净利润增速为13行最高水平(7.52%),超过了前几年势头强劲的平安银行和民生银行,且展现出盈利能力超越交行的态势。

表6 2016年13行机构数量及变动

(二)“综合化”带来的集团协同逐步发力

在经营压力加大、净利息收入和手续费佣金收入增长乏力的情况下,综合化经营对于稳定收入来源与优化收入结构的作用进一步加大,商业银行越来越需要通过集团协同,来满足客户多元化金融需求,进而增强客户黏性。这种协同一方面体现在银行集团中作为母公司的银行主导的母子联动;另一方面体现在金融集团下作为子公司的银行参与的母子、子子联动。

(三)“智能化”推动线上线下加速融合

受客户消费习惯变迁影响,上市银行线下网络的扩张速度显著下降。从机构数量看,2016年13行新增机构882个,与2015年相比新增数量大幅减少。其中,五大行机构数量由2015年的新增五百多家变为减少133家。

在线下机构放缓扩张的同时,各行加快发展金融科技,对其应用更加广泛。包括:运用多重新兴技术,提升服务的智慧化、快捷化、移动化、社交化,增强客户吸引力;倾斜移动端建设,加快网点智能化,推进线上线下加速融合;加强大数据技术应用,开展客户画像尝试,提升精准营销与风险识别能力;加强技术储备,对人工智能、区块链等进行前瞻性探索与技术储备等。

(四)“差异化”发展特色日益凸现

面对复杂多变、挑战加大、竞争升级的外部经营环境,各行在发展路径、模式等方面的差异进一步显现。以净利润增速最高的两家银行——招行和兴业——为例,它们是两种不同发展模式的典型代表。

深耕零售业务多年的招行,其优势来自于零售客户带来的综合贡献与优于同业的增长稳定性,主要体现在:净利润增速13行第一,ROE降幅最小;成本显著低于同业的存款来源保证了息差的相对稳定,NIM2.5%,仅次于平安银行,NIM收窄25BP,也仅高于平安,远低于行业平均幅度。

发力同业金融多年的兴业,其资金来源与资产配置均体现出区别于同业的特色:一方面其同业负债占比最高,达35.2%;另一方面是资产结构中证券投资资产占比已超过贷款(证券投资资产占比高达54.1%,且呈逐年升高的态势),而其他12行资产仍以贷款为主。

表7 2016年13行的资产结构

表8 2016年13行的负债结构

三、下阶段发展趋势预测

2016年13行整体业绩表现好于上年。从发展趋势看,上市银行将继续保持业绩回升态势,但这种回升尚不稳定,存在较大不确定性,增长动力仍显不足。

(一)主要影响因素分析

1.经济因素:经济回升基础不稳,仍存较大下行风险

从国际经济看,全球经济有望继续延续去年下半年以来的较好发展势头,发达国家经济整体继续向好,新兴市场经济继续改善。但与此同时,2017年全球经济仍面对诸多不确定因素:美联储“缩表”信号的释放及加息周期的启动加大了全球资金流向的不确定性;英国脱欧谈判进程的开展加大欧元区发展进程的不确定性;朝鲜、中东等问题升级,地缘政治局面紧张可能对全球资本市场带来较大冲击;法国马克龙当选法国总统,民粹主义多米诺骨牌有望终止,但欧元危机并未消除。

从国内经济看,我国经济开局良好,一季度6.9%的季度GDP增速创近六个季度以来新高,一些关键指标明显改善。但从长期发展动力来看,我国经济内生增长动力仍显不足,经济增长依然主要依靠基础设施投资、房地产投资和工业企业补库存,新的增长动力仍未显现。与此同时,流动性趋紧带来的中小金融机构风险上升、企业违约风险暴露等带来的风险不容小觑。全年经济或将呈现前高后低态势,下行压力仍然较大。

2.监管因素:全面规范银行经营,短期影响不容忽视

近期,监管机构就规范商业银行经营活动连续发布了一系列政策文件和工作要求。其中既涉及信贷、同业、理财、票据、信托等具体业务的管理要求,也包括对银行经营活动中各类主要风险领域的防控要点和制度规范。从长期影响看,此次监管整治有助于强化对金融机构经营活动的资本、流动性等约束,促进行业健康发展。但从短期影响看,由于监管政策直接指向银行同业之间、银行与非银行金融机构在投融资活动、资产管理业务等新兴业务,而这些业务对于许多商业银行的业务规模和盈利增长贡献十分显著,因此短期内商业银行表内和表外资产业务增长速度都将面临较大的抑制,从而对银行的盈利增速带来较大冲击。各行由于经营战略、业务策略导向及资产负债结构的不同,受监管政策短期冲击的程度也会有较大差异。总体而言大型银行经营上更为稳健,投资和资管业务创新过程中更加注重合规经营和风险防范,因此在监管整治过程中受到的影响明显小于部分发展策略更为激进的中小银行。

(二)发展趋势预测

1.规模扩张动力减弱,需探寻增长新动力

虽然整体看来,规模扩张仍是商业银行利润增长的第一大动力,且转型条件下规模扩张速度仍在加快(13行近三年资产规模增速分别为11%、12%、12.8%)。但如前所分析,规模扩张的边际效用不断下降,且从趋势上看,在MPA考核、一系列监管政策的严格实施下,规模扩张速度将有所下降。包括同业业务的高速发展态势可能会出现较大的变化,信贷与债券业务也将受到不同程度的影响。资本、资金、规模对于银行的内在价值将发生较大变化,银行难以再对这些经营资源粗放管理,亟待加快金融产品创新,提升经营效率,加快探寻新的增长动力与发展模式。

2.息差收窄幅度有望缩小,各行息差表现或进一步分化

从趋势看,随着银行资产端重定价的影响消除,银行息差收窄压力得到缓释,相比于过去两年行业息差水平的快速下行,2017年可能企稳。资金利率的上行虽然对行业整体的息差影响有限,但对于不同银行的影响却有差异,其中同业负债占比较高的部分股份制银行将受到更大冲击,各行息差表现将进一步分化。

3.资产质量好转基础薄弱,仍存多重风险压力

今年一季度上市银行资产质量呈现拐点曙光,比如工行,不良率、劣变率等主要质量指标全面改善。但目前来看,这种好转和改善的基础仍然相对脆弱。其一,宏观经济复苏具有较强不确定性,去产能、降杠杠的深入推进将带来更多风险暴露;其二,包括地方政府融资、房地产、非标代理投资、债券承销等重点领域、重点业务风险值得关注;其三,监管政策收紧除了对业务扩展产生影响外,还可能带来流动性等风险,推动合规成本上升;其四,案防压力不断增大。

4.依靠成本压缩提升利润的空间有限

在利润增长等压力下,商业银行压缩成本费用,成本收入比创出新低。但成本压缩是有限度的,一味压缩可能会导致关键岗位人才流失,并影响长期竞争力的培育。从下阶段看,各行在物理网点方面将继续放缓扩张步伐,在一定程度上降低运营成本,但考虑到包括金融科技、渠道更新换代、关键人才引进与员工培养等投入可能增长,整体成本压缩空间有限。

5.金融科技向融合、开放方向深化

经历了初期的震惊、迟疑与迷茫后,商业银行对金融科技冲击认识日益清晰,将由被动应对进入主动布局阶段,以下几方面动态值得关注。一是各行在金融科技发展路径上也将呈现一定差异,根据各自总体战略需要而各有侧重;二是银行体内的新旧部分将加速融合,在碰撞与融合中共同推动银行向着更高级物种不断进化;三是在平台搭建、生态构建等领域,各类同业、跨界合作将不断加强,优势互补;四是考虑引入社会资本,进行股权合作,在新技术领域也可能并购、入资区块链、大数据、人工智能领域的外部科技公司。