“营改增”政策影响上市物流企业经营决策的实证研究

——基于我国上市物流企业的经验数据

2017-08-08程学华

程学华

(安徽三联学院财会学院,合肥230601)

“营改增”政策影响上市物流企业经营决策的实证研究

——基于我国上市物流企业的经验数据

程学华

(安徽三联学院财会学院,合肥230601)

自2012年全国开始试点实施营改增政策后,很多行业都获得了一定的减税效果,但是物流企业由于经营活动的特殊性,其交纳税款不降反升。而已有关于营改增政策对物流企业经营决策影响的理论研究当中,已得出营改增政策实施促使物流企业增加固定资产等投资经营决策行为。因此论文从实证角度分析营改增导致的税负增加对物流企业经营决策的影响,选取2012年1月-2016年12月的上市物流企业数据,采用多元线性回归的方法,在研究营改增对物流企业绩效影响的基础上,进一步探讨了营改增政策对物流企业投融资决策的影响,并对比分析了不同成长性水平的物流企业应对税负增加的措施的异同。研究结果显示物流企业通过增加其投融资决策行为,即提高增值税进项税可抵扣额度以应对营改增政策增加的税负,研究结果从实证的角度为物流企业更加科学地利用营改增政策进行合理减税提供了理论和实证依据。

营改增;物流企业;实证分析

1 引言

伴随着网络科技的发展,网购成为了人们日常生活的重要组成,由此我国的物流行业得到了新的发展。物流行业目前已经朝着高速化、大型化、专业化以及网络智能化等方向发展[1],与此同时,我国大批的物流集散中心等基础性建设也不断的建成。数据显示,自2011年以来,我国社会物流总额由158.4万亿元增至2015年12月的219.2万亿元,我国物流行业的发展正以每年10%左右的速度增长(数据来源:wind数据库),物流行业已进入了发展的黄金时代。

我国以前的税制当中主要有两大税种:增值税和营业税,而物流行业一直适用营业税税率,即按照物流企业营业额的3%比例缴纳营业税。但是由于营业税存在重复计税的缺点,由此,2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案;2016年5月1日起,中国全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业以及物流辅助服务业全部纳入营改增试点。营改增的实施已经在各个行业试点成功并且在一定程度上真正解决了营业税存在的税率高、重复计税的问题。

但是,由于物流行业的特殊性,营改增在物流行业的试点却没有起到真正降低税负的作用[2-5]。数据显示:物流行业的收入增速也由2012年的16.9%降至2016年的0.9%,同时营改增实施以来,物流行业的主营业务成本也出现了5%左右的增长。

杨山峰(2015)通过剖析20家上市企业的成本构成发现,20家物流企业中有17家因为营改增的实施增加了税负[6];邹筱(2016)基于多元面板数据验证了上海A股市场49家物流企业的数据,发现该49家物流企业在营改增政策实施后,税负不降反升[7]。由此,学者们对营改增政策在物流行业的实施进行了分析,大部分学者认为,物流行业的营改增政策的实施需要一个适应的过程,而高税负出现只是短时间的问题,营改增对于物流行业的益处具有长期性[9]。

目前的流行业在营改增之后具有高税负的影响,多有研究从理论分析的视角剖析了营改增政策对物流企业经营决策的影响,已有研究主要从投融资两个方面:迟丽华(2014)提出物流企业可通过购入固定资产和无形资产等大型资产的方式进行合理的纳税筹划[8];金仁茜(2015)亦从理论角度分析得出我国物流企业存在通过购入大型的固定资产的方式抵减增值税进项税额[9]。卢兴周(2013)分析营改增政策试点城市的实施情况发现,营改增政策实施后,物流企业存在增加融资额的现象[10];银峰(2014)从理论角度分析发现,物流企业存在利用加大融资方式以增大资产规模[11]。

虽然研究已从理论角度充分说明了营改增对物流企业经营决策的影响,但未见从实证角度分析营改增政策对物流企业经营决策行为的研究;同时已有关于物流企业的研究未曾将物流企业按照上市时间的长短划分企业成长性进行研究,由此,造成研究结果不能够反映物流企业的发展水平。因此,本文为探究营改增后税负增加对物流企业经营决策的影响,以财务管理理论为基础,研究营改增实施后税负提升对物流企业绩效和投融资决策的影响,同时对比不同成长性物流企业的表现,分析不同企业应对税负增加的经营决策行为的异同。本文为物流企业科学合理的解决营改增导致的高税负问题提供理论基础和实证经验。

2 研究设计

营改增对物流企业决策行为的影响,主要是影响税负成本进而影响物流企业的的经营绩效和投融资等活动的。因此本文将以税负成本为中介变量,分析营改增后的税负与物流企业绩效和投融资决策行为的关系。

2.1 假设提出

2.1.1 营改增对物流企业经营绩效的影响营改增,是将以营业税为征税对象的项目换征增值税,按照增值税的相关核算方法和税率进行财务核算。目前营业税规定,对物流企业的相关活动按照11%计征增值税,例如,物流行业中涉及的车辆购置成本、燃油费以及运输工具的折旧在获取合格的增值税专用发票基础上按照11%征纳增值税;而对于物流辅助服务,主要是包括仓储费用等,按照6%征纳增值税。

由于物流行业的特殊性,相关的成本无法类同其他行业抵扣进项税。比如物流成本中涉及的车辆路桥费、燃油费、劳动者的劳动成本以及运输工具的折旧成本等,由于无法获得符合要求的增值税专用发票,因此,根本无法进行进项税额的抵扣。同时仓储费用中,若为租用的厂房,则可按照规定获得增值税发票,但是自建的仓储厂房,则无法获取增值税专用发票[12],因此,无法进行税额的抵扣。因此,由于进项税额无法抵扣的现状,导致物流企业的相对税负较高,进而造成经营成本的大幅提升,造成企业经营活动绩效的降低。

由以上分析,得出假设一:营改增的实施降低了物流企业的经营绩效水平。

2.1.2 营改增对物流企业投融资决策的影响营改增政策的实施对物流企业的主要影响之一就是增值税进项税的抵扣问题。但是由于目前很多的物流企业的发展和主要可抵扣项目是在营改增实施之前就进行的,由此,很多物流企业的固定资产投资项目无法获得抵扣。但是新兴物流企业由于在营改增实施之后进入,由此其很多的成本项目可进行抵扣,有时甚至可以免税,同时由于新兴的物流企业对政策的解读能力,造成其在营业当中加大对燃料、运输劳务等可多抵扣项目的比重,进而加大抵扣力度,减少税负负担[13]。因此,加大固定资产、无形资产的投资力度,在营改增之后,可以帮助企业减少税负成本,营改增的实施对物流企业的投资活动具有重要的影响。

由此,提出假设二:营改增的实施,增加了物流企业的投资活动,主要表现为固定资产和无形资产以及其他长期资产的投入。

对于一般物流企业而言,营改增的实施增加了其税负负担,导致其需要付出更多的现金流防止流动性风险。因此,营改增之后,为了保证现金流能够满足物流企业的正常运营和发展,物流企业应当会加大融资行为。

由此,提出假设三:营改增的实施,加大了物流企业的融资活动。

2.2 变量设计

2.2.1 被解释变量本文选择3个指标作为被解释变量。首先是衡量物流企业经营绩效的指标:本文选取物流企业的托宾Q值作为衡量企业财务绩效的指标;由于物流企业的主要投资活动是固定资产投入和无形资产投入,因此,本文选取固定资产、无形资产以及其他长期资产的支出作为企业的投资额;最后,本文选取企业的银行借款作为企业的融资指标。

2.2.2 解释变量文章选取物流企业的税负成本作为营改增政策的代理变量,通过企业税负来表现营改增政策的实施效果。由于在财务报表中未涉及具体的物流成本、仓储成本以及人力成本等数据,因此,本文借鉴邹筱(2016)的研究设计,即将物流企业的税负表示为,企业应交税费扣除税费返还后作为企业的实际税负。

2.2.3 控制变量由于不同的企业在资产规模和成立时间等方面都具有影响,但是又不是本文的研究重点,因此将物流企业的资产规模和成立时间作为控制变量进行分析。其中,资产规模选取物流企业总资产进行表示;成立时间以物流企业自注册日至2016年12月30日的年数表示。

为更好的表现不同变量的来源和计算方法,本文给出表1。

表1 变量设计表

2.3 模型设计

本文将采用多元线性回归的方法描述不同变量之间的相关关系,以期得出营改增对物流企业财务绩效的影响。对应本文的假设提出,给出以下三个模型:

其中,Ri,t、Ii,t以及Fi,t分别表示第i个物流企业t期的经营活动、投资活动以及融资活动的情况;Ti,t表示第i个物流企业t期的营改增实施情况、Ai,t以及Di,t分别表示第i个物流企业t期的资产规模和注册时间、ε代表误差。

3 数据来源和实证分析

3.1 数据来源与分析

本文选取的行业分类标准根据证监会2012年的行业分类标准进行,选取行业对象是交通运输、仓储和邮政业,以2012年1月-2016年12月上市物流企业季度数据信息为基础,为保证数据的完整和科学性,对相关数据进行剔除后,共得28家物流企业。其中,数据来源于wind数据库和国泰安数据库。

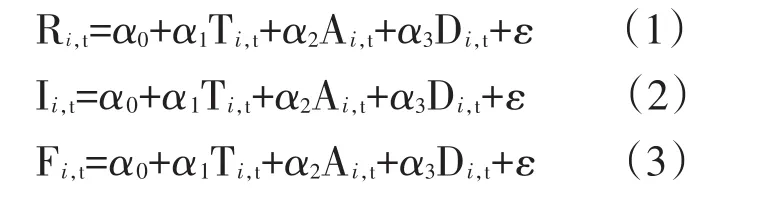

3.1.1 描述性统计由表2可知,不同的物流企业之间的托宾Q值、税负水平以及投融资情况具有较大的差距。说明我国物流上市企业之间发展存在不协调的现象,且不同企业面对营改增政策采取的措施不一致。

表2 描述性统计表

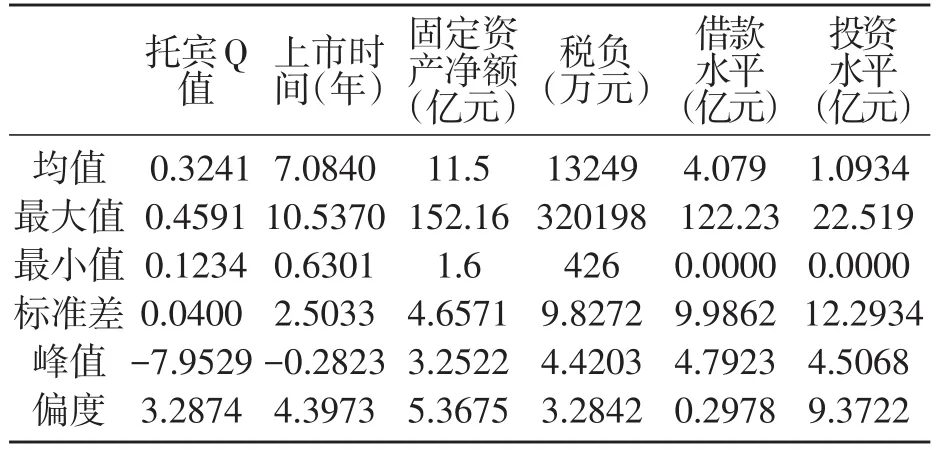

3.1.2 平稳性检验由表3可知,各个变量序列在5%的置信水平上显著的拒绝了原假设,说明不同的变量序列不存在单位根,即序列是平稳的,因此,本文利用以上变量进行回归是可行的,不会造成伪回归结果。

表3 平稳性检验结果

3.2 实证结果分析

本文采用E-VIEWS7.0软件对模型进行回归分析。

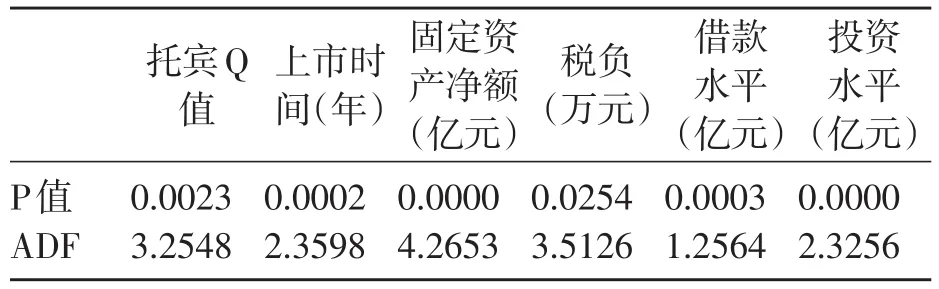

3.2.1 全样本数据模型分析结果首先针对模型(1),分析营改增之后税负的存在对物流企业经营绩效的影响。见表4。

表4 营改增影响物流企业绩效的实证结果

由表4可知,该模型在0.4的拟合优度上解释了研究问题。分析不同变量对物流企业经营绩效的影响,发现税负水平在5%的置信水平上拒绝了假设一(P>0.05),营改增与物流企业绩效没有显著的相关关系。在经济意义上分析,营改增的实施使得物流企业及其辅助产业在一定程度上得到了国家和社会的高度关注,同时随着网络科技水平的不断上升,物流服务的需求量不断增强,数据显示,自营改增后,物流企业业务活动的预期水平自2012年初的50个点的指数水平上涨至2016年底的60个点,因此,社会普遍关注度、预期水平以及需求量的上涨使得营改增在增加企业税负的同时营业收入得到增加,由此抵减了由于税负水平提升带来的经营绩效的下降。

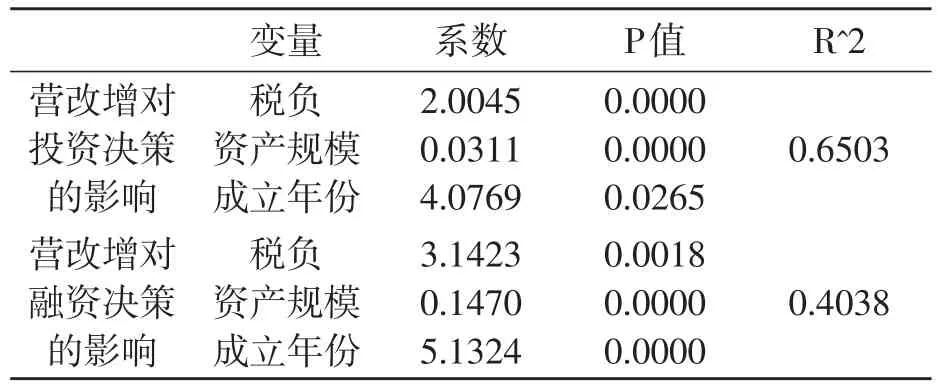

3.2.2 营改增对企业投融资决策的影响结果分析

见表5。由表5可知,模型(2)、(3)均较好地拟合了研究问题,且接受了假设二和假设三。分析营改增对企业投融资决策的影响发现,税负水平均对企业投融资水平具有正向的显著影响,即说明营改增之后,由于税负的增加,会导致企业加大投资,主要包括增加固定资产的投入,如新建仓储仓库、购买车辆等,以期通过购买固定资产,进而增加增值税进项税抵扣的额度,进而减少由于物流企业自身特殊性导致的很多项目无法抵扣的情况。而由于营改增税负增加之后,物流企业的现金流动性较之前更为减弱,企业对于流动资金的需求不断增加,由结果可知,营改增之后,企业税负的增加确实增加了物流企业的长短期借款的需求。

表5 营改增影响物流企业投融资决策的结果分析

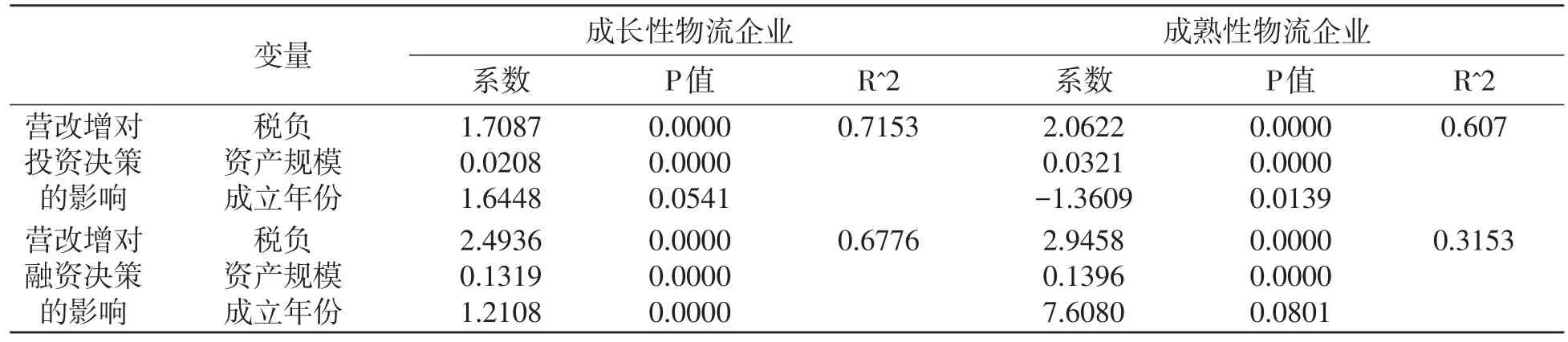

通过以上分析,可以发现物流企业在营改增政策实施后不断加大其经营决策行为,主要通过增加固定资产投入以及加大融资水平应对营改增导致的经营项目进项税不可抵扣问题,以及与之带来的企业的流动性风险问题。该结果在实证上佐证了已有学者关于物流企业采取加大固定资产投资方式进行增值税进项税额抵税的理论研究。3.2.3针对成长性不同的物流企业分析结果表4、表5的结果均显示,物流企业成长性与企业的经营绩效和企业经营的投融资决策有较大的关系,因此,本文将研究对象根据上市时间长短,分为成长物流企业和成熟物流企业进行对比分析,主要是分析不同成长企业,在营改增后面对增加的税负所采取措施的不同,以此为基础分析我国物流企业成长性对国家政策敏感度的差异。此处,本文将上市时间不足样本企业成立时间平均值(7年)企业划分为成长型企业,反之则划分为成熟企业。分析结果见表6。

表6 不同成长性物流企业的对比分析实证结果

通过分析表6可知,成长性企业税负对投融资决策的影响在5%的置信水平上小于成熟性企业的情况(1.7087<2.0622;2.4936<2.9458)。说明,当营改增的实施提升物流企业税负时,成熟性的物流企业会偏向于提升投资额度,同时加大对资金量的需求,不断加大其银行借款的力度。说明在我国的物流行业当中,发展成熟的企业对国家政策更加敏感,进而采取更多有效的方法去面对由于政策对企业或者整个行业发展产生的影响。

3.3 稳健性检验

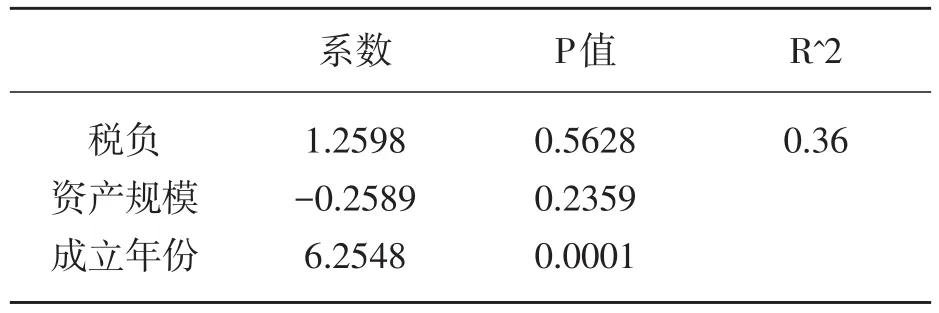

为检验本文模型和检验结果的稳健性,文章选取代表物流企业经营绩效水平的资产净利率为托宾Q值的替代变量,进行稳健性检验。分析表7可知,选取资产净利率作为被解释变量后,模型的检验结果仍符合表4的实证结果,即营改增税负的增加对物流企业的经营绩效没有显著影响。以上的结果表明文章选取模型和变量的稳健性和科学性。

表7 稳健性检验结果

4 结论

本文采用多元线性回归的方法,从营改增政策在物流行业实施后增加了物流企业税负的角度出发,分析税负的增加对物流企业经营绩效以及经营决策的影响,同时通过对比分析了处于不同成长阶段的物流企业在营改增后经营决策行为的异同。通过分析得出以下结论。

(1)营改增政策的实施虽然增加了企业的税负水平,但是却由于这一具有针对性的政策的提出加大了市场对物流行业的关注度和未来的预期,因此,自物流企业实施营改增以来,市场预期不断增加、物流行业的业务交易量不断增加,进而促进了物流企业经营绩效的提升。

(2)营改增政策的实施增加了上市物流企业的投资决策行为。营改增政策实施导致的税负增加,使得物流企业不断的加大对固定资产的投入,这主要是由于物流企业经营的特殊性导致的,物流企业在经营的过程中由于燃油费、过路费等大型的经济支出无法获取专业增值税发票,因此,造成很多支出项目无法进行抵扣,因此企业通过购进固定资产,增加增值税的进项税额抵扣额度,进而实现企业的税负的降低。

(3)营改增政策的实施增加了企业的融资行为。营改增导致的企业税负的增加加大了物流企业的流动性风险,导致企业不断的加大借款力度,以保证企业的正常运营。

(4)不同成长阶段的物流企业对于营改增政策实施后果的敏感度和态度不同,成熟性的物流企业后期更多地采取加大购进固定资产的方式实现抵扣税款,而该做法在成长性企业中相对较弱。

[1]何登录.营改增对中小企业的影响与对策——以广西RY物流企业为例[J].会计之友,2017(04):120-123.

[2]彭博.营改增对物流企业的影响及建议[J].企业改革与管理,2017(23):151+155.

[3]张开.营改增对物流业税负的影响及对策分析[J].法制与社会,2016(19):85-86.

[4]弓庆华.全面营改增对仓储物流企业的影响及纳税筹划[J].现代商业,2016(12):159-160.

[5]刘赪.“营改增”对现代物流企业财务决策的影响及选择——基于案例企业的数据分析[J].商业会计,2016(06):81-83.

[6]杨山峰.“营改增”对物流业税负影响的实证分析[J].物流技术,2015(08):69-71+91.

[7]邹筱.“营改增”对物流业税负影响实证研究——基于沪深A股上市企业的经验数据[J].中南财经政法大学学报,2016(02):43-47.

[8]迟丽华,贾滢.“营改增”背景下物流企业增值税的纳税筹划[J].生产力研究,2014(08):66-68+90.

[9]金任茜.“营改增”对物流企业的税负影响及对策研究[D].兰州财经大学硕士学位论文,2015.

[10]卢兴周.“营改增”对物流企业的影响及应对策略[J].财经界(学术版),2013(23):247-248.

[11]银峰.“营改增”对物流企业的影响及应对策略[J].物流技术,2014(17):74-77.

[12]杨钢.“营改增”对中小物流企业税负影响及应对措施浅析[J].杨凌职业技术学院学报,2016(03):3-6.

[13]张淑华.营改增对物流行业的影响及对策探讨[J].财经界(学术版),2016(04):271-272+274.

[14]上官明英.“营改增”对物流企业税负的影响及应对策略[J].江西青年职业学院学报,2016(01):72-74+77.

责任编辑:吴艳玲

The Em pirical Study that the Value-added Tax Reform Pilot Program which Rep laced the Business Taxw ith Value-added Tax on Selected Sectors—Based on Listed Logistics Enterprises’Experienced Data in Our Country

CHENG Xuehua

(The Financialand Accounting College ofAnhuiSanlian University,Hefei 230601)

Thereweremany industriesgained effectsof tax-cutsince the value-added tax reform wasstart⁃ed to implement in 2012.But the logistics enterprise paymore taxes do not fall due to its particularity of busi⁃nessactivities.On the theoreticalstudy that the implementation of the policy impacton the logisticsbusiness de⁃cision-making,has been realized the implementation of the policymade the logistics enterprises increase fixed assets in decision-making behaviors.Therefore,the paperanalyzes the impactof the value-added tax reform pi⁃lot program result in increasing the tax and then impacting on logistics business decision-making from the per⁃spective ofempirical analysis,and selects the financial data of listed logistics enterprises from January 2012 to December 2016 and adoptsmultiple linear regression method.This paper then discusses the influence of the value-added tax reform pilotprogram on the investmentand financing decision of logisticsenterprises,and com⁃pares the similarities and differences in copingwith the increase of tax burden between the differentgrowth lev⁃el logistics enterprises.The results show that the logistics enterprises increase their decision-making behaviors of financial investment,copingwith the increase in tax by the value-added tax reform pilotprogram through the method of increasing value-added tax input tax deductible amount,the results from the empirical pointof view, it provides a theoretical and empiricalbasis that logistics business scientific use the Policy to provide a reason⁃able tax-cut.

The Value-added Tax Reform PilotProgram;logisticsenterprise;empiricalanalysis

F259.2

A

2017-03-08

安徽省质量工程项目(2016zy044)

程学华(1978-),男,安徽省怀宁县人,讲师,研究方向:产业经济与管理。