基于福建省实际工效的隧道开挖类“07公路预算定额”消耗量核查与调整

2017-08-07

(福建省交通工程造价管理站,福州350001)

基于福建省实际工效的隧道开挖类“07公路预算定额”消耗量核查与调整

■高景锋

(福建省交通工程造价管理站,福州350001)

福建省隧道的施工日益成熟,采用“07预算定额”编制的清单预算价较中标价高出较多,需要对隧道预算定额消耗量进行核查。采用计时观察法与统计分析相结合的方式进行核查,确定了洞身开挖类定额56个子目需进行定额消耗量调整,采用调整后定额的预算价格接近我省市场价格,定额水平与我省隧道施工水平基本接轨,为我省公路项目投资控制节省大量预算资金。

公路隧道预算定额消耗量核查调整

1 引言

JTG/TB06-02-2007《公路工程预算定额》(以下简称07预算定额)颁布实施以来,对提高我省公路工程的造价编制和管理水平,规范公路工程建设市场,合理确定和有效控制福建省公路工程造价发挥了重要的作用。07预算定额总体水平基本适宜,但也存在局部不完善和不适应性。我省公路隧道数量众多,经过长期积累,隧道施工技术日益成熟,而隧道施工价格与预算价格的差异也日益明显,根据对我省37个合同段的统计分析,我省隧道中标价比清单预算价平均低23%,因此十分有必要对我省隧道工效进行消耗量核查与调整。同时根据2012年交通运输部路网中心下达的07预算定额修编任务,我省根据要求对07预算定额中的隧道工程定额进行全面的梳理,认为隧道定额中洞身开挖、隧道通风照明、斜井开挖等5项56个子目洞身开挖类定额可能存在定额水平差异较大的情况,需要进一步对定额消耗量进行核查和调整。

2 定额消耗量核查

2.1 核查原则

定额消耗量的核查内容较多、数据量大、方法各异,本次定额消耗量核查主要遵循以下几个原则:(1)贯彻国家政策、法规的原则;(2)与公路建设市场相适应的原则;(3)采用量价分离为表现的原则;(4)产品及原材料必须符合技术质量要求的原则;(5)增加机械施工项目比重的原则。

2.2 核查程序

首先,收集相关的设计图纸、施工组织情况、配合比等基础资料;然后,采用计时观察法与统计分析法相结合的方法,观测或统计完成调查对象各工序所消耗的工料机数量;最后,计算、整理调查对象的定额工料机消耗量。

2.3 人工机械消耗量核查

人工机械消耗量核查采用计时观察法。计时观察法是研究工作时间消耗的一种重要技术,适宜于研究人工手动过程和机手并动过程的工时消耗,能有效查明工作时间消耗的性质和数量,查明和确定各种因素对工作时间消耗数量的影响,找出工时损失的原因和研究缩短工时、减少损失的可能性。在计时观察过程中需区分并记录定额时间和非定额时间。定额时间是指为完成工作所必需消耗的时间,由工作时间、工作服务时间、休息与生理需要时间、准备与终结时间等组成;非定额时间是指因停工而损失的时间,或执行非生产性工作所消耗的时间。

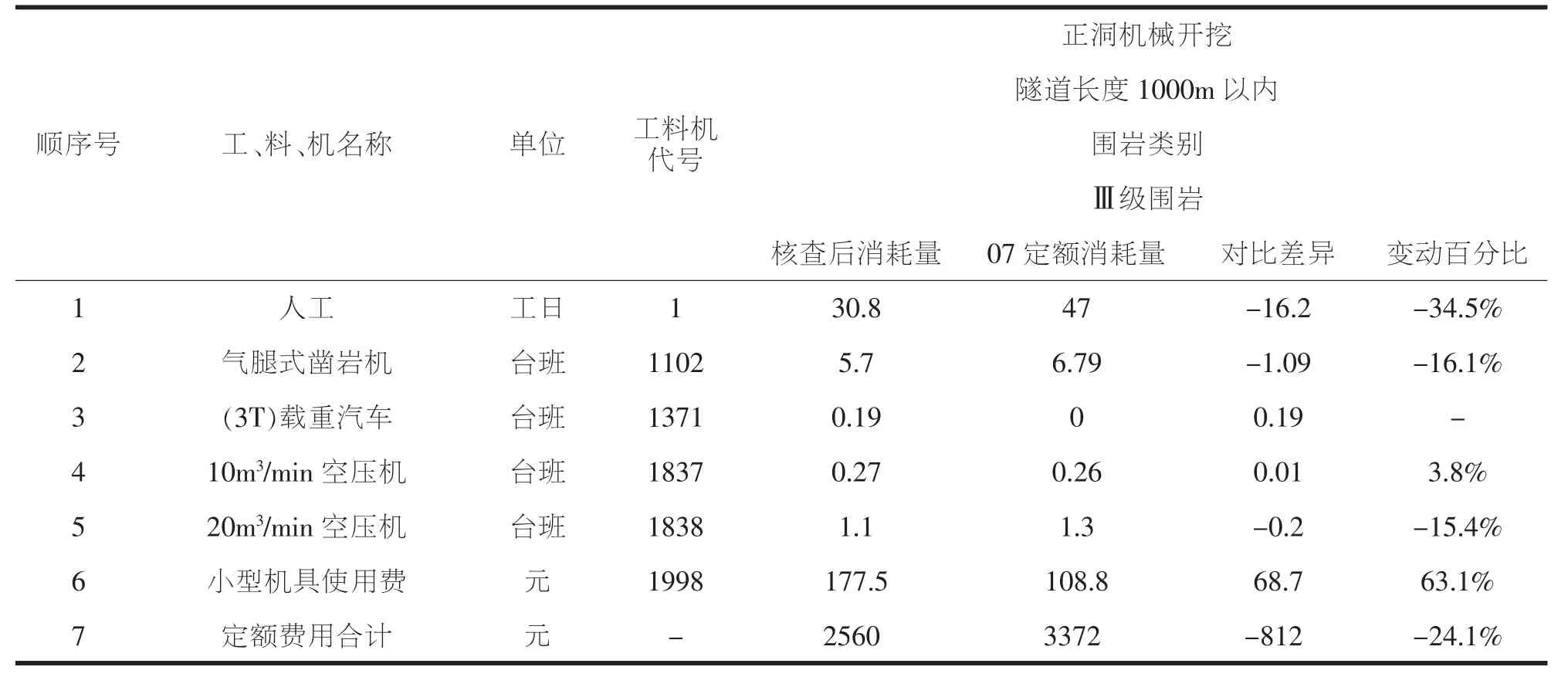

以正洞开挖Ⅲ级围岩(定额3-1-3-3)为例,根据施工组织情况可分为四个工序:(1)测量、画线、布眼;(2)钻孔、装药、爆破;(3)找顶、修整、一般排水;(4)简易台车的安拆、维修。每个工序选3~5个观测点,对各工序工料机消耗量进行测定。以观测的定额时间为基础,取各观测点工料机消耗的平均值,并汇总各工序消耗量,考虑幅度差系数后与07预算定额进行比较结果如表1所示。

2.4 材料消耗量核查

建筑材料在工程中的消耗量很大,对工程造价的影响较大,因此,合理编制材料消耗定额、准确计算各定额的材料消耗量是编制预算定额的关键,本次核查主要采用现场统计分析法,即通过对材料的领料、用料、退料数量和实际完成产品数量的大量统计资料进行分析计算,从而求得材料的消耗定额;对于周转性材料则根据实际施工生产的经验资料,结合工程的具体情况,在适当留有余地的基础上,分别对各种周转材料预计可能达到的周转次数,作为计算确定周转材料的消耗定额。通过材料消耗量的核查,定额3-1-3-3材料费用较07预算定额增涨8.8%。

2.5 核查结果

07预算定额中定额3-1-3-3人工机械费占73.4%,材料费占26.6%,核查后人工、机械定额费用减少13.3元/m3,材料费用增加1.1元/m3,总费用减少12.2元/m3。正洞开挖定额费用以人工机械费用为主,核查后隧道开挖虽然材料使用量有所增多,但工效提升幅度较大,定额总体费用下降幅度较大达15.3%。

按照上述方法,经过认真核查和测定,07预算定额中的隧道开挖类定额主要问题集中在:一是斜井开挖、正洞开挖、正洞通风照明等人工消耗数量总体偏多;二是正洞机械开挖自卸汽车出渣等机械消耗数量与实际不符;三是正洞通风等用电量偏高等问题。需要对预算定额中隧道洞身开挖(3-1-3-1~36)、正洞通风(3-1-15-1~5)、正洞高压水管、照明、电线路(3-1-16-1~5)、斜井开挖(3-3-1-1~6)、斜井通风及管线路(3-3-4-1~4)等共5项56个定额子目消耗量进行调整修编,以适应我省实际施工水平。

3 定额调整

定额的核查结果反映了我省隧道施工水平相对全国平均水平而言具有一定的先进性,为准确反映我省隧道工程实际造价,需要对“07预算定额”进行调整。本次预算定额的调整在核查的基础上按如下程序进行:核查资料整理→补充调查、施工定额编制(包括人工定额及机械定额)→基本定额编制、材料消耗计算或统计→其他材料费、小型机具使用及设备摊销费用计算或统计→预算定额编制→工料机基价及测算单价取定→定额基价及测算工料机费用计算→对比、调整→成果汇总、编制说明、定额附注、定额编码、排版、打印等→形成了定额成果。

在预算定额编制过程中,在核查消耗量的基础上需注意人工机械消耗量的幅度差调整和隧道工日时间的转换。人工幅度差主要是指在施工定额中未包括而在正常施工情况下不可避免但又很难准确计量的用工和各种工时损失。机械幅度差指在施工定额中未包括的,而机械在合理的施工组织条件下所必需的停歇时间。编制预算定额时,施工定额消耗量须乘以幅度差系数,幅度差系数参照07预算定额进行调整。隧道工作每工日按7小时计算,而定额每工日是8小时,因此核查观测的消耗量还需乘以1.14的隧道工日差异系数。以正洞开挖(定额3-1-3)为例,调整后的预算定额成果如表2所示。

工程内容:(1)测量、画线、布眼;(2)钻孔、装药、爆破;(3)找顶、修整、一般排水;(4)简易钻孔台车的安拆、维修。

4 定额调整水平分析

4.1 与07预算定额水平对比

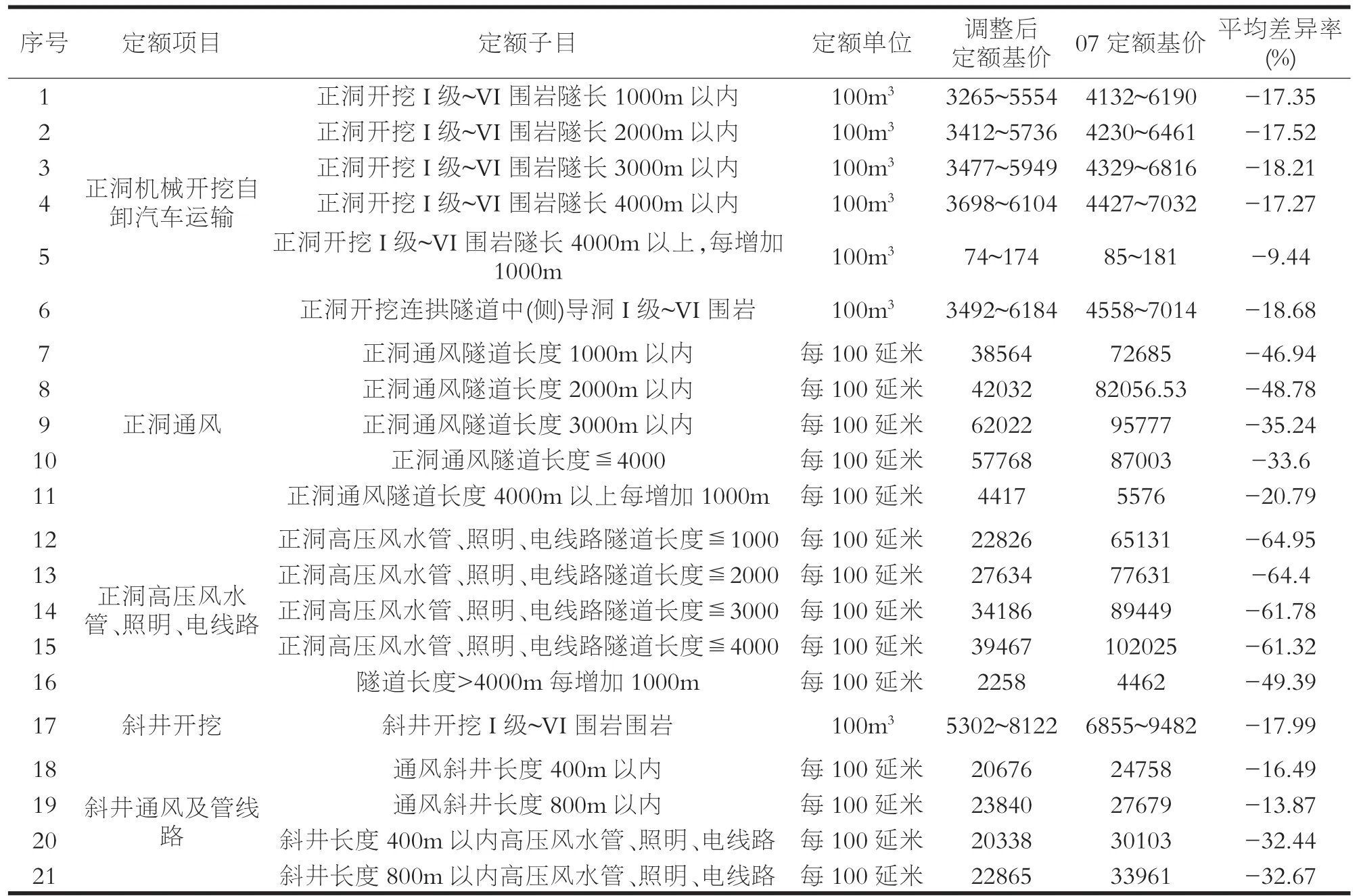

从“07预算定额”调整成果看,隧道正洞开挖定额基价较原定额低10.3%~24.1%(平均低17.8%),正洞通风基价较原定额低33.6%~48.8%(平均低41.1%),正洞高压水管、照明、电线路基价较原定额低61.3%~65.0%(平均低63.1%),斜井开挖基价较原定额低14.3%~22.6%(平均低18.0%),斜井通风及管线路基价较原定额低13.9%~32.7%(平均低23.9%),总体差异较大,具体细目差异对比如表3所示。

4.2 与市场价对比

根据我省招投标及施工现场反映的情况,按07预算定额计算的隧道洞身开挖等项目的预算单价较中标价及市场施工价格偏高较多,与我省交通建设的实际情况不

表1 定额3-1-3-3消耗量核查对比表(单位:100m3自然密实土、石)

表2 调整后的正洞机械开挖预算定额(3-1-3)(单位:100m3自然密实土、石)

表3 预算定额调整项目基价对比表

表4 沈海复线莆田段某合同段洞身土石方开挖单价对比

相符。以沈海复线莆田段某合同段为例,共有两座隧道,一座为1300m,一座为2850m,属于我省较普遍存在的隧道。从隧道费用占比较大,社会关注点较高的清单洞身土石方开挖子目来看,该子目清单预算需套用正洞开挖运输、通风、施工管线等定额。经套用调整后相关定额测算分析,原清单预算单价较中标单价高20%,调整定额清单预算单价较中标单价高8.7%。由此可知,与07预算定额水平相比,采用核查调整后定额编制的洞身土石方开挖子目清单预算单价较原清单预算下降9.4%,造价水平既与市场接近又有适当的预测风险空间。具体对比情况如表4所示。

综上所述,调整后的隧道开挖类预算定额基价比07预算定额基价有较大幅度的降低,应用到隧道预算中造价有一定幅度的下降,隧道开挖造价接近了福建市场水平,达到预算定额社会平均水平的要求。

5 结语

本次隧道开挖类07预算定额消耗量的核查与调整,夯实了隧道定额的基础资料,减少了与中标价及市场施工价格的差异幅度,经省交通运输厅做为我省补充定额发布后,定额水平与我省隧道施工水平接轨,为我省公路项目投资控制节省大量预算资金。

[1]JTG/T B06-02-2007,公路工程预算定额[S].

[2]JTG F60-2009,公路隧道施工技术规范[S].

[3]公路工程施工定额.北京:人民交通出版社.