新能源汽车产业政府R&D补贴效果的实证研究

2017-08-07李兆友齐晓东东北大学文法学院辽宁沈阳069东北大学计划财经处辽宁沈阳089

李兆友, 齐晓东, 刘 妍(. 东北大学 文法学院, 辽宁 沈阳 069; . 东北大学 计划财经处, 辽宁 沈阳 089)

新能源汽车产业政府R&D补贴效果的实证研究

李兆友1, 齐晓东1, 刘 妍2

(1. 东北大学 文法学院, 辽宁 沈阳 110169; 2. 东北大学 计划财经处, 辽宁 沈阳 110819)

采用2011—2015年中国新能源汽车产业上市公司面板数据,通过静态与动态面板数据模型分析了政府直接补贴、间接补贴对企业R&D投入的影响。研究结果表明:政府直接补贴对企业R&D投入的激励效应显著,而政府间接补贴对企业R&D投入的影响存在一定的不确定性;同时,企业规模、知识存量显著促进了政府R&D补贴的作用效果,而企业技术水平对政府R&D补贴的影响效果不明显。在上述结论基础上,为提高政府R&D补贴有效性,应完善以下政府职能:加强官方信息的披露,提高补贴政策的稳定性与针对性,充分发挥政府直接补贴、间接补贴的作用,建立完善的补贴准入和退出机制。

政府R&D补贴; 企业R&D投入; 补贴效果; 动态面板数据模型

“十二五”期间(2011—2015年),新能源汽车产业作为国家大力扶持的七大战略性新兴产业之一,得到了中央和地方各级政府的财政扶持,企业技术创新得到快速发展。这就引发了一个重要的问题,即如何评估“十二五”期间政府R&D补贴的效果,目前,对这一问题仍停留在感性认识阶段,需要实证予以回答。

政府R&D补贴可划分为两种基本形式[1]:以政府财政预算拨款为主要形式的直接补贴和以税收优惠为主要形式的间接补贴,本文根据这一思路,采用新能源汽车产业上市公司年度报告中可获得的数据,用年报中“政府补助”表示政府直接补贴,用“企业收到的税费返还”表示政府间接补贴,对政府R&D补贴与企业研发投入之间的关系进行考察,以评估政府R&D补贴的效果。

一、 文献综述

1.直接补贴的效果

现有文献显示,政府直接补贴对企业R&D投入的影响既存在线性关系也存在非线性关系,结论可归纳为三种:一是激励效应,持这种观点的学者如Duguet(2004)[2]、程华等(2008)[3];二是挤出效应,持这种观点的学者如Görg等(2007)[4]、高宏伟(2011)[5];三是直接补贴对企业R&D 投入的影响是一种先升后降的倒U型关系,如Hussinger(2008)[6]、刘虹等(2012)[7],这些研究认为当直接补贴的金额未超过临界值时,直接补贴的增加会刺激企业R&D投入的增加,而当直接补贴的金额超过临界值时,直接补贴的增加反而造成企业R&D投入的降低。

2.间接补贴的效果

税收优惠可以理解为政府借助市场的力量对企业进行间接补贴,国内外对间接补贴效果研究的侧重点有差异:一是国外学者大多认为税收优惠政策能够激励企业R&D投入,如Czarnitzki等(2011)[8]、Kobayashi(2014)[9];二是国内学者往往将税收优惠政策与直接补贴政策进行比较,得出税收优惠政策更能够激励企业增加R&D投入的结论,如朱平芳等(2003)[10],或者是激励效应不明显的结论,如李丽青(2007)[11]。

3.政府R&D补贴的影响因素

在考察政府R&D补贴对企业创新活动的影响时,企业自身特征不容忽视,如知识存量较高的企业可能更有效地利用政府R&D补贴[12];企业规模也有可能影响到政府R&D补贴的效果,在技术创新中,小企业具有灵活性优势,大企业则具有资源优势[13];技术水平高的企业一般都具有研发优势,从而更能有效地利用政府R&D补贴进行创新活动[14],可见政府R&D补贴的效果可能与企业规模、知识存量、技术水平等因素有着不同程度的关联,导致政府R&D补贴具有偏好性[15]。

4.评述

(1) 已有的研究主要集中在高技术产业,而新能源汽车产业类似的实证研究数量少、可供参考的文献不多,原因可能与新能源汽车产业起步较晚、官方相关统计数据缺乏有关,这导致了已有新能源汽车产业的相关研究大多停留在个别因素的描述性分析,实证分析较少。

(2) 根据实际情况,采用新能源汽车上市公司年报中可获得的“政府补助”和“收到的税费返还”数据,分别代表“直接补贴”和“间接补贴”,以此来开拓政府R&D补贴效果的分析思路,完善新能源汽车产业相关研究的不足。

(3) 将企业规模、知识存量、技术水平等因素作为控制变量,对政府R&D补贴的影响因素进行全面考察,力图弥补相关研究的不足。

(4) 考虑到知识的累积性,将企业前期的R&D投入作为自变量加以分析,并尝试采用静态、动态相结合的分析方式进行相关研究。

二、 研究设计

1.样本数据的来源与采集

在选取新能源汽车产业上市公司样本时,首先在问财网(www.iwencai.com)财经搜索项中输入“新能源汽车”,检索到90家上市公司,在分析前,结合上市公司年报,对样本进行如下甄别和处理:①上市公司年报中“政府补助”项和“收到的税费返还”项数据缺失的样本,予以剔除;②对ST类的样本予以剔除,因为这类样本数据波动性较大;③对于主营业务为金融业、保险业、互联网,跨界从事新能源汽车研发生产的上市公司样本予以剔除,最终,本文选取2011—2015年沪深两市65家新能源汽车上市公司为研究样本。本文所使用的专利数据来源于国家知识产权局官网(http:∥epub.sipo.gov.cn/gjcx.jsp),使用的其余数据均来源于巨潮资讯官网(http:∥www.cninfo.com.cn)中相关上市公司的年度报告。

2.变量设定

(1) 因变量

企业研发投入(记为RD):该变量反映企业的技术创新投入,由于上市公司对研发投入的描述有差异,在2014年及以前的上市公司年度报告中,采用“研发支出”或“技术研发费”项数据,在2015年上市公司年度报告中,采用“研发投入”项数据。

(2) 自变量

直接补贴(记为Gov):是对企业R&D活动产生直接影响的补贴。参照唐清泉等(2008)[16]的做法,采用上市公司年报附注中披露的“政府补助”数据来表示直接补贴。

间接补贴(记为Tax):是对企业R&D活动产生间接影响的补贴。参照李苗苗等(2014)[17]的做法,采用上市公司年报中的“收到的税费返还”数据来表示间接补贴。

滞后一期的企业研发投入(记为RD-1),采用上市公司年度报告中上一年度的企业研发投入数值。

(3) 控制变量

企业规模(记为Siz):参照唐清泉等(2008)的做法,采用企业资产总计表征企业规模。

知识存量(记为K):采用企业的无形资产表征企业的知识存量。

技术水平(记为Ind):本文参照白俊红(2011)的做法,用企业技术人员占员工总数的比重表征技术特征。

为了消除回归中可能出现的异方差情况,减少数据的波动程度,对所有数据进行对数化处理,使用Eviews 8软件进行统计分析。

3.回归分析方程的构建

(1) 静态分析回归方程

借鉴解维敏等(2009)[18]的研究,以企业R&D投入作为因变量,将政府R&D补贴细分为直接补贴和间接补贴,并与其他控制变量作为自变量,分别构建如下静态回归方程。

政府直接补贴对企业R&D投入的静态分析回归方程为:

政府间接补贴对企业R&D投入的静态分析回归方程为:

(2) 动态分析回归方程

在静态面板数据回归方程的基础上引入因变量的滞后项, 以此来反映动态滞后效应的回归方程即为动态面板数据回归方程。 引入滞后项的原因在于现实中可能遗漏变量或者自变量和因变量互为因果等复杂因素, 而这些因素可能对上期的因变量产生影响。 考虑到滞后一期的因变量可能反映这些复杂因素的影响, 故本文在静态回归方程基础上, 将企业R&D投入的滞后一期值作为自变量引入方程, 分别构建下列动态回归方程。

政府直接补贴对企业R&D投入的动态分析回归方程为:

政府间接补贴对企业R&D投入的动态分析回归方程为:

其中,RDit-1为因变量的滞后一期。

三、政府R&D补贴的作用机理及理论假设

1.政府R&D补贴的作用机理

百度百科将财政补贴定义为: 国家财政为了实现特定的政治经济和社会目标, 向企业或个人提供的一种补偿。 现代汉语辞典对“补偿”的解释为:“抵消(损失、消耗)、补足(缺欠、差额)”。 按照这一思路, 本文将政府R&D补贴定义为: 国家财政为了实现R&D活动, 向企业或个人提供的一种抵消性补偿或(和)补足性补偿。 补贴应包含两方面基本含义, 也可以视为两种基本形式: 一种形式是间接补贴,政府根据实际情况, 事后对已经出现或产生的损失或消耗给予抵消, 具有事后性,如企业获得的税费返还, 这类补贴对企业R&D活动产生间接影响; 另一种形式是直接补贴, 政府根据经验判断,预先设计规则, 对需要使用或消耗资源的缺口、差额等不足部分给予补足, 以满足日后使用的需求,具有事前性,如企业获得的政府补贴,这类补贴对企业R&D活动产生直接影响。

据此,将政府R&D补贴的作用机理简单归纳为:政府为了有效矫正企业R&D的外部性、降低企业R&D的投资成本、分担企业R&D的投资成本、解决企业R&D的流动性等问题,采用直接补贴、税收优惠等经济方式和手段,引导市场主体作出R&D行为。按照政策规定,新能源汽车企业凭借资本、人才、技术、规模等优势,获得高新技术企业相应的税收优惠等间接补贴;其中,研发项目申报后中标的企业,还可获得直接补贴,一般情况下,配套R&D资金充足、知识存量多、技术水平高的研发型大企业更能受到政府青睐;企业围绕着研发项目投入相应的人、财、物等资本,实施项目研发,形成新技术、新产品和专利等创新成果;进入市场后,满足顾客需求的创新产品获得高额利润;因创新而获利的企业会继续增加R&D经费投入、持续开展R&D活动,产生更多的创新成果,形成自主创新的良性循环。

2.新能源汽车产业政府R&D补贴的特征及理论假设

根据本文检索到的2011—2015年新能源汽车企业上市公司年报数据,企业R&D投入、直接补贴和间接补贴等变量的各项指标(总额、均值、最大值)均逐年增长①,这说明我国新能源汽车产业处于成长初期,政府作为产业创新的推动者,已经承担起扶持创新的职责,同时,企业作为技术创新的主体,也根据其前期的研发情况增加当期的研发投入,政府的资金扶持有利于企业加大研发经费投入。

由此作出假设1:政府直接补贴会显著地诱导企业的R&D投入;假设2:政府间接补贴会显著地诱导企业的R&D投入;假设3:企业滞后期的研发投入对当期的研发投入具有正向作用。

3.新能源汽车产业政府R&D补贴影响因素及理论假设

2011—2015年间,小企业获得的政府R&D补贴金额占比较小(9.93%~12.53%)②,而大企业获得政府R&D补贴金额占比较大(87.47%~90.07%),两者间差距明显;知识存量大的企业获得的政府R&D补贴金额占比大(各年度均在79%以上),远高于知识存量小的企业,两者间差距明显;技术水平较高企业获得了较多的政府R&D补贴(占比为53.07%~67.43%),略高于同期技术水平较低企业(占比为32.57%~46.93%),相对而言两者之间差距不大。

根据上述分析提出以下假设。

假设4a:企业规模越大越有利于发挥政府R&D补贴作用;

假设4b:企业知识存量越多越有利于发挥政府R&D补贴作用;

假设4c:企业技术水平越高越有利于发挥政府R&D补贴作用。

四、 静态面板数据的实证分析

1.面板数据的平稳性检验

面板数据在实证分析前,要对其平稳性进行检验,一般采用LLC、IPS、ADF和PP等检验方法,检验结果见表1。

① 由于版面所限,本文未列出变量的统计结果,如有需要可向作者索取。

② 按照补贴影响因素(企业规模、知识存量、技术水平)的大小进行分类,然后观察按“大”“小”分类时政府R&D补贴数量和占比的差异。分类的方法是(以企业规模为例):首先将65家上市公司按企业规模从小到大排序,将前33个上市公司定义为“小”规模企业,将后32个上市公司定义为“大”规模企业,然后再分别计算“小”“大”规模企业获得的政府R&D补贴金额合计及占比。由于版面所限,本文未列出统计结果,如有需要可向作者索取。

表1 面板数据的平稳性检验

续表1

变 量LLC检验IPS检验ADF检验PP检验单位根lnInd-43.552∗∗∗-3.576∗∗∗164.703∗∗267.971∗∗∗否lnGov×lnSiz-73.604∗∗∗-10.303∗∗∗191.947∗∗∗306.550∗∗∗否lnGov×lnK-53.353∗∗∗-9.587∗∗∗204.670∗∗∗327.431∗∗∗否lnGov×lnInd-45.139∗∗∗-4.456∗∗∗178.040∗∗∗289.427∗∗∗否

注: **、***表示变量分别在0.05、0.01显著性水平上显著,下同。

表1显示,各种检验的结果均拒绝了面板数据存在单位根的原假设,表明面板数据平稳,可以进行回归分析。

2.直接补贴效果的静态分析

应用回归方程(1)分析政府直接补贴对企业R&D投入影响,回归分析结果见表2。模型1是直接补贴单独作为自变量的回归估计结果,在此基础上,模型2是纳入企业规模的回归估计结果,模型3是纳入知识存量的回归估计结果,模型4是纳入技术水平的回归估计结果。面板数据分析前采用Hausman检验,确定模型2采用随机效应模型(RE),其余均采用固定效应模型(FE)。

表2 直接补贴效果的静态分析结果

首先,分析政府直接补贴的激励效应。由表2可见,模型1中,直接补贴单独作为自变量的回归系数为0.439,在0.01的水平下通过显著性检验,表明直接补贴对企业研发投入的影响显著为正,其激励效应为0.439,即政府每增加1元直接R&D补贴,就会带动企业增加0.439元的R&D投入。

依次加入交互项后,根据伍德里奇(2003)[19]偏效应公式进行计算,在模型2~模型4中,直接补贴的激励效应分别为:0.116*模型2中直接补贴对企业R&D投入的偏效应为-1.148+0.097×lnSiz。我们将lnSiz的均值代入,可求得政府财税补贴对企业R&D投入的偏效应为0.116,此值即为政府直接补贴的激励效应。模型3、模型4的交互模型中政府直接补贴的激励效应可同理得到,详见伍德里奇(2003)。、0.168、0.425,本研究的激励效应测算数值接近解维敏等(2009)测算0.374~0.481的结果,但是低于白俊红(2011)测算0.621~0.722的结果,这可能与学者间采用的行业数据的差异有关。可以说,本研究在一定程度上印证了上述学者的研究,也表明政府直接补贴具有明显的激励效应,显著地提高了65家新能源汽车上市公司的R&D投入,实证结果支持假设1。

其次,分析补贴影响因素的作用效果。从表2中各交互项的回归结果来看, 模型2中,政府直接补贴与企业规模交互项的回归系数为0.097;模型3中,政府直接补贴与企业知识存量交互项的回归系数为0.072;模型4中,直接补贴与企业技术水平交互项的回归系数为0.048,均在0.01的水平下通过显著性检验,表明在静态分析中,企业规模、知识存量和技术水平均为直接补贴效果发挥的正向影响因素,实证结果支持假设4a、4b、4c。

3.间接补贴效果的静态分析

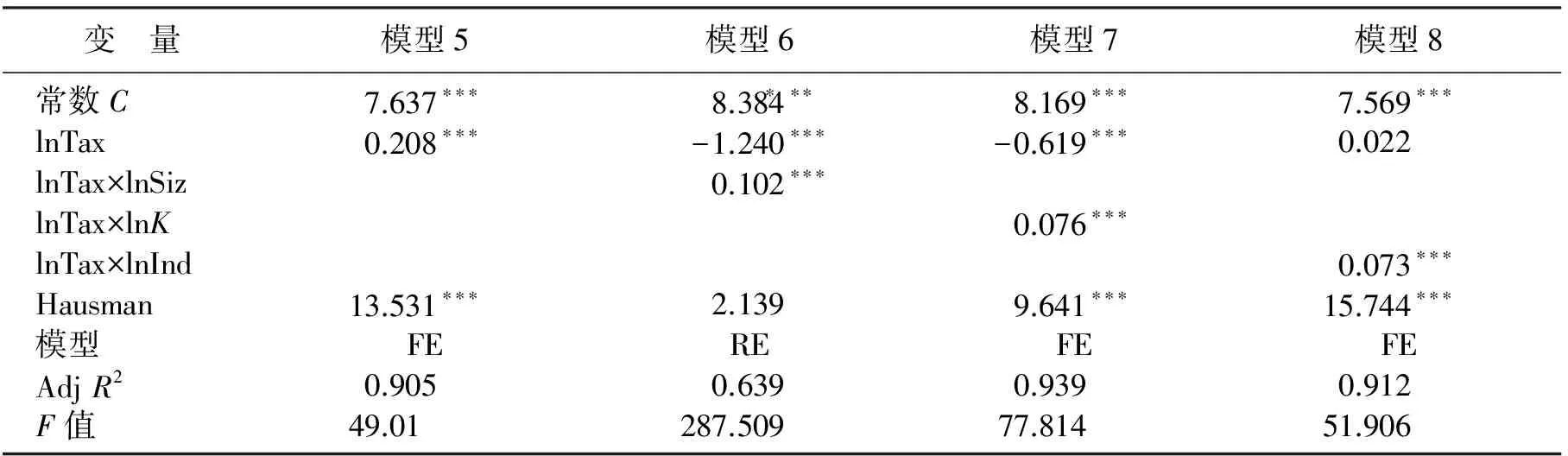

应用回归方程(2)分析间接补贴对企业R&D投入的影响,结果见表3,模型5为间接补贴单独作为自变量的回归估计结果,在此基础上,模型6~模型8分别为纳入了企业规模、企业知识存量、企业技术水平的回归估计结果。面板数据经Hausman检验后,模型6选择随机效应模型,其他均选择固定效应模型。

首先,分析间接补贴的激励效应。由表3可见,在模型5中,间接补贴单独作为自变量的回归系数为0.208,在0.01的水平下通过显著性检验,其激励效应为0.208,即间接补贴每增加1元,就会带动企业增加0.208元的研发投入。

表3 间接补贴效果的静态分析结果

依次加入交互项后,在模型6~模型8中,间接补贴的激励效应分别为:0.088、0.123、0.218,结果表明间接补贴明显提高了我国的新能源汽车65家上市公司的R&D投入,实证结果支持假设2。

其次,分析补贴影响因素的作用效果。从表3中各交互项的回归结果来看, 模型6中,间接补贴与企业规模交互项的回归系数为0.102;模型7中政府间接R&D补贴与企业知识存量交互项的回归系数为0.076;模型8中,间接补贴与企业技术水平交互项的回归系数为0.073,均在0.01的水平下通过显著性检验,表明企业规模、知识存量、技术水平均为间接补贴的正向影响因素,实证结果支持假设4a、4b、4c。

五、 动态面板数据的实证分析

动态面板数据回归估计方法主要是Arellano等(1991)提出并由Blundell等(1998)在此基础上改进完善的系统GMM估计,其估计的有效性采用Sargan检验和Arellano-Bond检验判别。其中,Sargan检验确定工具变量是否有效,原假设为工具变量有效;回归方程设置是否合理用Arellano-Bond检验的AR(1)、AR(2)统计量确定,一般认为,只要差分后的残差项不存在二阶自相关,则系统GMM有效,原假设为差分后的残差项不存在自相关。

1.直接补贴效果的动态分析

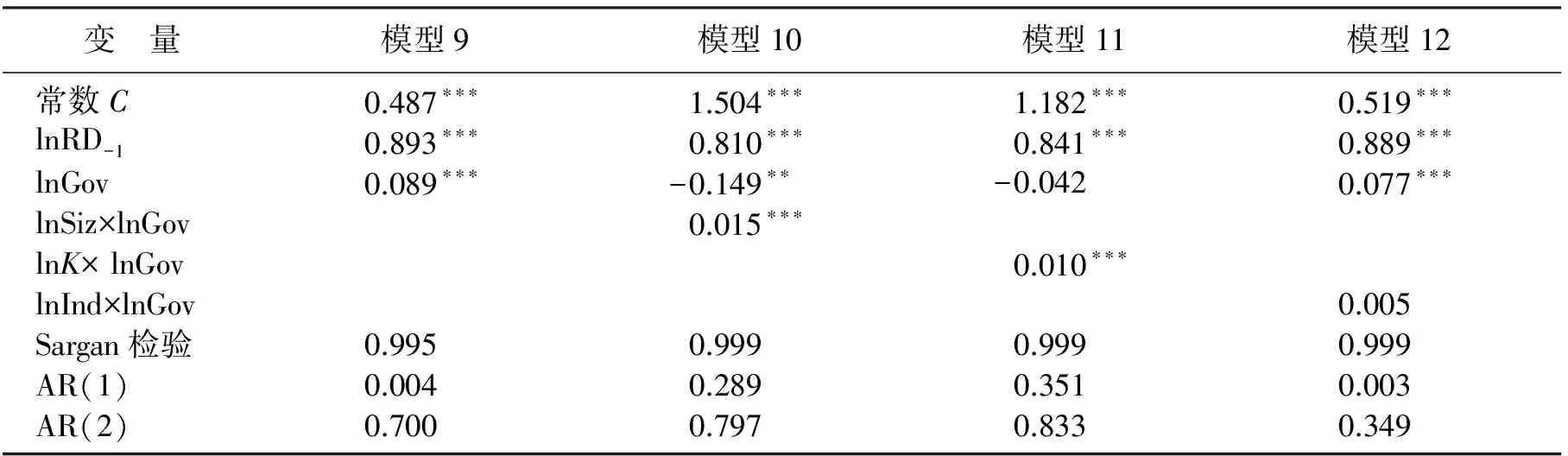

应用回归方程(3)分析直接补贴对企业研发投入的影响,表4中,各列中Sargan检验的P值均大于0.1,接受了工具变量有效的原假设;虽然模型9、模型12中AR(1)检验的P值小于0.01,但AR(2)检验的P值均大于0.1,表明部分模型的残差项一阶序列存在自相关,但是所有模型的残差项二阶序列均不存在自相关,故上述检验结果表明回归方程有效,可以进行动态分析。

表4 直接补贴效果的动态分析结果

首先,分析企业研发投入滞后项的激励效应。由表4可见,在模型9~模型12中,滞后一期企业研发投入对当期企业研发投入影响的回归系数依次分别为0.893、0.810、0.841、0.889,均在0.01的检验水平下显著为正,表明新能源汽车企业以往的研究开发一个连续发展的累积过程,并且社会大环境的诸多潜在因素均可能对企业技术创新投入产生影响,进而对当前的创新活动产生重大影响,实证结果支持假设3。

其次,分析直接补贴的激励效应。经过整理,模型9~模型12中,直接补贴的激励效应依次分别为0.089、0.050、0.058、0.089,较本文的静态回归估计结果明显下降,这可能与企业为了获得直接补贴而配比当期的研发资金有关,换言之,直接补贴的激励效应更多地表现为对当期研发投入的拉动上,一旦从动态的角度衡量直接补贴贡献,难免出现激励效应的下降。同时本研究的结果也低于白俊红(2011)采用类似方法测算的0.750~0.112的结果,这可能与样本选择的差异有关。尽管如此,动态面板数据的结果仍然说明:直接补贴在一定程度上提高了企业R&D投入,动态回归实证分析结果也支持假设1。

再次,分析补贴影响因素的作用效果。从交互项的回归结果来看,模型10中,直接补贴与企业规模交互项的回归系数为0.015;模型11中,直接补贴与企业知识存量交互项的回归系数为0.010,均在0.01的水平下通过显著性检验,表明企业规模、知识存量显著均是直接补贴的正向影响因素,结果与静态面板估计结果一致,动态分析的实证结果仍然支持假设4a、4b。模型12中,直接补贴与企业技术水平交互项的回归系数未通过显著性检验,动态分析的实证结果不支持假设4c。

2.间接补贴效果的动态分析

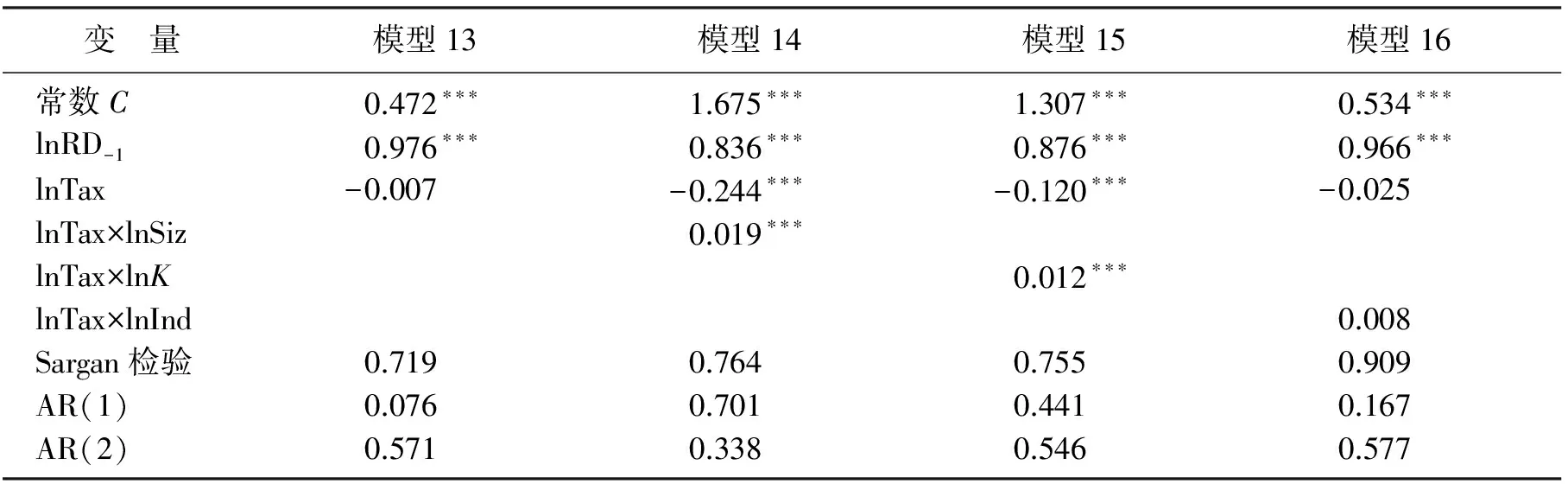

应用回归方程(4)分析间接补贴对企业研发投入的影响,由表5可见,各列中Sargan检验的P值均大于0.1,接受了工具变量有效的原假设;尽管模型13中AR(1)检验的P值小于0.1,但AR(2)检验的P值均大于0.1,表明残差项二阶序列均不存在自相关,GMM有效可以进行动态分析。

表5 间接补贴效果的动态分析结果

首先,分析企业研发投入滞后项的激励效应。表5显示,在模型13~模型16中,滞后一期企业研发投入对当期企业研发投入影响的回归系数依次分别为0.976、0.836、0.876、0.966,均在0.01的检验水平下显著为正,表明诸多已知或未知因素均可能影响到新能源汽车企业以往研究开发活动,并通过企业研发投入滞后项对当期项产生影响,实证结果支持假设3。

其次,分析间接补贴的激励效应。经过整理,在模型13~模型16中,间接补贴的激励效应依次分别为-0.007、-0.003、-0.001、-0.003,结果较之前的静态回归估计结果正负值完全相反,且模型13中间接补贴单独对企业R&D投入的回归系数为负值,且在0.1的水平下未通过显著性检验,表明间接补贴在一定程度上挤出了企业R&D投入,此实证结果不支持假设2。发生这种情况的主要原因可能在于:企业收到营业税、所得税等税费返还并非主要源于技术创新,而且多数新能源汽车企业可能也没有将税费返还资金用于自身的研发投入,从动态角度看,间接补贴对企业研发投入产生一定的挤出效应,造成静态与动态回归分析结果矛盾性和不确定性。

再次,分析补贴影响因素的作用效果。表5显示,从交互项的回归结果来看,在模型14、模型15中,交互项的回归系数分别为0.019、0.012,均在0.01的水平下通过显著性检验,表明企业规模、知识存量显著均是间接补贴的正向影响因素,且与相应的静态回归估计结果一致,实证结果支持假设4a、4b。模型16中,企业技术水平与间接补贴交互项的回归系数未通过显著性检验,动态分析的实证结果不支持假设4c,这可能与新能源汽车企业间的技术水平比较接近有关。

六、 结论与政策建议

1.结论

本文选取2011~2015年中国65个新能源汽车上市公司的年报数据,采用静态和动态面板回归方程实证分析了政府R&D补贴的效果,结论如下:①政府直接补贴显著地诱导企业的R&D投入;②政府间接补贴对企业R&D投入的短期激励效果明显,但其激励效果存在一定的不确定性,尚需进一步研究;③企业滞后期的研发投入对当期的研发投入具有显著的正向作用;④企业规模、知识存量显著影响了政府R&D补贴的效果,显著诱导出企业的R&D投入;企业技术水平的影响效果不显著。

总之,笔者认为中国政府R&D补贴有效地促进了新能源汽车企业的技术创新。

2.政策建议

目前,处于培育期的新能源汽车仍然是一个高度依赖政府R&D补贴的产业,根据上述结论,为提高政府R&D补贴有效性,应完善以下政府职能。

(1) 加强官方信息的披露

就数据的权威性而言,上市公司的年报数据要远远低于政府部门的年鉴数据和行业协会的统计数据的权威性,在上述官方权威数据缺失的情况下,本文采用年报数据进行研究也是无奈之举。为提高政府R&D补贴的有效性,建议政府部门做好信息公示和披露工作,一方面,政府相关部门本身要及时、准确地公示补贴资金的数量、来源、去向等信息,便于社会监督和政策评价;另一方面,政府相关部门制定规范,企业接受补贴前、后均要披露相关信息,作为政府甄别、监督和评价的依据。

(2) 提高补贴政策的稳定性与针对性

为进一步促进企业开展创新活动,建议政府相关部门要做到:一方面保持补贴政策持续性,稳定而持续的政府补贴对企业技术创新至关重要,就本文而言,政府为了促使企业加大R&D投入,应保持对企业研发补贴政策至少持续两年以上;另一方面继续加强税收体制改革,税收优惠政策关注点应逐步从企业优惠向创新项目优惠转变,使企业切实能够从创新研发和专利成果应用中得到税收方面的收益,引导企业在市场中成为真正的创新主体。

(3) 充分发挥直接补贴与间接补贴的作用

厘清政府与市场的边界,充分发挥各类政府R&D补贴的作用,一方面,在新能源汽车产业共性技术方面,政府加大直接补贴的力度,促进了企业的研发投入,做到“有所为”;另一方面,随着新能源汽车产业逐步进入成长期,应充分发挥税收优惠等间接补贴的作用,而政府直接补贴应逐步减少直至退出,做到“有所不为”。

(4) 建立完善的补贴准入和退出机制

设定补贴准入门槛和加强补贴运行中的监管是提高政府R&D补贴有效性的保障,一方面政府应该设置补贴政策门槛,将企业规模、知识存量、技术水平等因素作为政府的财税扶持的重要甄别条件,把好补贴的入口;另一方面,做好政府R&D补贴资金的事中、事后监管,严查骗补、骗税行为,建立失信企业黑名单,畅通补贴的出口。

[1] 吴晓园,钟俊娟. 政府补贴与企业技术创新:文献综述[J]. 科技和产业, 2010(12):45-48.

[2] Duguet E. Are R&D Subsidies a Substitute or a Complement to Privately Funded R&D? Evidence from France Using Propensity Score Methods for Non-experimental Data[J]. Public Economics, 2004,114(2):245-274.

[3] 程华,赵祥. 政府科技资助对企业R&D产出的影响-基于我国大中型工业企业的实证研究[J]. 科学学研究, 2008,26(3):519-526.

[4] Görg H,Strobl E. The Effect of R&D Subsidies on Private R&D[J]. Economica, 2007,74:215-234.

[5] 高宏伟. 政府补贴对大型国有企业研发的挤出效应研究[J]. 中国科技论坛, 2011(8):15-20.

[6] Hussinger K. R&D and Subsidies at the Firm Level: An Application of Parametric and Semiparametric Two-step Selection Models[J]. Journal of Applied Econometrics, 2008,23(6):729-747.

[7] 刘虹,肖美凤,唐清泉. R&D补贴对企业R&D支出的激励与挤出效应-基于中国上市公司数据的实证分析[J]. 经济管理, 2012(4):19-27.

[8] Czarnitzki D,Hanel P,Rosa J M. Evaluating the Impact of R&D Tax Credits on Innovation: A Microeconometric Study on Canadian Firms[J]. Research Policy, 2011,40(2):217-229.

[9] Kobayashi Y. Effect of R&D Tax Credits for SMEs in Japan: A Microeconometric Analysis Focused on Liquidity Constraints[J]. Small Business Economics, 2014,42(2):311-327.

[10] 朱平芳,徐伟民. 政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响-上海市的实证研究[J]. 经济研究, 2003(6):45-53.

[11] 李丽青. 我国现行R&D税收优惠政策的有效性研究[J]. 中国软科学, 2007(7):115-120.

[12] 白俊红. 中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J]. 经济学(季刊), 2011(4):1375-1399.

[13] Bizan O. The Determinants of Success of R&D Projects: Evidence from American-Israeli Research Alliances[J]. Research Policy, 2003,32(9):1619-1640.

[14] Piekkola H. Public Funding of R&D and Growth: Firm-level Evidence from Finland[J]. Economics of Innovation & New Technology, 2007,16(3):195-210.

[15] Wallsten S J. The Effects of Government-Industry R&D Programs on Private R&D: The Case of the Small Business Innovation Research Program[J]. Rand Journal of Economics, 2000,31(1):82-100.

[16] 唐清泉,卢珊珊,李懿东. 企业成为创新主体与R&D补贴的政府角色定位[J]. 中国软科学, 2008(6):88-98.

[17] 李苗苗,肖洪钧,傅吉新. 财政政策、企业R&D投入与技术创新能力-基于战略性新兴产业上市公司的实证研究[J]. 管理评论, 2014(8):135-144.

[18] 解维敏,唐清泉,陆姗姗. 政府R&D资助,企业R&D支出与自主创新-来自中国上市公司的经验证据[J]. 金融研究, 2009(6):86-99.

[19] 伍德里奇. 计量经济学导论:现代观点[M]. 费剑平,译. 北京:中国人民大学出版社, 2003.

(责任编辑: 王 薇)

An Empirical Study on the Effects of Governmental R&D Subsidy upon New Energy Automobile Industry

LIZhao-you1,QIXiao-dong1,LIUYan2

(1. School of Humanities & Law, Northeastern University, Shenyang 110169, China; 2. Finance & Economics Division, Northeastern University, Shenyang 110819, China)

Based on the panel data of Chinese listed companies in the new energy automobile industryfrom 2011 to 2015, the effects of direct governmental subsidies and indirect subsidies on enterprises’R&D investment were investigated by using the static and dynamic panel data models. The results showed that direct governmental subsidy has a significant incentive effect on enterprises’ R&D investment, while indirect subsidy has uncertain impacts on enterprises’ R&D investment. At the same time, firm size and knowledge stock contribute to governmental R&D subsidy, while the effect of enterprises’ technological level on governmental R&D subsidy is not remarkable. On this basis, in order to improve the effectiveness of governmental subsidies,the following governmental functions should be improved: strengthening more disclosure of official information, enhancing the stability and pertinence of subsidy policies, giving full play to the role of governmental subsidies and tax incentives,and establishing perfect subsidy accessing and exiting mechanisms.

governmental R&D subsidy; enterprises’ R&D investment; subsidy effect; dynamic panel data model

10.15936/j.cnki.1008-3758.2017.04.005

2016-11-23

李兆友(1965- ),男,山东潍坊人,东北大学教授,博士生导师,主要从事科技政策研究; 齐晓东(1972- ),男,辽宁沈阳人,东北大学博士研究生,主要从事科技政策研究。

F 420

: A

: 1008-3758(2017)04-0356-09