纳税人满意度影响因素研究

——基于S市地税系统的实证分析

2017-08-07司晓悦张芳祯东北大学文法学院辽宁沈阳110169

司晓悦, 张芳祯, 边 江(东北大学 文法学院, 辽宁 沈阳 110169)

纳税人满意度影响因素研究

——基于S市地税系统的实证分析

司晓悦, 张芳祯, 边 江

(东北大学 文法学院, 辽宁 沈阳 110169)

通过借鉴国内外顾客满意度指数的相关研究成果,在公共服务顾客满意度指数研究的指导下,建立起适合税务系统的纳税人满意度结构方程模型,并通过S市的实证研究验证了所构建模型的可行性,计算出纳税人满意度指数得分。研究发现:纳税人感知质量对纳税人满意的影响显著,纳税人期望对纳税人满意的影响遵循纳税人期望到感知质量再到纳税人满意的路径,且纳税人期望对纳税人满意的直接影响最小。在此基础上分析了纳税人满意度较低的原因并提出了相应对策建议。

税务系统; 结构方程模型; 满意度; 纳税人

近年来,我国税务系统改革向纵深迈进,纳税人法治意识不断增强,税务系统的服务工作面临诸多新的挑战。税制改革是实现“大众创业、万众创新”的催化剂,而纳税人满意度直接关系到税收改革是否能依纳税人所向往精准发力。本文尝试构建一个符合税务系统特征的纳税人满意度结构方程模型,在构建模型的基础上,对S市地税系统纳税人满意度的原始数据进行统计和分析,在对文中提出理论模型进行验证的基础上,通过路径分析找准税务系统需关注的工作重点。这对发现税务部门工作中的短板、改进和提升其服务工作具有指导意义。

一、 理论基础

在顾客满意度理论中,关于顾客满意形成过程的研究主要是通过构建顾客满意度指数模型的方式来实现。国外顾客满意度指数的研究和应用现已非常普遍。应用最为广泛的是美国顾客满意度指数(ASCI),该顾客满意度指数模型由两个原因变量(顾客期望、顾客感知质量)和三个结果变量(顾客满意度、顾客抱怨和顾客对政府的信任)构成。欧洲顾客满意度指数(ECSI)模型是对ACSI模型理论和架构的延续和微调[1]。虽然满意度研究已经在各领域得到推广应用,但顾客满意度作为影响企业竞争力的重要指标之一,使国外满意度的研究和应用主要集中在企业。例如Sun & Kim[2]、Marinkovi[3]等人对旅游业顾客满意度开展的研究。也有从组织内部制度设计角度出发考虑如何提高顾客满意度。例如萨夫拉等人提出,以提高员工满意度的方式提高组织效益很难,但是激励内部员工获取顾客认同对组织绩效提高很有效[4]。中国顾客满意度指数(CCSI)的研究是在借鉴ACSI的基础上增加了感知价值变量,并将感知质量细化为感知服务质量和感知产品质量。近年来,满意度研究对象逐渐从实体服务向虚拟服务延伸,例如李海涛和宋琳琳[5]就政府门户网站的公众满意度进行研究;满意度研究方法经历了从定性研究到定量研究为主的变化过程,应用最广泛的方法是满意度指数模型,例如刘武[6]69-184和赵富强等[7]的研究。虽然经过了十多年的发展,但我国的顾客满意度指数的应用仍然处于借鉴和检验阶段。

就税务部门的满意度研究而言,国外税务部门在政府逐渐向服务型政府模式转变的影响下,开始将满足纳税人的需求作为工作的重心。美国的纳税服务评价考核将提高税收遵从度和纳税人满意度作为其纳税服务评价的重要核心导向[8]。Shim针对NTS(国家税务服务)客户满意中心提供服务的特殊性设计了一次调查,提出客户满意中心可以通过提高服务质量获得纳税人的支持和信任[9]。在我国,税务系统的满意度测评作为税务机关衡量其工作绩效的有效工具,近年来受到了很多学者和税务工作者的关注。田丽华和陈晓东认为纳税人是税收模式改革的起点,提出了两个维度下纳税人的四种满意度反应图[10]。朱远程和毛雪梅[11]、彭骥鸣和张景华[12]都基于ACSI尝试构建了纳税人满意度模型。总体来说,目前国内外针对税务系统的满意度模型研究在数量上仍然有限,且都是一定程度上对ACSI模型的套用,对新时期我国税务工作在服务内容、方式等方面呈现出的多样化、信息化等特点体现不足。

本研究通过借鉴前人的研究,尝试构建符合我国税务系统特征的纳税人满意度模型,采用极大似然估计方法进行参数估计,并对纳税人满意度的影响因素进行分析,进而探讨通过提升纳税人满意度增进纳税人信任的途径,为我国税制改革的实施奠定良好的基础。

二、纳税人满意度结构方程模型的构建

1.影响因素

第一,前置因素。 累积的顾客满意范畴内,密歇根大学Fornell等人提出顾客期望到顾客满意有两条路径:顾客期望—感知质量—顾客满意(正的间接影响),顾客期望—顾客满意(正的直接影响)[6]51。同时,根据顾客满意理论的基础—期望模型,将纳税人期望和感知质量作为影响纳税人满意的前置因素。纳税人期望是指纳税人根据之前税务系统的服务水平,对即将得到何种质量服务的预期,是一种动态的“累计预期”。本研究中,纳税人期望潜变量主要从整体期望、累计期望和执行期望三方面来解释。感知质量是指纳税人接受税务部门所提供服务时的实际感受,是一种纳税人导向的主观判断。纳税人将期望与感知质量进行比较,一般情况下,二者呈负相关。为保证纳税人感知质量测量的真实、可靠性,本研究在感知质量总体评价的基础上,将税务服务内容作为标识变量对感知质量潜变量进行微观测量。

第二,结果因素。 行政服务中心满意度模型(CPSSI)提出的结果因素有接受者满意、接受者抱怨和接受者信任三项。在税务系统满意度模型中,结果因素相应有纳税人满意、纳税人抱怨和纳税人信任三项。其中,纳税人满意指纳税人对迄今为止税务系统提供的全部服务经历的总体评价,是累积的纳税人满意,主要通过与理想相比和与预期相比的纳税人满意两个标识变量表示。纳税人信任指纳税人经过长期税务服务消费经历所形成的、对税务部门所提供服务的质量充满信心的态度,主要由政府初衷和忠诚度两个标识变量来表示。纳税人抱怨指纳税人因不满税务系统服务而产生的抱怨行为,主要由投诉这一标识变量来表示。然而,由于受到中国传统文化及举报、投诉机制的影响,纳税人很少会以投诉方式表达不满,故本研究不再探讨纳税人抱怨这一因素。纳税人满意是税务系统工作追求的直接目标,与纳税人满意度呈正相关,是纳税人信任的前提。纳税人信任是纳税人长期接受税务系统服务逐渐形成的,与纳税人满意度呈正相关,是税务系统工作所追求的最终目标。

2.理论模型

借鉴美国顾客满意度指数(ACSI),根据税务系统的特点对刘武提出的行政服务中心服务满意度模型(CPSSI)进行了修改:取消了纳税人抱怨这一结果变量;同时,本研究考虑到我国税收本身具有强制性这一特点,取消了纳税人忠诚这一潜变量。略作调整后构建了以下模型,见图1。

图1 纳税人满意度影响因素模型

模型中的四个变量都是难以直接量化的潜在变量,它们之间的关系大致如下:纳税人期望作为因变量,对纳税人实际感知质量产生影响,当纳税人将实际感知质量与期望进行比较后又会对纳税人满意有影响,进而影响纳税人信任。此外,纳税人期望也可对纳税人满意直接产生影响。

三、 问卷分析及模型验证

1.样本采集与问卷分析

本次税务系统纳税人满意度模型实证研究选取S市各区地税局和直属局作为研究对象,主要采用计算机辅助电话调查方法,通过随机抽取和拨打号码的方式在该市所辖的13个区(县)收集到有效样本1 300个。研究目的是对提出的纳税人满意度指数模型进行验证,并得到模型中各变量之间的相关系数。

本研究采用SPSS 18.0计算量表的Cornbach’sα系数为0.908,折半信度系数为0.839;KMO为0.877(大于0.5),P值为0.00(小于0.05),问卷通过了KMO和Bartlett球形检验,结构效度良好。从以上信度和效度分析可以看出,问卷可靠性较高、设计较合理。

2.模型验证

本研究采用Mplus 6.12分析数据,选用最常用的极大似然估计方法进行参数估计和模型拟合度检验,具体使用以下指标考察理论模型与实际观察数据的拟合情况。

(1) 验证性因子分析

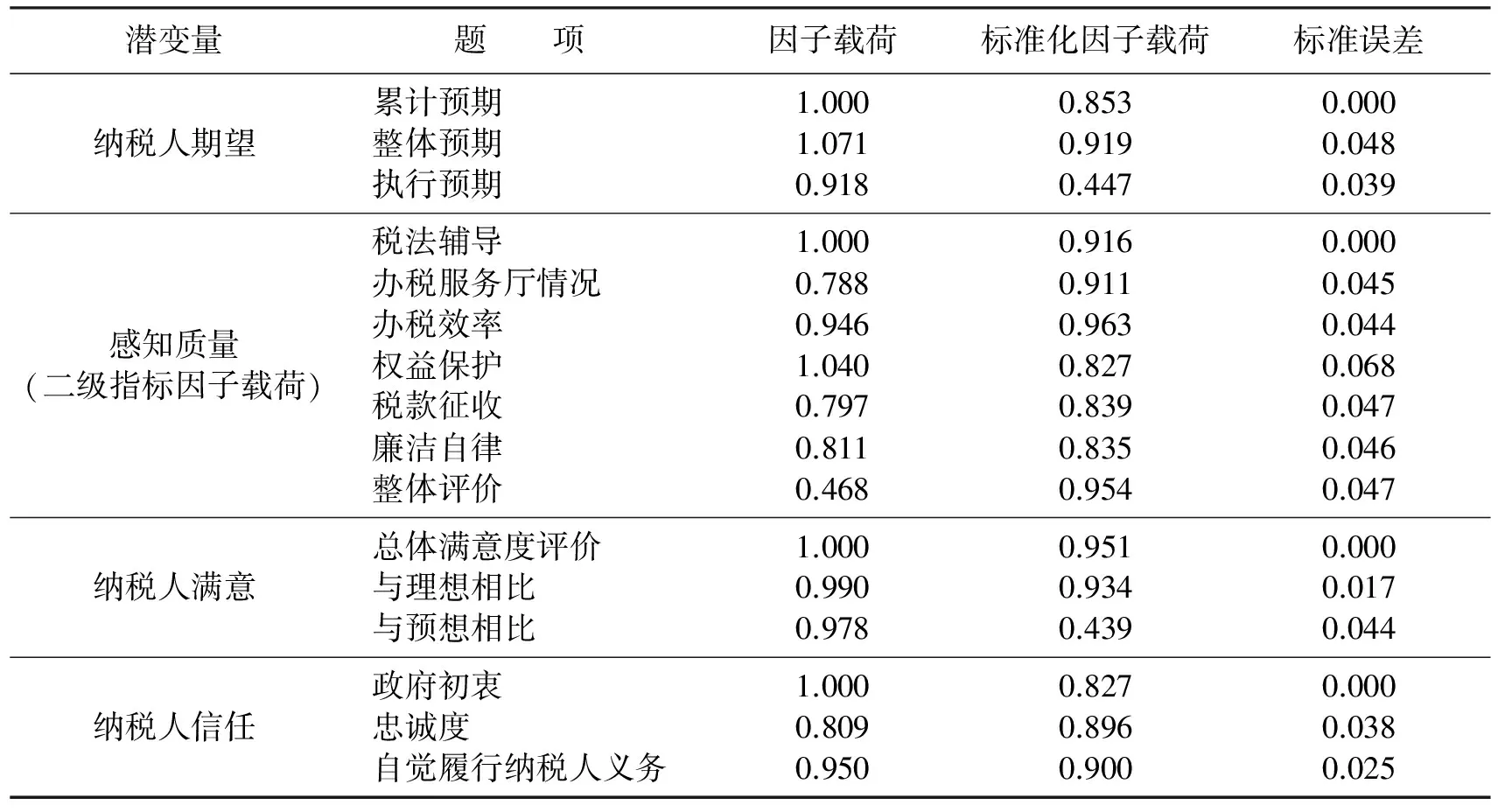

验证性因子分析能解释潜变量和各观测变量之间的拟合情况。在该模型中:χ2=6 405.447,df=1 417,卡方值与自由度比值为4.52(大于3),拟合度略差;RMSEA(近似误差均方根)为0.049(小于0.05),算是良好的模型拟合;CFI(比较拟合指数)为0.834,TLI(不规范拟合指数)为0.826,这两个指标值接近判断值0.90,算是不错的模型拟合;SRMR(标准化残差均方根指数)为0.051(小于0.08),模型拟合度佳。综合来看,上述拟合指标表明模型整体拟合良好,即本研究所构建模型中的四个潜变量均能够很好地被观测变量(问卷中各题项)解释。同时,为更好地说明每一题项对相应潜变量的解释能力,本研究采用因子载荷系数进行说明,载荷系数越大,该题项对相应潜变量的解释能力也越强,具体见表1。

由此我们可以看出,纳税人期望、纳税人满意、纳税人信任三个潜变量对应题项的因子载荷均较高,说明纳税人期望、纳税人满意及纳税人信任潜变量均能被其对应的观测变量(问卷中各题项)较好地诠释,且高度显著,这说明数据具有较高的聚合效度。而在纳税人感知质量的7个质量因子中,除整体评价部分的载荷系数略低外,税法服务、办税服务厅情况、办税效率、权益保护、税款征收、廉洁自律共六部分的因子载荷皆在0.5以上,综合看来,纳税人感知质量的7个质量因子的解释能力较好。同时,感知质量对应的权益保护和税法辅导两个质量因子的载荷系数最高,说明针对权益保护服务和税法辅导的题项具有较强的代表性,且这两项服务对纳税人满意的影响最大。此外,税务系统的办税效率和税务工作者的廉洁自律情况对纳税人感知质量的影响也较大。

表1 各指标因子载荷系数

(2) 路径分析

路径分析能够说明各潜变量之间是否存在影响,路径系数则是一个变量到另一个变量的直接效应,数字越大,表明影响越大。本研究所构建模型中四个潜变量间的路径系数见图2。

图2 纳税人满意度模型路径系数图

由图2可知,纳税人期望对纳税人满意的直接影响呈微弱负向,这与Fornell等人的研究结论相反,造成这一差异的主要原因在于我国公民长期以来对税务工作者的工作存在误解,从而怀有抵触情绪,而且这与实际调查中大部分纳税人对税务系统的满意程度低于期望值这一现象相吻合;纳税人期望对感知质量有较大的正向影响,感知质量对纳税人满意的正向影响最大,说明纳税人期望到纳税人满意的实现路径是遵从纳税人期望到感知质量,再到纳税人满意这一顺序;纳税人满意对纳税人信任有很大的正向影响,验证了纳税人满意是实现纳税人信任的前提这一结论。

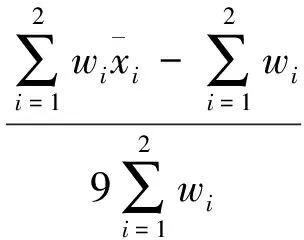

(3) 纳税人满意度指数得分

为将本研究尝试构建的税务系统纳税人满意度模型运用到税务系统的考核中去,故采用纳税人满意度指数得分来表示最终的纳税人满意度。纳税人满意度指数得分实现了纳税人满意度的数字化,增强了纳税人满意度的直观感。

本研究中,表示变量采用的衡量尺度为1~10,标识变量的数目为2,因此适合本研究的满意度指数简捷计算公式为:

通过纳税人满意度指数得分的计算,我们发现纳税人对税务系统服务的评价分数是关键,即纳税人的感知质量是影响纳税人满意度的最重要因素,因此纳税人满意度的提高应该以改善纳税人感知质量为核心,以纳税人积极参与为前提,以加强纳税人和税务工作者之间的沟通为途径,帮助纳税人树立合理期望,最终形成纳税人所向和征税人所想相一致的良性互动关系。

四、纳税人满意度的影响因素实证分析

由于社会、科技的发展和公众法治意识的增强,现行税务系统在税法辅导、权益保护、办税效率等方面逐渐暴露出诸多问题,如何提高税务工作的服务质量已经成为税务系统工作的中心。通过税务系统纳税人满意度模型的影响因素分析,可以深层次剖析出征纳关系紧张的原因。

第一,纳税人感知质量对纳税人满意的影响最大。在纳税人感知质量题项中,权益保护服务和税法辅导对纳税人感知质量的影响最大。 纳税人感知质量对纳税人满意的路径系数为1.038,其又受税法辅导、办税服务厅情况、办税效率、权益保护、税款征收、廉洁自律、整体评价7部分的影响,其中,权益保护服务对感知质量的影响系数最大为1.04,税法辅导对感知质量的影响系数次高为1.00。数据显示,税务系统法律救济、税务行政处罚及相关权益保护工作对纳税人满意的影响最大。实际调查中发现,绝大多数纳税人对税务系统法律救济等权益保护工作不了解,或者不甚了解,只有极少数纳税人享受过权益保护服务,但又对相应服务的可靠性提出质疑。并且,目前的税法辅导工作存在“一刀切”现象,即不同性质和不同行业的纳税企业所接受的税法辅导没有差异性,缺乏针对性。总体来说,这与税务工作者队伍的工作态度有莫大关系。

从根本上看,这与长期以来我国公务员的考核机制有关。公务员的稳定性强、待遇好、社会认可度较高等优势吸引众多毕业生跻身公务员队伍,虽然利于满足公务员队伍多元人才建设的要求,但也极易产生人员素质参差不齐、碌碌无为等弊端。同时,长期以来以德、能、勤、绩为内容的公务员考核机制存在难以量化、可操作性不强的缺陷,导致其对公务员激励作用十分有限,出现公务员队伍工作积极性低、工作动力不足、缺乏活力等现象。

第二,纳税人满意对纳税人信任存在一定程度的影响。模型中,纳税人满意对纳税人信任的影响系数为1.022,而现行税收政策和服务的总体满意对纳税人满意的影响系数最大,为1.00;与预想相比的满意和与理想相比的满意对纳税人满意的影响系数皆较高,分别为0.978和0.990。数据表明,虽然纳税人对现行税收政策和服务的满意度较高,但距纳税人对税务系统提供服务的理想要求仍存在一定差距,因此,明确纳税人的需求,并通过税务工作者的积极引导,帮助纳税人树立合理期望,对获取纳税人满意,进而实现纳税人信任具有重要意义。

第三,纳税人期望对纳税人满意存在直接的微弱负向影响,而对纳税人感知质量存在正向的影响。模型中,纳税人期望对纳税人满意的影响系数为-0.001,说明纳税人期望与纳税人满意呈负相关,即纳税人期望越高,纳税人越不满意;同时,影响系数很小,说明纳税人期望基本不会直接影响纳税人满意。此外,纳税人期望对纳税人感知质量的影响系数为0.630,说明纳税人期望对纳税人满意具有较大的间接影响,即纳税人期望是通过纳税人感知质量对纳税人满意产生影响的。而且,纳税人的整体期望对纳税人满意的影响系数最大,为1.071。同时数据也表明,纳税人关于税务系统服务的预期比纳税人关于税收政策执行的预期对纳税人期望的影响更大,由此可以看出,纳税人对税务系统提供服务的感受较税收政策的实际执行而言更受纳税人关注。因此,在保障国家税收政策得到切实落实的基础上,税务系统服务质量的提高将在更大程度上提高纳税人感知质量,从而促使纳税人满意的实现,并最终实现纳税人信任。

五、提高税务系统纳税人满意度的对策建议

通过税务系统纳税人满意度模型的影响因素分析,发现纳税人感知质量对其满意度的正向影响最大。因此,税务系统从提高纳税人感知质量入手完善当前工作,将能极大改善纳税人满意。具体可从以下几方面进行完善。

第一,强化税务工作人员服务意识,实现征纳双方良性互动。 研究结果表明纳税人感知质量对纳税人满意的影响最大,而且纳税人期望与纳税人感知质量存在较大差距,这折射出目前税务系统工作仍存在纳税人诉求不明确、工作重点不突出、税法宣传不到位等不足。因此,强化税务工作人员的服务意识,积极主动引导纳税人参与到税务系统的工作中,实现征纳双方互动就显得尤为重要。

后现代主义者认为增进公共对话是促使官僚机构恢复生气并使得公共行政领域恢复合法性意识的重要途径[14]。在税务系统中,征纳双方良性互动既能够促使税务系统工作人员了解纳税人需求,及时调整服务内容和重点,提高税务工作者的效率;同时,纳税人需求的满足也能够帮助税务系统重新赢得纳税人对其合法性地位的肯定,进一步增进纳税人信任。然而,长期以来,作为国家行政机关工作人员的优越感使税务工作人员忽视了征纳双方互动对提高纳税人满意度的重要性,只是按部就班完成工作任务,主动服务意识不强,所以纳税人满意度不高也就成为必然。倘使税务工作人员转变工作理念,树立主动服务意识,以纳税人的需求为出发点,从调动纳税人主动参与的积极性入手,以解决纳税人实际问题为目的,则纳税人满意度会得到进一步提高。征纳双方互动的必要性在税法辅导中体现得更加明显,税务工作者必须在掌握不同类型纳税企业的征税难点后对症下药,即设计重点不同的纳税辅导内容,并采取灵活多样的宣传方式进行辅导,以提高纳税人获取有效信息的程度,增强税法辅导的有效性,提高纳税人满意度。同时,在调动纳税人积极、主动参与的过程中,尤其值得注意的是税务工作者的态度对于纳税人参与的积极性有很大影响,因此税务工作者要注意自己的言谈举止,讲求方式方法,将服务理念内化于心,外化于行,实现征纳双方良性互动的循环。

第二,强化税务系统全方位监督。 研究结果表明,权益保护等服务对纳税人感知质量存在一定程度的影响,权益保护服务对应题项的因子载荷系数都较高,说明纳税人对权益保护服务的重视程度较高。目前税务系统的监督方式以内部监督为主,虽然内部监督方式具有信息获取方便、效率较高等优点,但其弊端很明显,尤其是维权机会成本的增加促使纳税人对维权的可靠性产生质疑,甚至有纳税人明确提出税务系统对于投诉、检举、揭发的处理存在较强主观性。此外,存在纳税人对税务系统权益保护等服务不甚了解的现象。因此,强化税务系统的全方位监督,做好相应宣传是非常有必要的。首先,应进一步完善税务系统内部监督,健全税务系统在决策和执行两个环节的监督机制,保证税务系统内部专设机构对执法权的监督作用能够得到有效发挥,杜绝侵犯纳税人权益事件的发生。其次,继续强化外部监督,尤其是社会监督。进一步推行公开办税,充分发挥大众媒体的监督功能,向社会公开群众普遍关心或者社会影响较大的涉税案件的查处、审理和执行过程,接受社会对税务工作的监督,积极营造透明、公开的税收环境。同时,加强纳税人权益保护的宣传工作,充分保障纳税人的知情权,强化纳税人维权意识,推动事前防范和事后妥善处理相结合的权益保护机制日益完善。

第三,提高办税效率,降低办税成本。 研究结果表明,税务系统办税效率对纳税人感知质量有影响,且办税效率对应题项(审批、检查、发票、办税软件)的因子载荷较高,说明高效率也是纳税人考察税务系统服务的标准之一。为适应现代社会节奏较快的要求,税务系统也需进一步提高办税效率,节约办税成本。因此,简化办税流程,并加强网上办税平台的建设成为税务系统的必要选择。一方面,税务服务系统要准确划归不同事项办理流程,合理布局办税窗口,提高办税服务厅引导人员的工作能力,实现纳税人实地办税效率的提高。另一方面,加强网上办税平台的建设,确保网上办税系统辅助办税功能的实现。首先要保障网上办税系统的稳定性,因为这是充分发挥办税平台功能的前提;其次办税平台要体现更加人性化的设计,无论是网上办税平台主要应用模块的设计,还是重要信息的发布和办税功能的完善,都应该从用户的角度出发,重视纳税人办税的体验,充分发挥无纸化办税的优势,降低办税成本,提高资源利用率,努力实现纳税人满意,同时也为税收信息化应用水平的提升奠定基础。

本研究所构建的税务系统纳税人满意度结构方程模型,是根据税务系统的特点,对一般公共服务满意度指数模型的一种修正,而且经过了S市地税系统原始数据的验证,具有一定的合理性和可靠性,但是一个成熟结构方程模型,需要经过长时间的检验,随着社会的不断发展,纳税人满意度模型还会随着理论和实践的发展不断完善。

[ 1 ] 朱国玮,胡伟. ACSI用于评价政府部门顾客满意度-美国的实践及对我国的启示[C]∥2004年年会暨“政府社会管理与公共服务”论文集. 重庆:中国行政管理学会, 2004:12.

[ 2 ] Sun K A,Kim D Y. Does Customer Satisfaction Increase Firm Performance?[J]. International Journal of Hospitality Management, 2013,35:68-77.

[ 4 ] Zablah A R, Carlson B D, Donavan D T, et al. A Cross-lagged Test of the Association Between Customer Satisfaction and Employee Job Satisfaction in a Relational Context[J]. Journal of Applied Psychology, 2016,54(4):2020-2024.

[ 5 ] 李海涛,宋琳琳. 政府门户网站公众满意度测评模型的构建研究[J]. 图书情报知识, 2013(3):110-121.

[ 6 ] 刘武. 公共服务接受者满意度指数模型研究[D]. 沈阳:东北大学文法学院, 2008:69-184.

[ 7 ] 赵富强,刘金兰,彭悦. PLS算法的顾客满意度指数模型[J]. 北京理工大学学报(社会科学版), 2012,14(1):56-59.

[ 8 ] 臧耀民,林菁宇. 纳税服务评价指数模型的构建及实证分析[J]. 税收经济研究, 2015(6):34-41.

[ 9 ] Shim T. The Relation Among Service Quality, User’s Satisfaction and Performance of NTS Customer Satisfaction Center[J]. Korean Journal of Taxation Research, 2010,27(4):81-113.

[10] 田利华,陈晓东. 从纳税人满意度看税收征管改革[J]. 财会月刊, 2006(5):52-54.

[11] 朱远程,毛雪梅. 基于ACSI的中国税收满意度模型构建[J]. 统计与决策, 2008(19):65-66.

[12] 彭骥鸣,张景华. 纳税人满意度评价指标体系的构建[J]. 税务研究, 2011(7):66-68.

[13] 刘金兰. 顾客满意度与ACSI[M]. 天津:天津大学出版社, 2006:75.

[14] 珍妮特·V.登哈特,罗伯特·B.登哈特. 新公共服务:服务,而不是掌舵[M]. 丁煌,译. 北京:中国人民大学出版社, 2014:37.

(责任编辑: 付示威)

On the Influencing Factors of Taxpayer Satisfaction ——An Empirical Study of Local Tax System Based on S City

SIXiao-yue,ZHANGFang-zhen,BIANJiang

(School of Humanities & Law, Northeastern University, Shenyang 110169, China)

By drawing on the research results of the domestic and international customer satisfaction indexes, and under the guidance of the studies on the customer satisfaction indexes of public service, a structural equation model was established to fit the tax system of taxpayer satisfaction. The empirical study of S City was used to verify the model’s feasibility, and calculate the scores of taxpayer satisfaction indexes. It was found that taxpayers’ perceived quality exerts significant effect on taxpayer satisfaction. Besides, the effect of taxpayers’ expectation on their satisfaction follows the path of taxpayer expectation to their perceived quality and to their satisfaction, whose direct effect is minimal. On this basis, the reasons of low taxpayer satisfaction were analyzed and several countermeasures and suggestions were put forward accordingly.

tax system; structural equation model; satisfaction; taxpayer

10.15936/j.cnki.1008-3758.2017.04.010

2016-10-22

司晓悦(1968- ),女,内蒙古赤峰人,东北大学教授,哲学博士,主要从事公共管理实践研究。

C 915

: A

: 1008-3758(2017)04-0392-07