有限财务代理合作

——降低中欧班列成本的又一途径——专访中国铁路驻欧洲代表处代表王德占先生

2017-08-07仲其庄

文/本刊记者 仲其庄

有限财务代理合作

——降低中欧班列成本的又一途径——专访中国铁路驻欧洲代表处代表王德占先生

文/本刊记者 仲其庄

穿梭于中国和中亚、欧洲各国间的多条国际班列为丝绸之路增添了勃勃生机,是亚欧陆路最便捷、最经济的国际通道。2016年,我国铁路部门服务“一带一路”建设取得新进展,中欧班列开行数量大幅增长,开行班列1702列、同比增长109%,其中返程班列572列、同比增长116%,在德国境内始发与终到的中欧班列数量已达到1034列(返程410列)。 仅2017年4月8日至14日一周时间内,中欧班列开行71列,创单周开行数量新高。

我国与欧洲国家之间的国际贸易运输,中欧班列与其他运输方式相比,运输时间短的优势较为明显。然而,与海洋运输相比,尽管中欧班列运输具有线路短,运时减半的优势,但是运输成本高于海洋运输的现实,并不足以吸引到足够的货源。

为了解决中欧班列运营成本居高不下的问题,业界人士和相关研究机构的专家学者、政府部门的有关领导等各方经不懈努力,采取不同方式降低中欧班列成本,但与理想的中欧班列成本还有差距。

近日,中国铁路驻欧洲代表处通过对欧洲相关国家和涉及中欧班列运输的相关企业、单位进行深入的调查研究,提出了降低中欧班列运营成本的有效方案——有限财务代理合作,这是在上述降低成本基础上的又一次有益尝试。为此,本刊对中国铁路驻欧洲代表处代表王德占先生进行了专访。

有限财务代理合作:降低中欧班列成本的有效途径之一

“目前,中欧班列已覆盖21个省区市,到达欧洲11个国家的29个城市,未来深化中欧班列合作无疑将更好地造福沿线各国。为了更好地推动中欧班列发展,进一步提高中欧班列的竞争力,2017年4月20日,中国、白俄罗斯、德国、哈萨克斯坦、蒙古、波兰、俄罗斯7国铁路部门正式签署《关于深化中欧班列合作协议》。这是中国铁路第一次与‘一带一路’沿线主要国家铁路签署有关中欧班列开行方面的合作协议,标志着中国与沿线主要国家铁路的合作关系更加紧密,这为中欧班列的开行提供了更加有力的机制保障。今年6月30日,国家发改委发布《关于做好2017年降成本重点工作的通知》,出台25项降成本举措,其中就进一步降低物流成本提出来五点要求。在政策、机制保障愈加健全的形势下,如何最大限度地降低中欧班列的运营成本,减少企业流动资金占用率,促进中欧班列更快发展已成为目前工作的重点之一。”王德占说, “根据中国铁路总公司陆东福总经理‘驻欧代表处利用好平台,发挥作用,服务铁路走出去’的指示,为了进一步提高中欧班列的竞争力,驻欧代表处对中欧班列的运行现状进行了深入了解。通常,中欧班列在到达欧盟境内时需进行海关查验,并同时缴纳货物增值税。虽然货主在定期申报增值税时可申请返还,但此流程需要4周左右的时间。因此,期间货主会产生流动资金损失。代表处了解到,荷兰政府对物流业提供了较大支持,允许货物在进口时无需预缴纳增值税,但此程序须交由荷兰国内的相关财务代理公司办理。因此,我们代表处在今年4月17日拜访了荷兰Maco海关服务公司,就欧盟进口货物免预支付增值税业务(有限财务代理服务)进行了考察。5月8日,代表处收到Maco海关服务公司来信,主要内容为针对上述业务流程的书面说明,并提出了与中铁合作的建议。Maco海关服务公司提供了货运合作方案:中铁可以考虑将到达德国的中欧班列集装箱货物通过卡车或火车继续运往荷兰与德国的边境(如芬洛)报关后,再回到德国或直接进行下一步分拨。运输成本虽然稍有提高,但可节省大量的流动资金损失。”

据王德占介绍,Maco Customs Service 是一家独立的报关行,主要业务在荷兰、比利时和德国。其总部位于荷兰鲁尔蒙德,在鹿特丹、安特卫普和马斯特里赫特均设有办事处,帮助企业处理海关事务。 Maco 是一家专业的有限财务代理 (LFR) 机构, 为上千家进口商(主要是德国进口商)提供服务。

据了解,目前Maco 的客户包括以下国际知名企业:全球最大的太阳能组件制造商之一——Canadian Solar;德国领先的家用电器贸易商——Kompernass以及总部位于瑞士的跨国企业Advanced Digital Broadcast (ADB)等。

有限财务代理——帮助中欧班列运输企业节省资金

具体到业务操作层面,王德占说:“有限财务代理是一种财务方法,能够确保企业在进口货物到欧盟时无需缴纳增值税 (VAT)。这种方法完全合法,而且能够为企业节省数百万欧元流动资金。一般而言,企业必须在进口货物到欧盟时缴纳 VAT。企业可在定期申报 VAT 时申请退回此 VAT。即企业首先需要支付增值税,然后再申请退税。这就意味着企业需要面临一段时间的流动资金损失,少则数周,多则数月。而在荷兰,政府允许企业在进口时不缴纳 VAT。企业可在定期申报 VAT 时加入其 VAT 税额,以便将其作为预缴税额立即扣除。我们将此称之为‘反向征税’。因此,企业根本无需缴纳 VAT,因而不会面临流动资金损失。荷兰政府也允许外国企业享受同等优待,前提是,外国企业需要一位财务代理,即一家拥有专业知识与相关资质的荷兰企业。”

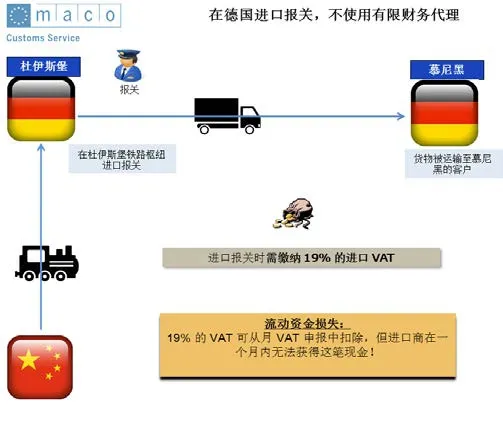

据了解,有限财务代理虽然基于欧盟税法,但所有欧盟国家均可自由决定是否提供这一便利。荷兰采用了最灵活的方式,而德国几乎未实施此项政策,这就意味着德国企业仍需在进口时缴纳 VAT。这就导致了德国企业选择在荷兰而非德国进行进口报关。使用 LFR 可以为企业节省大量资金。

目前,许多采用海运的德国进口商都通过鹿特丹港进入欧盟。他们利用了 LFR 带来的流动资金优势,由Maco在鹿特丹港为他们办理进口报关,大约80% 的进口报关均涉及有限财务代理。Maco 每年共计为客户节省超过 2亿欧元 的 VAT 税额,每年共节省至少1500 万欧元的流动资金优势。

Maco 如何为中欧班列及其客户提供哪些服务?

据了解,如果使用 LFR 需要满足一项要求:在进口报关时,货物必须在荷兰境内:如果通过铁路将货物运输至杜伊斯堡,此时,货物并非免税货物(而是“保税”货物)。Maco 或中欧班列代理公司需拟定一份将整柜集装箱从杜伊斯堡运输至芬洛的过境单据并将 Maco 作为此单据的收件人。其后再将集装箱装上货车,运至最终目的地。

“货车不会径直驶向最终目的地,而是稍微绕道至芬洛附近的德国与荷兰边界(大约40 公里,需时约34 分钟)。此时,Maco 已经收到进口报关单据。Maco 已准备好报关材料,并已采用荷兰的一项新便利政策(称为‘到达前通知’)将材料发送给海关。利用此项政策,Maco 几乎在所有情况下都能提前知晓荷兰海关当局是否会对集装箱进行检验。驾驶员在抵达边界后会通知 Maco,然后Maco 会终止此份过境单据并提交最终进口报单。Maco 会将结果通知驾驶员。”王德占说,“如果海关不对货物进行检验,驾驶员便可立即折返,驶往目的地。此时,货物成为免税货物。驾驶员仅在荷兰停留了 5 分钟。芬洛的交通十分便利,多条道路均可通向德国的许多城市。如果海关需要对货物进行检验,海关官员将前往边界检验集装箱。检验完成之后,Maco 通知驾驶员货物为免税货物,驾驶员便可驶往最终目的地。客户有两种选择:在杜伊斯堡进行不通过 LFR 的常规进口报关,或在芬洛通过 LFR 进行进口报关。后者的成本虽然稍高,但却能节省大量的 VAT 税额。Maco 可为中欧班列代理公司提供简单易懂的英文、德文和中文资料,供其客户了解 LFR。”

据王德占介绍,在实际操作中,如果客户选择 LFR,则接受财务代理服务的企业需向Maco 出具委托书。这是荷兰海关的法律要求。中欧班列代理公司可向客户发送Maco 的数字委托书模块链接,客户只需不到五分钟的时间即可在线制作委托书。中欧班列代理公司需将进口报关所需的全部资料发送给Maco。这些资料包括:从中国寄往欧盟的发票、运输单据以及其他任何合法证书(视货物的类型而定)。发票必须满足标准要求:明确描述货物、海关编码(国际货物分类系统)、价值、重量、买方资料(包括 VAT 税号)及卖方资料。

Maco 将准备进口报单。如果资料不完全正确,Maco可直接联系进口商。中欧班列代理公司无需参与此过程。Maco 会将进口报单发送给海关,并接收预先通知。如果海关需要实地检查货物,Maco将通知中欧班列代理公司。

中欧班列代理公司指示货车驾驶员驶往芬洛的荷兰与德国边界,并在抵达芬洛后通知Maco。然后,Maco 将接手后续流程。如果海关实地检查出现问题,Maco 将通知中欧班列代理公司。报关后,Maco 同样向收货人发送电子邮件,要求其确认已收到货物。荷兰税务当局也要求收货人予以确认。

“当然,和Maco合作肯定会产生一些代理费用,比如一家德国企业通过铁路从中国进口一个集装箱的电子设备,价值 100 万欧元。使用中国铁路和 Maco 提供的 LFR 服务,该企业获得 1.58万欧元的流动资金优势。当然,因为货车需经由芬洛运往目的地,所以该企业使用 LFR 除产生 120欧元的进口报关税外,还产生小额运输费。”王德占说,“但这与企业节省的大额流动资金相比已显得微不足道了。”