集装箱船舶大型化路变窄

2017-08-07宋佳城寿建敏

文 / 宋佳城 寿建敏

集装箱船舶大型化路变窄

文 / 宋佳城 寿建敏

集装箱船舶大型化趋势对港口的集疏运系统提出了更高的要求,从目前以及未来的经济和航运发展趋势来看,现在的港口并没有做好接靠大型集装箱船舶的准备从20世纪70年代到21世纪初,集装箱船舶经历了7代的变化,从最开始的约400TEU型船发展至今天的1.9万TEU型船,主要有两个方面的原因推动集装箱大型化的发展,一是经济全球化以及班轮公司对国际贸易及集装箱运输发展的乐观预期,二是船舶大型化所带来的规模经济效应起到推动的作用。但是,全球经济动荡萎靡、运力供需不平衡、港口泊位接纳条件限制、边际成本下降等一系列因素正在限制集装箱船舶的大型化。

一、全球经济发展分析

2008年金融危机的余波仍未远去,2009年—2016年全球经济萎靡不振,国际货币基金组织(IMF)预计2017年和2018年的经济活动会加速,但是美国政府政策态势的不确定性,会使预期产生很大的差异,所以全球航运业的起色还是遥遥无期。

表1 2015—2018年世界主要经济体的增长率 %

从表1可知:2016年世界经济较2015年并没有太大的改善,并且有所下滑,尤其是欧洲地区经济一路走低,未见起色。虽然预测2017年有所改善,但是美国新政府的一些举措能否刺激经济增长还需拭目以待。新兴经济体的中国和印度都有自己发展的限制,并不能带动全球经济的发展。IMF预计2017年和2018年世界贸易总量(货物和服务)将增长3.8%和4.1%。

2016年国际经济形势的严峻性是大家有目共睹的。全球贸易的不景气导致整个航运业的需求不足,韩进海运的破产是集装箱运输行业不景气的最有力说明。

二、集装箱航运市场分析

2015年和2016年,低油价对于航运船舶减少运营成本来说是利好,但集装箱航运市场由于贸易量降低导致需求减少,而新建超大型集装箱船陆续交付加上获租船租期结束重新进入市场导致运力供给增加,从而使市场延续了2014 年年末的疲软态势。

1.集装箱运价指数分析

从2012年到2016年,上海集装箱运价指数(SCFI)一路走跌,2015年初,SCFI为1,052点,经过1年直接跌倒658点,同时在2016年创出历史新低414点,下降幅度达60.65%,2017年年初虽然有所恢复但是仍然不容乐观,集装箱市场仍然无法恢复到2010年的水平,并且随着集装箱船舶数量增多,船舶容量增大,集装箱船舶大型化的市场越来越狭窄。

中国出口集装箱运价指数(CCFI)同样从2012年的1,316点一路走低,从2015年年初的1,061点到2016年年初的767点,下降幅度为27.71%,并且仍在下探,虽然在2017年有小幅度的回升,但是并不能意味着航运业已由冷冬转入春天。

租金方面,Alphaliner租金指数2015年11月底报收46.1点,同比跌幅达19.1%,下滑速度为4年内最高。具体来看,小型集装箱船表现相对较好,而大中型集装箱船则跌幅较大,如:4,000TEU的巴拿马型船2015年11月日租金约6,500美元,同比下跌34%;5,600TEU型船2015年11月日租金为6,300美元,同比下跌60%。

综上所述,整个集装箱运输市场并不景气,并且越大型的集装箱船舶越不适合现在萎靡不振的经济环境。

2.集装箱船舶的供需分析

从需求面来看,欧洲市场的需求疲软(2016年前10个月远东—欧洲的贸易量以标准箱计同比下降4.4%),以及亚洲经济增速的放缓,导致贸易需求萎靡不振,2015年世界各港口集装箱吞吐量(包括空箱和转运)约为7.15亿TEU,同比增幅仅为2.3%(2014年为5.3%),而同期船队运力增幅则超过8%。拆解量方面,钢价下跌,2015年前11个月仅80艘、16.2万TEU被拆解,与前3年的年拆解量相比,降幅均超过50%。集装箱航运市场不景气再加上供需关系恶化,导致运力大量闲置,据Alphaliner统计, 截至2015年12月1日,全球约有339艘、139万TEU的集装箱船闲置,以标准箱计约占船队保有量的7%,其中包括19艘10,000~13,300TEU和5艘13,300~20,000TEU的超大型集装箱船,而2014年同期,闲置集装箱船仅有108艘、20万TEU。对于2016年,根据目前的手持订单量,集装箱船队规模增速预计在6%左右,虽较2015年低,但由于需求面并不会有大幅改善,因此运力过剩情况很难得到根本改善,闲置运力或许会进一步增加。

3.从规模效益分析

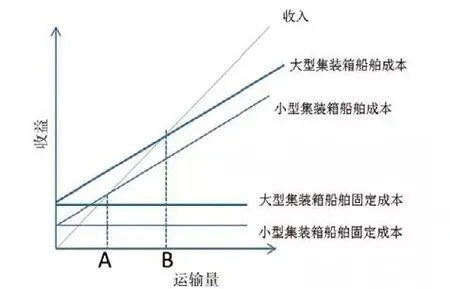

从承运人的角度分析,集装箱船舶大型化可以降低单位箱的运输成本。大型集装箱船投入运营,除了自身成本较大,还面临较大的经营风险。大船具有规模经济效益,但前提条件是规模经济要达到一定的规模。一般认为是,船舶增大50%能够降低20%的吨海里单位成本。没有充足稳定的货源规模经济就无从谈起,不仅如此,如果大船达不到一定的载箱量,就会出现亏舱,而且船舶越大,亏损越多。见图1。

图1 集装箱船舶运输成本、收益关系图

从图1可知:小型船舶要实现盈亏平衡,只要运输量达到A点就可以了,而大型集装箱船舶要实现盈亏平衡需要运输量达到B点。当运输量小于A点时,不论大型还是小型集装箱船舶都是亏损的,但是小型集装箱船舶亏损较少;当运输量大于A小于B,小型船舶是盈利的,大型船舶仍亏损,但亏损相对A 点小;只有运输量大于B点,才能实现规模经济效应,随着运输量的增加,平均成本逐渐降低。问题是现在的大型船舶已经完全饱和,但是运输量远远小于B点,因此,小型船舶更适合未来一段时间市场的需求,更容易减少亏损,也更容易获利。

4.从集装箱船舶的造价分析

从表2可知,1.3万TEU和8,800 TEU的集装箱船舶造价在逐年增长,而小于等于6,700TEU的集装箱船舶造价在逐年甚至逐月降低,出现大型船舶造价和中小型船舶造价的两极分化。大于8,800TEU的集装箱船舶造价超过1亿美元,这对船公司的资金造成巨大压力。随着船舶的增大,船舶的维护、运营费用会相应增加,同时还需要考虑公司的经营成本和码头投资成本的增加,而且航运业的投资回报期较长,而中小型船舶的造船时间短,更适合现在的经济环境和市场需求,能够较早地获利,实现投资回收。

表2 2013年—2015年集装箱船舶造价(万美元)

三、港口码头的条件限制

集装箱船舶大型化的唯一好处就是规模经济效应,但是目前世界各地港口的具体条件,港口水深、装卸效率、集疏运条件等尚不适应超大型集装箱船舶,不仅不利于大型集装箱船舶规模经济效益的发挥,还对港口提出了严峻的挑战。

1.港口水深的挑战

为更好地适应船舶大型化趋势,迎接大型化带来的机遇和挑战,各大港口采取各种措施疏浚航道,确保航道和泊位的水深,甚至新建港区。然而,即便投入巨资改善水深条件,满足水深要求也并不容易。就目前世界各港口的现状来看,除了中国香港、鹿特丹、新加坡、安特卫普等少数大港的水深能够达到15m以上外,其他港口的水深很难满足吃水深度在15m左右的超大型集装箱船舶的要求。即使通过清淤等手段将水深提高到一定要求,但是另外的成本费用又在增加,不能够实现整体经济效益的最大化。例如:欧洲第二大集装箱港口安特卫普港的主要航道斯海尔德河口航道只能通行最大吃水12.4m的集装箱船舶,为适应集装箱船舶大型化的发展趋势,该港口耗资10亿美元兴建Deurganck集装箱码头(泊位水深15m,于2004年投产);美国奥克兰港耗时2年进行航道浚深工程,将航道水深从之前的12.80m增加到15.25m,耗资总计达2.6亿美元。

2.港口基础设施的挑战

大型集装箱船舶由于宽度更大,并排装载的集装箱多,要求港口具备相应的大型岸吊。比如:9,000TEU的集装箱船宽45.6m,宽度上可以并排装载18个集装箱,需要具备装卸18个集装箱宽的大型吊机;集装箱船超过10,000TEU,码头则需配备新的大型吊车。码头大型吊机的更换、底盘车的后勤供应以及计算机系统的改进等都需要较充足的资金和较长的时间。

3.对港口集疏运系统的挑战

集装箱船舶大型化趋势对港口的集疏运系统提出了更高的要求,集装箱船舶大型化的结果是集装箱运输船运量激增,若港口货物集疏运能力不足,极易导致港口货物积压,从而给内陆运输系统造成沉重压力,造成物流损失。据DNV-GL统计,如果按铁路、公路和水路集疏运统计来算,一艘19,000TEU型船在港口停靠期间的装卸量大约是14,000TEU。这表明通常要6艘支线集装箱船运载4,795TEU,53列火车来运输4,745TEU,以及2,600辆集卡运输4,200TEU,这么大的运输量对港口集疏运系统来说是一个挑战。以东京港为例,2003年东京港因集卡拥堵造成的经济损失高达20.34亿美元。可见,集装箱船舶大型化需要相应的基础设施和营运设施来匹配,否则容易导致短时间内港口货物激增,发生货物压港和压船情况。

四、对策建议

对于集装箱船舶大型化起决定作用的是船舶投资经营方和港口投资经营者,其中船方起主导作用。作为主导方,班轮公司追求更大船舶的内生动力在于其节能减排、增加效益和展示实力。只要政府、班轮公司和港口运营方经过理性分析、权衡利弊,就可以做出明智的决策。因此,下面主要讨论集装箱船舶大型化的应对措施。

1.政府加大政策扶持

航运业属于资本密集型产业,投资大,回收期长,单靠企业自身的力量难以承受巨大的市场风险。航运业又是一个相对开放的产业,面临更多的国际竞争。航运业对一个拥有众多港口的国家来说至关重要,政府应在资金支持、税收优惠等方面加大对造船企业的支持力度。同时在航运业的融资方面,政府应引导并创建相应的平台,使资金能够迅速有效地转向航运业。

2.港口运营方对港口投资升级

作为为大型集装箱船舶提供挂靠服务的港口经营者,不能被动应对船舶大型化带来的水域深挖、设施扩能等耗资挑战。港口经营者必须对船舶大型化的发展进程做出科学预判,基于自身的经营环境、发展目标以及优化计算,按照适度超前的原则,审时度势制定出港口升级改造战略。扩建码头、更新设备,适时引进规格更大的岸桥场地作业设备。在公路集疏运系统的基础上,进一步开发沿海、沿江支线以及铁路集疏运系统,提高港口运营综合效率。

3.船公司的应对策略

船公司是集装箱船舶大型化的主导者,但是每个船公司的具体情况不同,对待集装箱船舶大型化也没有必要盲目追逐。船公司可以根据自身实力,结合优劣势所在,制定合理的对策。

(1)实施战略联盟,降低经营成本,开拓新的市场,降低投资风险。当前,航运市场低迷,航运联盟对困境中的企业抱团取暖、共度难关起到重要作用。

(2)开展差异化竞争。航运企业如果在主干航线的竞争中无法脱颖而出,最终可能被其他公司或联盟抢占市场份额。对于班轮公司来说,如果不能在整个市场上处于优势,可以想办法扩大某条航线上的市场份额。

(3)优化船队。当前船舶大型化虽然是主流,但是路已经变得狭窄,为此优化船队是一个比较好的选择,首先保持相应的大船数量,其次扩大成本小效益高的中型船舶,这样才能在航运业不景气的时候安全度过。

从目前以及未来的经济和航运发展趋势来看,随着中国的“一带一路”战略的实施,中小型船舶在亚太地区拥有更好的发挥空间,而大型集装箱船舶的要求较高,市场相对疲软;从航运产业来看,大型船舶的造价在增长,要求的运输量较大,经济规模效应不容易实现,而中小型船舶的造价更低,所要达到的盈亏平衡点更容易实现;从港口水深、基础设施以及集疏运系统来看,现在的港口并没有做好适应大型集装箱船舶的准备。因此,笔者认为大型集装箱船舶虽然是主流,但是前面的路变得很狭窄,必须在很多方面做出变革才能适应当前及以后的发展形势。

(作者单位:上海海事大学)