三季度化工品将迎价格行情

2017-07-31东北证券邹兰兰

东北证券 邹兰兰

三季度化工品将迎价格行情

东北证券 邹兰兰

2017年一季度,化工品延续了去年的四季度的高位价格,同时历经2016年化工行业的严寒后下游企业有较强补库存的需求,直接推动了一季度化工行业利润的回升。

从子行业看,化工子行业分化较为明显,一季度归母净利润同比涨幅最显著的子行业是纤维,聚氨酯、氨纶、纯碱等子行业,而钾肥、改性塑料等子行业净利润同比跌幅居前。环保压力与下游需求的回暖直接提高了纤维、纯碱等行业的盈利水平。

二季度化工品处于价格调整和渠道消化库存阶段。同时二季度油价震荡下行,拖累化工品价格。化工行业PPI在二季度前部分进入回调阶段。4-5月份渠道库存压力加大,大部分化工品价格回调。化工品市场成交相对清淡,经销商观望情绪浓重,渠道从一季度的补库存进入去库存阶段。

二季度末我们观察到渠道去库存较为迅速,下游需求好于预期。6月PMI为51.7%,环比上升0.5个百分点,为年内次高点,PMI显示制造业扩张步伐有所加快,总体延续稳中向好的发展态势。6月采购量指数为52.5%,高于上月1.0个百分点,企业采购活动有所加快。主要原材料购进价格指数为50.4%,比上月上升0.9个百分点,重回扩张区间。出厂价格指数连续三个月回落后止跌回升,6月为49.1%,比5月回升1.5个百分点。

PMI数据与我们对产业的跟踪观察结果相一致。经历前期消化库存阶段后,二季度末期部分细分领域的库存水平回归合理水位。化纤、纯碱等大宗品重回价格上涨通道,渠道库存逐渐降到合理偏低水位。同时油价经历回调后开始反弹,成为推助价格的另一大动力。三季度是化工品传统旺季。我们认为低库存将与传统旺季需求形成共振,周期有望再迎价格行情。

需求端看出口的景气度相对更为确定。世界经济温和复苏,主要的经济体美国、欧盟、日本等经济增速好于预期。5月我国出口同比反弹至8.7%。化工行业出口比例较高,海外经济复苏对化工行业的需求有直接拉动作用。国内需求受益三四线城市的拉动,有足够的增长空间。

我们认为目前经济需求端好于预期,周期领域在三季度旺季催化下可望再迎行情,我们建议关注前期经过去库存阶段调整的领域,首推政策和周期双重驱动的农药行业、供需格局反转的钛白粉行业和景气度有望维持的涤纶长丝行业;成长行业关注产业创新和国产化进程,重点推荐电子化学品等细分行业。推荐标的关注扬农化工、中旗股份、利民股份、龙蟒佰利、恒力股份、广信材料、万润股份。

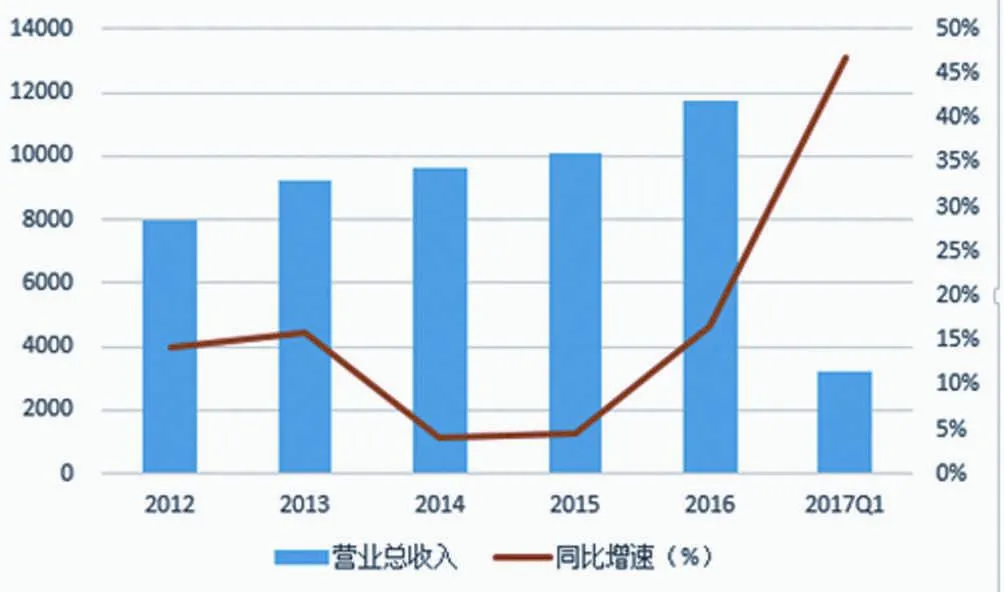

2017Q1化工(扣除石化)归母净利润