绿色金融发展研究及对策思考

2017-07-24宋华,魏莹

宋 华,魏 莹

安徽大学 经济学院,安徽 合肥 230601

绿色金融发展研究及对策思考

宋 华,魏 莹

安徽大学 经济学院,安徽 合肥 230601

绿色金融指引着金融未来发展的新方向以及新趋势。2016年是中国绿色金融元年,绿色金融快速发展。绿色债券发展迅猛,绿色信贷规模不断上升,碳金融也得到大力发展。绿色金融的发展对引导资源流向、促进绿色产业发展、建立资源节约型、环境友好型社会、推动社会的可持续发展有着重要的意义,然而市场机制不健全、绿色金融主体环境保护意识淡薄问题仍然存在。因此,应该从完善管理体系,加强市场机制建设,加强信息披露等方面提出了建议。

绿色金融;节能减排;碳金融;可持续发展

一、引言

自改革开放以来,我国为了大力发展经济建设,贯彻以经济建设为中心的基本经济制度,国家长期采取资源粗放投入和污染生态环境的发展方式,使得环境问题在我们加快追求经济利益的步伐时逐渐显现出来,如水资源污染,温室气体大量排放,雾霾等问题日益严重。随着节约资源和保护环境被纳入我国基本国策之中,可持续发展战略的提出,环境保护得到了真正的重视,经济发展方式也急需转变。党的十八大将生态建设纳入到国家“五位一体”的总布局中,十八届五中全会又提出“创新、协调、绿色、开放、共享”的发展理念,G20峰会又为绿色金融发展构建了框架,推动经济转型,促进绿色发展已刻不容缓。金融活动作为现代经济运行的核心部分,想要推进经济发展方式转型,必然离不开金融的支持。因此绿色金融的概念应运而生。然而我国绿色金融起步较晚,体系尚不健全,需要持续深入地探索完善绿色金融机制及体系从而真正为推进经济转型,建设资源节约型,环境友好型社会服务。

二、绿色金融概述

(一)绿色金融的概念

绿色金融,根据其字面意思可以拆解为绿色和金融两个部分,即将绿色概念引入到金融活动之中。2016年8月,七部委联合印发的《关于构建绿色金融体系的指导意见》明确提出了绿色金融的概念,绿色金融是指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务[1]。其实,绿色金融包括两层含义:其一,金融机构自身要达到“绿色”的标准。金融机构在开展业务时不能只注重短期利益而进行以牺牲环境为代价的过度投机行为。金融机构应当平衡好保护环境和谋取盈利二者间的关系,做出绿色决策。其二,引导资金流向“绿色”行业,鼓励企业发展绿色产业。金融机构作为企业主要的资金来源渠道,有义务引导所贷资金的流向和用途。金融机构应对节约资源,保护环境等绿色产业或项目进行鼓励和支持,如降低绿色产业贷款利率,减少贷款限制等。

(二)绿色金融的特点

1.绿色金融和传统金融的着眼点不同。传统金融主要注重经济效益,通过相关指标作为其业绩考核评价的标准。而绿色金融则以生态环境利益为重,注重发展与保护相统一,资源有效利用度以及环境保护程度等作为对其评价的标准。

2.绿色金融需要政府的支持和推动。现代传统金融在“经济人”假设下是以经济利益最大化为目标的,没有人会主动为了环境保护而牺牲自身利益,而且,环境资源作为公共产品,金融机构不会主动考虑贷款方的业务活动是否符合节约资源,保护环境的标准。因此,绿色金融的发展需要政府出台相关政策对参与主体的责任、义务及活动内容进行规定来促进其发展。

三、绿色金融的发展状况

在国际社会中,绿色金融早已不陌生,但其在我国目前仍处在发展的初级阶段,发展空间广阔。国家和地方都对绿色金融进行积极地探索与实践,推动绿色金融的大力发展。如证监会落实绿色扶持政策,对重点企业给予扶持,加强绿色资金使用的信息披露等;国开行成功发行以大气污染防范治理为主题的绿色金融债券;上海清算所近日正式推出我国首个场外人民币碳排放衍生品清算业务;深圳第一张自然资源资产负债表完成编制并经验收。我国绿色金融发展正如火如荼。

(一)绿色债券发展状况

绿色债券是指将所募集的资金用于支持特定的绿色项目的债券。绿色债券在资金用途,所支持的绿色项目的选择,资金使用状况等方面都有特殊的规定。

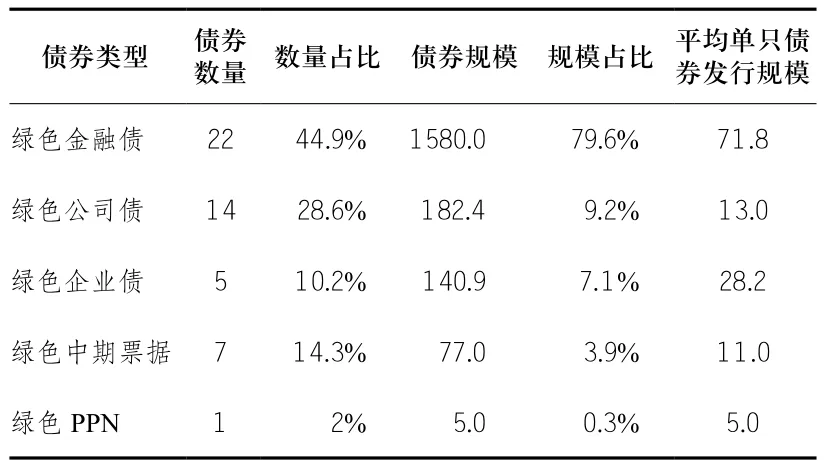

绿色债券品种丰富,包括绿色金融债,绿色公司债,绿色企业债,绿色中期票据和绿色PPN等。单只发行规模较大(如表1所示)。

表1 2016年各绿色债券发行规模 只、亿

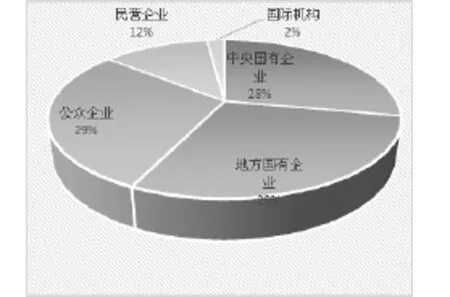

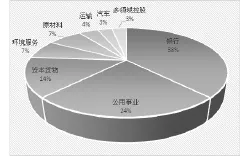

在绿色债券的发行主体中,主体种类多,行业覆盖广。中央国有企业,地方国有企业及公众企业所占比例最大,总共达到86%,而民营企业和国际机构只达到14%。在所覆盖的行业中,银行业和公用事业占比最高,总共达到62%(如图1、图2所示)。

图1 2016年绿色债券发行主体占比图

图2 2016年绿色债券发行主体行业分布图

(二)绿色信贷发展状况

我国绿色信贷业务可以追溯到2007年我国同法国联合签发的首单绿色信贷业务,其发展要先于绿色金融体系中其他部分。自绿色信贷提出以来,各大银行都对此做出积极响应,开展相应的信贷业务。我国唯一一家“赤道银行”——兴业银行是最早开展绿色信贷业务的商业银行之一,其根据赤道原则支持节能减排项目的进行,加大对资源友好型企业的信贷规模。工商银行,农业银行,交通银行,建设银行都纷纷制定相关业务规则推动绿色信贷业务的发展。自多年的发展,我国绿色信贷发展状况主要体现为:

1.绿色信贷种类多样。根据2013年《绿色信贷统计制度》的制定,统计出我国目前绿色信贷业务涉及支持节能环保项目及贷款的共有12项,包括垃圾处理及污染防治,自然保护,生态修复项目等。除此之外,还涉及新能源,新能源汽车等新兴产业贷款业务。绿色信贷授信方式大多还是采取传统的抵押授信方式,即以贷款企业的固定资产,股票、债券等实务资产作为发放贷款的前提。

2.绿色信贷项目资产质量较好。据统计,多家开展绿色信贷业务的银行对节能环保项目提供的贷款不良率都较低,截止2016年6月末,该项目不良贷款率为0.40%。可以看出绿色信贷支持环保项目及环保企业的效果还是好的。但各家银行的绿色信贷能力参差不齐,对环境风险和信贷风险的控制能力还不足。

3.绿色信贷项目环境效益显著。对该项目效益的测算是根据对所提供贷款支持的项目的节约水资源、减少碳排放等能力进行的,涉及的指标有二氧化碳减排量、工业废水排放量、生活污水处理排放量等。根据多家银行合计,预计年可节约资源煤资源约1.9吨,二氧化碳减排量可达4.4吨,水资源可节约6.23吨。可以看出,对节能环保项目的支持起到了实际作用,减排节水的成效明显。

(三)碳金融发展状况

碳金融是一种新兴的绿色金融产品,主要还是以支持资源节约型,环境友好型项目的发展,但是其在资产管理、标的物、交易规则上面都有所创新。碳金融就是把二氧化碳的排放量作为一种商品进行交易,从而引导企业节能减排,并且支持融资困难的企业得以获得资金支持绿色环保项目的开展。1992年联合国推出了《联合国气候变化框架公约》,随之,1997年日本作为回应,通过了《公约》的首个附加协议——《京都议定书》,在这里面提出了对解决温室气体排放问题的创新型方法,即通过市场交易的方式来解决碳排放的问题。我国于2013年6月,在深圳启动了全国首个碳排放权交易平台,随后北京、上海、广东等地先后都启动了交易平台,标志着我国碳金融的发展迈出了一大步。据统计,在试点结束时,北京、上海、广东、天津等城市都不同程度地完成了履约期限内配额清缴,其中上海的履约率为100%。

碳金融产品多样且新颖,包括碳排放权配额质押,将权利作为一种标的物来进行融资;碳资产托管,在自身的碳资产交易专门的机构进行托管,提升资产的运转效率,获得更多的收益;CCER质押,核准资源减排量的质押,企业不仅可以把节约出来的碳排放量进行质押,还可以通过其他创新节能的方式来抵消排放限额,将节省出来的部分再进行抵押;碳排放权配额购,是将碳排放权作为标的物进行的回购协议操作。

四、绿色金融发展的意义

(一)绿色金融可引导资金流向,促进绿色产业发展

金融作为现代经济的核心部门,发挥着引导资金流向的作用。绿色金融就是金融部门将资金直接投向或者引导进入绿色领域,支持绿色产业的发展。环境资源作为公共品,很少有人会主动考虑对其进行维护,并且对环境资源的使用,投资期限一般较长,成本较高,回报率较低,加上其外部性的特点,大多企业不愿主动进入该领域。因此需要政府政策推动和金融机构的引导。金融部门对绿色项目发展规定优惠利率,引导企业机构主动参与到资源节约环境保护的项目之中,减少对“两高一资”项目的投资,加大对低污染,低耗能绿色项目的支持。金融机构还可通过发放绿色债券,绿色基金,绿色股票等方式筹集社会上的闲散资金,将资金投资于绿色领域,扩大绿色产业发展规模。绿色金融有利于融资难的中小企业用碳排放权,未来收益权等创新型标的资产进行抵押获得资金支持。绿色金融可以促进绿色产业的整合,打破区域壁垒,扩大绿色金融的规模经济效益,提升竞争力,促进绿色产业长效发展机制。

(二)绿色金融是环境信息的信号器,提高风险防范能力

金融机构在进行绿色金融业务活动,挑选投资企业,评估投资项目时,利用自身信息资源和规模优势对企业信息,环境信息进行谨慎的审查,这些公开信息是贷款企业及环境状况的信号器,反映出其真实情况。投资者可据此挑选投资企业,项目,减少信息不对称带来的风险。同时,信息公开利于政府实施针对性地监督管理,集中注意力于事前和事中,减少风险事件发生的概率。其次,绿色金融将资金引入到绿色领域,环境风险不可忽视。绿色金融通过对资金用途的监管,资金使用质量评估,资金服务绿色产业环境效益的评价,对环境风险进行充分识别并采取相应措施预防,提高风险防范能力[2]。

(三)利于推动社会可持续发展

国家出台的相关指引,办法,明确规定了金融机构和企业保护环境的责任和义务,明确规定企业的污水、废气等的排放量。绿色金融对能源节约型企业提供支持,同时也对高耗能,高污染企业给予限制,这有利于培养企业的绿色环保意识,并且在实践中逐步完善节能减排的措施。以碳金融为例,碳金融将碳排放权作为一种商品进行交易,每个企业有限定的配额,若超过配额则需要购买,节省的配额可以售出,从而能够获得额外资金,减少企业的成本。这一方法无疑引导了企业积极履行节能减排措施,促进产业可持续发展。绿色金融同时也引导投资者的投资行为,金融机构加大对绿色产业支持时,利于提升绿色产业收益,从而吸引投资者对该领域的投资。绿色金融也引导消费者形成绿色消费理念。因此,绿色金融在进行金融活动时将环境因素给予充分考虑,正确处理经济活动与自然之间的关系,有利于促进社会的可持续发展。

五、推动绿色金融发展的建议

G20杭州峰会的召开,将绿色金融推到了一个新的发展高度,并且构建了全球绿色金融体系发展的框架。2016年11月4日,《巴黎协定》生效又推动了碳市场的发展。2016年是我国绿色金融元年,绿色金融在国家一系列政策指引下大力发展。我国的绿色债券发展迅速,发行量达到全球同期40%左右;绿色信贷规模巨大,截止2016年6月末,绿色信贷余额占总贷款的9%左右,碳金融市场交易进一步活跃。但我国绿色金融发展仍处在初期阶段,存在着许多的问题。如受制于环境资源的“外部性”,绿色金融还极大地依赖于政府补贴和政策推动,市场交易机制不够活跃;绿色金融的总量还很小,实施力度还不够;金融机构内部还没有建立起完善的内部激励和约束机制,环保意识还很淡薄;各金融机构信贷能力有所差距,对环境风险的识别和防范能力还很薄弱;金融部门主管还没有全面展开绿色金融战略布局和准备工作,缺乏全球性发展意识等[3]。因此,针对以上问题,本研究提出如下建议以更好地促进绿色金融长效有序的发展:

(一)建立完善的绿色金融业务管理体系

目前,大多银行的绿色金融业务开展还只是处在简单的初级阶段,整个业务分为两大板块——公司板块和风险板块,业务僵硬分离,管理体系尚不健全。健全的管理体系可以推进绿色金融的快速发展。首先进行明确的战略规划。机构和企业里的员工都是听命于上层领导。金融机构的董事会和领导层应当树立强烈的环保意识和可持续发展的理念,制定明确的战略布局,推进配套绿色金融政策,引导绿色金融业务的真正落实,推进业务顺利开展。其次完善内部组织结构。根据银监会的指示,金融机构不仅要有明确战略规划,还应当成立专门的绿色金融业务部门,带动整个金融机构绿色信贷等金融业务的展开。兴业银行根据赤道原则,总行建立了专业的绿色金融管理部门,各分行又分别建立了营销中心。再者,完善内部考核激励机制。改变传统金融部门单纯以盈利能力,完成公司指标为绩效考核标准。要建立绿色信贷考核指标体系,定期开展各机构各部门的考核评价工作,综合绿色信贷规模,风险控制,资产配置进行综合评价,对优秀员工给予奖金鼓励,激发员工的积极性。最后,创新绿色金融产品和服务,完善交易机制[4]。金融机构根据不同融资机构推出不同特点的产品。对于资金实力雄厚,有发债基础的大公司来说,可以采取发行绿色债券的方式进行融资,而对于融资难的中小企业可以采取排放权质押方式融得资金。推出绿色金融产品后,为了保证市场健康有序的发展,要明确规定交易价格、地点、时间、方式、享有的权利及违约责任等。

(二)大力发挥市场机制的作用

绿色金融的发展很大程度上是依赖政府的补贴进行的,离了政府补贴寸步难行。一旦政府补贴不到位,绿色金融业务开展的成本就会大幅上升,实际回报率会低于预期,金融机构开展绿色金融业务的积极性就会下降,不利于绿色金融的发展。因此相对比靠政府补贴来发展金融业务,应该着力发挥市场机制的作用,才能推动绿色金融的可持续发展。首先,通过排放权、排污权的交易,将企业污染环境的成本内部化,由企业自身承担成本上升、收益下降的后果。加大碳排放交易平台的建立,积极参与排放权、排污权的交易当中,真正发挥市场机制作用。其次,为了应对环境资源外部性的特征,增加其对大众的吸引力是提高其在市场中流动性的有效方法。如同优先股享有优先受偿权,同样可赋予绿色债券有限受偿权,投资者持有其风险会降低,会自发加大对该类债券的交易。政府对于污染环境的企业征收环境税,对于保护环境的企业给予补贴,将环境资源外部效应内部化,激发市场主体的自发性[5]。

(三)强化绿色金融信息披露,加强监管力度

信息不对称是导致市场失灵的主要原因之一,加强信息披露,防范市场风险,强化市场约束机制对绿色金融发展具有积极的意义。一是加大强制披露信息力度。绿色债券的发行主体要对所募集资金用途,资金使用状况,环境效益进行披露,上市公司要积极主动公开公司年报,对公司年度温室气体排放量,污水排放量都予以主动披露。同时引入独立的第三方评估机构对其进行公正评估,避免监管层对信息造假,误导市场行为。信息披露采取鼓励与强制相结合的方法。二是加强对绿色金融的监管力度。金融监管当局联合相关监管部门,制定详细的监管政策。加强对金融机构直接检查和间接检查的力度,监管人员应当保持独立性,切实落实监管程序,避免走形式、走过场。同时还要加大对市场主体的责任追究。统一绿色产品标准,提高公众的监管效率,让公众对企业的业务活动有明确的标准予以评判,对于违反绿色产品标准的生产者予以严厉的惩处。

[1] 中国人民银行, 财政部,国家发展改革委, 等. 关于构建绿色金融体系的指导意见[EB/OL].[2016-08-31]. http://baike.baidu. com/.

[2] 辜胜阻, 韩龙艳, 郑超,等. 绿色发展视角下的绿色金融探讨[J].社会科学家, 2016(5): 30-33.

[3] 西南财经大学发展研究院, 环保部环境与经济政策研究中心课题组. 绿色金融与可持续发展[J]. 金融论坛, 2015(10): 30-40.

[4] 马骏. 论构建中国绿色金融体系[J]. 金融论坛, 2015(5): 18-27.

[5] 李建强, 张淑翠. 模式的环保产业基金[J]. 中国金融, 2015(20):46-47.

(责任编辑:杜 敏)

The Development Research of the Green Finance and Its Countermeasures

SONG Hua, WEI Ying

Anhui University, Hefei, Anhui 230601

Green Finance guides the new trends and directions of future financial development. The Green Finance has developed from the year 2016 in China, which has expanded rapidly. Green bonds are booming, the scale of the green credit is rising constantly, and the carbon finance has also developed vigorously. Green finance is beneficial to guiding the flowing of resources, promoting the development of green industry, building a resource-conserving and environment-friendly society, and is of great significance to promote the sustainable development of society. However, there are some problems still exist, for example that the market mechanism is not sound and the main bodies of the green finance are weak consciousness of environmental protection. Therefore, the suggestion of perfecting the management system, strengthening the construction of the market mechanism and the information disclosure should be put forward.

green finance; carbon finance; sustainable development

F832.0

A

1007-6875(2017)03-0064-05

日期:2017-05-06

10.13937/j.cnki.hbdzdxxb.2017.03.013

宋华(1963—),女,安徽六安人,经济学(金融方向)硕士,副教授,安徽大学经济学院硕士生导师,研究方向为金融投融资。