租金收益法下投资性房地产公允价值的确定

2017-07-21牟双何渊源何亚君梁冬莲林立慧

牟双+何渊源+何亚君+梁冬莲+林立慧

摘要:文章以2015年在上海证券交易所上市且其投资性房地产采用公允价值模式进行后续计量的31家A股上市公司为样本,对其披露的财务报表进行分析,并对投资性房地产公允价值的租金收益法做了重点研究。对其中的租金收入利用因素评分法进行确认,由此构建参考模型,提高信息可比性,促进公允价值在国内的运用和发展。

关键词:投资性房地产 公允价值 租金收益法 因素评分法

中图分类号:F231 文献标识码:A 文章编号:1002-5812(2017)11-0032-03

一、引言

我国借鉴IFRS 13相關处理规定,于2014年1月出台了《企业会计准则第39号——公允价值计量》(以下简称新公允价值计量准则),新公允价值计量准则对公允价值做了新的定义,使公允价值的运用变得更为实际和规范,也为投资性房地产采用公允价值后续计量提供了更具体的标准。

公允价值计量,有利于保证会计信息的相关性和可靠性,真实地反映企业的资产结构、偿债能力和财务实力,使会计信息使用者做出正确的决策;有利于增加公司的净资产和利润,美化企业财务报表,提高外部融资能力,缓解企业融资压力;有利于经济全球化背景下公允价值计量与国际接轨,帮助全球投资者更准确地理解本国企业提供的财务会计信息。

二、投资性房地产公允价值确定的现状

新公允价值计量准则规定,相关资产和负债不存在同类或类似可比交易市场,可采用估值技术确定公允价值,主要包括成本法、市场法、收益法。采用估值技术计量公允价值时,应当选择与市场参与者在相关资产或负债的交易中所考虑的资产或负债特征相一致的输入值,分为第一层次输入值、第二层次输入值、第三层次输入值。

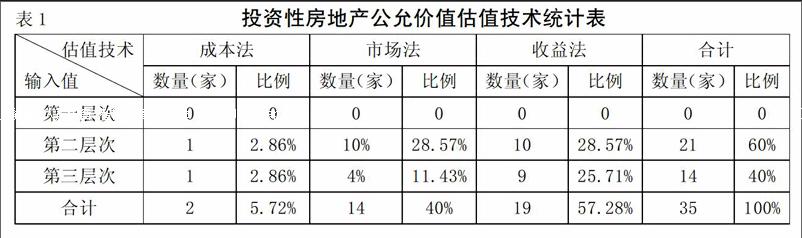

根据2016年上海证券交易所的披露信息,2015年在上交所上市并以公允价值对投资性房地产进行后续计量的公司有31家,其中没有一家公司采用第一层次输入值确定公允价值,有8家公司对其拥有的多处投资性房地产采用了不同的估值技术和不同层次的输入值,有7家公司没有具体披露公允价值确认方法。31家上市公司投资性房地产公允价值的确定情况见表1。

从表1可看出:(1)我国上市公司投资性房地产公允价值的确定呈现多样化的特点,没有统一的估值技术。(2)我国上市公司投资性房地产公允价值的输入值层次依据模糊,其中第二、三层次输入值在披露中缺少具体计算模型和过程。(3)相对成本法和收益法,有较多的公司(54.28%)选择收益法,且主要采用房地产评估中的租金收益法。

三、租金收益法的原理及评价

收益法是通过估算被评估资产对象在未来期间的预期收益,选择使用一定的折现率,将未来收益折成评估基准日的现值,用各期未来收益现值累加之和作为评估对象重估价值的一种方法。如果预期收益主要是租金收入,则可称为租金收益法。将租金收益法应用于投资性房地产,根据租金收入和处置净收益计算出其公允价值。在该方法下,投资性房地产价值主要受房地产租金价格、折现率、收益期、年度总费用等因素的影响。例如在其他因素不变的条件下,投资性房地产公允价值与房地产租金价格正相关,房地产租金价格越高,其公允价值越大。

收益法能够较真实、准确反映资产价格且其估值结果更易被交易双方接受,而传统的成本法着眼于过去,估值结果与真实价值偏差较大,市场法受限于“活跃市场”的模糊定义,主观性较大。租金收益法评估房地产价格的理论与市场基础都比较全面,在投资性房地产多为出租用途的情况下,租金收益法应该是较为恰当的评估房地产价值方法之一。但其缺少具体的计算过程,本文就其展开研究,并构建估价模型。

四、收益法下投资性房地产公允价值估价模型

据统计,大多数上市公司投资性房地产多为出租的房屋和建筑物,所以本文暂不考虑出租的土地使用权。

(一)假设

1.投资性房地产市场相对稳定。

2.在一个出租期内,出租期限(t)可确定,以开始出租时为期限起点,并能合理预测未来处置情况。

3.被评估的投资性房地产的未来预期收益可以预测并用货币计量。预期收益主要包括租期收入及处置净收入。

4.折现率为必要报酬率(i),在出租期间保持不变。

5.第一年租金价格(A)参考类似的同一用途、同一区域(同市优先、同省优先)的现有房地产租金价格确认。在出租期限内,年租金价格以固定增长率(g)增长,空置损失、税费、保险费等年度总费用,均已在每一年的租金中得到调整。

(二) 估价模型

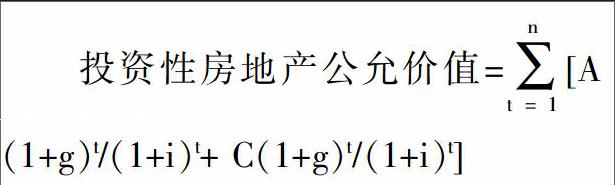

投资性房地产公允价值=■[A(1+g)t/(1+i)t+ C(1+g)t/(1+i)t]

上述模型中,A为估值当年的期初租金收入,g为通货膨胀率,t为出租期限,C为最初投资成本,i为必要报酬率。

(三)参数确认

在正常的经济市场变化中,年租金变化主要受通货膨胀影响,所以年租金固定增长率g为估值当年的通货膨胀率。折现率i可为出租期的同期限国债利率。在出租期结束后,以最初投资成本经通货膨胀调整后的价值出售或转换用途获得报酬。由于租金收入的确认较为复杂,故下文对其进行详细说明。

在非活跃的市场中,公司无法取得开始出租时的租金收入A,应参考相似公司(其投资性房地产具有同一用途并处于同一区域)的现有房地产租金价格。

在确定相似公司时,采用因素评分法能量化因素影响程度,以相对客观的标准使评价结果易于理解、接受,增强评估对象的可比性。故本文运用因素评分法,对租金价格的主要影响因素(地理位置和环境、结构、交通、物业管理、基础设施)赋予分值,总分100分。

公司的投资性房地产主要为商铺和写字楼,具体评分内容如下:

1.地理位置和环境。商铺和写字楼商业性较强,地理位置和环境对租金收入的影响较大,所以赋予最高分值,30分。

2.结构。商铺和写字楼的结构对租金的影响程度不同。商铺的楼层比写字楼的楼层对租金收入有更大的影响,而不同用途的建筑物新旧程度对租金收入的影响相同。评分标准如下:

(1)商铺楼层。商铺楼层总得分为垂直系数分数与平面系数分数之和,其中:垂直系数得分根据商铺所属楼层确定,商铺租金价格随楼层增加而递减。具体计算公式为:[(总楼层数+1)-所属楼层数]/总楼层数×15。地下商城参照地上楼层进行确定(负一层与第二层相同,以此类推)。平面系数得分根据距离出入口的距离、人的视线可及范围、转角包口、面积大小等综合因素将平面分为5个区域。

(2)写字楼楼层。根据写字楼租赁市场情况得知,写字楼的中間楼层的租金最高,高层次之,底层最低。由此分为三个级别,底区楼层(处在总楼层1/3及以下)、中区楼层(处在总楼层1/3以上2/3以下)、高区楼层。

3.交通。商铺和写字楼的交通便利程度对租金的影响程度不同。在影响写字楼租金的所有因素中,交通的便捷程度影响最大,赋予最高分值,30分。而交通对商铺的影响相较于地理位置和环境、结构次之,赋予20分。

4.物业管理、配套设施。物业管理、配套设施对租金的影响较小,各赋予10分。

具体评分内容见表2。

根据表2的因素评分,当公司与相似公司的评分结果相差在5分内时,以相似公司的租金收入作为本公司的估值当期的期初租金收入A。

五、结论

目前上市公司对投资性房地产公允价值的确认方法尚不规范,主观色彩浓重,导致了公允价值计量在我国的推广受到一定程度的阻碍,本文以收益法为核心,对其使用前提提出假设并采用因素评分法确定租金收入,由此构建租金收益法估价模型,使得投资性房地产公允价值的确定方法比较统一和具体,也使公司评估投资性房地产价值操作简单、方便。但模型参数的确定、因素的选择及其权重的确定有一定的主观性,对投资性房地产公允价值的估值确认有一定参考意义。

参考文献:

[1]财政部. 企业会计准则第39号——公允价值计量[S].2014.

[2]姚天星.投资性房地产公允价值评估问题研究[J].财经界(学术版),2016,(17).

[3]胡建永.投资性房地产计量中的公允价值应用研究——以我国A股上市公司为例[D].山西财经大学,2015.

[4]陈良琼,张宗领.基于特征价格理论的市场比较法研究[J].山西建筑,2011,(6).

[5]宗硕.公允价值计量投资性房地产的问题与对策[J].商业会计,2015,(16).