私募融资中签订对赌协议的风险研究

2017-07-21樊迪

樊迪

摘要:对赌协议对投资方来说是一种利益保护机制,但对融资方而言却是一把双刃剑。它一方面能够对管理层起到一定的激励作用,另一方面也可能引发管理层的短期行为,导致企业财务负担加重、控制权旁落等问题。在如今的资本市场中,融资方为了获得较高的资本注入,在未正确认识风险的情况下就盲目与私募机构签下对赌协议,稍有不慎便会给企业带来严重的后果。文章筛选出影响对赌协议风险大小的最重要的五个因素,并利用层次分析法对五个因素的重要性进行排序,其中目标设定过高、无控制权保护条款是最重要的两大因素。此外,文章构建了对赌协议风险评估模型,找出风险控制点,以期为促进企业做出最优对赌协议签订决策提供一些思路。

关键词:层次分析法 对赌协议 风险评价 私募股权

中图分类号:F832 文献标识码:A 文章编号:1002-5812(2017)11-0029-03

一、引言

我国私募股权起步于20世纪80年代,直到2006年以后才进入发展的黄金时期,并在最近几年出现井喷式发展。近年来,非上市企业利用私募股权融资的案例层出不穷,而在众多的融资案例中,经常会出现一种特殊的协议安排——对赌协议。所谓对赌协议,是指投资方与融资方为保证各自利益而做出的一系列金融条款安排。简单来讲,私募股权资本在投资时,由于投资方与融资方不能确定企业的未来状况,因此共同设定企业未来的业绩目标,如果企业在未来不能达到预期设定的目标,则融资方需要以现金、股权或其他方式补偿企业价值被高估的损失。对赌协议,其本质含义是一种“估值调整机制”(Valuation Adjustment Mechanism,VAM),其存在的根本原因在于融资方与投资方享有的企业信息具有不对称性,投资方通常处于信息的弱势方,为了弥补其由于信息不完善导致的高估企业价值的风险,投资方通常会要求融资企业在接受资金前接受对赌协议条款。

对投资方而言,对赌协议是其利益的保护伞。如果融资企业未能达成预定目标,投资方可以在一定程度上获得补偿;如果企业达成了预定目标,则投资方的股权财富将会大幅度增值,实现投资方和融资方双赢的目标。然而,对于融资企业而言,对赌协议却是一把双刃剑,它的优势在于对融资方管理层可以起到一定的激励作用,激励管理层的积极行为以实现约定的目标,但另一方面也引发了包括非理性扩张、财务负担加重、控制权旁落等一系列风险。永乐电器与摩根士丹利之间的对赌便是一个惨痛的教训,原控制人陈晓最终输掉了永乐电器。

在我国资本市场上占据主要地位的私募股权机构大部分是国际知名的PE、VC基金。而我国通过私募股权融资的企业大部分是难以得到银行信贷融资的民营中小企业,它们大多缺乏丰富的融资经验,并且缺乏多元化的融资渠道。出于对企业自身发展的过度自信或承担了较大的融资压力,许多企业在私募股权融资中并未理性地对其签订的对赌协议的风险进行评估,盲目签下不合理的对赌协议,这给企业的后续发展埋下了极大的隐患。鉴于此,本文立足于构建一套评价对赌协议总体风险的体系或指标,以期给企业在签订对赌协议决策上提供一些引导和建议。

二、文献综述

摩根士丹利与蒙牛和永乐电器对赌,外资投行存在一定的不公道行为,企业家应该从全局上把握自身所处的环境,对自身发展潜能要有客观的认识,并通过不断锻造核心竞争力提升在对赌协议谈判中的地位,避免被外资投行“牵着鼻子走”(谢德明、王君彩,2009);企业要想在对赌中占据优势地位,就需要在“风险控制”上,让风险和收益成正比,在“条款设计”上运用重复博弈结构,在“协议细化”上不露瑕疵,明确管理层的控制权(关伟、陈文虎,2009);对赌协议的价值主要由管理所导致的企业价值提升与到期条款所形成的价值分配两部分组成,企业在进行签订协议决策时,应该否决不利于价值创造的协议,对于创造价值的协议,还要从分配角度比较是否有利(罗青军,2009);对赌机制中存在不切实际的业绩目标,很容易导致管理层不惜采取短期行为使企业潜力过度开发,将企业引入过度追求规模的非理性扩张中,放大企业本身“不成熟的商业模式”和“错误的发展战略”,从而把企业推向困境。企业可以通过在对赌协议中约定一个向下浮动的弹性标准和争取到更为宽松的时间约定来对对赌协议的风险进行控制(徐光远,2011);企业签订对赌协议大多是出于快速增长下的融资需求,企业应该从事前、事中、事后三个阶段构建对赌协议风险防控体系(张英等,2015);对赌协议中存在对赌标准设定过高、企业短期行为严重、容易造成控制权流失等风险,企业在对赌协议的风险控制上,应该加强与投资方的沟通,合理设定对赌标准,并设置保护条款,保障对公司的控制权,立足根本提升企业核心竞争力(许竹,2016)。

综上,本文发现,自2006年永乐电器对赌失败并被国美电器收购后,国内学者越发重视对对赌协议的探讨,这一事件催化了市场上对对赌协议风险的认识。在有关对赌协议的学术研究中,大部分是從法律的视角对对赌协议的有效性、合法性问题进行探讨;另一部分从公司治理、风险管理的视角对对赌协议进行了较为全面的分析。在笔者阅读的大量文献中,学者们大都采取案例分析法等定性评估方法,鲜有利用定量分析的方法对对赌协议风险进行评估。本文认为,随着时代的进步,仅仅对风险进行定性评价难以引起企业对风险全面深入的认识,也难以对我国非上市企业签订对赌协议的决策进行指导。本文试通过定量的方法将风险量化,以期在一定程度上为企业签订对赌协议提供决策依据,避免企业签订过高风险的对赌协议。

三、研究思路

本文应用的主要理论方法有层次分析法(AHP)和综合评分法。主要思路是先通过查找文献、访谈业内专家找出影响对赌协议风险最重要的几个因素,构建评价风险的指标体系,并利用层次分析法确定各指标对总体风险的权重。然后结合综合评分法,对每个指标划分评价等级和分值标准,制定评分表。最后构建综合风险评价指标Z值,并对Z值不同取值范围及其含义进行说明。

四、建立风险评价体系

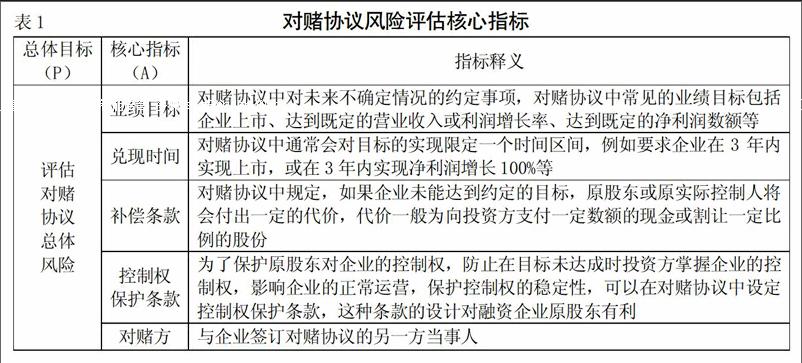

(一)选取对赌协议风险评估指标。之前的学者已经对影响对赌协议风险的因素作出了大量的研究贡献,因此本文通过对之前的学术成果进行归纳及总结,并结合电话访谈业内人士的方法,综合筛选出与对赌协议风险最相关的一系列因素,并剔除一些不确定因素,作为评价对赌协议风险的指标,这几个指标分别为:业绩目标、兑付时间、补偿代价、控制权保护条款、对赌方,具体释义如表1所示。

事实上,这五个指标也是一份对赌协议合同中最为核心的五大要素。需要特别说明的是,专家及学者们普遍认为法律环境、上市限制等因素也是影响对赌协议风险大小的重要因素。其原因在于,目前我国法律制度中对对赌协议的合法性还未做出明确的规定,未来很可能出台相应的法律法规对对赌协议进行规范,其中具有较大的不确定性,可能会给企业带来较大的风险;在上市限制方面,证监会IPO审核部门明确表示严禁签订对赌协议的企业上市,这也是企业签订对赌协议存在的风险。然而,本文研究的主要目的是构建对赌协议风险评价体系,并实现对对赌协议风险进行个性化的定量评估,而法律环境和上市制度是所有对赌协议都面临的共性风险,因此本文剔除掉了这些共性的风险因素,仅仅保留了个性化的风险因素。

(二)利用层次分析法确定各因素权重。

1.层次分析法。层次分析法(Analytic Hierarchy Process,AHP)是由美国运筹学家匹兹堡大学教授萨蒂(T.L.Saaty)于20世纪70年代提出的一种实用的多方案和多目标的决策方法,是一种定性与定量相结合的决策分析方法。层次分析法是一种将人类思维过程数学化、系统化、量化的方法,可以增强决策依据的准确性。其具体步骤包括建立层次结构、构造两两比较矩阵、计算各备选元素的权重及进行一致性检验。层次分析法在本文中的应用主要是为了确定各指标相对于总体风险大小的权重。在前文提出的五个因素中,我们可以主观判断出A因素更为重要,B因素第二重要,C因素最不重要,但我们很难直接判断出A因素比B因素重要多少,B因素比C因素重要多少。层次分析法对于确定权重问题是一个很好的科学体系,它能够将人类的主观判断数量化、系统化,其计算值与纯粹主观赋值相比,可信度更高。

2.构造比较矩阵。运用层次分析法的首要步骤是构造两两比较矩阵。利用层次分析法对指标的相对重要性进行评判时,依据九分位的比例标度,如下页表2所示。其原理是,假如专家将A指标与B指标相比,认为A指标很重要,那么A指标相对于B指标的取值为9,B指标相对于A指标的取值为1/9;如果专家认为A指标比B指标略重要,那么A指标取值为3,B指标取值为1/3。五个指标的相对重要性的评价由19位业内专家完成,本文对19位专家的评价数据结果进行汇总,并取其整数平均值,數据汇总如下页表3所示。

本文假设判断矩阵为A,A中各元素aij为i行指标相对j列指标进行重要性两两比较的值。其中,任意aij>0,aii=1,aji=1/aij(其中i,j=1,2,3,4,5)。矩阵A如下页所示。

3.计算各因素权重。

根据公式bij=aij/∑aij(其中∑aij为矩阵A各列元素的和)对矩阵A各列进行归一化处理,得到矩阵B。

根据公式ci=∑bij/5(其中∑bij为矩阵B各行元素之和),求得矩阵B各行元素的平均值,特征向量C即为各要素的权重。

4.一致性检验。在利用层次分析法计算权重时,有时会出现矛盾的地方。正常逻辑下A因素比B因素重要,B比C重要,那么必然有B比C更为重要。但有时打分的结果会出现A比B重要,B比C重要,C比A重要的矛盾情况,会影响结果的有效性。因此,为了确保两两比较时不出现以上错误,需要对最后的结果进行一致性检验。利用公式λmax=∑(AC)i/5Ci,求得矩阵A的最大特征根为5.22,即λmax=5.22。

一致性指标C.I.=(λmax-n)/(n-1)=(5.22-5)/4=0.055

进一步求出随机一次性指标C.R.=(C.I.)/(R.I.),R.I.可以从量表中查询到,5阶R.I.值为1.12,因此C.R.=0.049<0.1,即保持显著水平,通过一致性检验。

(三)构建综合风险评价指标。

1.构建综合风险评价指标。根据上述模型可以确定业绩条件、兑付时间、赔偿金额、控制权条款、对赌方对对赌协议风险的影响权重分别为38%、11%、15%、31%、5%,从而构建一个综合风险评价指标Z=38%×业绩条件得分+11%×兑付时间得分+15%×赔偿金额得分+31%×控制权条款+5%×对赌方得分。各指标评分标准如表4所示。

2.综合评价指标的应用说明。为了设定Z指标的评价标准,本文分别取各指标中等情况时的分值,即业绩目标取值为40—60分,兑现时间取值为30—70分,补偿代价取值为40—80分,控制权条款取值为30—70分,对赌方取值为30—60分。

(1)确定中等风险下限值。即业绩目标为40分,兑现时间为30分,补偿代价为40分,控制权条款为30分,对赌方为30分,Z(min)=38%×40+11%×30+15%×40+31%×30+5%×30=35.3(分)。

(2)确定中等风险上限值。即业绩目标为60分,兑现时间为70分,补偿代价为80分,控制权条款为70分,对赌方为60分,Z(max)=38%×60+11%×70+15%×80+31%×70+5%×60=67.2(分)。

因此,本文将Z值的取值区间划分为三段:当Z值低于35.3分时,此对赌协议风险很低,企业可以接受此对赌协议;当Z值介于35.3至67.5分时,签订对赌协议存在一定的风险,企业需谨慎签订此对赌协议或者与投资机构洽谈修改部分条款;当Z值高于67.5分时,签订对赌协议风险很高,企业最好拒绝签订此对赌协议,放弃此融资计划。

五、研究贡献及不足

(一)贡献。(1)本文结合众多文献总结出影响私募股权风险最重要的五个因素,并利用层次分析法对各个因素的重要性进行排序,根据重要性由高到低排序为业绩目标、控制权条款、补偿代价、兑现时间、对赌方。(2)利用层次分析法的结果作为各个因素的权重,构建风险評价体系并设计出对赌协议风险综合评价指标Z值,并赋予Z值不同取值区间的意义。(3)利用对赌协议风险评价体系,给企业在签订对赌协议前一些引导:当签订对赌协议风险较高时,企业应当关注是否设置了过高的业绩目标,是否未设置相应的控制权保护条款,业绩目标是否需要在较短的时间内实现,是否选择了缺乏经验的私募股权机构。据此,企业可以通过降低业绩目标标准,增设控制权保护条款、延长目标兑现时间、选择更有经验的私募股权机构等方式降低签订对赌协议的风险。

(二)不足。(1)企业签订的对赌协议大部分是一份“抽屉协议”,较为隐秘,难以通过公开信息查阅到企业签订对赌协议的情况,因此本文缺乏数据及案例的支撑。(2)在进行层次分析法打分时,笔者邀请到的专家数量较少,并且大多是在私募投资部门、证券投行机构任职的员工,他们的评价也会受到其经验、知识水平的限制。因此,最终结果与实际情况可能存在一定的偏差。(3)本文仅评价了对赌协议的风险,并未考虑签订对赌协议所带来的收益。在实际决策中,收益和风险是需要进行配比的,企业管理层通常会考虑接受一份高风险高收益的对赌协议。此外,是否签订对赌协议还受到与对赌协议本身要素无关的环境影响,比如当企业处于生死存亡阶段,不签订对赌协议则面临倒闭,这时尽管对赌协议条款设计对企业管理层来讲十分不公平,管理层也会选择签订这份风险极大的对赌协议。因此,实际的决策过程并不仅仅取决于风险的大小,还取决于企业所处的环境及收益的大小。

参考文献:

[1]魏景芬.基于G1-变异系数的私募股权融资风险评价[J].中国流通经济,2012,(06):124-128.

[2]关伟,陈文虎.“对赌”博弈:融资中的双刃剑[J].资本市场,2009,(06):39-44.

[3]黄晓波,晏妮.基于财务业绩的对赌协议及其应用——永乐电器与摩根士丹利对赌协议案例分析[J].财会通讯,2011,(9):11-12.

[4]王阔.私募股权投资中涉及对赌协议的会计处理探讨[J].商业会计,2016,(24).

[5]米咏梅.企业融资中的对赌协议:激励与风险分析[J].经济研究导刊,2009,(36):118-120.

[6]魏刚.资本与经营者的对赌博弈[J].中国投资,2006,(12).

[7]胡晓珂.风险投资领域“对赌协议”的可执行性研究[J].证券市场导报,2011,(9).

[8]鲍彬彬,邵俊岗.基于AHP的中小企业供应链融资风险评估[J].企业经济,2014,(5):88-92.

[9]谢德明,王君彩.对赌协议:美酒还是毒药?[J].企业管理,2009,(04):32-38.