我国畜牧业上市公司社会责任会计信息披露影响因素研究

2017-07-18齐晓玉程克群

齐晓玉,程克群

(安徽农业大学经济管理学院,安徽合肥,230061)

我国畜牧业上市公司社会责任会计信息披露影响因素研究

齐晓玉,程克群

(安徽农业大学经济管理学院,安徽合肥,230061)

畜牧业在我国国民经济中的地位举足轻重,然而畜牧业社会责任会计信息披露存在很多不足。收集我国31家畜牧业上市公司2011~2014年的财务数据并建立了固定效应面板数据回归模型。依据和讯网公布的上市公司社会责任评级得分作为社会责任会计信息披露指数,并将其作为因变量。以公司规模、盈利能力、发展能力、营运能力、董事会规模、财务杠杆以及媒体关注度为自变量。研究发现公司规模、盈利能力、财务杠杆对社会责任会计信息披露水平有正向的显著性影响,其他因素影响不显著。最后在此基础上提出建议以期改善社会责任会计信息披露水平。

畜牧业;上市公司;社会责任会计;信息披露;影响因素

一直以来企业注重追求微观利益,经济价值得到了很大提升。然而,企业对社会经济贡献越来越大的同时社会问题也愈发严峻,如越来越频发的自然灾害、越来越严重的雾霾,越来越多的食品安全问题,还有问题疫苗事件等等。随着这些问题的出现,企业意识到履行社会责任的重要性,各利益相关者也要求企业在追求经济利益的时侯也要履行社会责任。正如社会经济学观点描述的那样:管理当局的社会责任不只是创造利润还包括保护和增进社会福利[1]。

作为大农业中的小类——畜牧业,在我国国民经济中起着举足轻重的作用,但是畜牧业企业在社会责任方面并不乐观,“毒奶粉”“瘦肉精”事件历历在目,人们更加关注畜牧业企业社会责任会计信息的披露。目前我国关于畜牧业社会责任会计信息披露的研究较少,为了更好满足利益相关者对畜牧业社会责任会计信息的披露要求,本文选择对这一课题进行研究具有很强的现实性和紧迫性,期望能对畜牧业上市公司社会责任信息披露状况有所改善。

一、文献综述

国外对社会责任会计的研究始于20世纪70年代。Moke在实证研究中就指出社会责任与企业的绩效关系不显著[2]。后来,Hillman and Keim运用回归分析的方法,发现社会责任会计信息披露与公司价值呈正相关[3]。Becchett又以美国1000家上市公司13年的数据为样本建立面板回归模型发现公司社会责任的披露与公司的财务绩效正相关[4]。Patten通过对1985年美国128家企业的年报进行调查研究发现,企业社会责任信息披露的程度与企业规模有明显关系。他还指出对企业社会责任信息披露产生影响的还有社会压力因素[5]。Brammer和Pavelin认为,为了使企业能获取生存基础,更好的被广大受众所了解,规模大的企业披露的社会责任信息多。因为规模大的企业公众可见度高,生产规模大,产品受众广,会使企业更容易受到不利因素的影响[6]。Haniffa和Cooke采用内容分析法对公司的管理者发放问卷,对马来西亚的公司社会责任信息披露做实证研究,他们发现非执行董事比例与国外股东持股比例对公司社会责任信息披露显著正相关[7]。Roshima和Said等人通过对股权结构、董事会独立性、审计委员会治理、管理层治理与公司社会责任信息披露的关系研究,指出管理层治理和股权结构会对社会责任信息披露水平作用显著,审计委员会治理和董事会独立性对其作用不明显[8]。Mill分析社会责任投资和财务绩效的关系,结果表明长期来看企业社会责任履行与披露状况与股价正相关[9]。

阳秋林通过对五家公司的调查分析,指出在履行社会责任方面,经营效益好的公司优于效益差的公司,国有公司优于私营公司[10]。马连福、赵颖认为,国内上市公司社会责任相关信息的披露情况不容乐观,对此产生重大影响的有公司经营绩效、所属行业及行业规模,而独立董事比例对有关披露状况影响不大[11]。曹飞通过对2009~2010年的2028家上市公司进行研究,发现企业董事会规模、独立董事比例与上市公司社会责任会计信息披露水平呈正相关,董事长与总经理是否二职合一、董事的报酬、董事会会议次数和第一大股东的持股比例对此影响不大。他指出,良好的董事会治理结构可以提升上市公司社会责任会计信息披露水平[12]。万寿义,刘威,李笑雪提出财务上的盈利能力和营运能力会对社会责任会计信息披露产生促进作用,同时行业的差异性也会对社会责任会计信息披露产生影响[13]。陶璧,董大勇以2010年沪深两市251家上市公司发布的年报、社会责任报告作为研究样本,经分析后发现,法律制度对提高公司披露社会责任会计信息有正向影响;市场竞争和媒体关注度也会对公司披露社会责任会计信息产生负面影响[14]。

通过对文献的梳理,笔者发现国内外学者对社会责任会计信息披露影响因素研究取得了一定的理论成果,但依然存在很多的局限。首先,现有研究大多没有区分行业,专门针对某个具体行业社会责任会计信息披露的研究较少,行业适用性差;其次,多数学者仅就某一、两个角度去考虑社会责任会计的影响因素,如公司治理角度、财务角度,这导致影响因素不全面。最后,国内有些学者采用内容分析法和调查法来研究影响因素存在一定的主观性,笔者认为可以考虑运用面板模型分析。基于此,本文从财务角度、公司治理角度、社会角度等多个角度来研究我国畜牧业上市公司社会责任会计信息披露的影响因素,以我国2010~2014我国畜牧业上市公司为样本建立固定效应回归模型进行实证分析。

二、变量设计

(一)因变量

本文的研究对象为我国畜牧业上市公司社会责任信息披露水平(CSRD),社会责任信息披露水平可以用不同年度的社会责任信息评价得分作为衡量指标。学者们对社会责任信息评价系统的构建对我们后续的研究提供了很大的帮助,2013年和讯网成立了国内首家专业测评体系,从股东责任,员工责任,供应商客户和消费者权益责任,环境责任和社会责任来评价上市公司社会责任信息披露评价得分。这使得数据更具有权威性。

(二)自变量

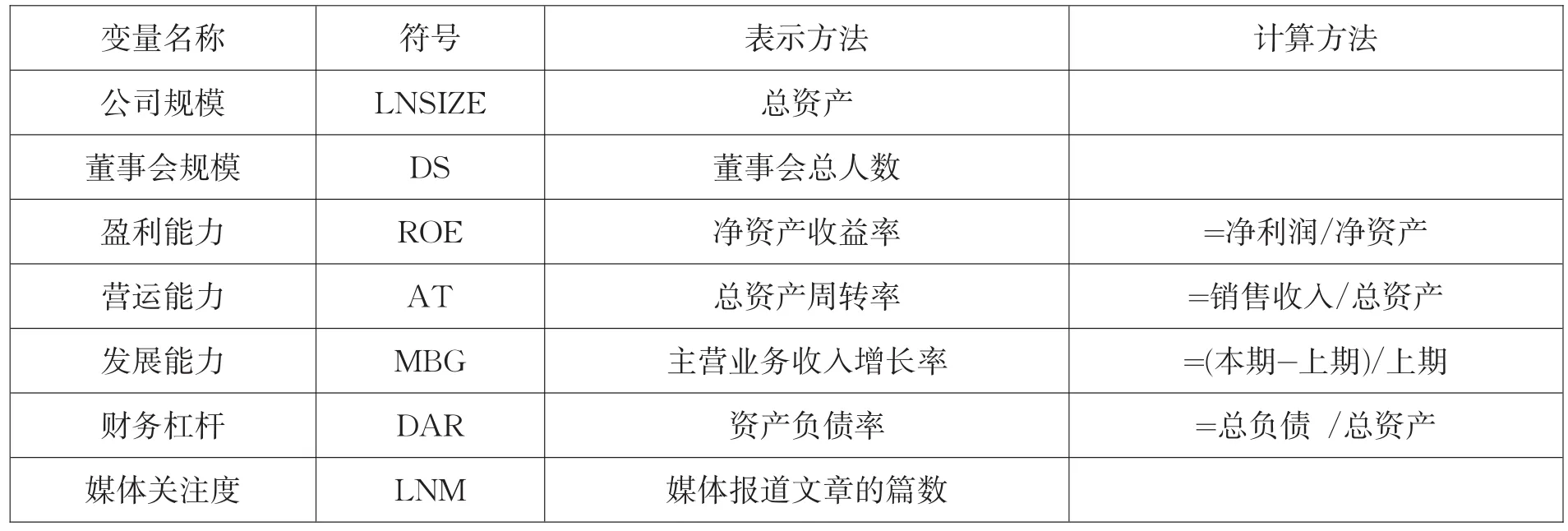

社会责任信息披露水平的因素有内在因素和外在因素。内在因素包括公司特征变量的影响,如公司规摸、股权结构、财务绩效等等。外在因素包括法律法规,社会文化、媒体关注度、行业差异等等。本文研究的是我国的畜牧业上市公司,大环境基本相同且没有跨行业,因此不需要考虑社会文化和行业的差异。出于文章篇幅和数据的可获得性考虑选取了公司规模、独立董事比例、董事会规模、盈利能力、营运能力、发展能力、财务杠杆和媒体关注度为自变量。公司规模通常用公司总资产(SIZE)表示,为了缩小量级,使得数据更具线性化,国内外学者通常都取对数,笔者也采用这种做法。董事会规模(DS)表示董事会总人数。盈利能力(ROE)指的企业的获利能力,多用净资产收益率这个核心指标表示。营运能力(AT)描述的是企业资产周转速度,用总资产周转率来衡量。发展能力(MBG)指的是企业未来发展,衡量企业的成长空间,可以用主营业务增长率表示。财务杠杆(DAR)指的是由于债务的存在导致普通股每股利润的变动大于息税前利润的变动,可以用资产负债率来衡量。媒体关注度(M)指的是媒体对企业的关注程度,本文通过搜索中国知网上的有关该公司报纸的报道来加以统计,并以此作为衡量指标。同样为了缩小量级,对该数据进行了对数化处理。

综上所述,对于我国畜牧业上市公司社会责任会计影响因素的变量设计可以用归纳为表1。

(三)数据来源及样本选取

采用的自变量来源于和讯网,因变量来源于网易财经网、和讯网和中国知网。其中公司规模、盈利能力、营运能力、发展能力、财务杠杆来源与财务比率表,独立董事比例及董事会规模来源于公司高管名录。本文采用广义的畜牧业,考虑到样本的可获得性和可靠性,将样本区间设定为2011~2014年。截止2015年我国上市的畜牧业企业共有52家,本文保留了31家在2011年以前的上市公司,剔除了2011年及以后上市16家和5家ST。

三、实证分析

(一)模型简介

本文在分析时既用到了畜牧业行业的公司截面数据,又涉及到了年度时间序列,将公司维度与时间维度联合起来研究,因此构建面板数据模型来分析社会责任会计信息披露的影响因素比较合适。运用面板数据模型,不但可以扩大样本容量,而且能减少解释变量之间的多重共线性,提高了实证分析结论的可信度。

面板数据模型的基本形式为:

其中,yit被解释变量,xit是解释变量向量,N为截面个体数量,t为观测期总数。ait表示模型的常数项,βit为参数向量,随机误差项μit满足相互独立,零均值、同方差假设。

分析个体的特殊效应时,一般设定随机误差项μit=ai+εit,其中ai代表个体的特殊效应。对于ai的不同假设可以将模型分为固定效应模型(Fixed Effect Model)和随机效应模型(Random Effect Model)。当满足H0:ai是固定的常数,可以建立固定效应模型。模型形式为:

当满足H1:ai是随机的变量,可以建立随机效应模型,模型形式为:

面板模型的另一种形式为混合模型(MixedModel),这种模型的特征为:从时间上看,不同个体之间不存在显著性差别;从截面上看,不同截面之间也不存在显著性差异,也就是说各回归系数不随截面或个体的变化而变化,混合估计模型的表达式为:

表1 研究变量

表2 描述性分析结果

(二)描述性分析

为了更好的了解近年来我国畜牧业上市公司社会责任会计信息的披露水平和变化的趋势,运用Eviews8.0对因变量和自变量进行描述性统计,分析结果如表2。

从表2描述性分析结果可以知道,企业社会责任会计信息披露水平的最大值是84.61,最小值是0.74,平均值是27.44。这说明畜牧业上市公司社会责任会计信息披露水平不均衡。信息披露指数统计量的标准差是19.03,表明其披露水平存在较大差异,离散程度较高。从因变量来看,总资产周转率的标准差较小,说明我国畜牧业上市公司总资产的周转速度差异不大。而净资产收益率,主营业务增长率,媒体关注度和资产负债率的标准差较大,说明了畜牧业上市公司的盈利能力,发展能力,偿债能力和媒体对其关注度的差异较为明显。独立董事比例和董事会规模也有一定的差异。

(三)模型选择

在实际运用中,通常需要根据数据的特征来选择合适的模型。一般用似然比检验方法(Likelihood Ratio,LR)来判断是采用固定效应模型还是混合效应模型,如果检验后得到的P值为0,那么表示加入固定效应是合理的,就可以摒弃混合效应模型,相反则选择混合效应模型。为了确定选用混合模型还是固定效应模型,进行似然比检验。

H0:每个横截面模型截距项是相同的。(选择混合模型)

H1:每个横截面模型截距项是不同的。(选择固定效应模型)

表3 似然比检验结果

似然比检验的零假设是固定效应模型是冗余的,检验结果显示P值为0,引入固定效应是合理的,拒绝原假设,于是采用固定效应模型。

固定效应模型与随机效应模型具有不同适用性,当数据集较大,且时间序列和截面有较强的特征时,随机效应模型能够比较准确地描绘误差来源特点。而对于固定效应模型,它能分析给定截面单位时因变量与整个截面均值二者间的差异程度。对于两者的选择,从过去的研究实践来看,假如仅仅是观察个体情况而不是当作从总体中随机抽样来预测总体的情况,通常使用固定效应模型比较妥当;否则就应使用随机效应模型。但经验处理办法也许会导致估计结果是否精确难以把握。为了检验是用固定效应模型还是随机效应模型,本文采取目前国际上较通用的豪斯曼(Hausman)检验方法,以选择能准确描述畜牧业社会责任信息披露水平影响因素的模型。

H0:随机效应模型所估计系数与固定效应模型所估计系数有差异(采用随机效应回归模型)

H1:随机效应模型所估计系数与固定效应模型所估计系数没有差异(采用固定效应回归模型)

表4 Hausman检验结果

检验结果显示P值为0.0041,因此应该拒绝原假设。放弃随机效应模型,选择固定效应模型更为合适。

(四)回归结果分析

鉴于以上对模型的选择分析,构建了固定效应模型。回归结果如表5。

表5 固定效应模型回归结果

从表5的回归结果可以看出模型调整后的可决系数为0.8823,F统计量的值为28.5220,且在1%显著水平下显著。DW统计量值为2.3415,说明模型没有序列自相关的问题。因此可以判定,模型从整体上来说拟合优度较高。自变量企业规模(LNSIZE),盈利能力(ROE),财务杠杆(DAR)的系数分别是3.1525,0.0814,0.1910,且在5%显著水平上显著,说明公司的规模,盈利能力和财务杠杆对我国畜牧业上市公司社会责任会计信息披露水平有显著的正向影响。我国畜牧业上市公司的规模对其社会责任会计信息披露有着显著影响说明:规模大的畜牧业上市公司更注重其在社会公众心目中的形象,它们更加愿意主动进行社会责任会计信息披露并以此为手段来与利益相关者进行沟通,向社会公众传递良好的公司形象;另一方面由于公司规模较大,社会和政府对其关注度较高,这使得其不得披露社会责任会计信息;盈利能力的显著性影响说明了盈利能力越强的畜牧业上市公司有足够的资源来进行社会责任披露;财务杠杆的显著性影响则说明了畜牧业上市公司的财务杠杆越高,对应的财务风险也越髙,相关利益者对公司的关注度增加了监督成本,公司为了降低监督成本会选择进行社会责任会计信息披露来降低成本,并且同时可以提高公司的融资能力。而公司的发展能力(MBG),营运能力(AT)、媒体的关注度(LNM)、董事会规模(DS)则没有显著性影响。

四、结论与建议

通过构建固定效应回归模型对我国畜牧业上市公司社会责任会计的影响因素进行了实证分析。结果表明公司规模,盈利能力和财务杠杆对我国畜牧业上市公司社会责任会计信息披露水平呈显著的正向影响。发展能力(MBG)、营运能力(AT)、媒体的关注度(LNM)、董事会规模(DS)则没有显著性影响。基于此,提出如下建议以期能够提升我国畜牧业上市公司的社会责任信息披露水平。

第一,对于不同规模的公司制定不同的披露制度。通过前文的描述性分析可以知道,畜牧业上市公司社会信息披露指数最大为84.61,最小值为0.74。导致差异的原因之一是公司规模不同,公司规模最大值为15.19,最小值为9.87。公司规模回归系数为3.1525,是影响信息披露水平的第一重要因素。在固定效应回归模型分析结论可以知道畜牧业上市公司规模越大,信息披露水平就越高。规模较大的上市公司具有更强的经济实力去承担和披露社会责任。而对于规模较小的上市公司来说,在员工素质,内部管理方法,经济实力方面都不及大公司,社会责任信息披露方面具有不同特征。因此,政府应对不同规模的上市公司制定不同的制度。第二,对重视社会责任信息披露的企业优先配置资源[15]。通过分析可以知道盈利能力最大值为

134.58,最小值为-43.04。盈利能力不同也是导致信息披露水平差异一个重大原因。从回归结果看,

盈利能力的回归系数为0.0814,是社会责任会计信息披露水平第二重要影响因素。盈利能力越强,会计信息披露水平越高。对重视社会责任信息披露的企业优先配置资源,一方面可以让这些企业发挥榜样作用,带动其他企业重视社会责任会计信息的披露。另一方面,能够促进企业的发展,使企业盈利能力增强,从而获得更多的资源来更好的进行社会责任会计信息披露。畜牧业上市公司盈利能力强,拥有资源越多,社会责任会计信息披露水平越高,最终形成一个良性循环。

[1]陈留彬.中国企业社会责任理论与实证研究一以山东省企业为例[D].山东:山东大学博士学位论文,2006.

[2]Ellasn,Epsteinm.Dimensions of corporate social reporting[J].Management,1975.

[3]Becchett.Corporate Social Responsibility and Corporate Performance:Evidence from a Panel of US Listed Compa⁃nies[J].Applied Economics,2008(40):541-567.

[4]Maria.Corporate Social Responsibility within Spanish Companies[J].International Advances in Economic Re⁃search,2009(15):207-225.

[5]Patten.D.M.Exposure Legitimacy and Social Disclo⁃sure[J].Journal of Accounting and Public Policy,1991(10):297-308.

[6]Brammer S,Pavelin S.Building a Good Reputation[J].European Management Journal,2004(22):704-713.

[7]Haniffa.R.M,Cooke.T.E.The Impact of Culture and Governance on Corporate Social Reporting[J].Journal of Accounting and Public Policy,2005(24):391-430.

[8]Roshima Said.Yuserrie Hj etal.The relationship be⁃tween corporate social responsibility disclosure and corpo⁃rate governance characteristics in Malaysian public listed companies[J].Social Responsibility Journal,2009(52).

[9]Mill.Socially Responsible Mutual Funds[J].Finacial An⁃alysts Journal,2011(7):12-15.

[10]阳秋林,黄珍文,曹钻.建立有中国特色的社会责任会计势在必行——关于我国现行企业实行社会责任会计情况的调查报告[J].南华大学学报:社会科学版,2002(12):16-24.

[11]马连福,赵颖.上市公司社会责任信息披露影响因素研究[J].证券市场导报,2007(3):4-9.

[12]曹飞.董事会特征与企业社会责任相关性实证研究[D].天津大学,2012:36-40.

[13]万寿义,刘威,李笑雪.企业社会责任会计信息披露的影响因素研究——基于我国沪市A股的实证检验[J].会计之友.2013,(21)

[14]陶莹,董大勇.制度环境与企业社会责任信息披露关系的实证研究[J].中国注册会计师.2013,(12)

[15]张越.中国林业上市企业社会责任信息披露研究[D].北京林业大学,2015.

F275.5

A

安徽省教育厅人文社科项目(2011sk717);安徽省领导圈定课题(SLDQDKT16-19F)。

齐晓玉(1991-),女,硕士研究生,研究方向为会计学。

程克群(1969-),男,教授,硕士生导师,研究方向为会计学、财务管理。