资产证券化对货币供给量作用效果的实证分析

2017-07-18王心如

王心如

(广州番禺职业技术学院 财经学院,广州 511483)

资产证券化对货币供给量作用效果的实证分析

王心如

(广州番禺职业技术学院 财经学院,广州 511483)

资产证券化对经济和金融稳定既发挥了积极的推动作用,同时也对银行体系、金融市场和宏观经济产生负面影响。本文着重探究资产证券化对金融稳定的影响,选择主要的宏观审慎指标——货币供给量,分析资产证券化对货币供给量的作用机理,并以美国经验数据为支撑,给出资产证券化对货币供给量影响的实证检验结果。

资产证券化;货币供给量;协整回归模型

引言

资产证券化是一种金融创新工具和技术,它使全世界范围内的经济金融活动发生了巨大的变化,彻底改变了传统的金融中介方式,在借款人与贷款人之间,架起了更有效的融资渠道1(Frank.J. Fabozzi&Franco.Modigliani)。本轮金融危机之前,研究者普遍肯定资产证券化于金融稳定的积极作用,在提高流动性、拓宽融资渠道和改善风险集中程度等方面发挥了优势;如果站在它作为信用工具的本质这一视角审视,也不得不承认,这一虚拟资本的再虚拟化过程,以信用为运行基础,通过其社会资本周转的加速机制,对经济和金融的稳定发展产生了推动作用。如GreenBaum&Thakor(1987)认为,资产证券化等金融创新,可以将信用风险转移出银行,有利于降低银行资产负债表的风险水平,将集中于银行的风险分配给了广大投资者,增加了风险的分散化程度;Duffie&Garleanu(2001)从流动性角度出发,认为证券化提高了银行资产的流动性,使银行不易遭遇流动性危机,对银行市场价值有正面影响;Demarzo(2005)则更关注证券化与信息不对称的关系,认为资产证券化构建了由不同信用等级的结构性产品组成的资产池,有助于降低信息不对称,缓解逆向选择问题。而本轮危机的爆发引发了理论界对资产证券化对金融稳定负效应的关注,危机以来的研究更倾向于资产证券化对金融稳定的负面影响,如Allen&Gale(2006)利用银行和保险两类金融部门的理论模型,证明了证券化在市场不完全和监管无效的条件下,其风险转移机制被用作监管套利的工具,增加了系统性风险;荷曼·瑞斯伯格(2007)从风险转移的角度出发,指出证券化只是将信用风险转移至监管外的市场,而整个市场的信用风险并未消失,而且极易形成新的风险;Rajan等(2008)则以信息不对称视角论证了资产证券化程度的加深导致贷款人提供借款人信息的动机下降,加剧了金融机构隐藏信息的道德风险。

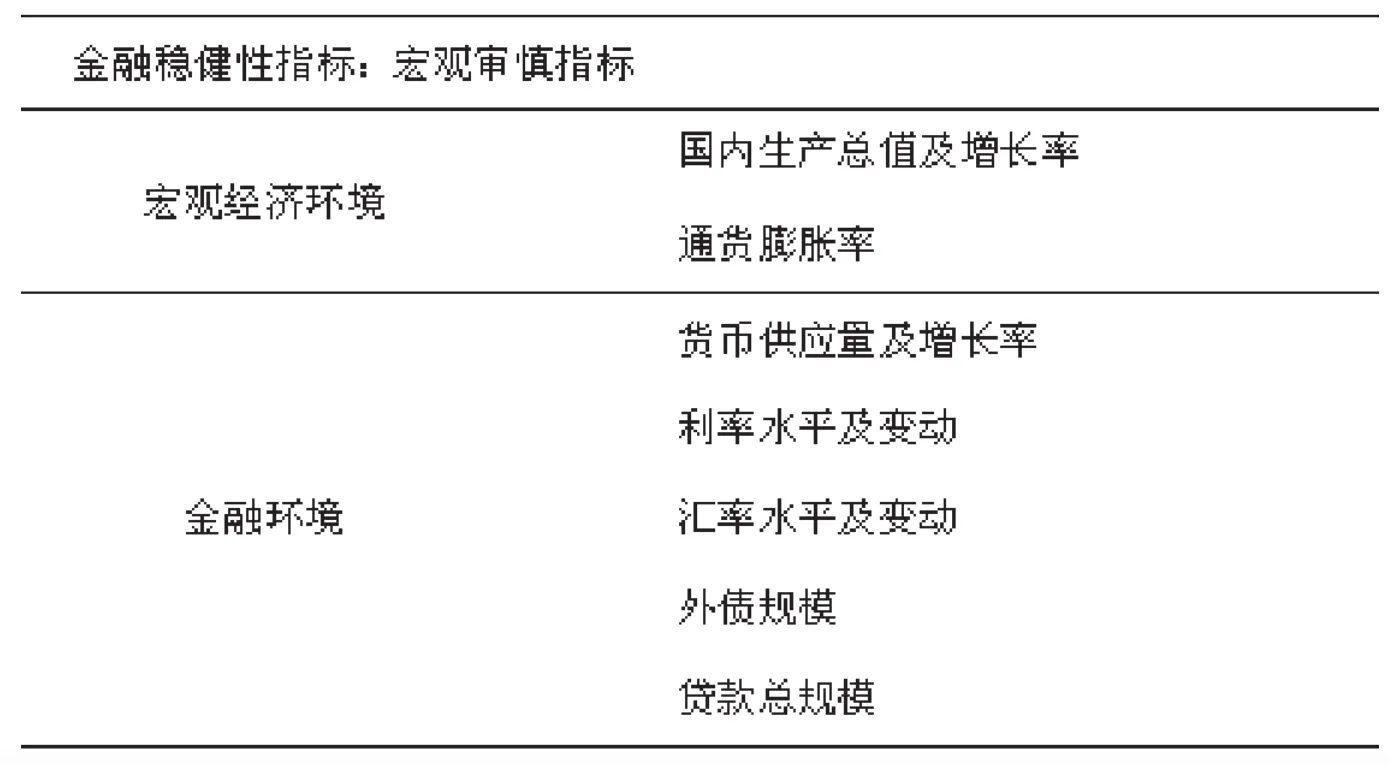

为促进全球金融体系实力和脆弱性的评估和监督,提高金融体系的稳定性,特别是减少金融体系崩溃的可能性,根据2006年IMF公布的《金融稳健指标编制指南》8,国际货币基金组织确定了金融稳健性的具体评价指标,包括银行体系的微观审慎指标、金融市场层面的审慎指标和宏观层面的审慎指标。其中宏观层面的审慎指标则描绘了更为全景化的经济环境和金融环境,关注并确定整个金融体系和经济体系的稳健。

表1 金融稳健性指标:宏观审慎指标

如表1所示,货币供给量及增长率是衡量金融稳定的主要宏观审慎指标之一,理论上讲,资产证券化程度影响货币供给量的规模和变动趋势,主要是三个机制作用的结果:即改变中央银行对基础货币的调控渠道、提高货币乘数水平以及增强货币供给的内生性。本文将着重分析资产证券化对货币供给量的作用机理,并给出资产证券化对货币供给量影响的实证检验结果。

一、模型建立和数据来源

为研究证券化程度对货币供给量的作用效果,本文拟构建一个货币供给量的模型方程。根据费雪的现金交易数量说,一定时期内流通中的货币数量总额必然等于同期内参加交易的各种商品和价值总和,即

其中,M代表流通中的货币数量,V为货币流通速度,P为一般物价水平,Y为该时期生产的最终产品和劳务的总价值,可以替代总交易量。依照费雪的观点,货币流通速度往往由制度因素决定,在长期内基本保持不变,货币供给的变化主要取决于物价水平和国内生产总量。另外作为货币供求的机会成本因素,利率水平也应视为一个影响货币供给的变量。基于此,本文选定的变量包括:

1.因变量:货币供给量M,以M2层次为衡量口径。

2.自变量:通货膨胀率P,用以代表一般物价水平;代表一定时期的产品和劳务的总和Y;一年期国债利率R,用以反映经济体系中的无风险利率水平,衡量持有货币的机会成本;资产证券化率S,以证券化资产占GDP之比反映经济中的证券化程度。

各变量中,通货膨胀率、一年期国债利率和资产证券化率都是比率的形式,而货币供给量和GDP水平则是绝对值,为解决各变量量纲不统一的问题,对货币供给量和GDP采用取对数的方式,即代表货币供给量和GDP的变动率,建立半对数模型方程。

图1 模型各变量平稳性趋势图

本文选取美国1990~2008年的年度数据作为计量分析的样本,共19个数据样本。通过美国联邦储备委员会网站、美国证券业与金融市场协会网站和美国总统经济报告,可以直接获取通货膨胀率、国债利率、GDP、货币供给量和资产支持证券余额,根据资产支持证券余额与当年GDP的比值可以确定资产证券化率。本研究对相关数据采用 Eviews5.0软件进行处理。

二、实证分析

通过一个时间序列的协整回归模型考察美国资产证券化发展对货币供给的作用效果,验证这种效果是否具有稳定的长期趋势,并构建误差修正模型。

(一)单整检验

在进行协整检验之前,对各变量进行单整检验,以确定它们各自的单整阶数。

1.变量的趋势判断

货币供给模型涉及的各变量的平稳性趋势如图1所示。可见,M、Y和S都是既有截距又有随时间变动的明显趋势,而变量P和R只有截距,并不存在变动趋势,因此,在考察各变量单整性时,对M、Y、S采用截距和趋势项,对P、R则采用截距无趋势项。

2.确定单整阶数

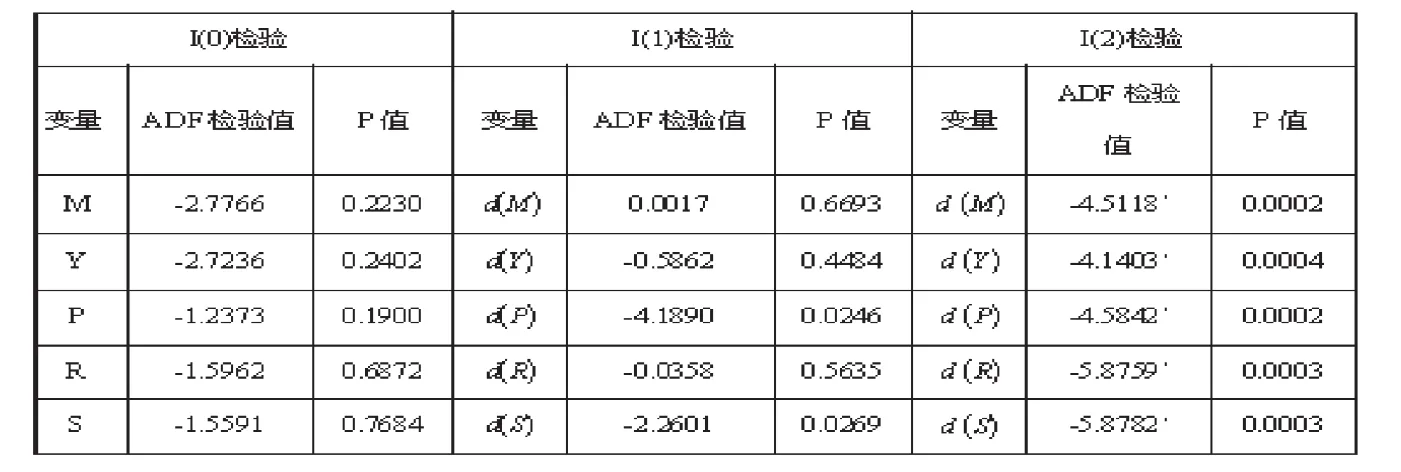

根据趋势图1所显示的各变量的截距和随时间变动情况,采用ADF检验方法对M、Y、P、S分别进行单位根检验,确定各变量的单整阶数,分析时间序列的平稳性。对模型各变量的单整检验结果如表2所示:

表2 模型各变量的单位根检验

表3 资产证券化对货币供给影响的协整回归结果一

表4 资产证券化以货币供华丽影响的协整回归结果二

从检验结果可知各变量的单位根情况,在1%的水平下,M、Y、P和S四个非平稳性时间序列的单整阶数均为2,即I(2)。单整阶数相同,符合协整检验的要求。

(二)协整检验

利用E-G两步法进行协整检验,判断货币供给以及各解释变量之间的长期稳定关系。

1 建立协整回归方程

以美国GDP、通货膨胀率、一年期国债利率和资产证券化率作为自变量,货币供给量M2为因变量,设定的基于时间序列数据的协整回归方程如下:

其中,M表示M2口径的美国货币供给量的自然对数,Y表示GDP的自然对数,P为通货膨胀率,R为一年期国债利率,S为资产证券化率 (即当年资产证券化余额占GDP之比)。为参数,且根据基本的经济理论,在其他条件不变的情形下,货币供给与总产出同向变动,与通货膨胀率同向变动,与利率水平同向变动,即。 另外,由于证券化将加速货币流通,提高货币乘数,对货币供给在理论上存在扩张的效应,因此,

利用OLS法回归得出的结果如表3所示:

从表3可以看出,除了R外,自变量Y、P、S的t值统计上都显著,而且各自的回归系数都具有合理的理论经济意义。因而,在原有模型的基础上剔除R后,重新采用OLS法进行回归,回归结果如表4所示。

协整方程结果表明,资产证券化率与货币供给量之间的线性关系,解释变量资产证券化率的系数为正,说明它与被解释变量货币供给之间存在正相关关系,即证券化程度的提高对货币供给有扩张作用。

2 单整性检验

采用ADF检验法对上述协整回归方程的残差序列u进行单整性检验,结果如表5所示:

从检验结果可知,残差序列的单位根检验统计值均小于显著性水平 1%、5%和10%的临界值,从而可以认为残差序列都是平稳的,表明货币供给量与GDP、通货膨胀率以及资产证券化率这三个变量之间存在协整关系,即存在长期稳定的均衡关系。

(三)误差修正模型

根据前文得出的协整方程可知,货币供给量与GDP、通货膨胀率和资产证券化率之间存在长期稳定的均衡关系,下面构建协整方程的误差修正模型,以分析各变量短期波动偏离长期均衡关系的程度。协整方程的残差序列为u,则令误差修正项ECM=u(-1),即误差修正项为残差序列的前一期,以各变量的一阶差分建立下面的误差修正模型:

同时考虑各变量的滞后项,逐步删除不显著变量,最后得到的误差修正模型为:

从误差修正模型的结果来看,误差修正系数为负且显著,说明自变量与因变量之间存在长期稳定的协整关系,制约着它们的短期波动,促使它们走向均衡。可见,货币供给量的变化在短期内与上一年货币供给量、上一年通货膨胀率、上一年GDP水平以及资产证券化率的变化存在线性相关关系,而且一旦短期的货币供给量偏离长期均衡水平时,将以(0.5734)的调整力度将非均衡状态拉回到均衡状态。

进一步地,对误差修正模型进行序列自相关检验、异方差检验和模型设定偏误检验等方面的诊断统计检验,结果如下所示:

(1)序列自相关检验

以序列自相关的LM检验考察模型残差的自相关性,检验结果如表6所示。结果表明,P值在5%的水平上均显著,模型不存在自相关性。

(2)异方差检验

以White检验考察回归模型残差的异方差性,选择无交叉式的检验项,可得到如表7所示的检验结果。检验结果表明,P值在5%的水平上均显著,模型不存在异方差。

(3)设定偏误检验

以RESET检验考察回归模型的设定偏误,可得到如表8所示的检验结果。结果表明,P值在 5%的水平上均显著,不存在设定偏误。

表5 线形回归模型残差序列的平稳性检验

表6 残差的自相关性检验结果(LM检验)

表7 残差的异方差性检验结果(White检验)

表8 模型设定偏误检验结果(RESET检验)

三、结论与意义

本文基于美国统计数据,通过对变量时间序列的协整分析,得出了资产证券化对货币供给量作用效果的实证检验结论。1990年至2008年美国货币供给量与GDP、通货膨胀率和资产证券化程度之间存在线性关系,得出的协整方程证实,证券化率与货币供给量之间是正向变动的关系,证券化程度的深入是货币供给扩张的推动力量,而且对协整方程残差的平稳性检验结果显示,资产证券化率与货币供给量的正向变动关系是长期稳定的均衡关系。进一步,本文通过对协整方程的误差修正,证实在短期波动中仍然存在货币供给量与GDP、通货膨胀率以及资产证券化率各变量之间的线性关系,且存在自短期非均衡向长期均衡变动的修正机制。

20世纪90年代起,资产证券化在美国经济中所占比重迅速提高,交易品种和交易量的扩张已经对货币供给产生了推动作用,证券化可能在改变中央银行基础货币调控渠道和提高货币乘数上作用显著,使货币供给量在宏观调控上的难度加大,从而影响金融稳定。证券化程度的提高使得直接融资占比越来越高,而通过银行体系的间接融资比重相对下降,这就更大程度上脱离了基础货币的约束,货币周转速度和使用效率大大提高,在货币存量固定的条件下,可满足数倍的资金需求。这种变化导致了以货币供应量为中介目标的货币政策调控受到很大影响,不可否认,现阶段我国货币政策主要中介目标仍是货币供给量,密切关注资产证券化程度与货币供给量的关联性就显得尤为重要。

[1]弗兰克·J·法博齐,弗朗哥·莫迪利亚尼.资本市场:机构与工具(第二版)[M].北京:经济科学出版社,1998.

[2]Greenbaum,S.,A.Thakor.Bankfunding modes:securitizationversusdeposits[J].Journal ofBankingandFinance,1987,11:379-392.

[3]Duffie,D.,N.Garleanu.Riskandvaluation ofcollateralizeddebtobligations[J].Financial AnanlystsJourna,l2001,(57):41-59.

[4]DeMarzo,P..Thepoolingandtranchingof securities:amodelofinformedintermediation [J].ReviewofFinancialStudies,2005,(18):1–36.

[5]FranklinAllen,DouglasGale.Systemicriskand regulation.Therisksoffinancialinstitutions,Papers presentedataconferenceheldinWoodstockon Oct.22-23,2004,Chicago:theUniversityofChicago Press,2006:341-375.

[6]荷曼·瑞斯勃格.美国次贷风波引发对金融稳定的再思考——德国央行的视角[J].中国金融,2007(23).

[7]UdayRajan,AmitSeru,VikrantVig.The failureofmodelsthatpredictfailure: distance,incentivesanddefalts[W].SSRN WorkingPaper,Dec15,2008

[8]IMF.Financialsoundnessindicators:Compilation guide,Washington,D.C.:International MonetaryFund,2006.□

(编辑/穆杨)

国家社会科学基金青年基金项目:农村新型金融机构小额信贷风险控制研究(编号:11cjy048)