交叉持股、多层控股条件下企业合并财务报表编制

2017-07-18海南经贸职业技术学院马超侠

海南经贸职业技术学院 马超侠

交叉持股、多层控股条件下企业合并财务报表编制

海南经贸职业技术学院 马超侠

交叉持股、多层控股等复杂持股方式的产生对公司合并财务报表的编制提出了新的要求,本文以新会计准则为指导,重点介绍了两种复杂持股下的合并财务报表编制方法,并在此基础上对复杂持股下的合并财务报表编制提出改进建议。

交叉持股 多层控股 合并财务报表

一、复杂持股下合并财务报表的编制及分析

(一)交叉持股情况的合并方法

(1)交互分配法。企业集团内部各公司之间相互持股一般采用交互分配法。在交互分配法下,由于母公司和子公司利润构成相互交叉,因此,需要运用数学方法计算相互交叉的收益,得出母公司和子公司当期实现的净利润。具体举例说明如下:

[例1]假设2012年甲公司和乙公司股本分别为18000万元和7000万元。甲公司以其扣除对乙公司投资收益后利润1500万元,宣告分派现金股利600万元;甲公司以5600万元购买乙公司80%股权,而乙公司以1800万元购入甲公司10%股权。本年度扣除对甲公司投资收益后利润800万元,宣告分派现金股利400万元

(假设不考虑期初未分配利润和盈余公积)。

甲公司账务处理如下:

购买乙公司股权:

借:长期股权投资——乙5600

贷:银行存款5600

乙公司宣告分配现金股利:

借:应收股利320

贷:投资收益320

乙公司的账务处理:

购买甲公司的股权:

借:长期股权投资——甲1800

贷:银行存款1800

甲公司宣告分配现金股利:

借:应收股利60

贷:投资收益60

甲公司编调整分录、抵销分录和合并财务报表:

①乙公司持有甲公司的股权应考虑推定赎回:

借:股本1800

贷:长期股权投资——乙1800

②由于不认为乙公司持有甲公司的股份,所以应付乙公司的股利应该予以抵销,编制抵销分录:

借:长期股权投资——乙60

贷:对所有者的分配60

同时将乙公司相应确认的投资收益予以抵销:

借:投资收益60

贷:资本公积60

③权益法调整甲公司从乙公司取得的投资收益:

设a为甲公司合并基础上的净利润;b为乙公司合并基础上的净利润。建立代数方程式如下(计算结果四舍五入):

通过计算得出甲公司和乙公司净利润分别为2326万和1033万,甲公司从乙公司取得的投资收益为1033×80% -2326×10%=594万。权益法调整甲公司对乙公司的投资收益金额为594-320=274万。

借:长期股权投资——乙274

贷:投资收益274

④将乙公司对甲公司的投资抵销:

借:长期股权投资——乙1800

贷:长期股权投资——甲1800

⑤通过甲与乙的投资金进行与所有者权益中母公司抵销:

借:股本——乙7000

资本公积60

未分配利润——年末400

贷:长期股权投资——乙5934

少数股东权益1526

⑥抵销乙公司的利润分配:

借:投资收益594

少数股东损益206

贷:对所有者(或股东)的分配400

未分配利润——年末400

交互分配法虽然可以得到比较准确的编制结果,但其主要缺陷是计算整体过程较为繁琐。交互分配法采用了终止经营理念,没有引起对复杂持股经济本质的足够重视,仅对相关的法律形式进行了过多的强调。并且有观点认为,在应用交互分配法的过程中,可持续经营假设在实质上是被违背了。

(2)库藏股法。在企业集团内部,一般情况是母公司为获得子公司的控制权对子公司发行在外的股票进行购买,从而成为该公司的股东,但是,有时为了某种特殊考虑子公司也会购入母公司的股票,这便使得长期投资的抵销和合并净利润的计算变得复杂起来。针对这一问题,目前提出了库藏股法这种较为简便可行的抵销方法。在这种方法下,首先子公司确认应从母公司取得的投资收益,然后根据相关数据,进行分析和计算,得出子公司相关的本期净利润;其次从子公司取得的投资收益也应该由母公司来进行确认;最后,编制有关调整、抵销分录和合并财务报表。

具体账务处理:

乙公司记账:

借:长期股权投资——甲1800

贷:银行存款1800

借:应收股利60

贷:投资收益60

甲公司会计分录:

借:长期股权投资——乙5600

贷:银行存款5600

借:应收股利320

贷:投资收益320

甲公司编制合并财务报表,抵销分录如下:

①将乙公司支付给甲公司的现金股利中包含的从甲公司取得的投资收益进行调整,消除库藏股股利:

借:投资收益60

贷:对所有者的分配60

②将拥有乙公司的净利润由成本法调整为权益法(800-400)×80%:

借:长期股权投资320

贷:投资收益320

③借:股本——乙7000

未分配利润——年末400

贷:长期股权投资——乙5920

少数股东权益1480

④借:投资收益640

少数股东损益160

贷:未分配利润——年末400

对所有者(或股东)的分配400

⑤将乙公司转为库藏股按一定的投资成本以10%的股权购入甲公司股本

借:库藏股1800

贷:长期股权投资——甲1800

通过对以上两种方法的比较分析可知:交互分配法是将子公司所持有母公司股份与其在母公司所有者权益中所拥有的份额相抵销,在所有者权益部分,合并报表反映的是抵销后的权益数据。从合并财务报表的角度分析,第一,其不能完整体现母公司发行在外的实际股份数量,也无法体现母公司所有者权益的总体情况。第二,采用这种方法,从理论上而言母公司的抵销处理似乎更为精确,但从财务信息使用者角度而言使用者更希望了解企业的整体情况,通过合并财务报表来分析企业整体的盈利水平、偿债能力以及发展情况。第三,采用交互分配法合并处理后,合并财务报表中的所有者权益实际包括子公司少数股东所持有的股权和除子公司外的母公司其他股东所持有的股权。第四,我国的特殊国情。我国公司实行法定资本制,公司股东足额缴纳资本才能成立。因此运用交互分配法编制的合并财务报表,所有者权益金额是不完全的,不能反映母公司注册资本的真实情况,与公司法的规定相背离。综合上述分析,从更贴合我国国情的角度考虑,在合并财务报表编制时,库藏股法更适合用于解决交叉持股所带来的问题。

(二)多层控股情况的合并方法

(1)分层合并法。分层合并法是指整个企业集团的子公司先将孙公司纳入合并范围,通过母公司进行合并报表,来反映整个集团与子公司的报表模式。举例说明如下:

[例2]假设母公司甲(股本10000万),子公司乙(股本5000万),孙公司丙(股本2000万),甲持有乙公司80%股权,甲直接持有丙公司30%股权,乙公司持有丙公司70%股权。甲公司净利润1000万,乙公司净利润500万,丙公司净利润200万。不考虑盈余公积和年初未分配利润。

甲公司确认对乙公司及丙公司的投资:

借:长期股权投资——乙4000

长期股权投资——丙600

贷:银行存款4600

乙公司对丙公司权益法核算:

借:长期股权投资60

贷:投资收益60

乙公司确认对丙公司的投资:

借:长期股权投资——丙1400

贷:银行存款1400

①首先乙公司对丙公司进行合并编制抵消分录:

借:长期股权投资——丙140

贷:投资收益140

借:股本——丙2000

未分配利润——年末200

贷:长期股权投资——丙1540

少数股东权益660

借:投资收益140

少数股东损益60

贷:未分配利润——年末200

②在完成乙对丙的合并以后,甲公司再对乙的合并财务报表进行合并。通过计算得出乙公司的少数股东损益=(500+200×70%)×20%=128万,少数股东权益=(5000+640)×20%=1128万。编制抵消分录:

借:股本——乙5000

未分配利润——年末640

贷:长期股权投资——乙4512

少数股东权益1128

借:投资收益512

少数股东损益128

贷:未分配利润——年末640

③甲公司进行调整对丙公司的投资

借:投资收益60

贷:少数股东损益60

借:少数股东权益660

贷:长期股权投资660

(2)一次合并法。仍沿用上例,编制合并抵消分录:

借:股本——乙5000

股本——丙2000

未分配利润——年末700

贷:长期股权投资6572

少数股东权益1128

借:投资收益572

少数股东损益128

贷:未分配利润——年末700通过分析可知,采用编制母公司的报表,实行一次合并法简化合并的过程,更加简洁明了。再者,分层合并法也是报表常用的方法,合并财务报表比一次合并法更为合理。这样编制的合并财务报表能更为合理的反映整个集团公司的财务情况。但是其缺点也是显而易见的,即编制合并财务报表时必须注重合并顺序,需要各级公司之间密切配合。

(三)多层交叉持股情况的合并方法多层交叉持股是一种复杂的股权结果,其形成是由于企业集团内部的各公司之间相互持股、相互投资而导致的。实质上,多层交叉持股是交叉持股和多层控股的混合体。举例如下:

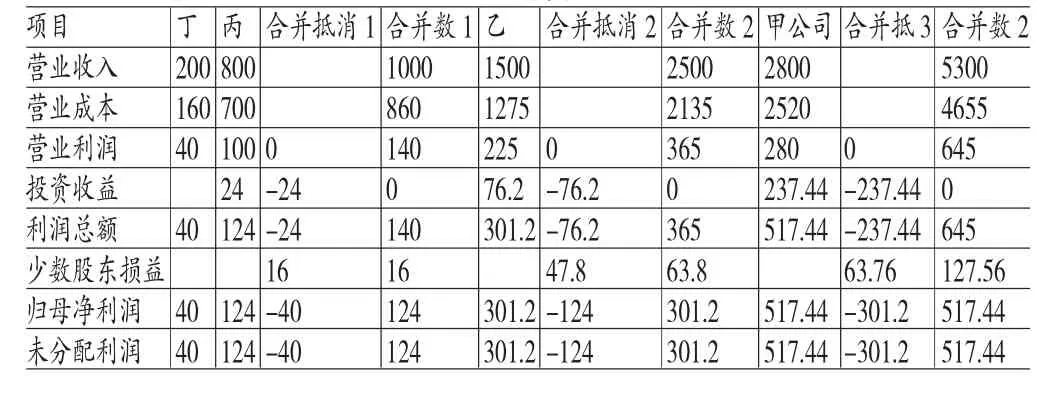

[例3]甲公司与其他公司投资700万元设立了法人代表乙公司(注册资本1000万元),拥有乙公司70%的股权;甲公司投资60万元与乙公司(注册资本400万元)共同设立丙公司;甲乙分别占有股权15%和55%;甲公司投资40万元与乙、丙建立了法人公司丁公司(注册资本200万元),分别占有比例20%、30%、60%。如表1、表2所示,合并甲、乙、丙、丁公司的过程如下:

(1)首先将丙公司持有60%丁公司的股权并入丙公司的报表。丙公司报表中的长期股权投资=丁公司投资成本120万元(丁公司实收资本200万元×持股比例60%)+对丁公司投资收益24万元(丁公司净利润40万元×持股比例60%)=144万元,合并时予以抵销。合并抵销分录1:

借:实收资本——丁200

未分配利润——丁40

表1 甲、乙、丙、丁公司资产负债表的合并工作底稿单位:万元

表2 甲、乙、丙、丁公司利润表的合并工作底稿单位:万元

贷:长期股权投资——丁144

少数股东权益96

借:投资收益24

少数股东损益16

贷:未分配利润40

甲、乙公司在丙、丁合并财务报表中属于少数股东,将在第二步、第三步合并中予以抵销。该少数股东权益和少数股东损益反映在合并数一中。

少数股东损益16万元=甲与乙公司共同持有丁公司40%的股权比例×丁公司净利润40万元

少数股东权益96万元=甲与乙公司共同持有丁公司40%的股权比例×240万元丁公司净资产

(2)乙公司合并丙公司报表形成合并数二,乙公司持有丙公司55%的股权。乙公司报表中的长期股权投资=对丙公司投资成本220万元(丙公司实收资本400万元×持股比例55%)+对丙公司投资收益68.2万元(丙公司净利润124万元×持股比例55%)+对丁公司投资成本40万元+对丁公司投资收益8万元(丁公司净利润40万元×持股比例20%)=336.2万元,在合并时予以抵销。合并抵销分录2:

借:实收资本——丙400

未分配利润——丙124

贷:长期股权投资——丙336.2

少数股东权益187.8

借:投资收益76.2

少数股东损益47.8

贷:未分配利润124

少数股东损益47.8万元=(甲公司持丙公司股权比例15%+外部单位持丙公司股权比例30%)×丙公司净利润124万元-乙公司持丁公司股权比例20%×丁公司净利润40万元。

少数股东权益187.8万元=(甲公司持丙公司股权比例15%+外部单位持丙公司股权比例30%)×丙公司净资产524万元-乙公司持丁公司股权比例20%×丁公司净资产240万元。

对于合并主体的乙公司而言,在个别财务报表中已经体现了丁公司的所有者权益,因此在合并数一中,予以抵销属于乙公司的48万元少数股东权益和8万元少数股东权益。投资收益76.2万元=乙公司持有丙公司股权比例55%×丙公司净利润124万元+乙公司持有丁公司股权比例20%×丁公司净利润40万元。

(3)合并数三是通过合并数二中的甲公司与乙公司形成的。报表中的甲公司长期股权投资=对700万元乙公司投资成本+210.84万元对乙公司投资收益(乙公司301.2万元净利润×70%持股比例)+60万元对丙公司投资成本+对丙公司投资收益18.6万元+对丁公司投资成本40万元+对丁公司投资收益8万元=1037.44万元。合并抵销分录3:

借:实收资本——乙1000

未分配利润——乙301.2

贷:长期股权投资—乙、丙、丁1037.44

少数股权权益263.76

借:投资收益237.44

少数股东损益63.76

贷:未分配利润301.2

少数股东权益263.76万元=外部公司持有乙公司股权比例30%×乙公司净资产1301.2-甲公司持有丁公司股权比例20%×丁公司净资产240-甲公司持有丙公司股权比例15%×丙公司净资产524。

少数股股东损益63.76万元=外部公司持有乙公司股权比例30%×乙公司净利润301.2-甲公司持有丁公司股权比例20%×丁公司净利润40-甲公司持有丙公司股权比例15%×丙公司净利润124。

在甲公司个别报表中已经体现了属于其丙、丁公司的所有者权益,这些权益也不应再被视为少数股东权益。因此,126.6万元甲公司的少数股东权益和26.6万元少数股东损益抵销合并数。

经过上述分析,合并财务报表中的少数股东权益547.56万元=外部单位持有乙公司股权比例30%×乙公司净资产1301.2万元+外部单位持有丙公司股权比例30%×丙公司净资产524万元;少数股东损益127.56万元=外部单位持有乙公司股权比例30%×乙公司净利润301.2万元+外部单位持有丙公司股权比例30%×丙公司净利润124万元。通过以上案例,多层交叉持股条件下具体编制合并财务报表的方法得到了清晰展示。

二、复杂持股下合并财务报表局限性的改进建议

(一)对合并范围确定方法进行改进第一,在确定合并范围时,可以考虑将“实质重于形式原则”确立为一项基本原则。即应当始终以实质控制为主,当其与形式持股产生矛盾时,应始终重视实质上实现对企业经营、决策和获利进行控制的能力。若没有其他的特殊情况,只要集团企业拥有子公司50%以上的股权,那么集团企业就拥有了实质控制,也就应该被纳入合并范围合并财务报表。第二,要加强计算问题,特别重视持股比例,实现加法和乘法原则有机结合的方法。这一方法是有其合理性的,可以考虑作为统一规范加以明确和发布。若在企业会计准则中难以对这样细节的问题进行确定,可以考虑依据定义准则应用指南进行确定。其好处是,在处理这类问题时有助于形成一个统一标准,从而提升合并财务报表的合理性。

(二)对复杂持股下的合并方法进行改进不管是现行的会计准则,还是财政部新发布的准则,均未对复杂持股情况下应如何处理报表合并的有关问题进行详细阐述。由于复杂持股的情况复杂,在这种条件下编制合并财务报表所采用的方法也要复杂的多。因此,如果缺乏具体的行为准则和编制规范,仅依赖在实际操作过程中常用的一些方法和规则肯定行不通,会导致编制报表的方法五花八门,编制出来的报表严重缺乏可比性。例如,在多层控股条件下,当集团企业的下属公司较多时,可以采用顺序法,反之,则可以考虑同步法。对于这些问题,应该尽快做出明确规定,规范合并财务报表的编制行为,满足编制需要。

(三)对复杂持股下合并财务报表分析检验方法的改进复杂持股合并财务报表中囊括了很多重要数据,可以据此定义出很多有价值的财务指标,从而对整个合并财务报表进行分析检验。这些财务指标涉及到了企业的方方面面。例如,能够反映企业变现能力的流动比率和速动比率;能够衡量企业资产管理效率的资产管理比率;反映企业偿还到期长期债务能力的负债比率;企业赚取利润能力的盈利能力等。无论是哪种持股下的合并财务报表,对于报表的分析和检验都是基于上述指标来完成的。基于这些指标,可以更加清晰、直观了解企业的财务运营状况。然而,对于复杂持股条件下的合并财务报表检验,其特殊性或难点在于企业集团内部业务的相互抵销上。为此,需要综合利用合并财务报表、母公司财务报表和子公司财务报表,并挖掘这三者之间的相互关联来复核合并财务报表的各个项目,从而判定合并财务报表数据是否准确。

[1]李玉环:《母子公司交叉持股合并处理方法研究》,《财务与会计》2011年第7期。

[2]张陶勇:《集团内部交叉持股情况下合并报表的编制》,《财务与金融》2010年第2期。

(编辑 周谦)