组织公平感对雇员揭发会计舞弊的影响研究*

2017-07-18河北工业大学岳殿民刘瑞雪

河北工业大学 岳殿民 刘瑞雪

组织公平感对雇员揭发会计舞弊的影响研究*

河北工业大学 岳殿民 刘瑞雪

现行的有关组织公平感的研究证明组织公平感可以划分为分配公平、程序公平、人际公平和信息公平四个方面,本文研究目的是探索组织公平感对上市公司雇员揭发会计舞弊行为的影响作用,文章结合完全随机实验和情景模拟量种方法证明了组织公平感对上市公司雇员揭发会计舞弊行为有促进作用。

组织公平感 会计舞弊 揭发

一、引言

近年来,公司舞弊丑闻引起了媒体的广泛关注,舞弊给公司业绩和声誉带来了毁灭性的影响,管理者应鼓励雇员在公司内部报告其他员工的不道德行为,保证舞弊事件迅速得到解决,防止其对公司造成更大的伤害。如果管理者的目的是避免公司未来出现舞弊丑闻,那么了解什么原因会增加雇员内部揭发的可能性是非常重要的。舞弊揭发包括内部揭发和外部揭发,内部揭发通过组织内部的机制或渠道揭发,外部揭发是通过媒体和公众揭发,内部揭发可以令组织免于遭受被放在媒体的聚光灯下的尴尬,也可以使组织发现自己的问题,获得良好地发展,从这个角度来说,管理者激励雇员的内部揭发行为是非常有必要的。

激励雇员揭发舞弊行为就必须了解影响雇员内部揭发会计舞弊行为的影响因素,而在诸多影响雇员的揭发行为的因素当中,比较重要的一个因素是组织公平感,近年来,国外学者越来越重视组织公平感与雇员内部揭发会计舞弊行为之间的关系,国外学者研究证实,组织公平会增加公司雇员内部揭发会计舞弊行为的可能性。但是在中国独特的社会文化背景下,组织公平对雇员的揭发行为的影响是否与国外研究结果一致还有待验证,本文在国外学者的研究基础上,采用了组织公平感的四维结构,验证了组织公平感与上市公司雇员揭发会计舞弊行为之间的关系。

二、理论基础与假设提出

(一)舞弊揭发行为Near和Miceli(1985)曾对揭发行为进行了界定,认为揭发是组织成员(以前的或现在的)对组织中非法的、不道德的或者不合理的事情进行的披露行为,披露对象是可以影响该违法行为的人或组织。Jubb(1999)和Grant(2002)等提出揭发会计舞弊通常被看做一个过程而不是一个事件,该过程至少包括四个要素:揭发者;揭发行为;揭发对象,也就是揭发行为的接受者;发生舞弊行为的组织。Latane和Darley(1970)指出了揭发过程的五步骤:第一,揭发者必须意识到舞弊行为;第二,揭发者必须决定是否可以采取行动;第三,揭发者必须决定是否有义务采取揭发行动;第四,选择一种合适的方法;第五,采取行动。这一过程强调可能的揭发者做出决策的各个阶段,强调做出揭发决策过程中的伦理困境。

(二)组织公平感公平的概念可以追溯到柏拉图和亚里士多德时期,得到了组织研究者的广泛关注,组织公平指的是员工在组织设置中的公平感受,是各种类型的社会和经济交换关系的基础,经过了数十年的发展,公平理论已经扩展到了四个维度,即分配、程序、人际和信息。

分配公平在1961年由英国学者霍曼斯提出,霍曼斯提出人们关注的是结果是否公平而不是结果是什么,1965年,亚当斯对其进行了拓展,他指出,在特定的情形中,当个人察觉到自己的产出与投入的比例与其他人相等时就会存在分配公平。人们用来评估报酬分配和其他管理决策是否公平时采用的另一个观点是程序公平,1975年瑟保特(Thibaut)和沃尔克(Walker)通过进一步研究,发现了程序公平,他们提出人们经常关注程序中的公平,如果人们对制定决策的过程有控制或发表意见的的权利,他们就会认为程序是公平的,程序公平最重要的一点就是参与者对结果有控制或发言的权利,即使结果不公平,只要允许人们发言,就会减少人们的不满意度。换句话说,分配公平关注的是人们对资源或产出如何分配的反应,而程序公平关注的是人们对处理问题或者分配资源所采用程序的反应。因为这两个维度是围绕着正式程序和公平的分配问题形成的,它们体现了公平结构性的一面。

1986年,毕斯(Bies)和莫格(Moag)提出了互动公平的概念,互动公平反映了组织制订决策过程中人际关系的质量和公平程度,突出了互动过程中的尊重、礼貌、诚实和尊严等人本主义因素,在组织行为学的研究中,互动公平指的是员工在与上级的交往过程中所感受到的被公正对待的程度,管理者真诚礼貌地对待下属,不仅会赢得员工的信任,还会增强员工的公平感受。经过一段时间的发展,Greenberg(1993)指出,互动公平可以划分为两部分:人际公平和信息公平。人际公平强调的是管理者与员工之间人际交往的质量和公平程度;信息公平强调的是管理者对决策信息的解释程度,即使当得到一个不满意的结果,但在得到充分的解释后,员工会倾向于认为决策是公平的。

互动公平是人际关系公平,或者雇员被组织对待的公平感的水平。与程序公平相比,互动公平包含更少的正式化的互动因素,它包括管理者对待下属的行为,例如在互动过程中对雇员的诚实程度、尊重程度等(Bies&Moag, 1986)。程序公平和互动公平之间最大的区别在于公平或者不公平的焦点不同,程序公平的公平感直接指向组织,而互动公平指向管理者(Masterson et al.,2000)。

Tyler和Bies(1990)提出了互动公平的五个标准。第一个标准与考虑和识别下属的意见有关,在制定决策的过程中下属要求发表自己的意见并把它列为一个重要因素时,如果最后意见被忽视,下属就会感到任人摆布并感觉整个过程是腐败的、不公平的。第二个标准和决策者的偏见有关,下属认为决策者应该保持中立,只关注程序是否公平,不受个人利益影响。因此,任何有偏见的程序会立刻引起下属对程序公平性的怀疑(Tyler&Bies,1990)。第三个标准是一致性,指的是在决策实施过程中,所有案例采用的方式是相同的或者至少是类似的。因此决策者的行为被认为是武断的和不一致的会削弱雇员感知到的互动公平。第四个标准与决策报告的时间有关,如果没有重大的延期报告的理由,人们常常会怀疑延期报告的公平性。第五个标准和报告的内容有关,对于制定的决策,报告中应包含足够的和人们可接受的解释。

在组织研究中,公平感常被认为是解释变量,它可以影响各种与工作相关的变量,例如,离职倾向、组织承诺、组织公民行为和工作满意度等,其中组织公民行为是一种自发行为,不属于雇员的正式角色需求,但是会促进组织的有效运作。组织公民行为对组织来说是有利的、必要的,但是管理者通过合同诱发该行为或者惩罚该行为的缺少时是有困难的,因为该行为是一种自愿行为(Moorman& Blakely,1995)。Organ(1990)指出了组织公民行为的五种类型:尽职行为意味着雇员实施角色内行为会超出最低要求水平;利他主义意味着雇员会帮助其他人;公民道德意味着雇员负责地参与组织的政治活动;运动家精神意味着雇员有积极的态度,从不抱怨;谦恭有礼意味着雇员用尊敬的态度对待他人。

雇员的内部揭发行为可以看做是一种组织公民行为(Deborah L.Seifert et al.2010),从组织公民行为的定义来看,它也比较符合组织公民行为的特点:第一,它是一种角色外的行为,不在正式的绩效考核的范围之内;第二,它是一种个人可选择的行为,做与不做都是员工个人的自由;第三,不在组织的奖惩范围之内,组织既不会奖励员工做出该行为,也不会惩罚员工的不作为;第四,它会对组织有积极的影响,会对组织绩效以及组织的发展带来积极推动力。

公平理论认为,当一个人产生较强的不公平感时,可能会改变自己对组织的投入产出比来达到自己所认为的公平,例如减少自己对组织的投入或者要求增加报酬,此处所指的投入就是组织公民行为,因为如果减少与工作绩效有直接关系的投入可能会影响雇员未来的报酬,组织公民行为本来是员工可以自由选择的,而且不会影响个人酬劳,所以员工感受到不公平时,往往会减少组织公民行为。相反,如果员工感受到组织公平,他们会受到更多的激励,会更努力的工作,也会增加组织公民行为。

由上述分析可以看出,雇员的内部揭发行为是一种组织公民行为,而组织公平可以影响组织公民行为,所以组织公平可以影响雇员的内部揭发行为。所以为了验证这一关系,本文提出了四个假设:

假设1:上市公司雇员内部揭发会计舞弊行为的可能性与分配公平正相关

假设2:上市公司雇员内部揭发会计舞弊行为的可能性与程序公平正相关

假设3:上市公司雇员内部揭发会计舞弊行为的可能性与人际公平正相关

假设4:上市公司雇员内部揭发会计舞弊行为的可能性与信息公平正相关

三、研究设计

(一)研究方法本文采用了2×2×2×2完全随机实验方法结合情景模拟法对数据进行了收集,通过情景模拟,设计了16种情形,解释变量包括从揭发行为所得到的公平/不公平的结果,公平/不公平的揭发程序,揭发后公平/不公平的人际关系,有关处理结果的公平/不公平的信息解释程度,这四种因素不同水平的随机组合就构成了16种情景。

分配公平参考的是公平理论,公平理论指出个人会通过计算对组织的投入产出比来感受结果公平与否,Miceli和Near指出组织对揭发者最大的奖励就是停止舞弊行为,因此,本文将公平的分配结果描述成组织对雇员的揭发行为立即展开调查并停止了舞弊行为;分配不公平就是公司虽承诺揭发者会立即调查,但是经过很长一段时间,公司并没有采取行动制止舞弊行为。程序公平的标准有一致性原则,程序公平被描述成按照公司政策一贯的执行,公司政策规定雇员可以选择匿名的揭发方式,不会记录揭发者的任何信息,而程序不公平描述为违背了这种政策。

人际公平的标准与人际对待因素有关,其中包括真诚、礼貌、实时性反馈和尊重权利等,因此本文将人际公平描述为公司领导不会因揭发者的行为歧视揭发者,会尊重揭发者;人际不公平被描述为领导不尊重揭发者,不礼貌的对待揭发者。信息公平强调充分解释与决策相关的信息,因此本文将信息公平描述成公司领导对舞弊行为采取何种处理方式会充分地向揭发者解释理由,而信息不公平则被描述为相反的一面。除了四个因素的随机组合之外,为了保证实验结果的准确性,每个实验情景的其他描述都是相同的。

(二)样本选择本文选取的被试主要是河北工业大学经济管理学院的在校生,选择被试时尽量保证男女比例相等,目的是消除男女人数不等对实验结果的影响。选取经济管理学院在校生为研究对象,原因有两点:第一,由于所学专业的特点,大多数学生都会学习会计基础这门课程,对会计舞弊行为会有所了解,在实验过程中,进入角色较快,对实验有一定的帮助。第二,在工作环境中可能存在潜在的影响因素影响雇员的揭发行为,在校生受外界工作环境的影响小,在实验时不会过多的考虑其他因素,减少了实验过程中的干扰因素,使实验结果更准确。

(三)实验材料说明本文所用实验材料是在阅读相关文献和理论研究的基础上整理形成的,目的是通过模拟组织公平感各维度不同水平的组合,了解被试揭发的可能性,验证本文的假设。根据本文研究需要,实验材料分为三部分:组织公平感四个维度不同水平的组合情景、测试揭发的可能性问题、基本信息。第一部分是一家虚构的上市公司的相关资料和背景,接下来介绍该公司的一名职员和公司对雇员揭发会计舞弊行为的相关政策,最后描述的是组织公平感各个因素不同水平的组合,此部分的目的是给被试提供一种组织公平感各维度不同水平的一种特定组合,观察被试在这种特定条件下揭发上市公司的会计舞弊行为的可能性。第二部分是本文的因变量,本文的因变量是公司雇员内部揭发会计舞弊行为的可能性,每一个实验情景后被试都会被提问一个问题:“在你看来,王明向上级部门揭发生产经理的舞弊行为的可能性有多大?”被试利用九点李克特量表回答问题,“一点”表示确定不揭发,依次增加,“九点”表示确定揭发,因为本文的因素比较多,为了使结果更精确,所以本文采用九点李克特量表测量雇员揭发的可能性。第三部分是基本信息,目的在于调查被试的性别、学历、年龄、所学专业和实习时间。

四、实证结果分析

(一)验证假设本文的研究样本是河北工业大学经济管理学院的学生,被试人数为416,在验证本文自变量的主效应之前,首先探索了个人的基本信息是否会对雇员揭发的可能性产生影响,结果发现,性别和实习时间的影响作用显著,男性比女性揭发的可能性大,实习时间越长的人揭发的可能性越小。

本文的所有数据都采用方差分析,而采用方差分析的前提是方差齐性,所以本文首先进行了方差齐性检验,如表1所示,由表1可以看出,显著性为0.128,大于0.05,因此认为各组样本来自的总体的方差相等,说明可以进行方差分析。

表1 误差方差的齐性检验

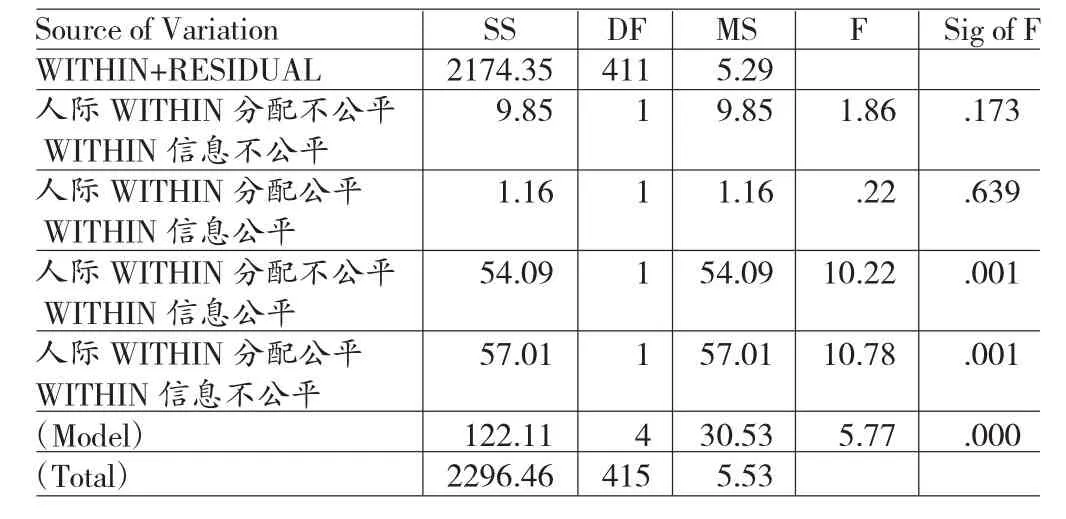

本文利用方差分析对数据结果进行了验证,验证的因素包括自变量的主效应,以及变量之间随机组合的交互作用,结果如表2所示。

表2 主旨间效果检定

表2显示,被解释变量揭发的可能性的总变差为2296.459,它被分解为16部分,分别是四个维度的主效应引起的变差,六个二重交互作用引起的变差,四个三重交互效应引起的变差,一个四重交互效应引起的变差,随机因素引起的变差这些变差除以各自的自由度以后,得到各自的均方,并可计算出各F检验统计量的观测值和在一定自由度下的相伴概率P值。由表2可以看出,分配公平的主效应显著,F(1,415)=35.537,P〈0.0005;程序公平的主效应显著,F(1,415)=29.535,P〈0.0005;人际公平的主效应显著,F(1,415)=21.795,P〈0.0005;信息公平的主效应显著,F(1,415)=30.058,P〈0.0005。分配公平与信息公平的交互效应显著,F(1,415)=8.117,P=0.005;分配公平、程序公平和人际公平的三重交互作用显著,F(1,415)=4.957,P=0.027。分配公平、人际公平和信息公平的三重交互作用显著,F(1,415)=6.810,P=0.009。

方差分析结果显示,分配公平的主效应显著,当分配公平时揭发的可能性(M=5.25)大于分配不公平时揭发的可能性(M=4.05);程序公平的主效应显著,当程序公平时揭发的可能性(M=5.20)大于程序不公平时揭发的可能性(M=4.11);人际公平的主效应显著,当人际公平时揭发的可能性(M=5.12)大于人际不公平时揭发的可能性(M=4. 18);信息公平的主效应显著,当信息公平时揭发的可能性(M=5.12)大于信息不公平时揭发的可能性(M=4.18),以上数据说明,组织公平对上市公司雇员揭发行为有促进作用,证明了本文的假设。

(二)交互作用分析本文的方差分析结果显示,除了各个维度的主效应显著之外,各个维度之间还存在交互作用,以下是针对交互作用进行的分析。

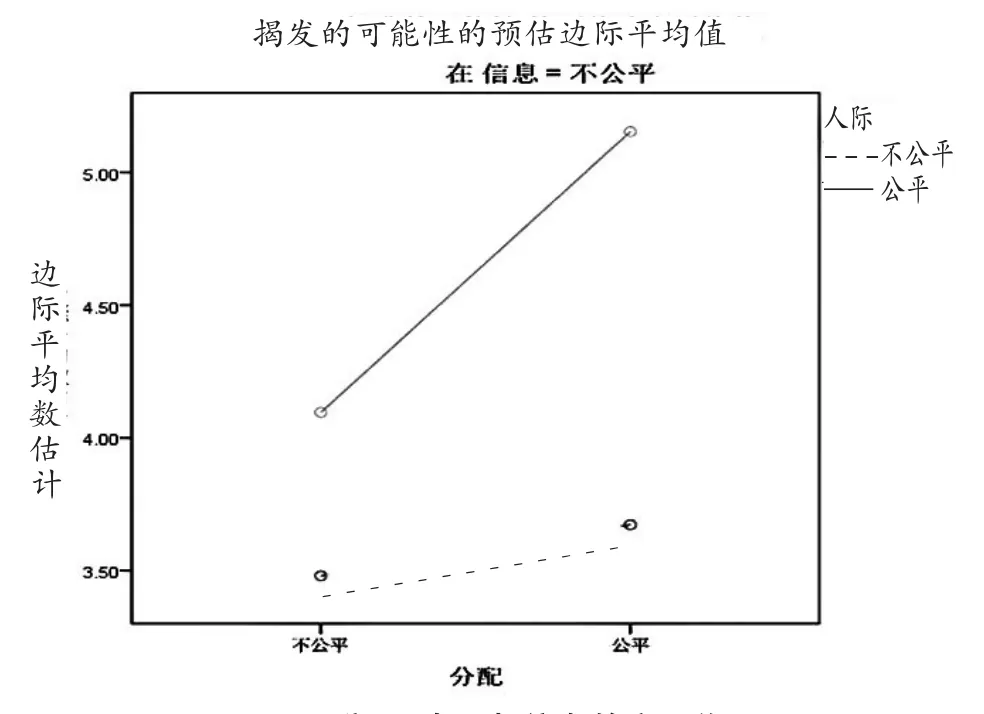

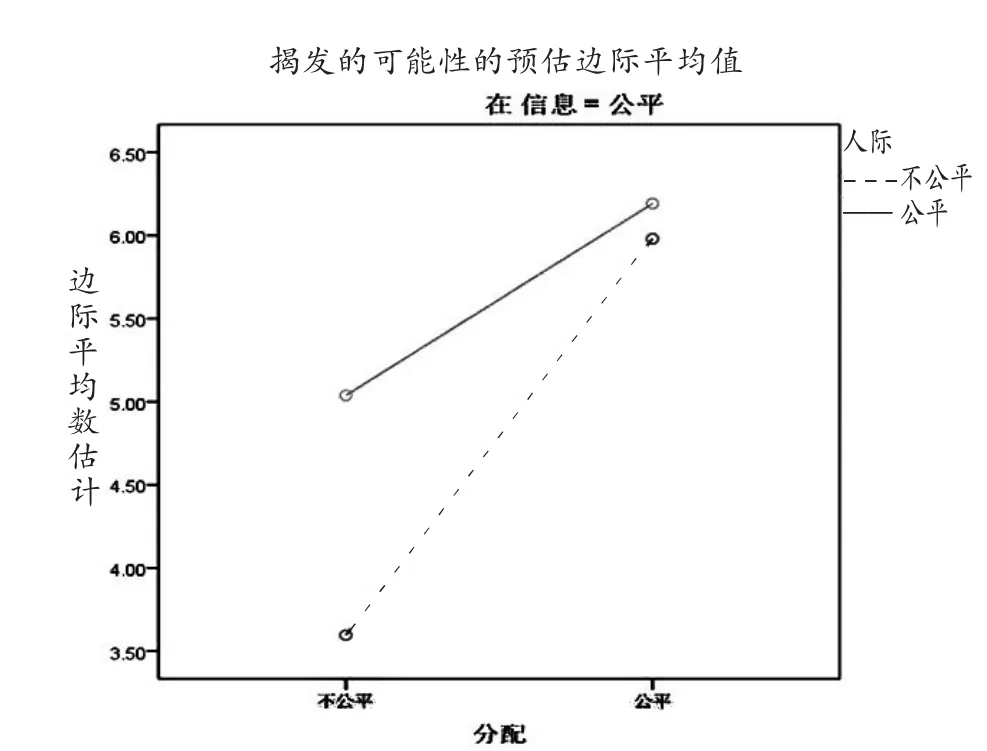

图1 分配与信息的交互作用

从图1可以看出信息水平变化是否影响揭发的可能性,受分配水平变化的影响,当分配不公平时,信息不公平和信息公平对雇员的揭发的可能性是有影响的。信息不公平时,揭发的可能性小;信息公平时,揭发的可能性大。当分配公平时,信息不公平和信息公平对揭发的可能性是有影响的,信息不公平时,揭发的可能性小;信息公平时,揭发的可能性大。而且从图中可以看出,被试对信息公平的反应更敏感。

从图2、图3可以看出,程序水平变化是否影响雇员揭发的可能性,不仅受分配水平变化的影响,也受人际水平变化的影响。当人际不公平时、分配不公平时,程序水平变化对揭发的可能性有影响,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大;当人际不公平、分配公平时,程序水平变化对揭发的可能性有影响,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大,;当人际公平、分配不公平时,程序水平变化对揭发的可能性有影响,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大;当人际公平、分配公平时,程序水平变化对揭发的可能性有影响,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大。而且从这两个图中可以看出,当人际不公平时,揭发者对程序公平的反应不敏感,当人际公平时,被试对程序公平的反应敏感。

图2 分配、程序与人际的交互作用1

图3 分配、程序与人际的交互作用2

从图4、图5可以看出,人际水平变化是否影响雇员揭发的可能性,不仅受分配水平变化的影响,也受信息水平变化的影响。当信息不公平时、分配不公平时,人际水平变化对揭发的可能性有影响,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大;当信息不公平、分配公平时,人际水平变化对揭发的可能性有影响,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大;当信息公平、分配不公平时,人际水平变化对揭发的可能性有影响,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大;当信息公平、分配公平时,人际水平变化对揭发的可能性有影响,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大。而且从这两个图中可以看出,当信息不公平时,揭发者对人际公平的反应敏感,当信息公平时,被试对程序公平的反应不敏感。

图4 分配、人际与信息的交互作用1

(三)简单效应检验当二重交互作用显著时,研究者需要进行简单效应检验,所谓简单效应是指一个因素的水平在另一个因素的某个水平上的变异,其实就是把其中一个因素固定在某一个特定的水平上,考察另一个因素对因变量的影响。由方差分析结果可知,分配公平与信息公平交互作用显著,所以需要进一步进行简单效应检验,本部分的检验是将分配因素固定在特定的水平,考察信息公平程度对因变量的影响。

图5 分配、人际与信息的交互作用2

表3 分配与信息简单效应检验

从表3可以看出,当分配不公平时,信息公平的主效应不显著,F(1,415)=2.81,P=0.094;当分配公平时,程序公平的主效应显著,F(1,415)=6.55,P〈0.0005,同程序不公平相比,程序公平时,雇员揭发的可能性更大。

(四)简单简单效应检验当三重交互作用显著时,研究者需要进行简单简单效应检验,所谓简单简单效应是指,一个因素的水平在另外两个因素的不同水平结合上的效应,实际上是把其中两个因素均固定在各自的某一特定的水平上,考察第三个因素对因变量的影响。

由方差分析结果可知,分配公平、程序公平和人际公平之间三重交互作用效应显著,所以需要进一步进行简单简单效应检验,本部分的检验是将分配因素和人际因素固定在特定的水平,考察程序公平程度对因变量的影响。从表4可以看出,当分配不公平、人际不公平时,程序公平的主效应显著,F(1,415)=9.05,P=0.003,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大;当分配公平、人际公平时,程序公平的主效应显著,F(1,415)=14.96,P〈0.0005,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大;当分配不公平、人际公平时,程序公平的主效应显著,F(1,415)=6.00,P=0.015,当程序不公平时,揭发的可能性小,当程序公平时,揭发的可能性大;当分配公平、人际不公平时,程序公平的主效应不显著。

由方差分析结果可知,分配公平、人际公平和信息公平之间三重交互作用效应显著,所以需要进一步进行简单简单效应检验,本部分的检验是将分配因素和信息因素固定在特定的水平,考察人际公平程度对揭发的可能性的影响的影响。表5是对分配公平、人际公平和信息公平的三重交互作用进行的简单简单效应检验,从表5可以看出,当分配不公平、信息不公平时,人际公平的主效应不显著;当分配公平、信息公平时、人际公平的主效应不显著;当分配不公平、信息公平时,人际公平的主效应显著,F(1,415)=10. 22,P=0.001,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大;当分配公平、信息不公平时,人际公平的主效应显著,F(1,415)=10.78,P=0.001,当人际不公平时,揭发的可能性小,当人际公平时,揭发的可能性大。

表4 分配、程序与人际简单效应检验

表5 分配、信息与人际简单效应检验

五、结论与建议

(一)研究结论本文的实验研究证明,在中国独特的社会文化、法律体系、价值观依托下,分配公平、程序公平、人际公平和信息公平都会促进上市公司雇员揭发会计舞弊行为,本文的研究假设也就得到了验证,即上市公司雇员揭发会计舞弊行为的可能性与分配公平正相关,上市公司雇员揭发会计舞弊行为的可能性与程序公平正相关,上市公司雇员揭发会计舞弊行为的可能性与人际公平正相关,上市公司雇员揭发会计舞弊行为的可能性与与信息公平正相关。

本文实验研究结果表明,除了组织公平感各个维度对雇员揭发的可能性的影响外,有些维度之间的交互作用也是显著的,分配公平和信息公平之间存在交互作用,而且研究结果表明雇员的揭发行为对信息公平的反应更敏感;通过方差分析结果可知,分配公平、程序公平和人际公平之间存在三重交互作用,但通过简单简单效应验证后发现,当分配公平、人际不公平时,三者之间的交互作用不显著。通过方差分析结果可知,分配公平、人际公平和信息公平之间存在交互作用,但通过简单简单效应检验后发现,当分配公平、信息公平时,三者之间的交互作用不显著,当分配不公平、信息不公平时,三者之间的交互作用也不显著。

(二)相关建议组织公平感由分配公平、程序公平、人际公平和信息公平组成,组织公平感对员工的揭发行为有促进作用,所以提高员工的组织公平感对激励雇员揭发会计舞弊行为具有重要意义。结合结论,本文对提高员工组织公平感提出以下几点建议。

(1)提高员工的分配公平感。企业应通过制定合理的薪酬体系确保相对公平的实现,不仅确保员工获得的报酬与对组织的贡献配比,而且要保证不同员工的投入产出比相等,增加员工的公平感受;企业应对相同地区、相同行业的薪酬水平有一定的了解,以便及时调整本企业的薪酬政策,增加其竞争力,从而提高员工的分配公平感受;企业应充分考虑员工的需求,设计适合员工的分配政策,通过公平的分配和晋升系统对员工的贡献给予回报。

(2)提高员工的程序公平感。第一,建立完善的民主参与制度。Thibuat和Walker的研究表明,只要人们有对过程参与的权利,不管最终结果如何,只要实际参与了,人们的公平感都会得到显著增加。第二,确保分配政策的一致性与可修改性。莱文瑟尔(Leventhal)的研究结果表明政策的一致性与可修正性是确保实现程序公平的重要途径,一致性原则要求对不同的员工在不同的时间都应采用相同的政策,如果组织政策变化过于频繁,就与程序公平标准中的一致性标准相矛盾,会令员工无所适,从而使员工产生不公平感。可修正性原则指的是程序实施过程的各阶段都有被修正的机会,这样能不断改进和完善分配政策。

(3)提高员工的人际公平感。人际公平主要指员工在与领导人员的相处中所感受到的公平,Bies(1986)的研究结果表明,人际公平的标准许多与人际对待因素有关,包括真诚、礼貌、实时性反馈和尊重权利等。中国文化由于受儒家思想的影响,更注重集体主义、人和人之间的关系,而且看重对权威的服从与尊重。所以在员工顺从领导的同时,领导一定要远离腐败,重视员工、尊重员工、平等的与员工交往,员工对组织的每一分付出,领导都应给予肯定和鼓励。而且领导应积极的与员工进行沟通和交流,使员工了解公司的发展前景、企业文化、宗旨等等,尽量使员工的价值观和企业价值观保持一致,进而促进组织的发展。

(4)提高员工的信息公平感。信息公平强调的是充分解释信息,Bies和Shapiro(1987)的研究表明当员工得到负面结果的同时又得到结果解释时,他们倾向于认为决策过程是公平的。所以当员工对决策结果或程序有意见时,领导应及时并耐心的对员工解释,即使员工没有对程序或决策结果发表意见,领导也应及时与员工沟通,了解员工的想法,以便在日后工作中改善决策程序与结果,从而提高员工的公平感。

本文在我国独特的文化背景下,通过情景实验的方法研究了组织公平感对上市公司雇员揭发会计舞弊行为的影响作用,虽然取得了一定的研究成果,但由于作者自身能力的限制,研究尚存在许多不足和需要改进的地方。首先,本文在国外学者的研究基础上,结合我国独特的企业文化背景,采用了改进的组织公平感结构,即四维结构,使研究内容更全面。但是本文通过实验方法得出了组织公平感对雇员的揭发行为有促进作用,没有进行更深入的探讨,不能得出各个维度的影响作用大小,未来可以在这方面入手,进行比较细致的研究。其次,由于资金、人力的限制,本文的研究对象只局限于大学在校生,并不是真正的上市公司员工,结果的真实性和代表性有限,虽然大部分都有一定的实习经历,但时间短暂,对企业文化、工作环境可能都不太了解,被试并不能真正以一名公司雇员的身份作答,可能会使结果存在偏差,所以在以后的研究中,应尽量选择上市公司雇员作为样本,增加研究结果的真实性和可靠性。最后,本文的的研究采用的是横向比较的研究方法,实验过程中收集的全部是现时的数据资料,然后进行数据分析,这代表的只是某个时间点的状态。从本文的研究来看,结合纵向研究会使结果更有说服力,虽然这样会使研究过程更复杂,难以操作,但是在以后的研究中可以尝试。

*本文系国家社科基金“基于雇员揭发的上市公司会计舞弊揭示机制研究”(项目编号:14BGL192)阶段性研究成果。

[1]严效新、李成江、赵永乐:《企业员工组织公平与组织公民行为关系的实证研究》.《现代管理科学》2009年第7期。

[2]郭心毅、易圣:《组织公平理论及应用研究述评》,《攀登》2015年第6期.

[3]舒华、张亚旭:《心理学研究方法——试验设计和数据分析》,人民教育出版社2008年版。

[4]David M.Mayer.,Samir,N..Encouraging employees to reportunethicalconductinternally:Ittakesavillage. OrganizationalBehaviorandHumanDecisionProcesses. 2013,121.

[5]Near,J.P.,Miceli,M.P..Organizational dissidence: The case of whistle-blowing.Journal of Business Ethics.2001,4.

[6]Latane,D.,Darley,J.M..The Unresponsive Bystander: Why Doesn’t He Help?.Appleton-Century Crofts,New York. 1970.

[7]Liu,Y.,Huang,Y.,Luo,Y.D..How does justice matter in achieving buyer-supplier relations-hip performance?.Journal of Operations Management.2012,30.

[8]Marius,v.D.,David,D.C..When does procedural fairness promote organizational citizenship behavior?Integrating empowering leadership types in relational justice models.Organizational Behavior and Human Decision Processes.2012,117.

[9]Yadong,L.,Yi,L.,Qian,Y..Improving performance and reducing cost in buyer–supplier relationships:The role of justice in curtailing opportunism.Journal of Business Research 2015,68.

[10]Halil,N.,Cem,T..An investigation of the role of justice in turnover intentions,job satisfaction,and organizational citizenship behavior in hospitality industry.International Journal of Hospitality Management.2010,29.

[11]Moorman,R.,Niehoff,B.,Organ,D..Treating employees fairlyand organizational citizenship behavior:Sorting the effects of jobsatisfaction,organizational commitment,and procedural justice.Employee Responsibilities and Rights Journal.1993,6.

[12]James,B.DeConinck.Theeffect of organizational justice, perceivedorganizationalsupport,andperceivedsupervisor support on marketing employees'level of trust.Journal of Business Research.2010,63.

[13]Aharon Tziner,Mihai Felea,Cristinel Vasiliu.Relating ethicalclimate,organizationaljusticeperceptions,and leader-member exchange(LMX)in Romanian organizations. Journal of Work and Organizational Psychology.2015,31.

[14]Halil Nadiri,Cem Tanova.An investigation of the role ofjusticeinturnoverintentions,jobsatisfaction,and organizationalcitizenshipbehaviorinhospitalityindustry. International Journal of Hospitality Management.2010,29.

[15]Seifert,D.L.,Sweeney,J.T.,Joireman,J.,et al.The influence of organizational justice on accountant whistleblowing. Accounting,Organizations and Society.2010,35.

(编辑 刘姗)