融券交易对股价波动影响的实证研究

2017-07-13卢泉

卢泉

摘 要:本文通过Johansen协整检验和Granger因果检验的计量方法实证研究了我国A股市场的融券交易行为与股价波动之间的关系,实证结果表明,沪深两市融券余额与沪深300指数之间存在长期且稳定的协整关系,沪深300指数是融券余额的Granger原因,但融券余额不是沪深300指数的Granger原因,即融券交易行为并没有加剧A股市场的波动,同时因为融券余额和沪深300指数存在正向变动关系,即融券交易行为可以平稳A股市场的波动。

关键词:融券交易 Johansen协整检验 Granger因果检验

中图分类号:F830.91 文献标识码:A 文章编号:2096-0298(2017)03(a)-040-03

卖空交易是成熟证券市场中证券基础交易机制的重要构成部分。而我国直到2010年推出融资融券制度,建立了卖空和买空双向交易机制。卖空交易机制由此开始试点,到如今已有892只具有卖空资格的股票,占据沪深市场股票总数30.09%。我国卖空机制起步晚,但发展迅猛。因而卖空交易机制是否会造成股市的剧烈波动或是引起股市的“崩盘”,这一问题引起了国内外研究者、证券从业人员和管理层的高度关注。历史经验告诉我们卖空交易是资本市场不可或缺的基础交易制度。然而2015年中国股市大起大落,很多学者将其归因为卖空交易机制的存在。究竟卖空交易机制对股价波动有何影响?本文利用我国2015年A股市场融资融券相关数据,通过融券余额和沪深300指数两者实证分析,以期发现两者之间如何影响。

1 文献综述

1.1 国外文献综述

国外研究开始于对“卖空限制如何影响股价”问题的回答,Miller(1977)开创性研究对此问题提供了非常直观的解释:对将来股市看涨的交易者会买入并持有股票,而看空的交易者由于受到卖空约束而不能参加市场交易,因而不能充分表达看空交易者的观点,导致市场信息主要显示了看涨交易者的观点,造成股价严重偏离其内在价值,且卖空机制越缺乏,股票越被高估;Woolridge(1994)发现:第一,股市引入融券交易机制不会使股价持续或突然下跌,融券交易也不会使投资者获得超额收益,但由于其价格发现功能,融券交易能使股票价格越接近其实际价值,从而使市场平稳地波动,第二,融资融券交易提高了整个市场的流动性水平,因为融资融券交易者分别在股价下跌时进行买空交易,股价上涨时进行卖空交易,上述两种投资行为同时增加了市场交易量,从而增加了股票的供需即提高了股市流动性;有些研究者研究发现卖空交易行为在一定程度上平抑了股市波动。也有些学者认为卖空交易所具有的杠杆效应会加剧股市的波动。Hong and Stein(2003)发现卖空限制使得上市公司负面信息不能及时通过股价反映,市场大跌时这些积累的负面信息得以释放,进而造成股价崩盘,增大市场的波动;然而尽管理论解释很直观,学者们在实际研究中却得到不同的结论。Henry and MCkenzie(2006)利用香港股票市场的日交易数据研究表明香港股票市场推出卖空交易机制后加剧了股市波动;Bai et al.(2006)研究了在信息不对称的情况下,将卖空交易与股市波动两者代入其所建立的完全理性预期的一般均衡模型,结果表明卖空交易对股市波动的影响是不确定的;Boehmer et al.(2012)利用2008年金融危机期间数据详细分析了卖空约束政策对股市波动的影响,结论显示限制卖空政策的实施不仅未降低市场波幅,反而降低了市场的有效性;Anfriev and Tuinstra(2013)分析发现卖空限制的存在使得资产价格随着市场信息变化而调整的速度会减缓,错误的定价难以被修正,卖空限制在资产价格被高估的情况下会进一步增加资产价格高估程度和其价格的波动。

1.2 国内文献综述

香港、台湾股市卖空交易机制推出后,国内学者才开始研究其对股市波动的影响,廖士光和杨朝军(2005b)通过协整检验和Granger因果检验实证研究了香港股票市场卖空机制与股票价格波动之间的关系,发现卖空机制推出提高了股票市场流动性,但股票指数与股票卖空交易额之间既不存在协整关系,也不存在Granger因果关系;陈淼鑫和郑振龙(2008a)在香港股票市场卖空交易政策实施前后御用非对称GARCH模型分析其对市场波动率的影响,研究发现卖空交易政策实施后显著地降低了股票市场的波动率;而后陈淼鑫和郑振龙(2008b)又检验了37个国家和地区的证券市场,结果表明在全球证券市场和新兴证券市场,放开卖空限制并未加剧市场的波动且可能降低市场崩盘的风险。随着A股市场的融资融券交易机制正式进入市场操作,改变了A股市場卖空交易机制缺失的局面,然而信用交易机制对股市如何影响?古志辉(2011)通过构建一个随机估值模型回归结果表明,A股市场卖空限制导致的定价偏差与市场估值正相关并且该定价偏差市场估值过高的重要原因;李科等(2014)利用自然实验构造对冲投资策略并取得了很高的超额收益说明了卖空限制导致了不能被卖空的股票被严重高估,且通过双重差分模型发现融资融券等做空机制有助于矫正高估的股价,从侧面表面了融资融券有利于降低标的股票价格的波动性;李志生等(2015)利用非平衡面板回归模型实证结果表明,我国股票价格的稳定性在融资融券交易推出后得到了提高,融资融券标的股票的价格波动率的振幅均出现了显著的下降,且融资融券交易机制显著地降低了股价的跳跃风险,同时起到了了抑制股票价格暴涨暴跌和异质性波动,从而有助于提高市场信息效率和增加上市公司的透明度;陈海强和范云菲(2015)研究发现,融资融券交易机制有效地降低了融资融券标的股票的波动率,尽管融资交易和融券交易作用效应存在不对称性,但两者对波动率的影响总效应依旧为负;另外,此文通过单因子分析发现由于个股特征的不同,融资融券对其波动影响程度也不同。

3 实证分析

3.1 数据选取

本文选取2015年1月5日至2015年9月8日共167个交易日沪深300这一股价指数反映股价波动;选取2015年1月5日至2015年9月8日共167个交易日的沪深两市融券余额表示卖空交易行为。数据由wind资讯数据库整理而成。

为了更为准确地检验沪深300指数同融券余额的确切关系来验证卖空交易对股票市场波动性的影响。下面对沪深300指数(Index)和融券余额(Shortsell)分别进行单位根检验、协整检验和格兰杰因果检验。

3.2 单位根检验

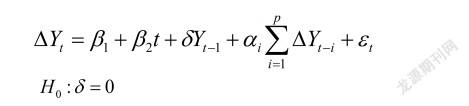

本文考虑要进行Johansen协整检验,则各个序列都是一阶单整 I(1)。对此,本文首先检验沪深300和融券交易额的平稳性。本文采用单位根检验方法是ADF检验,其回归方程式为:

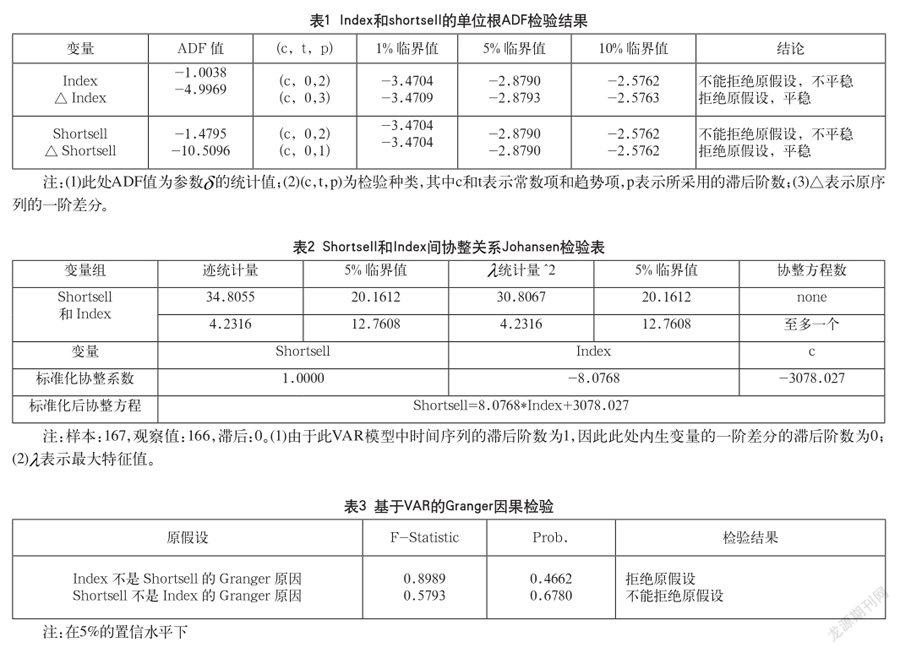

Index与Shortsell的原序列及一阶差分序列的单位根检验结果见表1。

表1中ADF单位根检验结果显示时间序列Index和Shortsell都是一阶单整的I(1)过程。3.3 协整检验

对服从一阶单整I(1)过程的变量进行协整检验,实践中经常用两种检验手段,一种是单一方程的Engle-Granger两步法检验,另一种是基于VAR的Johansen检验。由于Engle-Granger两步法协整检验方法存在局限性,Johansen协整检验是一种基于VAR模型的检验回归系数的方法,其优点是可以进行多变量协整检验,因而本文采用Johansen协整检验,建立如下VAR模型:

由表2可知,计量检验结果表明在5%的显著水平上存在一个协整关系,也说明它们之间存在着长期稳定的协整关系,它们之间存在着正方向关系,这也合乎常理。因为当股价上涨过高严重偏离其内在价值时,市场上的价值交易者会通过股价所反映的信息发现股价严重高于其内在价值而产生的泡沫,进而价值交易者会进入市场表达其看空的观点,运用融券交易进行股票卖空;而当股价下跌时,价值交易者会觉得股价已严重低于其内在价值,其预期股价会上涨,市场上的卖空力量会明显减弱。这两点表明了沪深300指数和融券余额之间存在着显著的正向变动关系。

3.4 因果关系检验

本文进一步确定它们之间的因果关系。本文采用基于VAR的Granger因果关系检验法,检验结果见表3。

从表3可以看出,因此在滞后4期的情况下,Shortsell在5%的显著性水平下都不是Index的Granger原因。这说明了由于卖空标的股票的交易规模较小,融券余额并不会影响沪深300正常波动。因此融券交易也并未对A股市场运行产生不良影响。同时在5%显著性水平下,Index是Shortsell的Granger原因,并且Shortsell对Index的反应要滞后4期,即融券余额要比沪深300的变动滞后4个交易日。这说明沪深300指数的正常波动会对融券交易起到一定的影响作用。当指数上涨过高时超出看空交易者的心理预期,融券交易者便会进行融券交易,其在市场通过股价表达观点,股价释放上涨过高的信息,从而抑制股市疯涨,避免股市产生泡沫。

根据上述的实证结果表明融券交易并没有加大股市的波动,同时因为融券余额与沪深300指数两者存在正向变动关系,即当指数上涨过高时超出看空交易者的心理预期,融券交易者便会进行融券交易,其在市场通过股价表达观点,股价释放上涨过高的信息,从而抑制股市疯涨,避免股市产生泡沫。

4 结语

2015年中国股市经历了数次大涨大落,原因见仁见智,众说纷纭。其中很多研究机构与研究人员将此次事件归因于融券交易政策的实施。但从理论上来说,2010年中国股市实施融资融券政策以来,建立双向交易机制,让乐观投资者与悲观投资者同时进场充分表达观点,市场信息充分,价格可反映正负面信息,因而可以减少股票价格大幅波动,平抑股票价格的剧烈波动,起到稳定市场的作用。在一定时间段中,因为证券市场中各类型证券的供给量是一定的,如果证券市场未引入融券交易机制,而市场供求弹性很小,当出现供求不匹配时,势必会导致市场崩盘。由于其可以增加市场流动性的功能,也会起到稳定市场波动的作用。

本文依据这一理论选取代表市场卖空机制和股价波动的指标,即融券交易额以及沪深300指数,并对其进行上文的实证检验。实证结果表明融券交易并没有加大股市的波动,同时因为融券余额与沪深300指数两者存在正向变动关系,即当指数上涨过高时超出看空交易者的心理预期,融券交易者便会进行融券交易,其在市场通过股价表达观点,股价释放上涨过高的信息,从而抑制股市疯涨,避免股市产生泡沫。由此可知,融券交易并不会加大股市波动,同时使股市波动趋于平稳且一定程度上抑制股市的暴涨暴跌。

参考文献

[1] Miller,E.M.Risk,uncertainly and divergence of opinion[J].The Journal of Finance,1977,32(4).

[2] Woolridge,J.R,A. Dickinson.Shorting and common stock price[J].Financial Analysts Journal,1994(1).

[3] Hong,Stein.Difference of opinion,short-sales constraints and market crusher[J].review of financial studies,2003,16(2).

[4] Bai Yang,Eric chang,Jiang wang.Asset Price under short-sale constraints[J].HIEBS working paper,NO.1178.

[5] 廖士光,杨朝军.卖空交易机制对股价的影响—来自台湾股市的经验证据[J].金融研究,2005(304).

[6] 廖士光,杨朝军.卖空交易机制、波动性和流动性—一个基于香港股市的经验研究[J].管理世界,2005(12).

[7] 陈淼鑫,郑振龙.卖空机制对证券市场的影响:基于全球市场的经验研究[J].世界经济,2008(12).

[8] 陈淼鑫,郑振龙.推出卖空机制对证券市场波动率的影响[J].证券市場导报,2008(2).

[9] 古志辉,郝项超,张永杰.卖空约束、投资者行为和A股市场的定价泡沫[J].金融研究,2011(368).

[10] 翟爱梅,钟山.卖空机制对股票价格波动的影响——基于A+H股公司的实证研究[J].南方经济,2012(8).