P2P平台投资策略有效性的Heckman两阶段模型分析

2017-07-12白伊贝罗继锋

白伊贝, 罗继锋

(上海交通大学 安泰经济与管理学院, 上海 200030)

P2P平台投资策略有效性的Heckman两阶段模型分析

白伊贝, 罗继锋

(上海交通大学 安泰经济与管理学院, 上海 200030)

全球金融市场经过长期发展逐渐成熟完善,基本能满足社会的发展需要,但在小额借贷方面却是一块相对空白的领域, P2P借贷平台应运而生。因其能解决小微企业融资困境,研究大多从筹资端出发,随着P2P违约事件的频发,从投资者角度研究更加重要。文章以此为切入点从投资者的角度探究两种投资策略的有效性:从众投资策略、自我判断策略。对美国最大P2P平台Prosper.com的数据进行分析,并利用Heckman两阶段模型对选择偏误进行修正,发现上述两种投资策略均能提高投资有效性,并且两者之间存在协同效应。

P2P借贷平台; 投资策略; 投资有效性; Heckman两阶段模型

1 文献综述

在针对披露的硬信息与借款募集成功与否的研究方向上,王会娟等[1]以“人人贷”数据为例,重点着眼于借款募集成功率与借款人信用以及财务支付能力相关信息的关系,认为借款人信用以及财务支付能力是投资人认为衡量借款人能否按时全额还款最重要的信息。她们发现信用评级越高,借款成功率越高且借款成本越低即最终借款利率越低,同时借款人如果提供必要认证指标中的工作认证和收人认证也能够提高借款成功率并且能够降低借款成本,因为这两项认证指标更能代表借款人的还款能力。又进一步探究学历对于借款募集成功度的影响,发现投资者却并未青睐高学历借款人,在通过教育程度识别信用风险的行为上存在偏差。均以“拍拍贷”网数据为例,探究了借款成功率以及借款利率与借款人年龄、借款人性别、借入信用、借出信用、借款成功次数、流标次数、按期偿还次数、是否为非提现标、是否为安全标、借款金额、借款期限、借款人历史借贷情况、审核项目数等的关系,张珏敏[1]更关注一些借款人本身的人口学信息以及标的本身的信息对于借款募集成功率的影响,她发现年龄较大、女性的借款成功率较高,同时借款成本较低;借入、借出信用越高的借款人的借款成功率越高;历史表现越好的借款人的借款成功率越高;提供担保支持的借款人的借款成功率较高、利率低;借款金额较小、期限较短的借款人的借款成功率较高、利率低的结论。两篇文章分别论证了还款能力指标以及人口学指标、标的本身信息都是能够影响募集成功率的因素,Herzenstein等[11]的研究将硬信息进一步分类,分别是人口学指标如年龄、性别、住址等,以及借款人的财务指标如收入水平、债务收入比例指标等,他们将这两类硬信息做了一个比对,通过研究他认为虽然一些人口学的数据也能够显著影响借款成功率,但是相比较而言借款人的财务能力以及是否愿意与潜在投资人交流影响借款成功率的程度更大。

区别于针对硬信息与募集成功与否的研究,也有学者针对软信息对于标的募集成功率进行分析研究,由于P2P平台本身存在很大程度的信息不对称,投资人只能通过借款人披露处理的公开信息作出判断,这种情况下,信号效应就凸显出了其意义,投资人希望通过一些信息获取一个信号作为投资之道,这其中最突出的信号就是借款人在社交网络上的表现,例如与朋友的沟通和互动,自己对于生活的分享和记录等等,投资者希望从这些隐形信息中推断出借款人的信用评价。就通过研究发现借款人在社交平台的信息能够有效地补充硬信息的不足,同时能够向投资者传递关于借款人风险的信息,投资者可以依此来判断借款人的信用水平进而决定是否要投资,可见这一软信息也是可以影响借款人标的的募集成功率。Lin等[13]在前者的基础上,特别关注社交网络友谊关系对于P2P借贷平台的影响,试图通过朋友网社交圈来判断一个人的信用资质,他发现个人投资者可以通过这一软信息判断借款人的信用资质等信息。此外,李艳等[3]对借款人的描述性信息对于投资人的决策影响也进行了探究,她们发现描述性信息会对投资人决策产生影响,提供更多描述性信息的借款人更容易成功借款;低信用等级的借款人倾向于提供更多的描述性信息;描述性信息中包含的不同特征对投资人决策的影响不同,表明自己是稳定的更有助于成功借款。

不同于融资端的研究角度,投资端的研究则更关注投资者的投资行为对于能否成功募集的影响。类似地,对于投资者投资行为的研究大体从从众效应以及投资者自己对于借款人信息的判断两个角度进行研究。认为在信息不对称的市场中,群众的决策结果也是一个简单又有效的信号,投资者在借款人披露的有限的信息中更愿意相信其他人的判断,认为多数人能关注到自己没有注意到的信息,而多数人的智慧也是有效的,作者经过研究也的确证实从众行为在P2P借贷市场中确实存在,同时发现已经有了较高参与度的标的更容易被募集成功。Yum等[21]研究发现,当可获得的信息有限时,投资者确实会倾向于群众的智慧,但是当越来越多的信息从市场中传递过来后,她们会坚持自己的判断。国内的研究中,曾江洪等[4]、吴佳哲[9]也通过研究发现国内的投资者的投资也存在显著的从众效应。这一研究也为本文的研究提供了思路,从众行为在募集环节被证实的确存在,那么究竟跟随多数人进行的投资是否有效呢,便依次形成了本文将要探讨的一个投资策略。在此之前Herzenstein等[11]曾提出一个新的概念:战略从众,即在标的达到募集要求之前有着明显的从众效应,而在达到募集要求之后,从众效应开始递减,Herzenstein的研究也证实了这一效应的存在。可见无论是战略从众还是普通的从众,在P2P借贷平台中是的的确确存在的。而另外一个角度从投资人对于借款人信息的判断的角度,Iyer等[12]通过两篇文章研究认为投资者可以通过丰富公开信息推断出借款人的信用程度,并用提供的最低利率加以表明,最终用借款人能否按期限全额支付进行衡量判断。廖理等[8]还发现, 投资者的这种风险识别能力能够直接反映在一个成功订单的参与人数上,间接反映在订单募资成功所需的竞标时间上。

本文在前人研究的基础上,通过对融资端、投资端的联合分析判断认为投资者在P2P借贷平台上的投资可以认为是理性的,故而会有自己的投资策略,并通过文献综述以及实际投资经验总结,本文形成了两种投资策略:从众投资策略、自我判断投资策略,并利用最终违约率对判断结果进行评估(注:凡是不能按时按金额的还款均认为是违约行为)。不同于已有文献大多着眼于募集成功率的角度,本文从能否成功还款的角度进行分析,判断认为投资的最终目的并非为了中标而是最终获取收益,那么违约率是投资者更为关注的指标。同时,本文加入了新的影响因素及投资策略,试图为以后投资者选择投资策略做出一定参考。

2 理论框架及假设

当投资者在P2P借贷平台上投资时,可以从两个渠道获取信息。首先,投资者可以根据自己已有的知识及对事物的分析获取信息,其次投资者也可以通过观察其他投资者的投资行为获取信息。如果一个投资者有着丰富的学识,对于投资方面也颇有心得,那么他的判断很难被其他人影响。如果不是这样的投资者,那么其他人的投资行为则会对其产生影响。本文正是基于这两种信息获取途径的不同,提出了两种投资策略:自我判断投资策略及从众投资策略,并依次提出两个假设:

从众投资策略事实上反映了投资者普遍更加相信多数人的智慧,然而集体智慧对于投资是否会起到积极的作用则值得进一步探究。在中国的金融市场中,从众效应普遍存在,尤其是在股市的投资中羊群效应更是产生了助涨杀跌的效果,增加了金融市场系统性风险,也是中国金融市场不成熟的表现之一。但P2P借贷平台不同于股票市场,其信息不对称更加明显,曾江洪等[4]发现与盲目模仿他人的投资决策不同的是,P2P平台潜在投资者还会对借款项目的风险特征和前期出借人的投资行为进行综合考虑,因此它是一种理性从众行为,本文基于这种理性从众提出了从众投资策略能够提高投资有效性的假设。

假设1 采用从众投资策略对投资有效性有正面的影响,即标的已有的参与度越高,借款人按时全额还款的可能性越高。

自我判断策略即根据自己对于借款人公开信息的综合判断的结果,专业的投资人根据自己的研究分析,可以对借款人的信用分析进行判断,也是金融理论中,积极投资有效性的基础。投资人进行决策的时候也会遵循高收益对应高风险的原则,故而如果投资者提出一个较低的要求最低收益率,即对标的评估了一个较高的安全边际,可以认为投资者对这个标的判断为低风险的投资,则可以提高投资的有效性。

假设2 采用自我判断策略对投资有效性有正面的影响,即投资者要求的最低利率相对于借款人愿意支付的最高利率预留的安全边际越大,借款人按时全额还款的可能性越高,投资越有效。

3 数据和实证分析

3.1 数据来源及变量选取

本文数据采用Prosper.com平台的公开数据,时间覆盖2006~2012年。Prosper.com创立于2006年,是美国第一家也是目前最大的P2P借贷平台,总部位于旧金山。创立至今,Prosper已经获得超过超过8 000万美元的风险投资,目前共有超过137万用户,合计提供贷款金额超过3.54亿美元,是美国乃至全球范围内较为成熟的P2P平台。其投资者、借款人的投融资行为以及平台的运行都值得国内外互联网金融公司的学习和借鉴,对于研究来说也可以作为案例典型进行分析。

本文获取prosper.com数据包括bids, groups, listings, loans, marketplaces, members 6个子数据表格,分别包含标的信息、参与者所在群组信息、借款人发标信息、债务还款情况、平台整体概述以及用户注册信息。本文以投资者的每条投标记录作为研究基础,即以bids表格为基础,整合listings、loans表格的信息,形成投资人投标的各项信息以及借款人最终的还款情况的记录。Bids表格共计2 095 270条,整合上述3张表格后,剔除信息不完整的记录,包括投标日期缺失,投标记录不完全以及其他信息缺漏等共计664 957条后,文章最终用1 430 313条数据记录进行实证分析研究。

为了衡量假设中的两种投资策略对于投资有效性的影响,本文分别选取已募集资金比、利率安全边际分别衡量从众投资策略、自我判断投资策略,利用虚拟变量能否按时全额还款,还款状态除了paid,以外其余的还款状态都是因为不同原因没有按时全额还款或者是违约之后不同的处理方式,故把paid状态用1来表示,其余的状态用0来表示。

在衡量指标的选择上,本文认为投资者在投标时能看到的其他人的选择信息只有其他人的投资金额以及投资人数,这两者都可以用来衡量从众行为。但是,相比较已投资人数,作者认为当一个投资者在做投资判断时,关注更多的是已经有多少资金参与到标的当中。在投资过程中,投资者是在用投资金额来表明自己对于该标的的判断结果,故本文选取已有参与金额来衡量从众策略,而不单单是参与者人数。自我判断策略是投资者自己利用平台所提供的借款人的公开信息进行综合判断,投资者进行决策的时候也会利用要求最低收益率对其评估的风险进行定价,可以认为投资者利用利率对于风险进行的定价就是其自我判断之后的结果,考虑到不同标的的借款人愿意支付的最高利率都不同,本文提出用最低利率i,j对应最高利率j(i为投资者,j为借款项目,最低利率i,j为第i个投资者对于第j个项目要求的最低利率max ratej为第j个项目借款人原值支付的最高利率)的差值作为衡量指标即投资者要求利率的安全边际(最高利率j-最低利率i,j),投资者要求利率的安全边际越大,则可以认为投资者认为对于标的的投资是安全的,投资是有效的,故选择投资者要求利率的安全边际作为衡量自我判断策略的指标(由于成功中标的投标没有披露投资者投标时提出的要求的最低利率,故本文利用最终标的的成交利率代替成功中标的投资者提出的最低利率)。

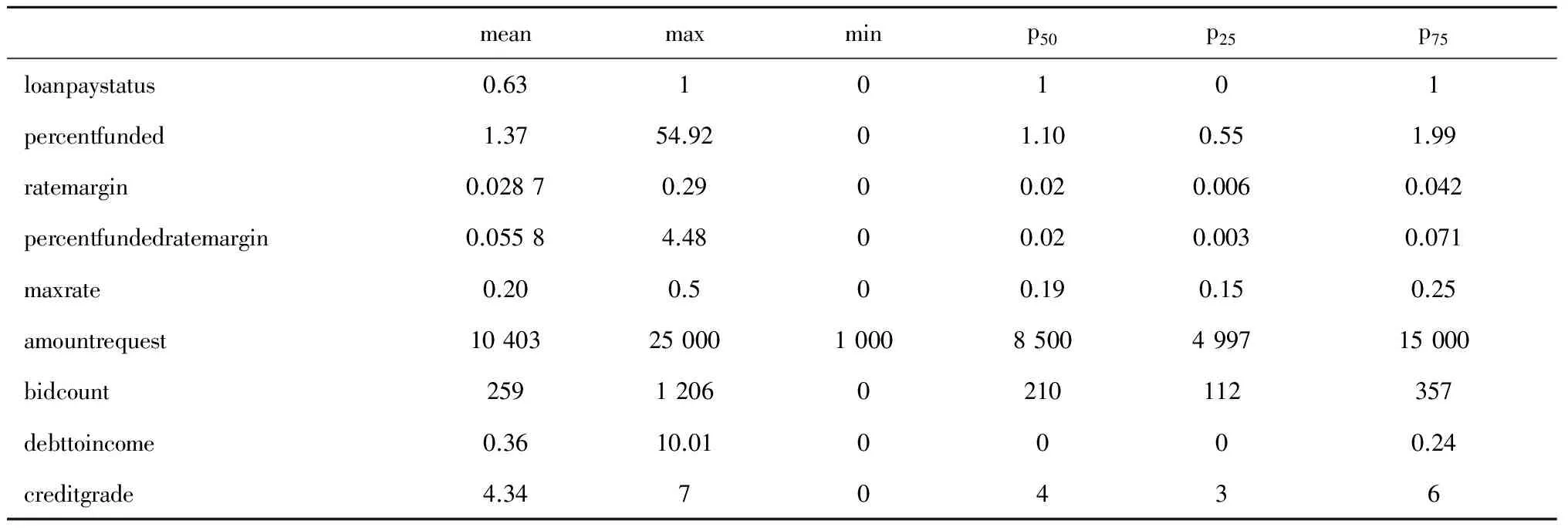

表1 描述性统计分析结果

3.2 模型选择-Logistics回归

本文选取的两个投资策略彼此之前可能存在交叉影响,投资者可能同时选取多种投资策略进行标的的选择以及投资实际的把握。为了避免由于多种策略的交叉选择对于研究结果的影响,以及判断几种策略之间的关系,本文在模型建立上增加了交互作用项并进行数据分析,具体应用的模型如下:

(1)

式中:Yi表示借款人还款情况(虚拟变量,1为还款);Zi是影响还款情况的一系列因素,包括解释变量percentfunded、ratemargin、percentfundedratemargin分别表示为已募集金额比,利率安全边际及两者的交互作用项。控制变量中包含amountrequest、bidcount、debttoincome、creditgrade、maxrate分别表示借款人需要募集的资金金额、该借款信息中投标的个数、借款人债务与收入的比例、借款人信用评级(prosper.com评定)、借款人愿意支付的最高利率。

由于被解释变量为非连续的虚拟变量,故本文选取logistic regression方法进行分析。本文将2006~2012年prosper平台提供的所有投标数据进行分析(此处剔除掉含有缺省项的数据,仅保留有完整数据的投标记录)包括流标的投资人。

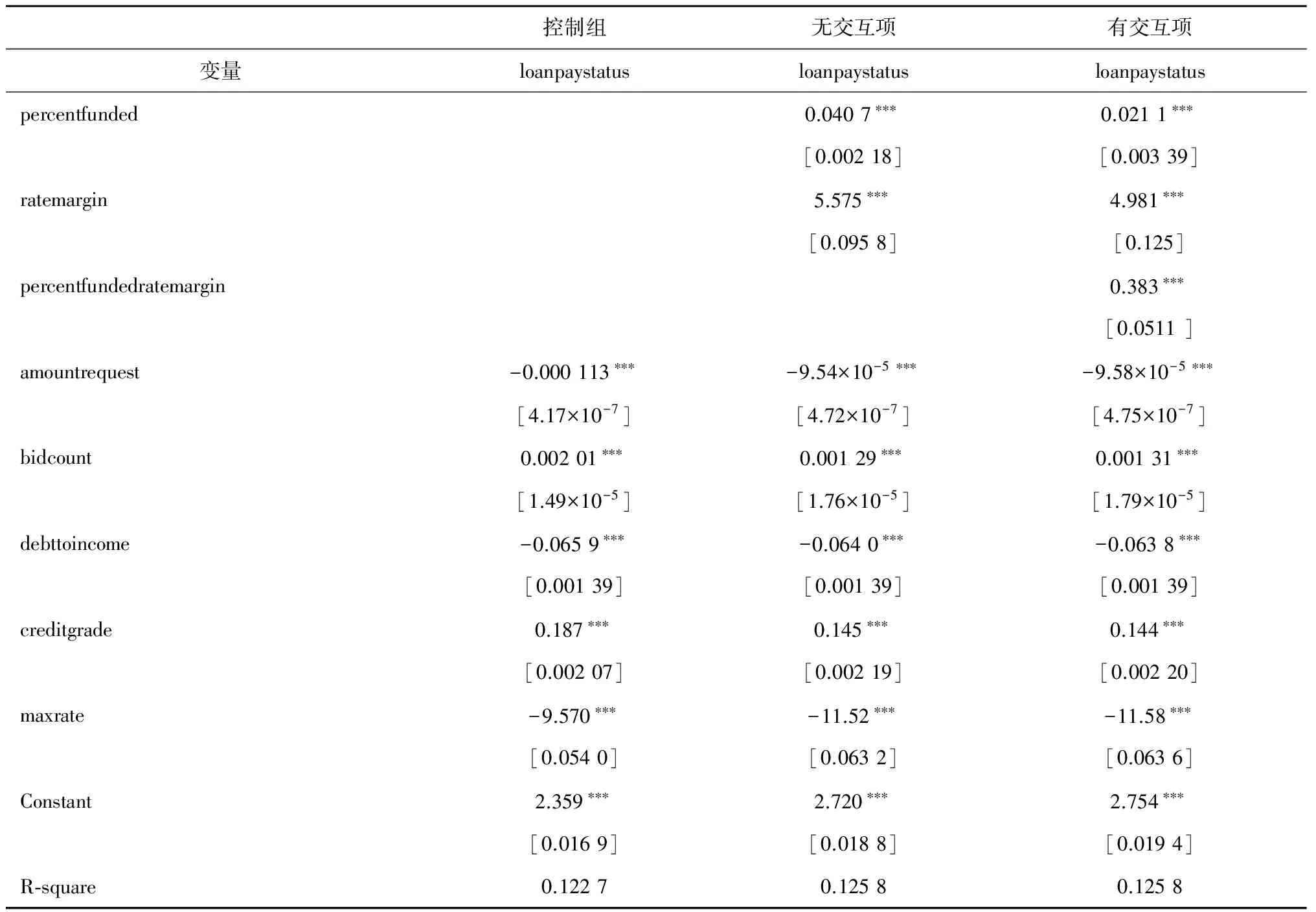

本文应用logistic regression方法对来自prosper.com的数据进行实证分析,首先对所有控制变量进行回归分析,5个控制变量对于投资有效性的影响均是显著的,其中对投资有效性有积极影响的控制变量有投标个数及信用评价结果,其中信用评价结果对于还款有效性的积极影响程度最高。而对投资有效性有负面影响的控制变量有借款人愿意支付的最高利率、借款金额、债务收入比例3个指标,分析原因,从借款人的角度分析,其愿意支付的最高利率越高,借款金额越大以及债务收入比例越高,其还款压力越大,则出现违约的概率越高。

在对于控制变量的多元回归基础上,加入两个个投资策略的衡量指标percentfunded、 retemargin再次进行回归分析。控制变量对于投资有效性的影响较上表没有方向上的变化,两个投资策略中,对投资有效性均有积极影响。

在上一个回归的基础上,又加上衡量两种投资策略的交互作用项,再次进行回归分析。由上述三次回归分析结果可以看出采用从众投资策略及自我判断投资策略都能显著提高投资有效性,并且两者对于投资有效性的影响依赖于彼此,存在显著的协同效应。对于从众投资策略来说,已募集金额比例越大,借款人按时全额还款的概率越高,投资越有效;对于自我判断投资策略来说,投资者要求收取的最低利率预留的安全边际越大,借款人按时全额还款的概率越高,投资越有效。回归结果如下表所示:

在利用Logistics回归模型的分析中,将所有投标记录包含其中,包括所有流标及中标的记录,但依据prosper.com平台的投标规则,完整的投标过程包含两个阶段:投资者是否成功中标及借款人最终是否成功还款。本文研究的着眼点在于第二个阶段的结果即是否成功还款,但在第一阶段后是否存在选择性偏差以及如果存在偏差是否会对实证分析结果造成影响是该模型需要探讨的问题,本文继续采用Heckman两阶段模型进行分析研究,试图解决选择性偏误的问题。

3.3 模型选择-Heckman两阶段模型

3.3.1 模型构建 为解决上文的选择性偏误问题,此处应用Heckman选择模型来消除选择性偏误。根据Heckman模型的基本思路,首先建立投资者是否成功投标方程,并利用Probit模型对企业出口决策方程进行估计,获得企业出口的估计概率λ,再把λ作为控制变量添加到借款人是否成功借款的方程中,建立考虑投标成功率的还款有效性方程。

第一阶段,利用所有的数据样本,借用Probit模型来估计分析是否成功投标的影响因素,方程为:

(2)

式中:Pi表示投标是否成功(成功为1,失败为0);Xi是影响投标成功与否的一系列因素,如logistics模型中的变量的基础上增加duration及dayspercent,分别表示投标期限即投资者投标日占总期限比例,这两个变量影响投标成功率但不影响借款人的还款情况;αi为变量系数;ui为随机误差项。

逆米尔斯比率: 根据式( 1) 得到估计值αi,然后对每个i计算逆米尔斯比率:

(3)

式中:φ(Xiαi)和φ(Xiαi)分别表示以Xi为变量的标准正态分布的密度函数和累计密度,Xi是第一阶段模型中的解释变量。

Heckman 两步法与普通最小二乘法的不同之处在于,在第二阶段回归中加入逆米尔斯比率λi,可以克服样本的选择性偏差,同时λi的回归系数的显著性是检验选用Heckman 两步法合理性的指标。

表2 实证回归分析结果

注:括号里是标准差,*** 表示在1%的水平下显著,** 表示在5%的水平下显著,* 表示在10%的水平下显著

第二阶段为还款情况模型,基于成功中标的样本数据,采用OLS法估计借款人还款情况,同时引入逆米尔斯比λi来纠正样本选择性偏误,克服样本的选择性偏差,方程为:

(4)

式中:Yi表示借款人的还款情况;Zi是影响投标成功与否的一系列因素;βω为相应的解释变量系数,εi为随机误差项,第二阶段的解释变量Yi是第一阶段模型中解释变量Xi的完全子集,Xi中存在一部分变量影响选择行为,而对第二阶段的被解释变量没有直接影响。

3.3.2 Heckman两阶段模型的估计结果 应用上述模型,利用Stata统计软件中的Heckman命令,对上文所述的来自prosper.com的数据进行分析(见表1),发现模型的Ward-chi2检验在1%的置信水平上显著,说明模型的整体拟合效果较好。同时,投资者是否成功中标和借款人是否还款的Heckman两阶段模型的逆米尔斯比在1%的置信水平上显著,说明模型的确存在选择性偏差,应该应用Heckman两阶段模型。在Heckman模型的结果中,从众投资策略与自我判断投资策略对于投资有效性的影响同样是正向显著的,这与logistics模型的回归结果一致,但其系数则显著小于logistics回归的结果,可见选择性偏误仍对结果有一定影响。即考虑选择性问题后,解释变量对于被解释变量的影响程度降低但是仍然有着积极的影响。

4 结果分析讨论

实证结果分析验证了假设,两种投资策略经过数据检验都可以提高投资的有效性,这两种策略事实上分别反映了群众智慧、个人智慧的有效性。P2P平台由于其借款对象多为小微企业或者个人,公开的信息并不多,故而其风险的主要来源为信用风险,投资者在进行衡量分析判断选择标的的时候考虑最多的也是信用风险。面对信用风险,受制于标的金额较少、借款人众多等因素,无法逐一对每个标的进行评价,只能对借款人本身根据其历史交易数据进行评级,对于投资者的借鉴参考意义有限。在这种交易模式以及风险体制下,从众效应由此得以体现,投资者总是倾向认为其他人会发现自己没有发现的信息,故而倾向选择那些已经有很多人参与的标的。由实证结果也可以看出,从众策略也的确可以增加投资的有效性。既然有跟随者的投资策略就一定会有引领者的投资策略,引领者在这个时候则是选用的自我判断投资策略,独自在公开披露的各项信息中进行判断分析,对借款人的信用状况进行一个衡量,投资者可以从各个角度进行判断,得出结论。同时可以预见,多数投资者在投资的时候会同时采取上述两种投资策略,即自我判断加上从众策略,先进行自我判断,再用其他人的选择检验自我判断结果,最终形成结论。实证也发现,这两个策略之间的确存在协同效应,与我们的认知相符。

表3 Heckman两阶段模型实证分析结果

注:括号里是标准差,*** 表示在1%的水平下显著,** 表示在5%的水平下显著,* 表示在10%的水平下显著

本文采用了Logistics和Heckman两阶段模型分别对数据进行实证分析以克服选择性偏误,从计量经济学的角度对相关问题的研究方法进行了补充。

[1] 王会娟, 廖理. 中国 P2P 网络借贷平台信用认证机制研究——来自 “人人贷” 的经验证据[J]. 中国工业经济, 2014 (4): 136-147.

[2] 张珏敏. 信息不对称下 P2P 网络借贷行为的实证研究[D]. 成都: 西南财经大学, 2014.

[3] 李焰, 高弋君, 李珍妮, 等. 借款人描述性信息对投资人决策的影响——基于 P2P 网络借贷平台的分析[J]. 经济研究, 2014, 49(A01): 143-155.

[4] 曾江洪, 杨帅. P2P 借贷出借人的羊群行为及其理性检验——基于拍拍贷的实证研究[J]. 现代财经: 天津财经学院学报, 2014 (7): 22-32.

[5] 温小霓, 武小娟. P2P 网络借贷成功率影响因素分析——以拍拍贷为例[J]. 金融论坛, 2014, 3(8).

[6] 谈超, 王冀宁, 孙本芝. P2P 网络借贷平台中的逆向选择和道德风险研究[J]. 金融经济学研究, 2014, 29(5): 100-108.

[7] 缪莲英, 陈金龙. P2P 网络借贷中社会资本对借款者违约风险的影响——以 Prosper 为例[J]. 金融论坛, 2014, 19(3): 9-15.

[8] 廖理, 李梦然, 王正位. 聪明的投资者: 非完全市场化利率与风险识别——来自 P2P 网络借贷的证据[J]. 经济研究, 2014, 49(7): 125-137.

[9] 吴佳哲. 基于羊群效应的 P2P 网络借贷模式研究[J]. 国际金融研究, 2015 (11): 88-96.

[10] Yum H, Lee B, Chae M, From the wisdom of crowds to my ownjudgment in microfinance through online peer-topeer lending platforms[J]. Electronic Commerce Research and Applications, 2012, 11(5): 469-483.

[11] Herzenstein M, Dholakia U M, Andrews R. Strategic herding behavior in peer-to-peer loan auctions. Working Paper, ssrn, 2010. Available at

[12] Iyer R, Khwaja A I, Luttmer E F, et al. Screening in new credit markets: Can individual lenders infer borrower creditworthiness in peer-to-peer lending?Working Paper, ssrn, 2009. available at

[13] Lin M, Prabhala N, Viswanathan S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending. Working Paper, ssrn, 2011. available at

[14] Klafft M. Online peer-to-peer lending: A lenders’perspective. Working Paper, ssrn, 2008. available at

[15] Freedman S, Jin G Z. Do social networks solve information problems for peer-to-peer lending?evidence from prosper. com. Working Paper, the Krannert School, Purdue University, 2008.

[16] Weiss G N, Pelger K, Horsch A. Mitigating adverse selection in P2P lending: Empirical evidence from prosper. com. Working Paper, 2010. available at

[17] Eunkyoung L, Byungtae L. Herding behavior in online P2P lending: An empirical investigation[J]. Electronic Commerce Research and Applications, 2012, (11): 495-503

[18] Guo Y, Zhou W, Luo C, et al. Instancebased credit risk assessment for investment decisions in P2P Lending[J]. European Journal of Operational Research, 2016, 249(2): 417-426.

[19] Luo B, Lin Z, Li S. Social Network effect on bidding strategy adoption in online P2P lending market[C]//PACIS. 2013: 176.

[20] Luo B, Lin Z, Li S. Social network effect on bidding strategy adoption in online P2P lending market[C]//PACIS. 2013: 176.

[21] Yum H, Lee B, Chae M. From the wisdom of crowds to my own judgment in microfinance through online peer-to-peer lending platforms[J]. Electronic Commerce Research and Applications, 2012, 11(5): 469-483.

Heckman Two-Stage Model Analysis of the Effectiveness of P2P Platform Investment Strategy

BAIYibei,LUOJifeng

(Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China)

The paper analyzes P2P lending platform from the angle of investors, and discusses the effectiveness of the two investment strategies, including herding investment strategy, self-judgment investment strategy. The paper analyzes the bidding data of Prosper platform by Heckman two-stage model, and the result shows that the two investment strategies have significant positive impact on investment effectiveness, while synergistic effect can be observed between herding investment strategy and self-judgment investment strategy, which provides reference on strategy selection of investment on P2P lending platform.

P2P lending platform; investment strategy; investment effectiveness; Heckman two-stage model

2016-12-12

白伊贝(1992-),硕士研究生,研究方向:互联网金融。E-mail:bjj061016@163.com。 罗继锋,副教授,研究方向:IT技术价值创造、电子商务、信息经济等。

1005-9679(2017)03-0093-07

F 832.4

A