分析师盈利预测压力对公司创新投入的影响

——公司治理结构的调节作用

2017-07-12陈守明邵婉玲

陈守明, 邵婉玲

(同济大学 经济与管理学院, 上海 200092)

分析师盈利预测压力对公司创新投入的影响

——公司治理结构的调节作用

陈守明, 邵婉玲

(同济大学 经济与管理学院, 上海 200092)

基于公司治理相关理论,从资本市场的经营期望角度提出了分析师盈利预测压力对公司创新投入的负面影响以及公司治理结构特征对上述关系的调节作用。运用我国上海证券交易所A股制造业上市公司数据对模型和假设进行了实证检验。研究结果表明:当上一年的企业绩效没有达到分析师预测时,盈利预测压力会对企业的创新投入产生显著的负向影响;较大规模的董事会对分析师盈利预测压力引起的创新投入减少问题具有一定的缓解作用。

盈利压力; 创新投入; 代理理论; 公司治理

1 引言

长期以来,创新都是一个全球性的热门话题。当前,我国企业作为经济转型升级的主要承担者以及科技创新和技术进步的主要推动者,其创新行为受到了管理学界和经济学界的高度关注。其中,有关企业创新投入及其影响因素的研究一直是热点与难点问题。以往的研究主要从管理者特质[1]、冗余资源[2]、企业规模[3]、市场竞争[4]等企业内外部因素出发来研究其对创新投入的影响。Chen[5]探究了企业内部经营期望和创新投入的关系,研究表明当组织绩效没有达到企业目标时,企业会加强研发强度;反之,企业则会降低研发强度,这为创新投入的研究提供了新的思路。

除了企业的内部经营期望,企业也面临着来自外部资本市场的经营期望,其中最具代表性的就是证券分析师发布的盈利预测报告[6-8]。分析师作为企业与投资者之间的重要信息中介,能对企业活动及管理者行为产生较大的影响[9-10]。相关研究表明,企业是否达到或超越分析师预测将影响管理者的声誉、薪酬和离职率[11-14]。当企业绩效没有达到分析师的预测时,管理者被解雇的风险就会随之增加。代理理论认为,管理者是风险厌恶和利己主义者[15-16]。因此,管理者对实现分析师盈利预测难易程度的感知将成为一种外部盈利压力继而干扰管理者的后续决策和行动。具体地说,管理者在进行创新投入决策时会考虑到企业外部带来的盈利预测压力,进而很可能通过缩减创新投入以在短期内增加盈余,使企业绩效达到分析师预测。遗憾的是,已有的文献较少从资本市场的经营期望角度来探究其对企业创新投入的影响,在对中国市场的相关实证研究方面更是鲜见。因此,本文基于代理理论,将资本市场的经营期望也就是证券分析师的盈利预测纳入企业创新投入的研究框架,试图探究在中国情境下分析师盈利预测压力对创新投入的影响。

另外,已有研究表明,较高的公司治理水平能防止管理者的机会主义行为从而抑制代理问题的产生,有效地降低代理成本[17]。因此,本文引入有关公司治理特征的变量,进一步假设较大的董事会规模有助于更好地起到监督管理者的作用,从而减轻管理者在进行创新投入决策时由分析师盈利预测压力引起的代理问题;而两职合一会使管理者拥有较大的自由度来追求个人私利,加剧这一代理问题。

本文拟运用上海证券交易所A股制造业上市公司的相关数据,实证检验分析师盈利预测压力对企业创新投入的影响,并探讨董事会规模和两职合一在两者之间的调节作用。

2 理论发展和研究假设

代理理论指出,企业管理者关心其个人利益胜过关心企业和股东的利益[16]。而由于管理与股东的效用函数的不同,管理者会为了私人利益而做出损害股东财富的决策[18-20]。进一步地,管理者在进行战略决策时并不是风险中立而是风险厌恶的,因为他们的地位、财富和职业生涯都与其所在企业的绩效息息相关[15]。因此,管理者出于个人私利往往会采取各种措施来降低其被解雇的风险,即使这些措施可能会损害股东的利益。虽然企业的创新投入有助于企业的长期发展[21],但是因为创新投入的产出效果并非立竿见影,很可能要经过较长一段时间才会给企业带来收益,甚至有可能不会带来任何收益[22-23]。由于上述风险的存在,当管理者没有受到密切监督的时候就会降低创新投入。

2.1 分析师盈利预测压力与创新投入

对上市公司来说,证券分析师的盈利预测代表着一种来自企业外部的经营期望[6-8]。在资本市场,证券分析师对企业的绩效进行评估并发布有关企业未来盈利情况的预测报告[24]。新兴市场国家的投资者由于缺乏投资经验并受到信息不对称问题的影响,在进行投资时往往会较大程度地依赖于分析师的预测报告。因此,企业实际绩效能否达到分析师预测会直接影响投资者的信心和企业在股票市场上的表现。若企业绩效达到了分析师预测,企业就会在股票市场上有良好的表现,这不仅能增加管理者的个人财富,提升管理者的声誉,而且能降低他们被解雇的风险[25]。相反地,若企业的绩效低于分析师的预测,二者的差异就会被放大为股价的下跌和企业价值的下降[11],最终可能导致管理者的离职[13,18,26]。根据代理理论的观点,管理者作为一个风险厌恶者[15-16],由证券分析师发布的盈利预测必将对其造成一种外部盈利压力,从而干扰管理者的后续决策和行动。

已有研究认为,管理者在面对分析师盈利预测压力时可能会进行外部期望管理,即与证券分析师进行沟通或主动发布负面信息来引导分析师对企业的盈利预测[27],或者通过盈余管理以在短期内提高企业的期末盈余[28]。除了上述这两种方式外,管理者还可能通过改变创新投入来实现分析师的盈利预测。Long等[29]的研究表明,企业在进行杠杆收购之后会通过降低研发支出来增加短期利润。因此,我们认为,分析师盈利预测压力会对企业的创新投入产生影响,并且在不同情境下其影响程度是不同的。

当企业上一年的绩效达到或超过了分析师预测时,本文认为分析师盈利预测压力并不会对下一年的创新投入产生显著的影响。尽管有研究表明,上一年的绩效超过分析师预测的企业往往可能会在下一年面临更高的预测[26],使得管理者在下一年仍会面临一定的盈利压力。然而本文认为,在该种压力下管理者往往不会有强烈的动机去缩减下一年的创新投入。首先,上一年的绩效已经达到或超过了分析师预测,管理者在短期内就不会面临较大的被解雇的风险;其次,若管理者在下一年选择缩减创新投入,还面临着被董事会等监督机构发现的风险。因此,从代理理论的视角出发,管理者作为风险厌恶者,在进行下一年的创新投入决策时产生代理问题的可能性较小。

相反地,若企业上一年的绩效没有达到分析师预测,那么管理者被解雇的风险就会大幅度上升[13,18,26]。这使得管理者在下一年面临巨大的盈利压力。因此,管理者为了降低离职风险,很有可能通过缩减创新投入来增加企业短期盈余,以试图在下一年达到分析师预测。上一年企业绩效没有达到分析师预测的程度越高,管理者在下一年缩减的创新投入就越多。

H1:当企业绩效没有达到分析师预测时,分析师盈利预测压力对企业下一年的创新投入有显著的负向影响。

2.2 董事会规模的调节作用

董事会作为联结股东与经理层的纽带,是一种重要的公司治理机制,已被众多研究者视为公司治理机制的核心。其中,关于董事会规模的治理作用,学术界还没有达成一致的结论。一种观点认为,随着各方面专家的加入,董事会的知识储备会随着董事会规模的增加而增加[30]。这有助于董事会决策科学性的提高和监督效果的提升。然而,另一种观点认为,董事会规模过大会造成董事会成员沟通和协调上的困难,还会形成董事会成员的搭便车现象,进而影响董事会的监督职能[31]。

研究发现,现代企业董事会规模增大的原因主要有以下几点[32]:首先,随着企业规模的增加和外部环境的动态变化,企业需要引入更多具备专业知识的人才来支持高难度的战略决策,这无疑有助于企业决策更加科学化、合理化;其次,2011年起企业按照监事会的规定引进新董事来担任独立董事,并且独立董事的比例至少要占董事会所有成员的三分之一。此外,随着市场竞争的日益激烈,各企业之间的合作进一步加深,企业之间往往会互派董事以更好地对合作单位进行监督。因此,本研究认为较大的董事会规模往往意味着企业较强的管控能力,有助于更有效地应对代理问题。

当上一年的企业绩效没有达到分析师预测时,管理者为了降低其被解雇的风险,可能会不顾企业的长远发展而缩减创新投入。此时,董事会作为一个监督机构,有助于抑制管理者在进行创新投入决策时代理问题的产生。董事会规模越大,管理者受到的监督越强,创新投入缩减的可能性就越小。因此,我们提出如下假设:

H2:当企业绩效没有达到预测时,董事会规模会减弱分析师盈利预测压力和下一年企业创新投入的负相关关系。

2.3 两职合一的调节作用

两职合一是指企业中的董事长与总经理由一人担任[33],代理理论认为,人都是机会主义者和自利主义者,管理者会出于私利而损害股东的利益。因此,根据代理理论,企业为了减少代理问题应进行两职分设以达到权力制衡,使得管理者按照股东的意图进行经营管理。而在两职合一的情况下,管理者将拥有更多的自由度去实现个人利益最大化[34]。尤其是当监督机制不完善或者投资者缺乏警惕时,代理问题就会变得更加严重。而管家理论则认为,两职合一给予了管理者明确的、不容挑战的地位和角色,对管理者来说是一种激励,能使他们较少受到外界环境的干扰从而充分发挥其积极性和创造性,提高组织绩效[35-36]。

本文从代理理论的视角出发,认为当上一年的企业绩效没有达到分析师预测时,两职合一会使得管理者更大力度地缩减下一年的创新投入来提高短期盈利水平,以达到分析师预测。

H3:当企业绩效没有达到预测时,两职合一会强化分析师盈利预测压力和下一年企业创新投入的负相关关系。

3 研究方法

3.1 样本选取及数据来源

本文运用2009~2012年上海证券交易所A股制造业上市公司的分析师预测数据计算分析师盈利预测压力,并用这些公司滞后一年的研发数据也就是2010-2013年的研发投入作为其创新投入,对相关假设进行检验。本文的研究数据来源有3个部分:与自变量分析师盈利预测压力有关的数据来源于国泰安分析师预测数据库;因变量数据(创新投入)来自Wind数据库;控制变量和调节变量即企业规模、企业年龄、所有权性质、ROE、组织冗余、董事会规模、两职合一等其他数据均从国泰安数据库中获得。在剔除缺失数据和异常值之后,最终得到844组观测数据构成的合并数据(pooled data)。

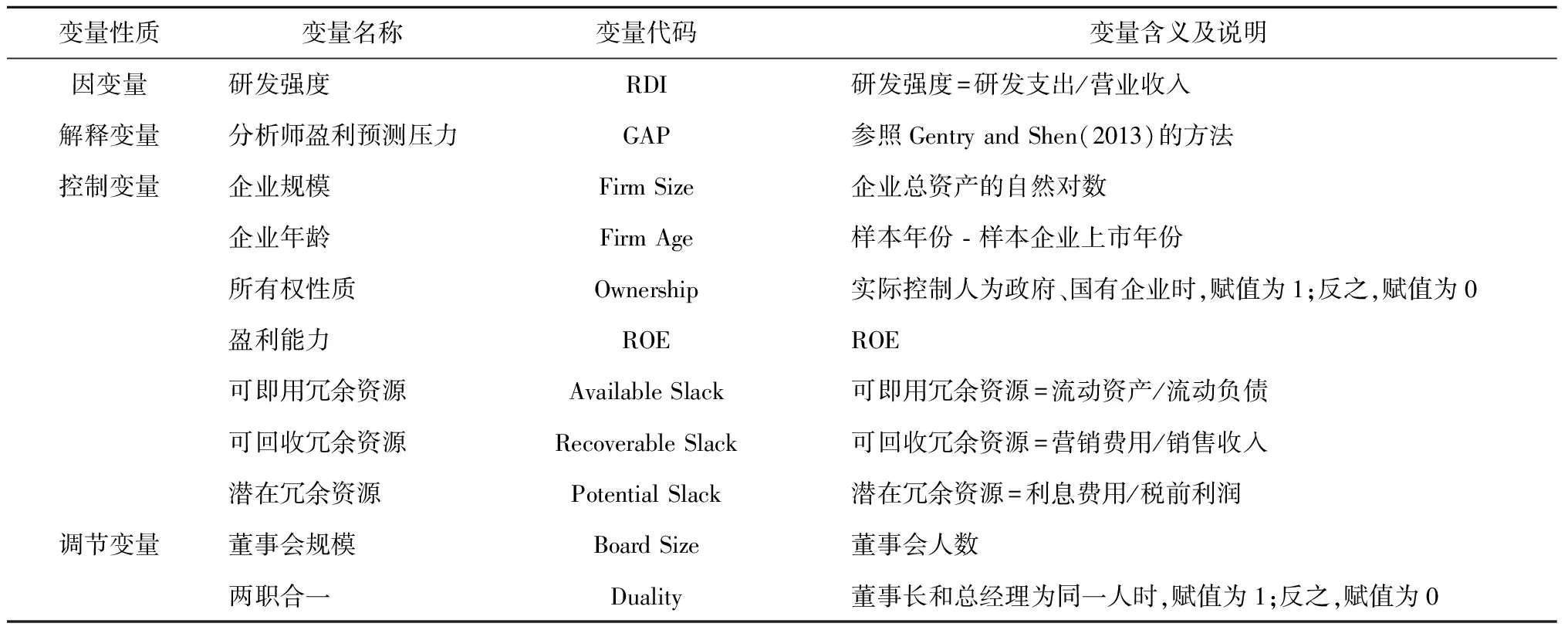

3.2 变量解释与定义

3.2.1 因变量:企业创新投入 国内外文献常用R&D投入或R&D研发人员数量来衡量创新投入。鉴于国内制造业上市公司R&D研发人员数量难以获取,故本文选取R&D投入作为企业创新投入的代理变量。R&D投入常以R&D支出额来表征,本研究为了消除规模带来的影响,最终选择R&D强度(R&D支出/营业收入)来衡量创新投入[37-38],用RDI表示(R&D Intensity)。

3.2.2 自变量:分析师盈利预测压力 本文参考已有文献的做法[39-40],用分析师预测与企业实际绩效之间的差异来衡量分析师盈利预测压力,用GAP表示。其中,用各个证券分析师对某公司的预测每股收益(EPS)的平均值来衡量分析师预测。尽管不同的分析师在同一时期对同一家公司会有着不同的盈利预测[41],但是研究表明分析师们的“一致意见”,或者说盈利预测的平均值,能够代表投资者们对该企业的期望值[26]。随着分析师们不断地获取新的相关信息,他们通常会在一年中多次对企业的盈利预测进行调整。Bartov等[11]的研究表明,企业实际财务报告公布之前最近的一次预测与企业实际绩效之间的差距往往最能引起投资者强烈的反响。因此,本文使用上市公司财务报告实际报出日之前的最近一次预测来计算分析师的平均预测每股收益。

此外,GAP用相对值而不是绝对值来衡量能消除因企业规模带来的分析师预测差异的影响[13]。为了防止分析师预测每股收益为负数时带来的符号变化,将GAP取绝对值。其计算公式如下:

3.2.3 调节变量 本研究的调节变量有两个,分别是董事会规模和两职合一。董事会规模用董事会的构成人数来衡量。当董事长和总经理为同一人时,两职合一赋值为1;反之,则赋值为0。此外,为了避免自变量和调节变量之间可能存在的多重共线性问题,本文按照Aiken等[42]的建议对变量进行中心化处理。董事会规模和两职合一分别用Board Size和Duality表示。

3.2.4 控制变量 除了分析师盈利预测压力之外,已有研究表明还有许多其他因素也会影响企业的创新投入。本文在参考了相关文献和考虑数据可得性的基础上,将企业规模(Firm Size)、企业年龄(Firm Age)、所有权性质(Ownership)、ROE、组织冗余(Slack)作为控制变量,以提升模型的拟合程度。

Greve[43]的研究表明,拥有更多冗余资源的企业往往会有更多的研发投入。本文用流动资产/流动负债来衡量可即用冗余资源(Available Slack),用利息费用/税前利润来衡量潜在冗余资源(Potential Slack),并用(管理费用+销售费用)/销售收入来衡量可回收冗余资源(Recoverable Slack)[44-46]。

有关研究表明,企业规模和企业年龄往往会对企业的创新活动产生影响[47-48]。并且,国有企业由于其本身的效率缺陷和所有者缺位,会导致其对创新活动缺乏应有的关注[49]。此外,盈利能力较强的企业可能会因为满足于现状而倾向于减少创新投入。因此,本研究还引入企业规模、企业年龄、所有权性质和ROE作为控制变量。

本研究的因变量、自变量、控制变量、调节变量的名称、代码及赋值方法如表1所示。

表1 变量赋值说明

4 实证结果与分析

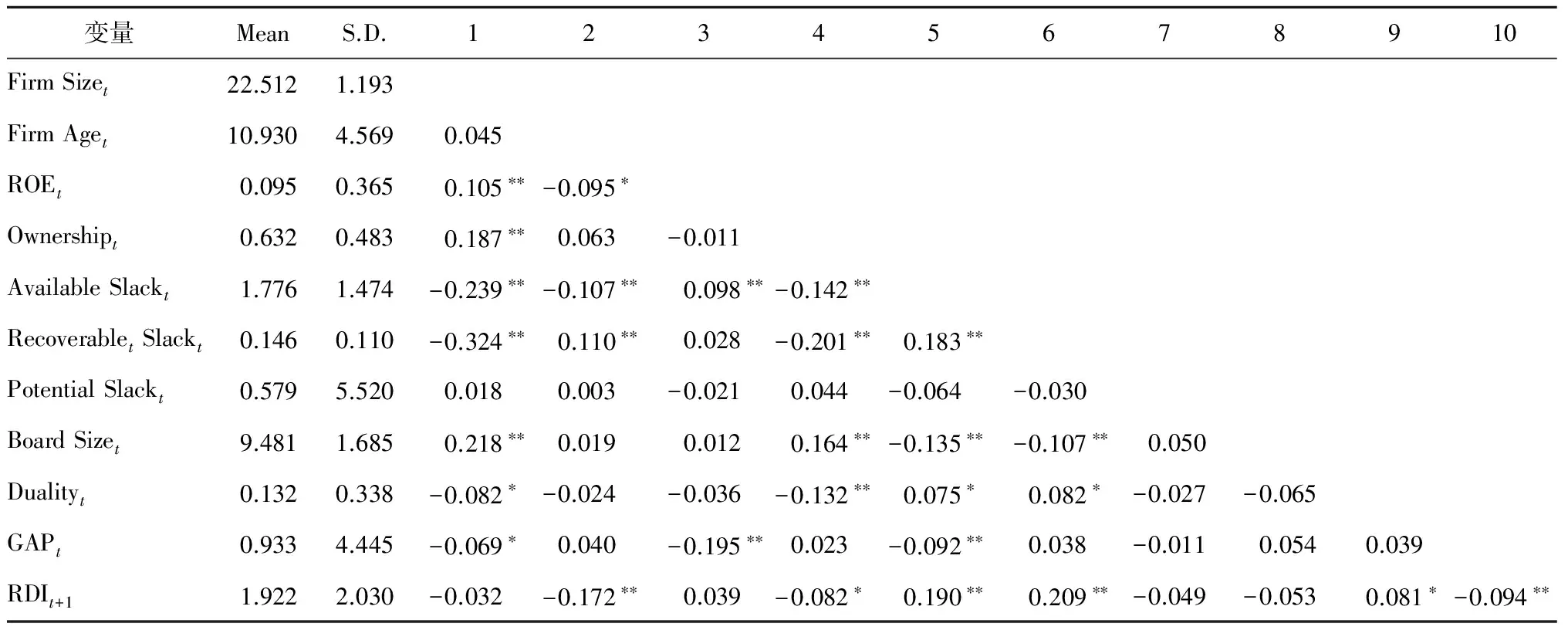

4.1 变量描述性统计与相关性分析

由于上市公司在上年达到预测和没有达到预测的情况下可能会有不同的行为表现,故本文重点关注的是其在这两种情境下绩效差异对企业研发强度的影响。因此,将样本分成上一年没有达到预测和达到预测两个子样本,并对这两个子样本分开进行检验。因变量研发强度滞后自变量和控制变量一年。

对全样本中用到的各个变量进行了描述性统计分析。控制变量、调节变量、解释变量及被解释变量的平均值、方差以及Pearson相关系数如表2所示。由表2中可见,分析师盈利预测压力与企业研发强度(r=-0.094,p<0.01)呈现显著的负相关关系。同时,解释变量和控制变量两两之间的相关性系数均小于0.5,说明其相关性较低,因此排除各自变量之间存在较严重多重共线性的可能。另外,表2中报告的是未中心化的变量,本文将对回归分析中交互项所涉及的解释变量和调节变量进行中心化处理[42],以进一步降低共线性。

表2 描述性统计与相关性分析

注释①:N=844,*表示p<0.05,**表示p<0.01,***表示p<0.001,下同

注释②:RDI单位为百分比(%),下同

4.2 回归分析

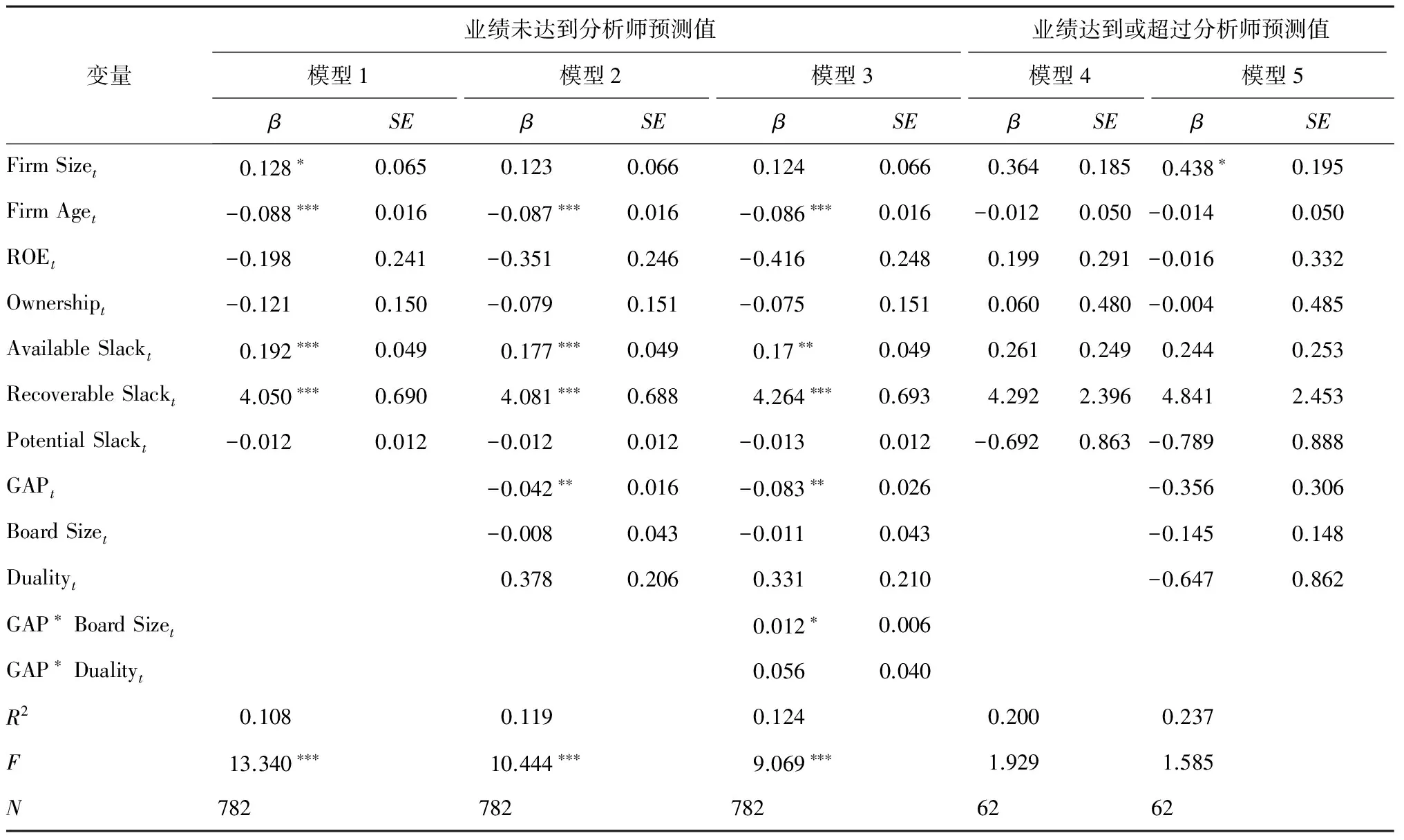

4.2.1 主效应 假设1提出当企业绩效没有达到分析师预测时,分析师盈利预测压力对企业下一年的研发强度有显著的负向影响。为了验证这个假设,首先,将企业研发强度设为因变量,加入控制变量(企业规模、企业年龄、ROE、所有权性质、可即用冗余资源、可回收冗余资源、潜在冗余资源)进行回归分析;然后,将自变量(分析师盈利预测压力)放入回归方程。从模型2的回归结果可以看出(见表3),当企业绩效没有达到预测时,外部盈利压力对企业创新投入有显著的负向影响(β=-0.042,p<0.01)。因此,假设1得到验证。另外,从模型5可以发现,当上一年的企业绩效达到预测时,分析师盈利预测压力对下一年研发投入并没有显著的负向影响。

4.2.2 调节效应 假设2和3提出,当上一年的企业绩效没有达到分析师预测时,董事会规模会弱化分析师盈利预测压力与企业研发强度之间的负向关系,而两职合一则会强化分析师盈利预测压力和企业研发强度之间的负向关系。为了验证这两个假设,首先将企业研发强度设为因变量;然后,依次引入控制变量、自变量(分析师盈利预测压力)和调节变量(董事会规模、两职合一);最后,加入自变量和调节变量的乘积项。为了消除共线性,在构造自变量和调节变量的乘积项时,将自变量和调节变量分别进行中心化处理。回归分析结果如表3所示。从表3中的模型3可知,董事会规模与分析师盈利预测压力之间的交互项会对企业研发强度产生显著的正向影响(β=0.012,p<0.05),两职合一与分析师盈利预测压力之间的交互项并没有对企业研发强度产生显著的负向影响。这表明,当企业绩效没有达到预测时,董事会规模越大,管理者在面对分析师盈利预测压力时缩减研发投入的程度越低,假设2得到支持。但是,当企业绩效没有达到预测时,回归结果并没有表明两职合一会使得管理者更大程度地缩减下一年的研发费用,假设3没有得到支持。原因可能在于根据管家理论的观点,两职合一对于管理者来说可能会起到一种激励的作用,这种激励作用或许减少了管理者的自利行为。两职合一带来的较大的管理自由度可能使得管理者感受到企业对他的信任和依赖,因而管理者在进行决策时会出于对企业长远发展的考虑,不太可能大幅度缩减研发投入。

表3 模型回归分析结果

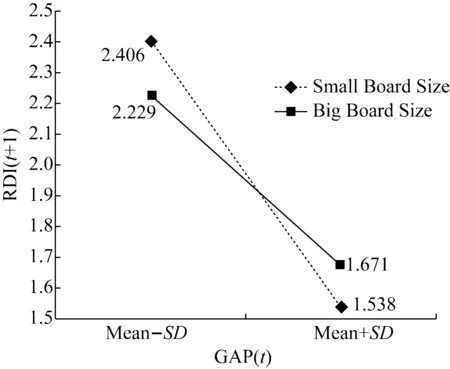

为了更直观地刻画假设2提出的调节变量的显著交互作用,我们根据Aiken等[42]推荐的方法,将分析师盈利预测压力的平均值分别加减一个单位的标准差,描绘了当企业绩效没有达到预测时,董事会规模大小在分析师盈利预测压力和企业研发强度中的调节作用,如图1所示。

图1 董事会规模的调节作用

观察图1可以发现,当董事会规模较大时,图中线段的斜率更小,即研发强度降低的幅度越小。这意味着较大的董事会规模能帮助控制并减轻代理问题。具体地说,当上一年的企业绩效没有达到分析师预测而对管理者产生盈利压力时,管理者会怵于大规模董事会形成的密切监督而不敢为了一己私利来缩减下年的研发投入。因为董事会的规模越大,管理者受到的监督就越强,故而产生自利行为的可能性就越小。

5 结 论

本文基于代理理论,以我国上海证券交易所A股制造业上市公司为样本,从外部资本市场的经营期望角度出发,实证研究了分析师盈利预测带来的外部盈利压力可能导致的企业创新投入的缩减问题,并进一步探究了董事会规模和两职合一对该代理问题的影响。研究发现:

(1) 当企业上一年的实际绩效没有达到分析师预测时,分析师盈利预测压力对企业下一年的创新投入有显著的负向影响。也就是说,上一年的绩效差异造成的盈利压力会干扰管理者下一年的研发投入决策,导致代理问题的出现。管理者往往倾向于缩减下一年的研发投入以试图达到分析师预测,避免被解雇风险的进一步上升。

(2) 董事会规模在分析师盈利预测压力和企业创新投入之间起到正向的调节作用。这意味着董事会的规模越大,对管理者的监督作用就越强,因此较大规模的董事会对解决由盈利预测压力引起的创新投入减少问题具有一定的监督作用。

本文的理论意义在于将资本市场的经营期望纳入企业创新投入的研究框架,揭示了由分析师预测形成的盈利压力对企业创新投入的影响作用,丰富了企业外部经营期望对企业创新投入方面的研究成果,弥补了在中国情境下相关研究的不足,并为今后进行创新投入方面的研究提供了一个新的研究视角。此外,企业的内部监督机制在减少股东和经理人的代理问题中起着非常重要的作用,较大的董事会规模往往意味着对管理者较强的监督作用。因此,本研究的管理实践意义在于,企业在推行创新型战略的时候要意识到分析师盈利预测压力可能会对管理者的创新决策产生干扰,避免过小的董事会规模对管理者造成的管控不足的问题,不断提升公司的治理水平,最大程度地减少代理问题。

[1] Barker III V L, Mueller G C. CEO characteristics and firm R&D spending [J]. Management Science, 2002, 48(6): 782-801.

[2] Jefferson G H, Huamao B, Xiaojing G,etal. R&D performance in Chinese industry [J]. Economics of Innovation and New Technology, 2006, 15(4-5): 345-366.

[3] Khanna T, Iansiti M. Firm asymmetries and sequential R&D: Theory and evidence from the mainframe computer industry [J]. Management Science, 1997, 43(4): 405-421.

[4] Ayyagari M, Demirguc-Kunt A, Maksimovic V. Firm innovation in emerging markets: role of governance and finance [J]. The World Bank Mimeo, 2006.

[5] Chen W R. Determinants of firms' backward-and forward-looking R&D search behavior [J]. Organization Science, 2008, 19(4): 609-622.

[6] Fried D, Givoly D. Financial analysts' forecasts of earnings: A better surrogate for market expectations [J]. Journal of Accounting and Economics, 1982, 4(2): 85-107.

[7] Brown L D, Rozeff M S. The superiority of analyst forecasts as measures of expectations: Evidence from earnings [J]. The Journal of Finance, 1978, 33(1): 1-16.

[8] 陈可喜, 陈雯婷. 分析师盈利预测压力与企业投资效率——来自中国A股市场的证据 [J]. 会计与经济研究, 2015(5): 57-70.

[9] Liu W, Wang H, Hitt M A. Earnings pressure and corporate philanthropy: The influence of analysts and foreign exposure [J]. Academy of Management Proceedings, 2015(1): 16156.

[10] Zhang Y, Gimeno J. Earnings pressure and competitive behavior: Evidence from the US electricity industry [J]. Academy of Management Journal, 2010, 53(4): 743-768.

[11] Bartov E, Givoly D, Hayn C. The rewards to meeting or beating earnings expectations [J]. Journal of Accounting and Economics, 2002, 33(2): 173-204.

[12] Burgstahler D, Dichev I. Earnings management to avoid earnings decreases and losses [J]. Journal of Accounting and Economics, 1997, 24(1): 99-126.

[13] Puffer S M, Weintrop J B. Corporate performance and CEO turnover: The role of performance expectations [J]. Administrative Science Quarterly, 1991: 1-19.

[14] Graham J R, Harvey C R, Rajgopal S. The economic implications of corporate financial reporting [J]. Journal of Accounting and Economics, 2005, 40(1): 3-73.

[15] Amihud Y, Lev B. Risk reduction as a managerial motive for conglomerate mergers [J]. The Bell Journal of Economics, 1981: 605-617.

[16] Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[17] Shleifer A, Vishny R W. A survey of corporate governance [J]. The Journal of Finance, 1997, 52(2): 737-783.

[18] Farrell K A, Whidbee D A. Impact of firm performance expectations on CEO turnover and replacement decisions [J]. Journal of Accounting and Economics, 2003, 36(1): 165-196.

[19] Marginson D, McAulay L. Exploring the debate on short-termism: a theoretical and empirical analysis [J]. Strategic Management Journal, 2008, 29(3): 273-292.

[20] Wiersema M F, Zhang Y. CEO dismissal: The role of investment analysts [J]. Strategic Management Journal, 2011, 32(11): 1161-1182.

[21] Cohen W M, Levinthal D A. Absorptive capacity: A new perspective on learning and innovation [J]. Administrative Science Quarterly, 1990: 128-152.

[22] Scherer F M, Ross D. Industrial market structure and economic performance [J]. University of Illinois at Urbana-Champaign's Academy for entrepreneurial leadership historical research reference in entrepreneurship, 1990. Available at SSRN: http://ssrn.com/abstract=1496716.

[23] 陈守明, 唐滨琪. 高管认知与企业创新投入——管理自由度的调节作用 [J]. 科学学研究, 2012, 30(11): 1723-1734.

[24] Bradshaw M T. How do analysts use their earnings forecasts in generating stock recommendations? [J]. The Accounting Review, 2004, 79(1): 25-50.

[25] Finkelstein S, Hambrick D C, Cannella A A. Strategic leadership: Theory and research on executives, top management teams, and boards [M]. Oxford University Press, USA, 2009.

[26] Kasznik R, McNichols M F. Does meeting earnings expectations matter? Evidence from analyst forecast revisions and share prices [J]. Journal of Accounting Research, 2002, 40(3): 727-759.

[27] Bernhardt D, Campello M. The dynamics of earnings forecast management [J]. Review of Finance, 2007, 11(2): 287-324.

[28] Degeorge F, Patel J, Zeckhauser R. Earnings management to exceed thresholds* [J]. The Journal of Business, 1999, 72(1): 1-33.

[29] Long W F, Ravenscraft D J. LBOs, debt and R&D intensity [J]. Strategic Management Journal, 1993, 14(S1): 119-135.

[30] Zahra S A, Pearce J A. Boards of directors and corporate financial performance: A review and integrative model [J]. Journal of Management, 1989, 15(2): 291-334.

[31] Simpson W G, Gleason A E. Board structure, ownership, and financial distress in banking firms [J]. International Review of Economics & Finance, 1999, 8(3): 281-292.

[32] 佘宁飞. 内部控制、董事会特征与管理者代理成本——基于中国主板上市公司的实证证据 [D]. 重庆:重庆大学, 2014.

[33] Rechner P L, Dalton D R. CEO duality and organizational performance: A longitudinal analysis [J]. Strategic Management Journal, 1991, 12(2): 155-160.

[34] Walsh J P, Seward J K. On the efficiency of internal and external corporate control mechanisms [J]. Academy of Management Review, 1990, 15(3): 421-458.

[35] 陈守明, 冉毅, 陶兴慧. R&D 强度与企业价值——股权性质和两职合一的调节作用 [J]. 科学学研究, 2012, 30(3): 441-448.

[36] Chen S, Bu M, Wu S, Liang X. How does TMT attention to innovation of Chinese firms influence firm innovation activities? A study on the moderating role of corporate governance [J]. Journal of Business Research, 2015, 68(5): 1127-1135.

[37] Hsieh P H, Mishra C S, Gobeli D H. The return on R&D versus capital expenditures in pharmaceutical and chemical industries [J]. IEEE Transactions on Engineering Management, 2003, 50(2): 141-150.

[38] Lev B, Sougiannis T. The capitalization, amortization, and value-relevance of R&D [J]. Journal of Accounting and Economics, 1996, 21(1): 107-138.

[39] Gentry R J, Shen W. The impacts of performance relative to analyst forecasts and analyst coverage on firm R&D intensity [J]. Strategic Management Journal, 2013, 34(1): 121-130.

[40] 王菁, 徐小琴, 孙元欣. 期望绩效差距对公司研发行为的影响——基于中国上市公司的实证分析 [J]. 经济经纬, 2016, 33(1):120-125.

[41] Hunton J E, McEwen R A. An assessment of the relation between analysts' earnings forecast accuracy, motivational incentives and cognitive information search strategy [J]. Accounting Review, 1997: 497-515.

[42] Aiken L S, West S G, Reno R R. Multiple regression: Testing and interpreting interactions [M]. Sage, 1991.

[43] Greve H R. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding [J]. Academy of Management Journal, 2003, 46(6): 685-702.

[44] Wiseman R M, Bromiley P. Toward a model of risk in declining organizations: An empirical examination of risk, performance and decline [J]. Organization Science, 1996, 7(5): 524-543.

[45] Bourgeois L J, Singh J V. Organizational Slack and Political Behavior Among Top Management Teams [J]. Academy of Management Annual Meeting Proceedings, 1983(1):43-47.

[46] Palmer T B, Wiseman R M. Decoupling risk taking from income stream uncertainty: A holistic model of risk [J]. Strategic Management Journal, 1999, 20(11): 1037-1062.

[47] Chen M J, Hambrick D C. Speed, stealth, and selective attack: How small firms differ from large firms in competitive behavior [J]. Academy of management Journal, 1995, 38(2): 453-482.

[48] Yasuda T. Firm growth, size, age and behavior in Japanese manufacturing [J]. Small Business Economics, 2005, 24(1): 1-15.

[49] Kim H, Kim H, Lee P M. Ownership structure and the relationship between financial slack and R&D investments: Evidence from Korean firms [J]. Organization Science, 2008, 19(3): 404-418.

The Influence of Analyst's Profit Forecasting Pressure on the Company's Innovation Investment—the Moderating Role of Corporate Governance Structure

CHENShouming,SHAOWanling

(School of Economics and Management, Tongji University, Shanghai 200092, China)

Based on corporate governance theory, this paper proposes that earnings pressure from securities analysts’ forecast can have a negative impact on corporate innovation investment from the perspective of capital market expectation and how this relationship affected by corporate governance characteristics. We test the above model and hypotheses by using the data of A-share manufacturing companies listed in Shanghai Stock Exchange. The empirical results show that earnings pressure from securities analysts’ forecast has a significant negative influence on firms’ innovation investment when firm performance did not meet forecasts last year. In addition, a larger board can serve as a monitoring mechanism to reduce this agency problem.

earnings pressure; innovation input; agency problem; corporate governance

2017-05-08

国家自然科学基金项目“中国情境下高管团队交互记忆系统内涵、形成机制与影响后果:一项追踪研究”(71672127);同济大学中央高校基本科研业务费资助项目“基于大数据文本分析的企业高管认知与战略关系研究”(20160626)

陈守明(1968-),福建福州人,教授,博士,主要研究方向为创新管理。E-mail:schen@tongji.edu.cn。 邵婉玲,浙江绍兴人,硕士生,主要研究方向为战略管理、创新管理。

1005-9679(2017)03-0074-08

F 272.3

A