配电网工程结算审计分析

2017-07-12杨学梅

杨学梅

摘要:配电网投资规模逐步加大,对工程管控力度应进一步加大。工程审计作为工程管控的重要环节,对提升工程管理、控制工程造价具有重要作用。本文分析了配电网工程报审结算中存在的问题,并提出了审计对策。

Abstract: With gradually increasing investment scale of the distribution network, the project management and control efforts should be further increased. As an important part of project management and control, the project audit plays an important role in improving project management and controlling project cost. This paper analyzes problems existing in the distribution network project settlement, and puts forward the countermeasures of the audit.

關键词:配电网工程;结算审计;管控力度

Key words: distribution network engineering;settlement audit;control

中图分类号:TM73;F239.4 文献标识码:A 文章编号:1006-4311(2017)19-0167-02

0 引言

配电网是电力系统中输配电中的配电,就是电能被分配到各个用户处的这一级。配电网主要由相关电压等级的架空线路、电缆线路、变电站、开关站、配电室、箱式变电站、柱上变压器、环网单元等组成。配电网根据电压等级分类,可以分为高压配电网(35-110千伏)、中压(6-10千伏)配电网和低压(220/380伏)配电网,本文针对35千伏及以下的配电网工程结算审计中发现的问题进行分析。

1 工程结算相关概念

1.1 工程造价构成

工程造价中的主要构成部分是建设投资,建设投资是为完成工程项目建设,在建设期内投入且形成现金流出的全部费用。建设投资包括工程费用、工程建设其他费用和预备费三部分。工程费用是指建设期内直接用于工程建造、设备购置及其安装的建设投资,可以分为建筑安装工程费、设备购置费。建筑安装工程费由直接费、间接费、利润和税金组成。直接费用由直接工程费和措施费组成。直接工程费包括人工费、材料费、施工机械使用费。措施费包括环境保护费、文明施工费、临时设施费等。间接费包括规费和企业管理费。

1.2 工程结算

工程结算是指施工单位与建设单位直接根据双方签订的合同进行的工程合同价款结算。在当前甲供材的建设环境下,一般指工程造价中的建筑安装工程费。

工程结算依据包括国家有关法律法规、国家有关部门发布的工程造价计价标准、办理等、合同、招投标文件、竣工图、施工图、开竣工报告等相关资料。

1.3 计价模式

目前我国有两种计价模式存在,一是预算定额计价模式,一是工程量清单计价模式。工程量清单由分部分项工程量清单、措施项目清单、其他项目清单、规费、税金项目清单组成,清单项目的划分一般是按“综合实体”进行分项,每一个分项工程一般包含多项工作内容。工程定额计价模式的主要依据为国家、省、有关主业部门制定的各种定额,其性质是指导性,定额的项目划分一般按施工工序,每个工序项目工作内容较为单一。

2 报审结算存在的问题

当前配电网多采取预算定额的计价模式,预算定额模式下,施工单位报审的结算在定额、费率及工程量、材料价格方面往往存在如下典型问题:

2.1 定额套用及费率错误

①高套定额。如土方开挖按照人工开挖套用定额,实际为机械开挖,人力运输实际为500以内,套用1000米以内的定额。②重复套用定额,如电缆头终端制作安装工序,套用终端制作安装定额后,再套用压接线端子定额,而实际终端制作安装定额工作内容包含压接线端子,属于重复套用。③地形系数。如结算中列支泥沼比例,通过地形增加系数多计费用,而实际设计及现场均无泥沼。④多计取措施费等。如取费中多计取冬雨季施工增加费、夜间施工增加费,按照预算规定,冬雨季施工费在工期跨越冬季、雨季时计列,夜间施工增加费夜间施工增加费是在夜间连续施工的工程中计列。⑤多计取规费。部分预算规定社会保障费、住房公积金应按人工费的85%为基数计取,但实际按100%为基数计取。⑥措施费中项目重复计取。如临时道路实际包含在临时设施费总,结算时在直接工程费中重复计取。

2.2 多计算工程量

①与施工现场和图纸不符,直接多计工程量。如线路长度实际为6公里,报审7公里,电杆杆坑挖土土方与图纸或者设计标准存在较大差异,多计取工程量。②计量单位错误,多计工程量。如避雷器按照定额中计量单位为组,结算中以3台计,结算费用多出2倍。电缆沟长度计量单位为100米,计算中以米计量。或将某项工程量小数点点错位,多加零,计算公式设置错误等。③通过签证多计工程量。工程签证是在工程项目实施过程中,发包方与承包方就需要调整或补充的事项,在协商一致的情况下,经双方签字盖章而订立的一种补充证明材料。许多施工单位都采取在工程项目中通过签证增加工程造价取得利益,通过办理已经在措施费等费率中包含的工程量签证办理虚假签证多计工程量,变更工程只签增加的不签减少的等。

2.3 材料价格

①甲供材料计入结算中。如结算中列支控制电缆材料费,实际控制电缆甲供。②未按合同约定执行乙供材料价格。如合同约定乙供材料按照当地定额站发布的施工期间建材造价信息综合平均价执行,而实际结算中采用的是竣工时的建材造价信息最高价。

3 审计对策

3.1 审计方式方面

①信息化查询和标准检索相结合。查询GPS、PMS及ERP系统获取工程概况、资产明细、物资收发等信息,并建立电子版工程审计标准库,标准库包括7套预算规定及相关调整文件、物资重量表、土方计算公式等,借助标准库实现快速检索,提升工作效率。

②全面查看和重点纠错相结合。首次全面查看送审结算书中定额及取费,并对历年审计过程中发现的定额高套、人工费多计及其他费用错计等频发问题整理形成错误集,结合错误集有针对性地再次重点查看结算书,防止问题重复出现,保证取费正确性。

③图纸计算和现场查看相结合。以工程图纸为计算基础,复核土石方、线路长度、运距运重等工程量,并根据复核结果、结算金额等,针对性抽取工程现场查看地形地貌、铁塔基数、现场跨越等,保證工程量准确性。

3.2 审计流程方面

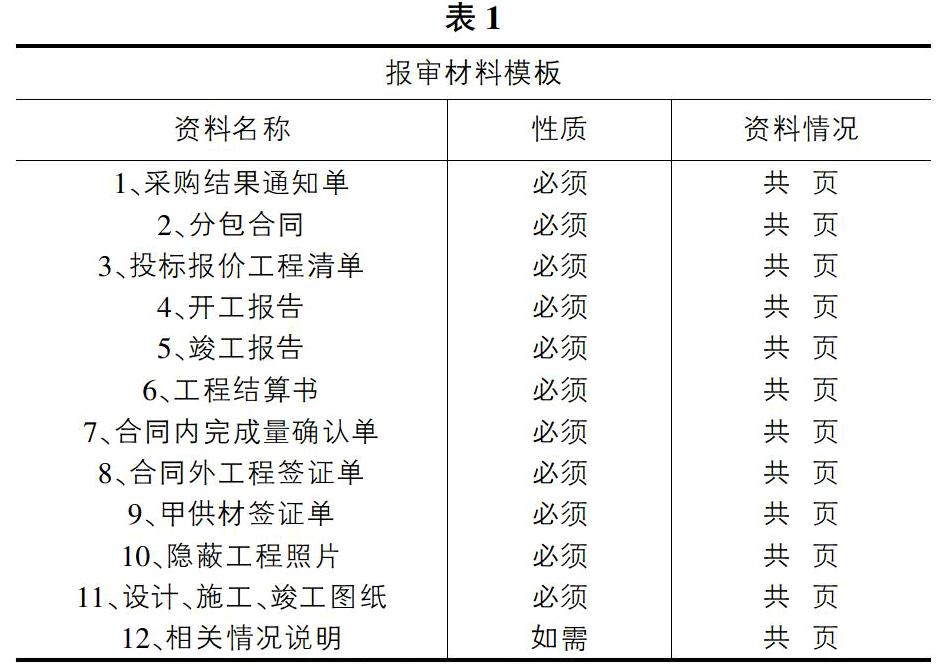

①制定程资料模板,对报审工程资料进行列项要求。

②根据报审资料结合现场进行审计。

1)复核定额套用的准确性。复核定额套用是否与采购阶段及合同签订的组价定额相一致;复核是否有定额就高不就低或多套定额的问题。2)复核取费的准确性。复核取费是否与采购阶段及合同签订的组价定额相一致;取费费率是否扩大,是否多计冬雨季施工费等,是否重复计取临时设施费等。3)复核工程量是否与现场一致。根据图纸计算,结合现场查看及逻辑计算,复核是否存在多计工程量的情况。4)复核签证的规范性。检查签证单是否有业主、承包商、监理工程师的签字盖章,签章是否伪造,复印件与原件是否一致,是否价量同签等情况。5)复核材料的价格与数量。根据合同及与建设单位沟通确定甲供材料的范围,复核是否存在多计甲供材料的情况,查看合同约定的乙供材料定价,复核是否存在高计材料价格的问题。

参考文献:

[1]张岐松.电网建设工程造价审计的方法[J].中国内部审计 2014(12):71-74.

[2]戴芝安.工程五算审计[M].中国时代经济出版社,2012,9.

[3]陈义生.信息系统审计初探实例[J].审计与理财,2013(5):15-16.

[4]施绮,王洪飞,李清龙.技术改造项目后评价管理的研究与实现[J].华东电网,2014,42(12):2731-2734.