财务视角下公共图书馆内部控制问题研究

2017-07-12王思懿

王思懿

摘要: 叙述了公共图书馆内部控制的内涵,以委托——代理理论为基础,分析了公共图书馆实施内部控制的必要性。结合财务工作的实际情况,从内控环境、财务队伍建设、信息化管理平台、内部审计和绩效考核等方面给出了优化内部控制的具体实践措施。

Abstract: Based on the theory of Principal-agent, this article says the connotation of internal control in public library, analyzes the necessity of promoting internal control in public library. Taking the financial situation into consideration, it puts forward some practical measures to optimize the internal control from the aspects of internal control environment, construction of financial team, information management platform, internal audit and performance merit.

关键词: 公共图书馆;信息化管理;内部控制

Key words: public library;information management;internal control

中图分类号:G250.7 文献标识码:A 文章编号:1006-4311(2017)19-0015-02

1 公共图书馆内部控制的内涵

社会的进步与发展极大地满足了人们的物质需求,与此同时,越来越多的人开始关注自身文化素质的提高。公共图书馆作为社会文明的窗口,在信息传递与共享方面发挥着重要的作用。得益于知识经济的蓬勃发展,公共图书馆的数量和馆藏规模都在逐渐增加,经营资金的收支管理和成本控制显得尤为重要。

公共图书馆的内部控制是指为了保证图书馆财务信息的真实可靠性、管理活动的效率和经济活动的合法合规性,由单位高级管理层和其他工作人员设计、执行的制度。广义地讲,图书馆的内部控制是指图书馆的内部管理系统,具体包括为保证单位内部控制目标的实现所采取的一系列必要的管理措施[1]。

2 公共图书馆开展内部控制的必要性分析

一般认为,内部控制是对企业而言,没有必要对公共图书馆进行内部控制。但在我国,公共图书馆属于事业单位,这就决定公共图书馆的经营目标和管理绩效评估标准与企业存在很大差异。就經营风险和职工薪酬风险来说,企业比事业单位承担更大的经济压力。对于发展萎靡不振的企业,债务资本可能将企业压得叫苦不迭,每期的职工薪酬更会成为“压死骆驼的最后一根稻草”。企业发展如同逆水行舟,不进则退。激烈的外部竞争迫使企业不断探求、摸索科学的经营方法。经过十几年的努力,企业现已建立起相当成熟的内部控制制度。而行政事业单位,经营资金主要来源于预算收入,职工薪酬由国家或者地方财政部门直接划拨。相较于企业,行政事业单位几乎没有任何的生存风险,在单位内部接连出现内控意识薄弱、内控建设动力不足等问题,由此而造成的业务舞弊、严重违法违规问题并非个例。

与高速发展的企业相比,内部管理水平是制约行政事业单位发展的瓶颈,而内部控制的高效执行对管理水平的提升能起到立竿见影的作用。

3 公共图书馆实施内部控制的理论基础

3.1 委托——代理理论概述

委托——代理理论认为组织(企业、图书馆等)是一系列契约的集合体。在这种契约下,一方(委托人)授权另一方(代理人)为自己(委托人)的利益从事一些活动,这就形成了委托——代理关系[2]14。在委托——代理关系中存在3方面显著的特征:信息不对称、利益不完全相同和风险偏好不同。在一项经济业务中,委托人授予代理人一定的经济决策权,委托其为实现自己(委托人)的目标而服务。对于具体的经济活动,代理人掌握着比委托人更多的信息。从委托——代理行为来看,代理人追求的是代理利益(工资福利水平、工作满意程度等)的最大化,委托人追求自身效益(公共产品的质量、公共项目的实施效果等)的最大化。委托代理行为目标的不同,势必导致两者利益的冲突,也会导致双方对于风险的接受程度不相同。委托人希望最大限度地发挥社会效益,所以愿意承担更大的风险;代理人的代理目标决定他不愿意接受更大的风险。

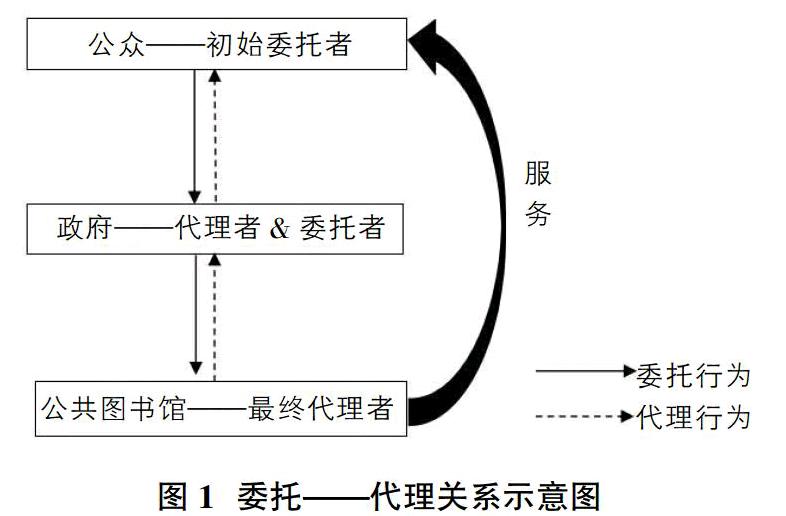

3.2 公共图书馆的委托——代理关系分析

委托——代理理论认为,委托——代理关系存在于所有组织和合作性活动中。公共图书馆作为事业单位的组成部分,同样存在委托——代理关系[3]。

从公众的角度分析,公众为享受自由、平等获取知识的权力,通过法定程序将自己的部分权力让渡给政府,及时缴纳合理的税款,委托其为实现自己权益服务。公众作为委托人,政府作为代理人,构成了合理的委托——代理关系。

从政府的角度分析,政府部门的运营资金来源于预算收入,预算收入具体又可以分为税收收入、专项收入和其他收入三个部分。归根结底,预算收入的资金最终来源是广大的人民群众。这个特点决定了对于资金的使用,政府必须接受社会公众的监督,同时为了维护公众能享受自由、平等获取知识的权力,政府有责任为其提供公共产品——公共图书馆。公共图书馆代理政府执行保障公民获取知识服务的职能[2]15。在政府与公众的关系中,政府为代理者;在政府与公共图书馆的关系中,政府又充当委托者。因此,在公众、政府和公共图书馆三者之间存在合理的委托——代理关系。

4 财务视角下完善公共图书馆内部控制的理性思考

4.1 强化管理层责任,改善内控环境

在单位推行内部控制管理,首先需要为其创建良好的内部环境,帮助内部控制顺利着陆。行政事业单位的内部控制环境分为外部环境和内部环境。内部环境中与单位实施内部控制密切相关的因素有:组织结构、人力资源政策、单位文化和内部审计。其中,单位负责人对内部控制的态度是单位文化的核心。如果单位领导认为应该加强内部控制來促进对公共权力运行的监管,单位中的其他工作人员也会受到上级领导的影响,积极响应内部控制建设[4]。公共图书馆要想做好内部控制,单位领导的重视是关键。单位负责人应做好榜样示范,积极主动学习内控管理知识,帮助关键部门正确认识完善内部控制的意义。图书馆领导人应基于内部控制制度的顶层设计,结合本单位的内部管理水平,组织关键部门科学、合理地设计内部控制标准,并定期对内部控制情况进行测评,有针对性地解决工作中出现的问题。

4.2 合理设置职能部门,不断提升从业人员素质

财务人员是单位会计工作的主体,内部控制需要有合格的会计工作人员,这是内部会计控制的根本前提。公共图书馆在选拔、聘用财务人员的过程中应将会计从业资格证书的取得作为基本条件,同时考察他们作为“财务人”的业务能力、职业道德等综合素质。在设置内部职能部门和工作岗位的过程中,根据本单位的业务情况,合理设置职能部门,对不同岗位的职责权限进行科学地划分,最终在不相容岗位和职务之间形成相互监督、有效制衡的管理机制。图书馆还应该定期组织财务人员进行财经法规和相关制度的学习,加强财务人员的内部控制意识,坚持按照原则办事。

4.3 完善内控信息化管理平台,加强信息交流与反馈

信息化具有化繁为简的能力,在推行内部控制的过程中,信息化能够规范单位财务管理行为,最大限度地降低人为因素对于内部控制的影响,在单位内部形为良好的信息传递渠道。图书馆工作人员通过将内部控制的基本要求固化在信息系统中,即可实现自动、实时地监控单位每一笔经济业务。应用信息化系统的同时,建立用户管理制度和操作系统的安全准则,明确不同岗位工作人员访问单位财务信息的权限,将信息安全责任落实到具体岗位和工作人员,确保信息传递的安全与保密[5]。

4.4 完善内部审计和绩效考核机制,提高工作热情

企业内部控制的建设经过十几年的努力,已经比较完善。分析其经验与教训可知,内部审计可以再监督单位的内部控制,内部审计质量关系到内部控制是否能持续有效运行。单位领导应该正确认识内部审计工作的重要意义,减少主观干预,尽最大可能保证审计工作的独立、有效进行。同时,内部审计人员应该积极参加学习培训,更新、完善自己的知识,努力提高审计工作的质量。

单位的内部控制实施还可以与绩效考核结合。考核依据不局限于工作业绩,将每位员工对内部控制管理的贡献纳入考核范围,并根据单位实行内部控制管理的年度不同分配以不同的权重,每个会计年度终了,对单位员工进行综合评定。将年度绩效考核结果与年终奖金、荣誉称号或者职位晋升结合,奖励为单位内部控制实施做出突出贡献的员工,由此激发单位工作人员对于内部控制建设的热情。

总之,公共图书馆的内部控制建设是一项系统工程,不可能毕其功于一役。作为一项长期的工作任务,它需要图书馆领导、关键部门的协作与配合,在单位内控制度顶层设计的指导下,通过团队的共同努力,借助先进的信息化平台和企业内部控制建设的经验,使公共图书馆的内部控制建设更加完善[6]。

参考文献:

[1]徐红兵.完善高校图书馆内部控制研究[J].大学图书情报学刊 2007,25(6):21-23.

[2]黄涛.基于公共经济学理论下的公共图书馆[D].西安:西北大学,2010.

[3]李西明.高校图书馆内部控制问题研究[J].图书馆学研究,2011(7):51-53.

[4]段椰.行政事业单位内部控制环境研究[D].北京:首都经济贸易大学,2016.

[5]张应龙.政府部门内部控制框架设计与有效运行[M].北京:化学工业出版社,2012:161-164.

[6]张少春.实施内控规范打造行政事业单位管理“升级版”[N].中国会计报,2014-01-03.