政府财务报告制度改革问题探讨

2017-07-07崔玉良

崔玉良

[摘 要] 伴随经济社会发展与公共体制改革,现行政府财务报告制度已不能全面反映资产负债信息与政府受托责任履职状况。财政部连续出台政府会计基本准则、政府财报编制办法和操作指南,改革进入实施阶段。通过剖析政府财报制度改革的现状与问题,提出改革实施建议。政府应该完善配套制度,建立科学财报体系;深化公共管理改革,全面披露财政信息;完善会计信息系统;建立统一资产平台系统;加强专题培训;加强政府财报审计,促进财报公开透明。

[关键词] 政府会计;政府财务报告;权责发生制

[中图分类号] F810.6 [文献标识码] A

作为政府会计体系核心部分的政府财报,依据收付实现制和权责发生制进行编报,通过报表形式,系统披露财政状况和受托责任履行。2014年,国务院发布权责发生制政府财报改革方案。2015年,《新预算法》明确规定以权责发生制编制政府财报。同年,财政部连续出台了政府会计基本准则、政府财报编制办法和操作指南。改革进入实施阶段,各级政府准备政府财报编报。

一、政府财报制度改革简述

现行政府财报依据收付实现制编报,通过决算分析监督预算执行。伴随经济社会改革发展,单纯依靠决算已无法对政府财务状况全面准确反映。为强化管理、降低成本、提高效率、防范风险,必然要改革现行政府会计制度,建立权责发生制政府财报体系,对政府部门成本费用、资产负债及现金流量等进行全面反映和系统分析。为使用者提供全面准确数据以供决策分析,促进财政长期可持续发展。

政府财报制度改革旨在完善政府财报编报与分析体系,充分利用政府财报与决算数据,系统分析比较财务会计与预算会计两种制度下的财报体系,利于信用评级、资产管理、绩效考核、防范风险、提高效率以及财政可持续发展。

二、政府财报制度改革意义

权责发生制政府财报全面反映成本费用等信息,为决策者提供有力支持:

第一,利于强化资产管理。政府财报除对资产使用及新增状况进行科学折旧和评估,也重视现有资产的养护修缮和使用年限延长等。对政府受托管理的国有企业产权、收益权和国企可持续盈利能力都更为关注。

第二,利于全面反映政府债务。科学反映隐性负债,全面揭示政府债务,对政府承诺形成的社保负债,国债、地方债券,国外贷款以及或有负债等信息都在政府财报中有效反映,更加有效的防范了政府财务风险。

第三,利于科学计量运行成本。权责发生制以配比确定成本,横纵向均可比,利于鼓励竞争,合理定价和收费。基于真实成本,以产品或经营成果衡量公共部门绩效,可提高工作质量和效率。科学测算政府运行成本率等指标,积极改进公共服务质量,提高部门竞争力。

第四,利于反映政府整体状况、利于管理者分析和决策。政府财报分为部门财报和综合财报。部门财报由部门编制,系统记录分析政府财务管理和运行效率水平,利于加强资产负债、绩效管理等;综合财报由财政编制,全面披露财务运行效果及持续性分析,有利于绩效考核、风险评估预警及长远规划制定。

三、政府財报改革的现状与问题

(一)现行预算会计与决算报告体系弊端

1.决算报告仅含预算收支。对收支因果关系、成本费用、受托责任履职等未充分说明。

2.收付实现制并未全面披露资产负债情况,不含隐形债务,债务风险无法有效防范。

3.决算报告未对现金流量进行披露,不利于决策分析。

4.信息披露不完全。一是固定资产折旧和评估与实际脱节。二是国企产权与资产使用情况不明,存在资产流失隐患。三是隐形债务重视不足,财政资金隐患严重。四是年终决算、财政结余不实,易导致决策失误。

(二)政府财报改革中的问题

1.政府资产状况核算存在困难。固定资产无法准确核算;缺少对国有产权的确认和反映;公共基础设施产权不清、核算不准;自然资源无法确认计量。

2.政府债务披露不完全。政府债务界定不明;政府担保债务未在财报披露。

3.收入、费用状况计量存在困难。成本费用与现金流实际发生时间不匹配。

四、政府财报改革实施建议

(一)完善配套制度,建立科学财报体系

加快预算会计制度改革;执行新会计制度;严格依照权责发生制,合理计提资产折旧;基建账务及时并账。

(二)深化公共管理改革,全面披露财政信息

提高公众认知,监督履职。

(三)完善会计信息系统

借鉴决算系统,提高编报效率,共享数据资源。

(四)建立统一资产平台系统

整合国企、行政事业、政府经管资产,统一汇总,避免遗漏和重复。明晰资产分类、计价、概念、边界,推动制度衔接,完善项目投资,合理开发资源。完善绩效考核和法规制度。

(五)加强专题培训

培养储备专业队伍,突破政府财报人才瓶颈。权责发生制会计核算专业复杂,对编报人员素质要求高,培训不应局限于改革初期集中开展,还应建立长效机制,适应会计改革与财政管理。

(六)加强政府财报审计,促进财报公开透明

敦促政府履职,保障资金安全。

五、政府财报改革体系构建——以M大学政府部门财务报告分析为例

(一)政府部门基本情况

M大学始建于1952年,经教育部批准,1958年开始本科教育,1982年开始研究生教育,是立足龙江、面向全国,具有鲜明特色的综合性商科大学。2006年在教育部普通高等学校本科教学工作水平评估中获得“优秀”,2012年入选国家“中西部高校基础能力建设工程”建设院校,2013年成为中俄经济类大学联盟成员,2014年被授予第四届“全国文明单位”称号。

(二)政府部门财务状况分析

1.资产负债状况分析

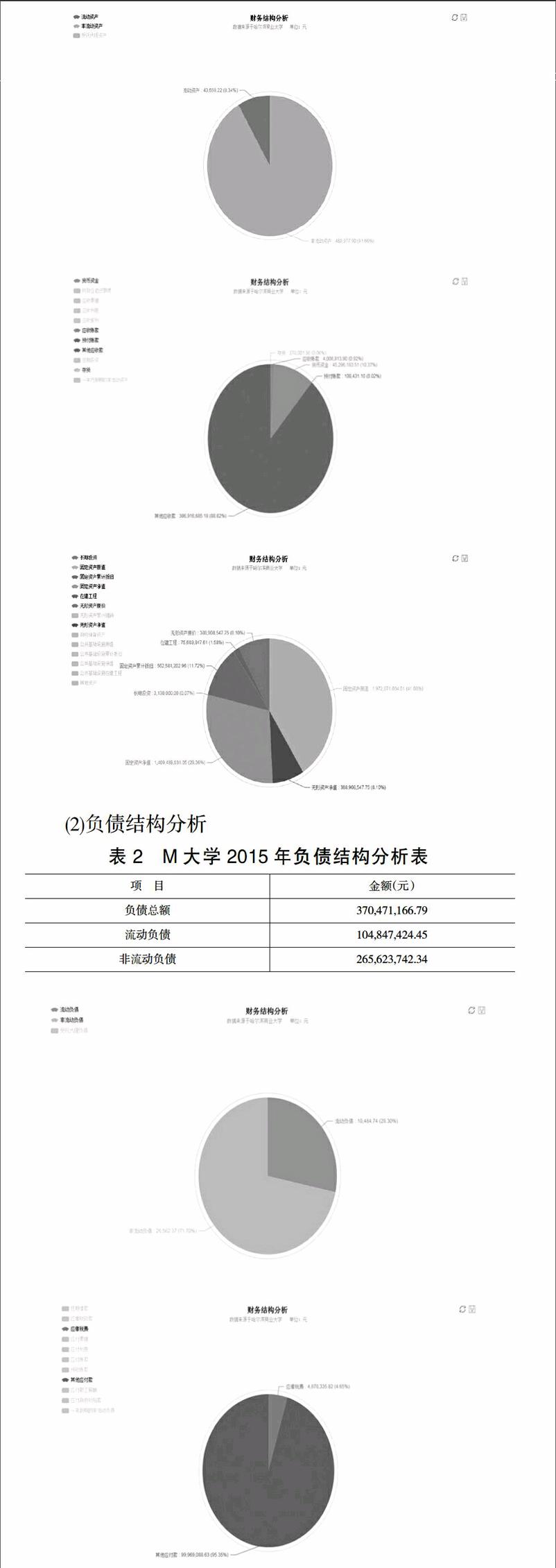

(1)资产结构分析

(2)负债结构分析

目前,M大学已进入招生规模和校园建设的稳定发展时期,银行贷款的还款压力逐年减轻,有效地缓解了学校资金压力。今后M大学仍需要继续努力,把主要目标转到提高办学质量和办学效益上来,大力加强自身的造血功能,开源节流,增收节支,提升学校综合实力。

(3)财务指标分析

(三)政府部门财务管理情况

1.统筹兼顾、保证重点,科学编制預算,推进预算执行

结合2015年学校实际批复预算和学校重点工作,在资金来源不增反降、专款专用资金占比高、各项支出刚性增长的前提下,反复测算、对比,在不减日常经费、增加教研经费等分配原则下,完成了校内预算的资金分配与划拨,保证了部门预算的执行效果:本年度全年预算指标72,982.39万元,实现预算支出57,712.42万元,当年教育事业预算支出48,088.03万元,预算支付系统执行进度为79.07%(实际支出/全年预算指标),当年预算完成良好;而且校内执行预算与部门预算从指标来源、项目内容、资金走向上均一致,避免了“两张皮”现象,提高了预算的刚性约束;在日常执行中,专人负责了解预算执行进度,向职能部门了解情况、推进预算执行,并开展了大项目的预算执行申报和预算绩效考评。

2.遵守制度、完善细则,严格支出管理,有序开展集中支付

制定了差旅费、办公费、图书资料费、专用材料费、印刷费的报销细则;规范了科研经费的支出,对调研用油、研究用电话费等支出均进行了控制;各项劳务费采用银行代发方式并必须提供支撑材料;原始发票需查验真伪后入账等等。面对不断增长的工作量,在提高会计核算与管理水平的同时,还要保证每一笔业务的会计处理手续齐备、核算准确、信息真实。截止到2015年12月31日共计录入凭证11508张(去年10330张),录入凭证笔数42418笔(去年34,494笔),附件张数155004张(去年110,963张),其中,公务卡业务29,673笔(去年22,455笔),转账业务12745笔(去年12,039笔)。国库集中支付日常业务量大、处理程序繁,2015年共上报资金支付计划350余笔,发生支付业务5539笔。

3.强化财政要求、严控现金支出、普及公务卡使用

按照财政文件要求,要严格控制现金支出范围与规模。通过不断宣传和强化,学校教职工基本全员接受和使用公务卡,并规范地使用公务卡和转账方式进行结算。对于公务卡强制结算目录以外确实无法刷卡业务,实行招行卡代发,学生报销业务实行建行卡代发,对外聘人员进行逐笔汇款。但与此同时,代发业务量的增大,使相关岗位人员的业务量随之加大,银行卡的丢失及注销也给工作添加了难度和业务量。

4.求真务实,开拓创新

切实加强党风廉政建设,完善内控制度,重大事项推行财务、纪检、审计联动监督。严格执行民主集中制,把“两学一做”活动与财务、资产重点工作有机结合,推动学校财务工作再上新台阶,打造政治强、业务精、作风正、纪律严、严谨务实的财务团队。

[参 考 文 献]

[1]黄志雄.政府综合财务报告试编阶段问题研究[J].财政研究,2017.

[2]吴翊.编制政府财务报告主推政府会计改革[J].商业会计,2017.

[责任编辑:高萌]