全球价值链背景下的中国产业现状及竞争力分析

2017-07-07王跃生李宇轩

王跃生++李宇轩

摘要:当前世界经济格局深入调整,贸易分工模式发生变化,同时中国进入产业供给侧结构调整时期。分析了中国参与全球价值链分工背景下的产业现状及发展趋势。使用WIOD数据库1995—2011年的国际投入产出表,从供给层面测算中国整体及货物生产业、服务业增加值输出。并基于增加值测算产业显性比较优势。中国自身增加值90%用于国内最终品和中间品的生产,不足10%用于国外生产;各产业自身增加值用于国外最终品生产的比例大于中间品;传统货物生产业优势下降,而高技术货物生产业不具备比较优势;多数服务业具备比较优势,但相对于发达国家竞争力不足。

关键词:全球价值链;增加值;测算增加值;显性比较优势;结构调整;最终品;中间品;贸易分工

中图分类号:F062.6 文献标识码:A 文章编号:1007-2101(2017)04-0066-11

一、引言

经济全球化大背景下,产品的生产环节不再局限于一个国家或地区的内部,而是国家或地区根据自身的禀赋优势,承接了产品生产的某一环节,并由此在生产过程中形成了价值增值链条。越来越多的发展中国家或新兴经济体参與分工,成为全球价值链(Global Value Chins)分工格局的一部分(程大中,2015)。而在全球价值链分工背景下的贸易中的增加值利得,也区别于总量贸易利得,成为研究重点。根据国家投入产出表,Hummels,D等(2001)通过定义垂直专业化(Vertical Specialization,VS),首次分析了一国在GVC背景下出口中包含的国内、外增加值。之后Daudin等(2011)、Johnson等(2012)、Wang等(2013)、Koopman等(2010、2014)对国家参与全球价值链的增加值贸易进行了不同程度的测算,并从增加值角度,分析产业参与全球价值链程度及演变趋势。

中国自改革开放至今,通过对外贸易拉动经济增长,但依靠廉价劳动力、资源消耗出口劳动密集型商品,本身并没有过多的增加值。同时中国作为加工贸易大国,进行大量的进口中间品再加工生产环节,出口仅获取组装费用,无法获取高价值。依靠外需进行的低价值生产以及应对金融危机,造成了中国当前产能过剩,且危机之后,各国尤其是发达国家去产业空心化,导致中国对外贸易疲软,多余产能无法输出。就中国内部而言,基于经济增长的逻辑必然,高技术产业逐步成为经济增长的核心动力。但由于过度的粗放增长以及经济体制缺陷、劳动力成本上升等原因,从而资源配置扭曲,技术落后,无法实现产业转型升级,造成有效供给约束,不仅无法满足多样化、高端化的生产、消费需求,更重要的是产业自身的竞争力不足,无法在危机之后全球价值链分工格局中占据优势。

二、文献综述

Hummels等(2001)根据国家投入产出表,测算了一国出口中所包含的进口中间品投入增加值,即垂直专业化VS。根据10个OECD国家及4个新兴经济体的投入产出表,发现这些国家垂直专业化占比21%,并且在1970—1990年之间,增长30%。但VS测算是基于两个假设,第一,进口的中间投入用于国内销售生产和用于供给外需的生产具有相同比例。第二,进口的中间品所含价值完全来自国外,且只有一个国家出口中间品。之后的文献,对两个基本假设进行了修正,不断完善增加值测算体系。Koopman等(2008)修正假设一,通过匹配中国投入产出表及海关贸易数据,分离加工贸易与一般贸易,指出中国入世之前,货物生产业出口中,加工贸易占比50%,入世之后,升至60%。Wang等(2009)使用亚洲投入产出表(AIO),实现了出口所含增加值来源分解,完成了对假设二的修正。之后,学者从不同角度对出口中的增加值进行研究,Johnson等(2012)定义了两种增加值出口概念,直接增加值出口即一国出口中直接被进口国家消化吸收,而间接增加值出口是通过中间国家出口至第三方国家的增加值。进一步将两者占总出口的比重定义为VAX。Daudin(2011)将VS1*定义为一国出口再进口回本国的增加值。Koopman等(2010,2014)同时对两个假设进行修正,将一国的出口分解为国内、国外增加值出口,进一步将前述学者的增加值研究归于一个统一的核算框架内,初步实现了一国增加值出口核算方法的整合。同时,完成了官方总值贸易统计(gross value terms)与国民账户贸易增加值统计(value-added terms)的对接,从总值贸易中对重复统计项及不同类型的增加值进行分离。Wang等(2013)的工作论文在Koopman(2014)的基础上进一步完成了双边产业层面的测算,并且从产业前向关联(forward-linkage)的角度即产业作为供给方向他国不同产业的增加值输出测算,本质上是考察一国的GDP(各产业增加值)用于何处。也可以从后向关联(backward-linkage)的角度即产业作为需求方从其他国家不同产业进口的增加值测算,考察了产业作为使用者,其生产的产品或服务中所包含增加值的来源。

国内的研究中,李昕和徐滇庆(2013)排除了加工贸易的重复统计及产权属于外资的企业之后,认为中国的外贸依存度并不高,且外贸失衡并不严重。罗长远和张军(2014)测算发现,中国出口在1995—2005年降低24%,主要原因是中国产业自身增加值创造能力较低。樊茂清和黄薇(2014)采用WIOD数据,发现中国1995—2009年,加工贸易增加值占比快速上升,知识密集型产业对出口中的国内增加值贡献上升。王岚和盛斌(2014)通过对中美双边贸易增加值分解,发现中国对美国的增加值贸易顺差占对美国总值贸易顺差的50.6%,从增加值角度而言,中国贸易顺差被高估一倍。陈雯和李强(2014)研究得到同样结果,认为中国出口贸易被夸大。卫瑞、张文城和张少军(2015)采用结构分解法,发现1995—2009年,外需引致的中国增加值出口增幅达629.36%,并指出影响中国增加值出口的主要因素为外需来源地、中国产业国际前向关联、国外最终需求规模。程大中(2015)发现1995—2011年中国以国外增加值占比衡量的与世界经济关联度上升,且倾向于由高收入经济体进口较多的增加值。而投入—产出关联指数表明,中国通过国际中间品的供给、需求两个渠道都深度融入全球价值链。叶作义等(2015)通过对中、日、美等七国的附加值测算,发现发达国家增加值本国使用率高于中国等新兴国家。进一步的研究中,樊茂清和黄薇(2016)通过贸易增加值分解,发现投资是中国对外贸易需求上升的主要原因,而资本投入是中国出口增加的重要推动力。在对加工贸易增加值的研究中,张杰、陈志远和刘元春(2013)通过中国工业企业数据库及海关贸易数据库,从微观角度发现提高中国出口所含国内增加值的主要是民营企业以及加工贸易外资企业。刘维林(2015)发现中国加工贸易的完全国外附加值率高于一般贸易近70%,且高科技产业对进口投入的需求更高。

中国当前的研究主要基于对增加值贸易等概念的辨析,同时对增加值进行不同程度的分解。且针对不同的问题,以往的研究使用的数据不同,测算方法不同。本文可能的贡献:第一,根据Wang等(2013)增加值测算方法的应用,基于供给层面,通过WIOD发布的跨国投入产出表,测算1995—2011年中国货物生产业、服务业整体及分产业的自身增加值国内外使用情况、变化趋势及国外地区分布。第二,根据Koopman等(2014)测算方法,剔除贸易中的重复统计,在增加值基础上测算中国17个货物生产业、18个服务业的增加值显性比较优势(VARCA)及其竞争力变化。第三,在前述数据分析的基础上,结合中国当前供给侧结构性改革,试图提出产业发展建议。

三、指标测算方法及数据说明

本文测算数据来源:WIOD数据库1995—2011年跨国投入产出表,该数据由欧洲经济共同体(European economic community)在产业分类法CPA(Classfication of Products by Activity)基礎上完成数据的分类统计,共包含41个国家和地区,其中27个欧盟国家、4个美洲国家、9个亚洲国家及地区、剩余地区,均为在世界经济格局中代表性国家。该数据库共35个产业,17个货物生产业,18个服务业(其中机动车销售与维修、燃料销售业、有雇工的私人住户两个服务业中国数据缺失)。文章借鉴范茂清和黄薇(2014)的分类,将货物生产业和服务业分别按照要素密集度分为劳动、资本、技术密集型产业。①测算指标为比值,因此没有进行相应的平减处理。

四、国家层面分析

本文将跨国投入产出表中的35个产业分为两大类,货物生产业及服务业,下文的分析都从两大类产业进行。

(一)国家层面分析

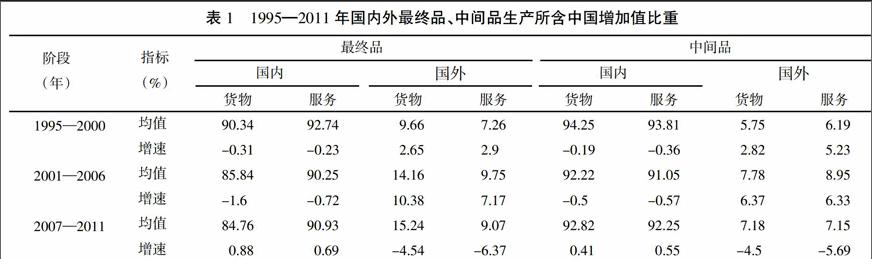

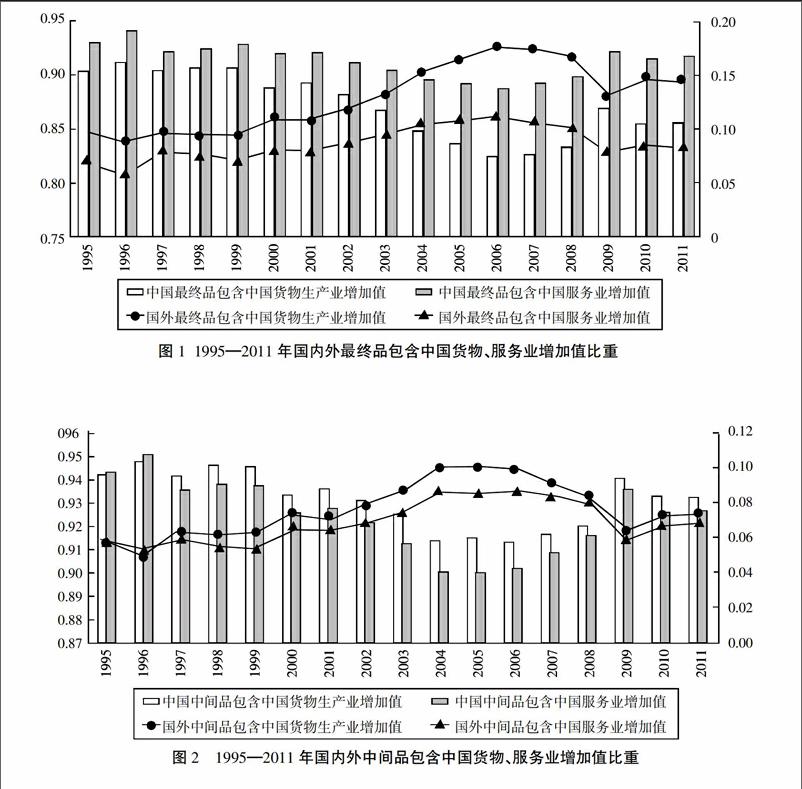

1. 国内外最终品包含中国货物、服务业增加值分析。图1展示了从供给侧角度,1995—2011年国内外最终品生产包含中国货物、服务生产业增加值比重。在整个考察年限,国内最终品生产年均包含国内货物生产业增加值比重87.11%,低于年均包含的服务业增加值比重91.33%。而国外最终品年均包含中国两大类生产业增加值比重分别为12.89%,8.67%。整体上,国内最终品所包含的两类增加值比重远大于国外。之后的分析从中国入世前(1995—2000年)、入世后(2001—2006年)及2007—2011年三个时间段来考察。

中国加入WTO之前(1995—2000年),国内最终品所含的中国服务业增加值年均比重92.74%,高于所含的货物生产业增加值比重90.34%,两者相差2.4%。从增速看,1995—2000年,中国最终品所含国内货物生产业增加值比重年均负增长0.31%,所含的服务业增加值比重年均负增长0.23%,降幅均不大。而在这一阶段,国外最终品年均所含的中国货物、服务业增加值比重分别为9.66%、7.26%,远低于中国国内最终品的占比。从增速来看,1995—2000年,国外最终品所含的中国货物、服务业增加值比重年均分别增长2.65%、2.9%,年均增幅同样较小。

在中国加入WTO之后(2001—2006年),国内最终品所含的服务业增加值年均比重90.25%,高于所含的货物生产业增加值比重85.84%,相差4.41%,相对于前一阶段差距增大。而在2001—2006年,两个比重分别负增长1.6%、0.72%,且在2006年国内最终品占中国货物、服务业增加值的比重降至考察年限的最低点82.36%、88.82%。同时,国外最终品年均所含的中国两大类产业的增加值比重分别为14.16%、9.75%,年均增长10.38%、7.17%,均较前一阶段有明显增长,在2006年占比达到考察年限的最高点17.64%、11.18%。

2007—2011年,国内最终品所包含的国内两大类产业增加值比重逐步回升,但是所包含的货物生产业增加值年均占比84.76%,低于所包含的服务生产业增加值占比90.93%。从增速看,国内最终品包含两大类产业增加值年均增长0.88%、0.69%。国外最终品所包含的国内两种产业增加值比重年均占比分别为15.24%、9.07%,与前一阶段相差不大,但是却表现出了下降的趋势,占比年均负增长4.54%、6.37%。并在2009年彻底结束前一阶段的增长趋势,分别占比13.06%、7.73%。之后仅有小幅增长。

2. 国内外中间品包含中国货物、服务业增加值分析。图2展示了从供给侧角度,1995—2011年国内外中间品生产包含中国货物、服务业增加值比重。在整个考察年限,国内中间品生产年均包含国内货物生产业增加值比重93.11%,包含国内服务业增加值比重92.38%。而国外中间品所包含的国内两种产业增加值比重分别为6.89%、7.62%。同样,国内中间品所包含的两类增加值比重远大于国外。

中国加入WTO之前(1995—2000年),国内中间品生产年均所包含的国内货物、服务业增加值比重分比为94.25%、93.81%,仅相差0.44%。且年均负增长0.19%、0.36%。同一阶段,国外中间品生产年均所包含的两种国内产业增加值比重5.75%、6.19%,年均增长2.82%、5.23%。同样由于开放程度较低的原因,中国增加值90%被包含于国内中间品生产过程中,对国外中间品生产的贡献不大。

中国加入WTO之后(2001—2006),国内中间品年均包含的国内货物生产业增加值比重92.22%,稍高于所包含的服务业增加值比重91.05%,所含的两种增加值占比年均分别负增长0.5%、0.57%,且在2004年达到整个考察年限的最低点,分别占比91.35%、89.99%。而这一阶段,国外中间品生产年均包含国内两种产业增加值比重分别为7.78%、8.95%,并在2004年达到考察年限的最高点,分别为8.65%、10%。年均增长率基本持平,分别为6.37%、6.33%。

2007—2011年,国内中间品生产所包含的两种产业增加值比重较前一阶段回升,年均占比92.82%、92.25%,基本持平,年均增长率分别为0.41%、0.55%。同时期国外中间品生产年均包含的国内两类生产业增加值比重分别为7.18%、7.15%,同样基本持平,但是分别呈现年均4.5%、5.69%的负增长,并在2009年到达中国入世以来增加值占比的最低点,分别为5.89%、6.48%。

3. 国内外最终品、中间品包含国内两大类产业增加值比较。表1统一展示了国内外最终品、中间品生产在上述三个阶段所包含中国货物、服产业增加值比重、增速,并进一步分析从供给侧角度所占增加值比重、增速的异同点。

在所考察的三个阶段内,无论是最终品还是中间品,国内生产所包含的国内货物、服务业增加值比重均远大于国外生产所包含的比重。1995—2000年,由于中国整体的开放程度较低,国内货物、服务业的增加值大部分供给国内最终品、中间品的生产,因此国外最终品、中间品生产所包含的国内两大类生产业增加值比例很小,同时不可否认,中国整体的生产技术落后、产品质量低下,国外生产对中国货物、服务产品的需求很小。在中国加入WTO之后,开放程度加深,国外生产所包含的中国货物、服务业增加值逐步增加。同时,基于贸易的“干中学效应”,中国对国外产品所蕴含高技术的模仿、学习、吸收,国内货物、服务业技术水平不断提高,因此国外也会适度吸收中国产品作为中间品进一步加工,用于货物、服务业生产。由表中数据来看,国外最终品、中间品生产所含的中国两大类生产业增加值比重虽较前一阶段有所增加,但整体上还是远低于国内产品生产所包含的两种生产业增加值比重。2007—2011年,这一阶段由于金融危机,一方面由于国外各国自身经济增长放缓,另一方面各国重新调整产业结构,实体产业去空心化等原因,对中国产业产品需求减少,因此所包含的中国产业增加值比重下降,呈现负增长趋势,在2007年已经显现,在2009年达到中国入世以来的最低占比。

进一步观察发现,国外最终品年均所包含的货物生产业增加值的比重高于所含服务业增加值比重,较明显的是中国入世后的2007—2011年,相差6.17%。一个可能的原因是中国服务业的开放程度不高,大部分服务业增加值被用于国内。更重要的原因是中国的服务业发展程度不及国内货物生产业,更落后于国外的服务生产业发展,尤其是生产性服务业,比如运输、金融、售后服务等,由此造成国外最终品所包含的中国服务生产业增加值比重明显低于其所包含的中国货物生产业增加值。而国内中间品生产所包含的货物增加值比重与其所包含的服务业增加值比重基本持平且较低。高质量的最终品决定于中间生产环节,介于中国货物服务业的发展水平,国外中间品生产对中国增加值的需求较低。

不难发现,中国货物、服务业自身所创造的增加值90%以上包含在国内最终品、中间品的生产中,不到10%被国外生产所包含。中国作为对外贸易大国,2014年,世界商品贸易,中国出口2.34万亿美元,占比12.3%,世界第一。进口1.96万亿美元,占比10.3%,世界第二。④中国进出口总量庞大,但是从增加值的角度来看,中国参与全球价值链,如前所述,在剔除供给侧重复计算之后,中国自身创造的货物、服务业增加值输出量很少。同时,一个更重要的事实是,中国作为一个加工贸易大国,进口大量中间品,进行装配,再出口,因此中国增加值仅仅体现在最后的组装环节,仅仅是组装费用,并没有更多的价值含量,比如苹果手机。因此中国货物出口中的增加值更多的是国外中间品所蕴含的增加值,这部分中间品大多为产品的核心部件,具备很高的技术含量。这也从另一个角度印证了张杰(2013)、刘维林(2015)的研究结果,两者指出中国加工贸易、以及大量的外资企业在生产活动中包含了较高的国外增加值。同时,程大中(2015)从需求的角度指出,截止2011年,中国出口的最终品和中间品所包含的国外增加值比重均超过20%。

随着经济全球化的不断深入,伴随货物生产业的发展,服务业逐步成为促进经济增长的动力因素,服务贸易成为一国经济体现全球竞争力的基本表征(崔日明等,2009)。2014年,世界服务贸易中,中国出口2320亿美元,占比4.7%,世界第五,进口3820亿美元,占比8%,⑤世界第二。然而从供给侧增加值角度来看,1995—2011年,中国服务业增加值无论是用于最终品还是中间品生产,其出口量均不超过其总增加值比重的10%,并呈现出下降趋势。生产性服务本身是全球价值链增加值的重要组成部分,同时外资企业在中国进行加工贸易,对中间品进口、加工、出口,需要如运输、金融、信息、销售、售后等各类型生产性服务联结各个环节,而由于中国自身生产性服务不能为货物贸易尤其是加工贸易进行高质量的生产服务保障,所以不可避免地通过大量的进口来提供相应的生产性服务。

五、产业层面分析

1. 产业增加值显性比较优势分析。表1展示了1995—2011年中国17个货物生产业以增加值为基础测算的显性比较优势(VARCA)及其均值、全球排名、年均變化率。从数据来看,中国货物生产业具备比较优势的产业为初级或资源产业农、林、牧、渔业,劳动密集型的纺织及纺织品业、皮革与制鞋业、资本密集型的橡胶及塑料制品业、非金属矿物制品业与电力、煤气及水的生产和供应业。这6个货物生产业的VARCA在样本国家中的排名全部在前五,虽然具备比较优势,但是在考察期限内呈现出了不同程度的下降趋势,将逐步失去在世界经济中的比较优势地位。

属于技术密集型的有4个产业,分别为化工及化学制品业、电器及光学设备业、交通运输设备货物生产业、未分类机械业,并不具备全球比较优势,虽然其增加值显性比较优势在不断增长,但从数据来看,增长非常缓慢,其中化工及化学制品业显性比较优势每年仅增长0.6%。剩余的产业基本为劳动、资本密集型,但同样不具备比价优势。由此可见,实体经济层面,中国传统的具备竞争力的行业正逐步失去其比较优势,而一些高技术产业还不具备竞争力,由此造成了中国实体经济在世界经济中的竞争力缺口,其本质是在中国当前经济转型的过渡时期,由于经济体制变化、资源重新配置等所导致的国内实体产业结构调整所造成的缺口。

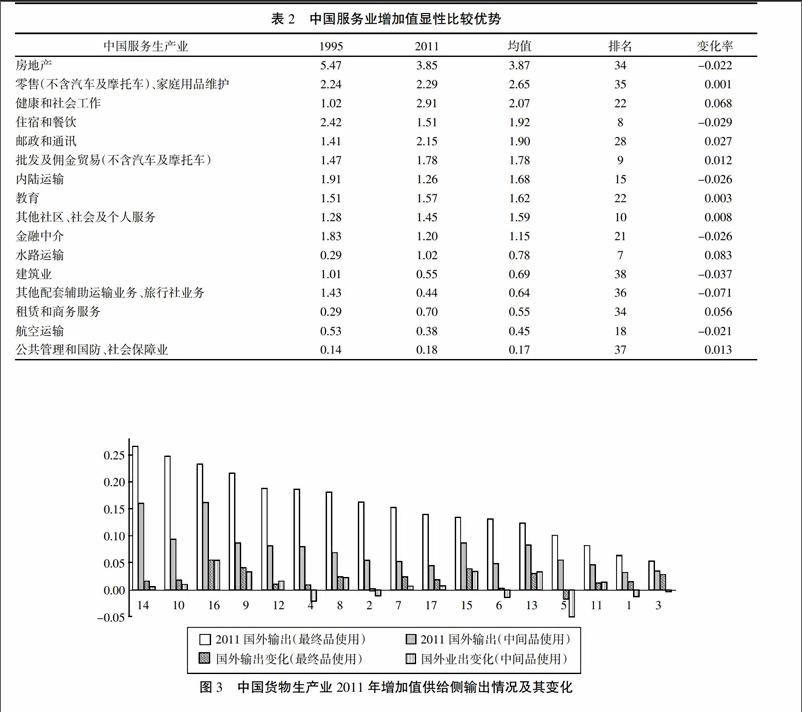

表2展示了1995—2011年中国16个服务业以增加值为基础测算的显性比较优势及其均值、全球排名、年均变化率。不同于货物生产业,服务业具备比较优势的产业共有10个,分别为房地产业、零售(不含汽车及摩托车)及家庭用品维护业、健康和社会工作、住宿和餐饮业、邮政和通讯业、批发及佣金贸易业(不含汽车及摩托车)、内陆运输业、教育业、其他社区与社会及个人服务业、金融中介。劳动密集型产业多于资本密集型,仅金融中介为技术密集型。而其中房地产业、住宿和餐饮业、内陆运输业、金融中介的VARCA均呈现出年均3%的下降趋势。其余具备比较优势且优势不断上升的服务产业,VARCA增长率普遍较低,只有健康和社会工作服务业年均增长6.8%。不具备比较优势的服务业中,只有资本密集型的水路运输业在2011年的VARCA刚突破1,且其增长率在所有服务业中是最高的,达8.3%。

横向比较,中国服务生产业的竞争力排名在样本国家内整体靠后。在具备比较优势的服务业中,仅有劳动密集型的住宿和餐饮业、批发及佣金贸易业(不含汽车及摩托车)、其他社区与社会及个人服务业位居前十,而其他7个服务业均排名居后。在其余的服务业中,只有水路运输业崭露头角,排名位居第7。结合其他国家服务业的VARCA数据来看,服务业有较强竞争优势的多为欧美等发达国家。

服务业作为货物生产业发展到一定程度所引致的产业,其体现了一国或地区产业发展的成熟度,同时也是推动经济增长必不可少的产业构成。中国正处于产业结构调整时期,服务业中尤其是生产性服务业与货物生产业关系更加紧密,货物生产业转型升级必然引发生产型服务业结构变动,同样会引起服务业资源的重新配置,资源利用效率降低。另一方面,从产业发展、结构调整的逻辑来看,中国产业发展也会遵循其他先行国家先货物生产业、后服务业的基本轨迹。而中国作为发展中国家,服务业相对于发达国家也会存在一定的发展滞后,国际竞争力不足即为其发展滞后体现之一。

2. 各产业供给侧增加值国际输出分析。图3展示了中国货物生产业各产业2011年增加值供给侧输出情况及其在考察年限的变化率,分别考察国外最终品及中间品的使用。整体上,2011年中国货物生产业中各产业增加值用于国外最终品生产的比重均高于用于中间品的比重。

就国外最终品使用而言,中国货物生产业自身增加值输出超过20%的产业有,电器及光学设备;橡胶及塑料制品业;其他货物生产业及废弃资源和废旧材料回收加工业;化工及化学制品业。超过10%的产业有基本金属及金属制品业、纺织及纺织品业、焦炭、炼油及核燃料业、采掘业、纸浆、纸及印刷出版业、电力、煤气及水的生产和供应业、交通运输设备货物生产业、木材及木制品业、未分类机械业。其余产业用于国外最终品生产的增加值输出均低于10%。结合上文增加值显性比较优势分析,供给侧增加值输出大于20%的产业中,仅有资本密集型的橡胶及塑料制品业VARCA值大于1,具备国际竞争力,其余3个产业均不具备国际竞争优势。而供给侧增加值输出大于10%的产业中,仅纺织及纺织品业、电力、煤气及水的生产和供应业、木材及木制品业VARCA值大于1,具备比较优势。供给侧增加值输出低于10%的4个产业中,皮革与制鞋业、非金属矿物制品业、农、林、牧、渔业VARCA值大于1,最具备竞争优势,但竞争优势逐年下降。货物生产业增加值国外中间品使用输出情况,高于10%的仅有电器及光学设备业、其他货物生产业及废弃资源和废旧材料回收加工业,分别为技术、劳动密集型产业,但这两个产业不具备国际比较优势。其他15个产业2011年对国外中间品生产的增加值输出均低于10%。整体上,中国货物生产业国外输出中用于最终品生产的比例大于中间品生产比例。2011年中国货物生产业增加值输出用于最终品生产的国家排名前十的有:美国、日本、德国、印度、韩国、墨西哥、澳大利亚、加拿大、英国、印度尼西亚,而国外中间品生产使用中国货物生产业增加值排名前十的国家和地区:美国、日本、韩国、德国、印度、台湾、澳大利亚、加拿大、法国、意大利。输出区域大体相同,美洲、亚洲发达经济体居多,欧洲国家较少。从增长速度上来看,年均增速仅有其他货物生产业及废弃资源和废旧材料回收加工业超过5%,其余均低于5%。且其中纺织及纺织品业、采掘业、木材及木制品业、皮革与制鞋业、农、林、牧、渔业、食品、饮料及烟草业增加值输出用于国外中间品生产,呈现了年均负增长趋势。

图4展示了中国服务生产业各产业2011年增加值供给侧输出情况及其在考察年限的变化率,分别考察国外最终品及中间品生产的使用。作为国外最终品生产使用,中国航空运输、水路运输业的增加值输出比重均超过30%,属资本密集型,且不具备增加值显性比较优势。远大于其余服务业的增加值输出比重。租赁和商务服务业、批发及佣金贸易(不含汽车及摩托车)、内陆运输业、金融中介、零售(不含汽车及摩托车)及家庭用品维护业增加值用于国外最终品生产比重处于20%-10%之间,其余9个服务业的增加值输出均低于10%,其中教育业、建筑业、公共管理和國防及社会保障业的增加值输出低于1%。中国服务业增加值作为国外中间品生产,其增加值输出比例较高的产业仅有航空运输、水路运输业,分别为20.12%、16.44%,其余14个产业的增加值输出均低于10%。鉴于中国服务业自身发展的局限性,各服务产业增加值输出普遍较低。

整体上,中国服务业增加值输出用于国外最终品生产的比重大于中间品生产比重,但房地产业、健康和社会工作、教育业、建筑业、公共管理和国防、社会保障业增加值用于国外中间品生产比重大于最终品生产比重。从增加值输出增速来看,仅有7个服务业增加值输出比例实现正增长,但均低于10%,虽然航空运输、水路运输2011年增加值输出较高,但年均输出增长率均不及1%。剩余的9个服务业增加值年均输出均出现不同程度的负增长。2011年中国服务生产业增加值输出用于最终品生产的国家,排名前十的有:美国、日本、德国、韩国、澳大利亚、印度、意大利、英国、法国、加拿大。增加值输出用于中间品生产的国家则有:美国、日本、韩国、德国、澳大利亚、意大利、法国、荷兰、印度、加拿大,同样美洲、亚洲发达经济体居多,欧洲国家较少。

从上述分析中可以发现,各产业自身增加值输出用于国外最终品生产的比例多于用于中间品生产的比例。同时,中国货物生产业自身增加值输出比例多于服务业增加值。而各产业增加值输出比率的年均增长率对比中,货物生产业增加值年均输出增长率普遍高于服务业。

六、结论及建议

本文从供给侧增加值输出分析了中国货物、服务两大类生产业(共33个产业)参与全球价值链的产业发展模式。整体上国内最终品和中间品的生产所包含的中国两大类生产业增加值远高于国外最终品、中间品生产。虽然在中国加入WTO之后,自身增加值输出有所增加,但在金融危机之后,增加值输出再次下降。在进一步的增加值显性比较优势(VARCA)分析中,货物生产业中的技术密集型产业并不具备竞争优势,而劳动、资本密集型产业正丧失优势,同时大多数服务业虽具备竞争优势,但与其他国家比较却又整体落后。最后服务业增加值输出量及考察期的输出增速普遍低于货物生产业。

中国货物生产业多数为劳动密集型产业,虽然规模巨大,但技术含量较低。同时中国大量的加工贸易,造成实体产业依附于国外中间品的增加值出口。并且金融危机之后,中国出口贸易受到冲击。实体产业处于全球价值链的末端,没有竞争优势。当前中国面临老龄化、劳动力成本上升、环境污染、资源过度消耗等问题,实体产业需要在之前对国外先进技术模仿的基础上去旧取新,以自主创新成为战略型新兴产业发展的本质,完成产业结构优化调整,同时增强自我配套能力,降低对加工贸易的依赖(罗长远,张军,2014)。过程伴随着资本、劳动力等资源再配置,进一步整体生产率提高,最终实现在全球价值链上的进阶,在增加值供给侧增强实体产业对其他国家的竞争力。

货物生产业的深化分工,使得服务业尤其是生产性服务业成为货物生产业生产过程的要素投入。而当前中国货物生产业结构性问题导致服务业尤其是生产性服务业在货物生产业不同的生产区间发生运输、销售网络、管理、售后等多阶段的资源错配,效率低下,无法满足国内外服务需求,造成无效供给,在全球服务业价值链上同样处于末端。同时,现代服务业具备自身特点,比如金融、通讯等知识密集型服务业,需要大量的资本、研发投入,这也是中国服务业所亟需的。

中国改革开放以来,并没有切实执行的产业升级政策(唐东波,2012)。解决中国货物、服务两大类产业面临的周期性、结构性矛盾,还需完善自身经济体制、产业政策,合理减少政府干预,放宽供给约束,增强产业竞争力,实现有效供给,满足国内外多元、高端的生产及消费需求,在世界经济再分工的大背景下提升产业在全球价值链的地位,实现中国产业自身高质量的增加值输出。

注释:

①初级、资源品产业代码:1、2。货物生产业:劳动密集型产业代码:4、5、6、16;资本密集型产业代码:3、7、8、11、12、17、;技術密集型代码:9、10、13、14、15。服务业:劳动密集型产业代码:18、19、20、21、22、26、35;资本密集型产业代码:23、24、25、27、29;技术密集型产业代码:28、30;健康、教育、公共服务业:31、32、33、34。

②下文中的下标i,j如无特别说明,其含义相同。

③下文中的下标l,k如无特别说明,其含义相同。

④数据来源:International Trade Statistics,WTO,2015。

⑤数据来源:International Trade Statistics,WTO,2015。

参考文献:

[1]李昕,徐滇庆.中国外贸依存度和失衡度的重新估算——全球生产链中的增加值贸易[J].中国社会科学,2013,(1):29-55,205.

[2]刘维林.中国式出口的价值创造之谜:基于全球价值链的解析[J].世界经济,2015,(3):3-28.

[3]卫瑞,张文城,张少军.全球价值链视角下中国增加值出口及其影响因素[J].数量经济技术经济研究,2015,(7):3-20.

[4]樊茂清,黄薇.基于全球价值链分解的中国贸易产业结构演进研究[J].世界经济,2014,(2):50-70.

[5]程大中.中国参与全球价值链分工的程度及演变趋势——基于跨国投入—产出分析[J].经济研究,2015,(9):4-16,99.

[6]张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制[J].经济研究,2013,(10):124-137.

[7]樊茂清,黄薇.基于国家间投入产出模型的全球价值链分解方法:拓展与应用[J].南开经济研究,2016,(3):75-89.

[8]崔日明,张楠,李丹.服务贸易竞争力研究评述[J].经济学动态,2009,(8):121-125.

[9]王岚,盛斌.全球价值链分工背景下的中美增加值贸易与双边贸易利益[J].财经研究,2014,(9):97-108.

[10]陈雯,李强.全球价值链分工下我国出口规模的透视分析——基于增加值贸易核算方法[J].财贸经济,2014,(7):107-115.

[11]叶作义,张鸿,下田充,藤川清史.全球价值链下国际分工结构的变化——基于世界投入产出表的研究[J].世界经济研究,2015,(1):56-64,128.

[12]唐东波.贸易政策与产业发展:基于全球价值链视角的分析[J].管理世界,2012,(12):13-22.

[13]王卫东.后危机时代欧盟产业政策的绩效评估与借鉴[J].河南师范大学学报(哲学社会科学版),2015,(4):54-57.

[14]卫颖.技术溢出、区域产业转移与产业结构优化[J].河南师范大学学报(哲学社会科学版),2015,(4):58-63.

[15]Hummels D.,Ishii J, Yi K. The Nature and Growth of Vertiacl Specialization in World Trade[J]. Journal of International Economics,2001,54(1): 75-96.

[16]Koopman D., Zhi W., Shang-Jin W. How much of Chinese Export is Really Made in China? Assessing Domestic Value-Added When Processing Trade is Pervasive[R].NBER Working Paper,No.W14109,2008.

[17]Zhi W.,William P, Shang-Jin W. Value Chains in East Asian Production Networks-An International Input-Output Model Based Analysis[R]. Office of Economics Working Paper,NO.2009-10-C.

[18]Daudin G., Rifflart C., Schweisguth D. Who Produces for whom in the World Economy[J].Canadian Journal of Economics,2011,(44):1403-1437.

[19]Johnson R., Guillermo N. Accounting for Intermediates: Production Sharing and Trade in value added [J]. Journal of International Economics,2012,(86): 224-236.

[20]Koopman D., William P., Zhi W., Shang-Jin W. Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains[R]. NBER Working Paper, No.W16426,2010.

[21]Koopman D., Zhi W., Shang-Jin W. Tracing Value-Added and Double Counting in Gross Exports[J]. American Economic Review,2014(2): 459-494.

[22]Zhi W., Shang-Jin W., Kunfu Z. Quantifying International Production Sharing at the Bilateral and Sectors Levels[R].NBER Working Paper,No.W19677,2013.

責任编辑:齐 园