基于农户问卷对新疆农户融资的供给分析

2017-07-07谢鑫李艳尚丽石晶

谢鑫+++李艳+尚丽+石晶

[摘 要] 随着农业现代化进程的加快,农户收入结构的多样性对农村金融服务提出了多元化需求,农户的经济行为特征和资金需求特征对其融资行为具有十分重要的影响。农户是农村地区社会经济的微观基础,其融资行为对农村经济的发展和社会的稳定具有重要的作用。通过在对新疆250户农户进行调查的基础上,对农户融资及融资问题的现状进行了分析,结果表明:农户在融资信息、融资渠道、资金指导方面都存在一定的制约和障碍,很难满足不同类型农户的多元化金融需求。该地区应借鉴其他地区农村金融体系的先进经验,建立一个多种供给主体广泛参与、分工有序、适度竞争的农村金融体系。

[关键词] 新疆;农户;农村金融;融资环境

[中图分类号] F840 [文献标识码] A

Abstract: With the accelerated advancement of agricultural modernization, the diversity of farmers' income structure put forward the diversified demand to rural financial services. The farmers' economic behavior and capital requirements characteristics have very important influence on the financing behavior. Farmers are the micro-foundations of social economy in rural areas, and the financing behavior plays an important role in the development of rural economy and social stability. Investigating 250 farmers in Xinjiang and analyzing the status quo and problems of farmers' financing, the results show that financing information, financing channels, and capital guidance have certain constraints and obstacles, which are difficult to meet the diversified financial needs of different types of farmers. The government should draw lessons from advanced experience in other parts of the rural financial system, establish a variety of supply subject participation widely, orderly division of labor and moderate competitive rural financial system.

Key words: Xinjiang, farmers, rural finance, financing environment, policy suggestions

一、引言

新疆是一个区域面积占国土六分之一的农业大省,有其独特的“农业、农村、农民”问题。新疆作为一个欠发达的农业地区,农村金融体系与现实农村金融发展存在不协调以及供给和需求双方失衡的问题。从2004年起到2015年,中央一号文件已经连续12年聚焦“三农”,这一举措足以充分体现出“三农问题”一直以来都是国家十分关注的问题之一。新疆资源和人口分布不均衡,区域经济发展差异较大,決定了农户对资金需求的不同,作为农业生产最基层的细胞,各地农户也具有较大的差异性,这种差异性也决定了农户对资金需求的不同[1]。基于以上研究背景的分析,本文从不同类型农户的借贷需求及满足情况这一微观视角出发,对新疆农户的融资行为进行问卷调查,研究新疆农村地区的农户融资问题与农村金融供给特征,在此基础上,提出服务新疆农户的金融服务对策。

二、数据来源及说明

(一)调查问卷的说明

本调查问卷数据,调查选取新疆四个不同县区下的村庄进行数据搜集,分别选取伊犁巩留县、昌吉州奇台县、阿勒泰哈巴河县、阿拉尔市托喀依乡为样本点,在每个县,随机抽取50户具有代表性的农户进行调查问卷数据的搜集,共发放调查问卷250份,回收有效调查问卷250份,回收有效率达100%。

(二)被调查农户基本情况描述

从调查的男女比例来看,被调查者中男性占52.8%,女性占47.2%;从受教育水平来看,其中约35.6%的被调查者具有小学及以下文化程度,59.2%的农户具有初中以上高中以文化程度,5.2%的农户拥有大专及以上学历。总体来看,被调查农户的整体素质较高,保证了调研的顺利开展和调查问卷的质量。2014年家庭年收入在1万以下为22户,所占比例达8.8%,家庭年收入在1-10万的为196户,所占比例达78.4%家庭年收入在10万以上的为30户,所占比例12%。贷款人数高达215户,其中受教育程度为初中的贷款人最多,所占比例高达54%,教育程度为大学及以上的贷款人最少,所占比例为1.8%

三、农户融资的规模及目的分析

(一)借款规模

在调查贷款的215户农户中,有192户为种植户,无论是专业化种植户还是兼业化种植户,借贷行为都在一半以上,专业化种植户92户,其中55.4%的农户发生过借贷行为,兼业化种植户100户,其中52%的农户发生过借贷行为。

(二)借款目的

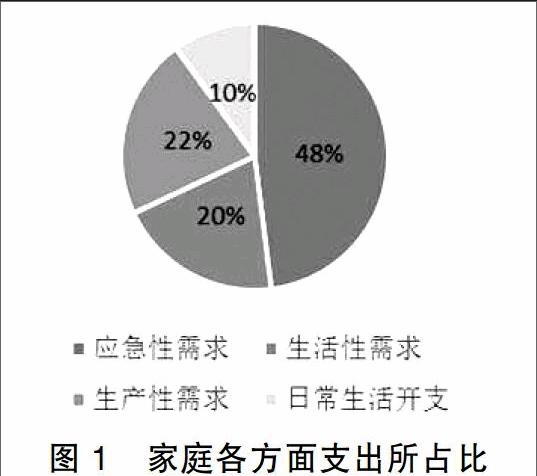

本文根据借款目的的不同,将借贷需求分为四个方面,即应急性需求(子女上学、婚丧嫁娶、看病)、生活性需求(农村建房、进城购房)、生产性需求(农业投入)和日常生活开支,调查结果见图1。其中48%的资金用于应急性需求上,因为受教育、看病等项目花费较大,农户收入和家庭积蓄一般难以完全承受,因此就需要一定的借贷资金的支持[2],20%的资金用于生活性需求,22%的资金用于生产性需求,其余的用在日常生活开支上。

四、金融供给对农户融资的满足情况分析

(一)农户融资供给机构分析

在调查的250户农户中,其中资金短缺的有225人,需要贷款,因此他们从以下渠道进行融资以满足生产生活的需要。

表1提供了新疆在被调查的村庄农村融资活动的结果。数据显示,根据借贷金额,家庭融资的主要来源是中国农业银行和农村信用社为56.9%。除去以上两大部门外亲朋好友间的友情借贷是农户短期周转资金的重要来源,选择亲戚、朋友借贷的农户达到了15.6%。亲戚、朋友借贷更加方便、灵活的特点对满足农户的生产生活发挥了很大作用,能在一定程度上满足农户多方面的融资需求。

(二)农户融资供给信息渠道分析

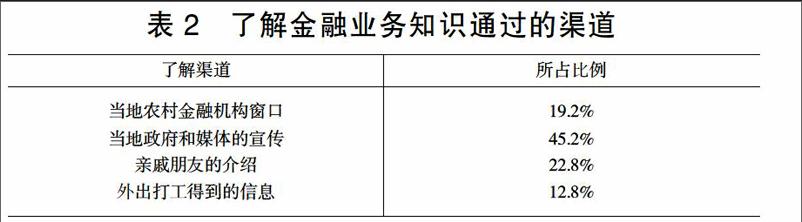

当地政府对于金融业务知识的宣传力度小,难以满足农户所需的融资信息。如表2所示,通过当地农村金融机构窗口和当地政府和媒体的宣传了解融资信息的分别为19.2%、45.2%;通过外出打工得到的信息和亲戚朋友的介绍的分别为12.8%、22.8%。农户不能及时得到准确明了的融资信息,融资信息的滞后性,在一定程度上便满足不了农户的贷款需求和生活需要,进而制约农户经济水平的提升。

(三)融资后对农户的资金指导分析

为了調查农户融资后资金利用是否达到最高水平,对于贷款分配利用是否进行指导,问卷特别设计了“银行或者信用社是否对贷款使用进行指导”一问,发现农户缺少贷款后的指导性工作,农户融资得不到最优分配,调查结果:仅有40.7%表示曾得到过相关部门的贷款后指导,而高达59.3%的农户表示未曾受到指导。

从贷款使用指导情况以及了解金融业务知识渠道来看,农村家庭需要更加全面贴切的进行了解与指导。这就需要当地政府更一步加强金融融资的宣传力度,做好融资后的资金分配指导,引导农户对资金做到最优分配,提高生产生活水平。

(四)农户的贷款利率与授信额度分析

农户的贷款利率和授信额度差别较大。根据调查显示,有40%的农户认为还款之后,资金更加紧张。贷款期限短、贷款利率高,这些是导致农户资金周转紧张,发展水平跟不上的原因。涉农金融机构对农户的贷款年利率安排从7.5%到10%不等。因此,农户信贷对于家庭生产有特殊的重要性。

对于信用受限贷款利率较高的家庭,通过优化信贷以及优化生产,是能够从信贷体系降低贷款利率的。贷款利率和授信额度主要取决于家庭收入和拥有的社会资本,以致借贷资金主要流向了相对较富的农户手中,在促进这部分农户生产的同时,也加大了农村的贫富差距。因此建议金融机构扩大金融供应,对部分农户降低标准,给他们提供借贷,资助他们进行生产,提升农户的生活水平,缩小差距。

(五)农户贷款后家庭经济条件的改善情况

农户贷款后,家庭经济条件改善度低,生活水平提升缓慢。根据数据显示,48.4%的贷款农户认为生活水平并未提高,反而由于贷款利率高,还款周期短等问题导致资金周转紧张,生活水平趋于下降;21.6%的农户认为生活水平得到了一定的提提升;30%的农户表示生活水平没有变化。在问及增加贷款的筹码与条件时,37%的农户表示用房子和宅基地;41%的农户表示用待收货的农产品。

由于农业生产周期长、风险高,且农户的生活性需求,特别是日益增长的物质需求,加之农户本身缺乏银行所需的抵押担保物,以及农村正规金融机构制度安排不健全,创新能力和动力不足[3],导致农户虽有金融融资的支持,生活水平提升却依然缓慢。

五、优化新疆农户融资行为的政策建议

(一)建立农户融资的新机制

根据新疆农业的发展,积极开发农户金融的新渠道,使更多的农户获益。进一步改进新疆农村金融生态,扩大农村金融市场的开放度。瞄准农民生产和发展的要求,建立以新农村建设为目标的融资制度[4]。

(二)建立服务农户的智慧金融

利用高科技,建立服务农户的智慧金融,合理配置新疆农村的融资需求。提供方便快捷的金融服务渠道,一对一的进行指导,满足农户所需的融资信息。在农户和金融机构之间建立一个有效的融资通道,进一步提供金融服务的效率。改善新疆农村融资工作的关键领域。

(三)针对新疆实际,建立专门的农村融资网络保险平台

农业基础弱,农户借贷面临着极大的风险。因此,需要因地制宜加强农业保险建设,降低新疆农民生产和经营的风险[5],保障新疆人民的自身经济利益。同时从内源性和外源性改革利率政策,进一步降低借贷风险。

[参 考 文 献]

[1]蒋祝仙.农村小微企业融资困局与破解[J].农业经济,2016(2):31-32.

[2]李晓明,何宗干.传统农区农户借贷行为的实证分析[J].农业经济问题,2006(6):36-38.

[3]何登录.农村产权抵押融资发展的困境与对策[J].贵州农业科学,2015(3):219-222.

[4]刘文娟.我国农村融资问题分析与解决路径[J].农业经济,2016(11):112-113.

[5]张燕,张权.农村资金互助社融资困境及制度创新[J].学习与实践,2016(6):38-44.

[责任编辑:潘洪志]