“一带一路”战略背景下金属产业国际产能合作研究

2017-07-07黄健柏刘京星

黄健柏++刘京星

摘要随着全球经济发展放缓,金属资源国内需求结构变化,资源约束压力、产能过剩等问题更加突出。如何通过国际产能合作化解金属产业难题是亟待解决的一个现实问题。本文从中国金属产业的现状出发,借鉴美、日产能转移的成功经验,在“一带一路”战略的大背景下探索适合中国金属产业开展产能合作的新模式并提出相应的政策建议。研究认为,中国已成为世界金属生产和消费大国且工业化进入中后期,具有进行国际产能合作的现实需求,“一带一路”战略为中国金属产能国际转移带来了历史契机。这种契机主要表现在沿线国家的基础设施建设热潮带来全球金属资源消费新的增长点,中国主导的“一带一路”战略构建了一种新型地缘政治格局,既能增强中国在沿线国家中的贸易话语权,也为中国开展国际产能合作提供了条件。研究指出,在“一带一路”战略下,中国金属产业的产能转移应以“互利共赢”为基础创新产能合作模式:即以产能合作推动产能转移,达到产业互补经济互惠的目的;以产能输出取代产品输出,有效回避西方国家针对中国的“双反”政策;以基础设施援建消化部分产能,在帮助沿线国家发展基础设施建设的同时消化自身部分富余产能。在合作策略上,应注重六个方面:一是充分利用“一带一路”的战略合作关系;二是实施低端转移高端做强的策略方针;三是全方位开放和深化产能合作;四是开展境外产业园区建设和有色金属精深加工工程;五是大力鼓励民营资本参与;六是创新金属矿业投资模式。

关键词金属资源;国际产能合作;一带一路;模式创新

中图分类号F062.1

文献标识码A文章编号1002-2104(2017)07-0001-07DOI:10.12062/cpre.20170457

金属是国家工业经济发展的重要物质基础,金属资源事关国家经济安全和国防安全,金属产业的健康发展具有重大的战略意义。新形势下,我国金属资源面临供给保障、产业转型和贸易壁垒三重难题[1-2],如何确保金属产业走出困境同时建立一个长效的运行机制是亟待解决的现实难题。近年来,随着“一带一路”战略的不断推进,通过国际产能合作帮助金属产业走出困境受到广泛的关注。国际产能合作的概念是由李克強总理在2014年12月与哈萨克斯坦总统纳扎尔巴耶夫的会谈中首次提出[3]。2015年4月李克强总理主持召开了中国装备走出去和推进国际产能合作座谈会并作了重要讲话,提出要在努力推动外贸转型、有效利用外资的基础上,加快推进国际产能合作,使中国经济与世界经济在更高层次上深度融合[4]。同年5月,国务院关于推进国际产能和装备制造合作的指导意见明确将钢铁及有色金属列为我国重点开展国际产能合作的12个行业之一[4]。由于国际产能合作提出时间不长,国际上还缺乏相关的研究和实践经验,所以如何认识国际产能合作中可能遇到的问题,根据已有的国际经验创新合作模式,提出合作的政策重点等都是值得研究的现实问题。本文全面梳理了当前中国金属产业面临的实际问题,结合“一带一路”战略这一重大历史契机,以美、日成功的国际产能转移经验为借鉴,探讨我国金属产业国际产能合作的路径和模式并提出了相关的政策建议。

1国际产能合作是中国金属产业走出困境的重要途径

1.1中国金属产业需要寻求国际产能合作

在经过本世纪初以来的高速发展之后,受国际金融危机以及国内、国际需求变化的冲击,我国金属产业积累了许多矛盾和问题,形势比较严峻:

(1)我国将长期面临金属资源供给保障问题。我国金属资源消费居高不下,发达国家推行“再工业化”、东盟、印度的经济加速发展,全球金属资源供应将处于短期趋缓、长期趋紧的态势。虽然我国金属矿产资源储量丰富,但由于人口众多,人均储量较世界平均水平还有很大差距。此外,由于我国资源禀赋与矿产资源消费的不匹配造成多数矿产依赖进口,研究表明2013年我国矿产资源综合对外依存度高达41.2%[6]。研究显示,到2020年,我国已探明储量的24种重要金属矿产资源中,仅有3种可保证需求,3种基本可以满足需求,13种矿产难以满足需求,5种矿产将肯定出现短缺。美国实施“亚太再平衡”战略,力推TPP等贸易协定,各资源国纷纷加强对矿产品的管制,全球金属资源流动格局面临很大的不确定性。一些重要航道的安全也必须未雨绸缪,高度关注。

(2)我国金属资源产业存在中低端产能过剩而高端产能供给不足的结构性矛盾。从2009年至今,我国电解铝产能利用率已经近八年不足75%,全球电解铝的增长主要集中在中国,行业基本处于亏损状态。钢铁产业的形势同样不容乐观,从2005年的3.5亿t到2015年的8亿t,中国钢铁产量高速增长。世界钢铁协会(WSA)最新发布的数据显示,2015年中国钢铁产量占世界产量的49.5%,产能接近12亿t,而2015年全球钢铁名义需求仅有15.13亿t,中国钢材实际消费量为6.64亿t,同比下降了5.4%,钢铁行业产能严重过剩。然而在高端产能的供给上,却存在明显的短板。航空航天和其他高端制造业中所需的高性能材料还依赖进口。战略性金属的下游产能严重不足,廉价出口原材料,高价进口高附加值的高端材料。我国特钢产量占钢铁总产量的6%左右,远远落后于日、德等发达国家。这种情况长期存在,既有重大经济损失,也严重影响到国家安全。

(3)我国金属产业在国际贸易中缺乏话语权。表现在两个方面:第一,在价格形成方面缺乏影响力,长期面临“一买就涨,一卖就跌”的窘境。欧、美、日等发达国家在全球布局中将全球资源战略作为其重要的组成部分,通过诸多大型资源型跨国公司垄断全球的资源市场。金属资源价格波动频繁,中国相对稀缺的金属矿种,其原材料价格不断攀升,据钢协(CISA)估计,近十年我国铁矿石、铜和铝资源进口累计损失高达3 000亿—3 500亿美元。与此同时,中国具有垄断优势的资源,例如稀土、钨等金属则没有定价话语权。长期以来,广泛应用于高技术领域,出口份额约占世界95%的稀土却年年只能以低价卖出。第二,在国际贸易诉讼中屡遭败诉。近年来,受世界经济弱势复苏的影响,贸易保护主义逐渐升温,中国金属企业的出口贸易频频遭到以欧盟和美国为首的西方国家的“双反”调查。2015年,国外对华启动了98起贸易救济调查中,钢铁及其制品和有色金属制品的占比就超过50%[7]。在国际贸易中长期处于弱势地位,让中国金属企业“走出去”困难重重,“两个市场、两种资源”战略的推进举步维艰。

金属资源产业面临的现状,简单概括下来就是:需要的资源难以保障,过剩的产能难以消化,产业国际地位难以提升。能否通过国际产能合作,寻求以双赢的方式缓解现阶段金属产业的困境,值得认真探讨。

1.2“一带一路”战略为我国金属产业国际产能合作提供重要机遇

“一带一路”战略是国家的重大中长期战略,以政策沟通、设施联通、贸易畅通、资金融通、民心相通为主要内容。“一带一路”战略的推进对我国金属产业开展国际产能合作的积极影响主要表现在以下三个方面:

(1)“一带一路”战略增加金属资源供给保障。“一带一路”沿线国家拥有丰富的矿产资源且互补性强,与中国开展国际产能合作的潜力巨大。至今已探明的沿线地区铁矿石储量676亿t,锰矿石储量2.38亿t,铝土矿储量41.9亿t,铬铁矿储量2.84亿t,铜矿储量1.21亿t,镍矿储量1 410万t,钨矿储量215万t,锡矿储量307万t,钼矿储量520万t,锂储量350万t,分别占世界的39.8%、41.8%、15%、59.2%、17.5%、19.1%、61.4%、65.3%、47.3%、26.9%,其中除了钨矿和钼矿以外均为我国难以保障供给的稀缺金属[8]。 “一带一路”战略优先打通缺失路段,畅通瓶颈路段,提升国际道路通达水平。主要包括中国经中亚、俄罗斯至欧洲、西亚至波斯湾、中国至南亚等,陆上依托国际大通道,共同打造新亚欧大陆桥。这对于我國金属资源进口渠道的多元化,缓解资源供给的压力有重要意义。同时陆上进出口通道的扩大,对于缓解海上运输通道的压力,保障金属资源的安全供给也有重要的战略意义[6]。

(2)“一带一路”战略拉动金属资源需求。对于金属产业来说,传统的出口市场已经开拓得比较充分,增量空间不大,国内的过剩产能很难消化。“一带一路”战略覆盖的范围非常广,涉及43个亚洲国家、16个中东欧国家、4个独联体国和1个非洲国家,沿线有44亿人口,21×104亿美元的经济规模,分别占全球的63%和29%。在国内消费难以加速启动的情况下,“一带一路”开辟了新的广阔出口市场。来自亚行(ADB)的数据显示,预计2010到2020年用于亚洲基础设施建设的投资将达到8×104亿美元,其中每年的投资就超过7 300亿美元。在金属消费方面,100亿元基础建设投资大约需要33万t钢材。此外,在有色金属消费结构中,17%的铜消费量用于电力设施,5%用于交通运输;电子电力占铝消费总量的12%,交通运输占19%; 锌消费量的22%被用于基础设施建设,10%被用于交通运输[9]。随着中亚、南亚、东南亚等地基础设施建设需求释放,对输油管道和电力等领域的投资加大将拉动全球金属资源需求。

(3)“一带一路”战略提升金属贸易话语权。首先,“一带一路”战略标志着中国第一次从被动的全球化参与者成为主动的国家间合作模式的创造者。中国积极与沿线国家开展经贸合作,通过帮助沿线国家发展基础设施建设赢得沿线国家对中国崛起的信任,提高中国经济的全球影响力。“一带一路”沿线国家经济具有互补性,中国拥有梯度优势。“一带一路”沿线65个国家工业化水平差距大,位于前工业化阶段的国家仅有尼泊尔1个,14个国家处于工业化初期,16个国家位于工业化中期,位于工业化后期的国家有32个,只有新加坡和以色列已经实现工业化。沿线工业化水平高于中国的国家有14个,中国拥有梯度优势进行产能转移。“一带一路”战略有助于中国重构地缘政治经济战略。为应对中国“崛起”美国近年来积极推行“亚太再平衡战略”强化东亚军事存在。在经济领域积极主导跨太平洋伙伴关系协定(TPP),排斥中国加入经济合作俱乐部,导致中国和平发展的战略空间在东亚受到很大程度的压缩[10]。借助“一带一路”互联互通的倡议,积极与沿线国家展开合作,构建新的地缘政治关系,有助于平衡美国施加的战略压力。

综上所述,在“一带一路”战略背景下开展国际产能合作是中国主动适应经济新常态的一项重要战略举措,也是中国企业积极适应经济全球化,参与国际产业分工,利用两个市场、两种资源的必然选择。“一带一路”战略在金属资源供给、需求和贸易三方面为金属产业开展国际产能合作提供了有利条件,把握好这一历史契机,积极开展国际产能合作有助于达到互利双赢的结果。

2美、日产能转移的经验借鉴

2.1产能转移是产能合作的一种重要方式

国际产能合作是一种国际产业转移与对外直接投资相结合的新模式,它强调合作国产业间的互通有无、调剂余缺和优势互补[11]。狭义的产能合作就是指产能转移,推动国际产能合作就是要利用经济规模和巨大的潜在需求,通过对外投资及经济技术合作实现国家间的产能转移和产业梯次升级,主要强调过剩产能输出[12]。广义的国际产能合作是指不同国家利用各自在技术、资本、资源等方面的优势开展合作,是一种典型的共生关系,前提是产业链上的互补和耦合,更强调互利共赢[13]。可见,产能转移是产能合作的一种重要方式。但是也有西方学者将中国倡导的产能合作解读为输出过剩产能,和上世纪70年代发达工业国家向发展中国家输出劳动密集型低端制造业构建不合理国际分工等同。然而从当前的全球形势看,中国推动的国际产能合作与简单的转移过剩产能有着本质的区别。国际产能合作的基础是平等、互利、共赢,是两个存在意愿和需要的国家或地区之间进行产能供求跨国或跨地区配置的联合行动。事实上,国际产能合作符合国际产业发展的基本规律,英、美、日等国在其工业化进程中都曾推动过国际产能转移[3]。当前,国际产能合作的概念还处在萌芽阶段,国际上主流的产能合作主要还是指产能转移。在产能合作还缺乏实践经验的现阶段,从美、日等发达国家推动产能转移的过程中吸取宝贵的成功经验,同时创新中国金属产业国际产能合作模式具有一定的现实意义。

2.2美、日产能转移的两种模式

美、日作为世界的工业强国,在工业化进程中也曾面临过金属产业(钢铁)结构性矛盾的问题,通过推行国际产能转移战略,美、日两国有效地化解了这一问题,并形成了两种典型的国际产能转移模式:基于产品生命周期理论的“比较优势”产业转移模式和基于边际扩张理论的“边际产业转移模式”[14]。

20世纪初,伴随着第三次技术革命浪潮,冶炼技术取得了重大进步,在此期间原钢冶炼成本下降了80%—90%,每吨钢轨的价格也从1865年的165美元下降到1898年的18美元。钢铁冶炼技术突飞猛进使得美国钢铁工业生产力出现爆炸性增长,1870年美国钢材总量还不足7万t,到1910年就达到惊人的2 609.5万t,40年时间增长了372倍,年均增长率达到了15.9%[15]。上世纪50年代,伴随着美国基本完成工业化,其国内钢铁需求下降,加之二战结束德、日等战败国面临着大量基础设施重建,因此在当时第二次国际产业转移浪潮中,美国钢铁产业向日本、德国进行了大规模国际产能转移,这些国家虽然在地理位置上与美国相距甚远,但它们工业基础好,且战后重建对钢铁需求大。美国是基于“比较优势”理论的转移模式,从美国经验来看,只有其产品相比其他国家具有质量上的比较优势,其他国家与美国相比具有劳动力成本的比较优势,转移才能发生,转出国必须具备持续不断的创新能力。然而,一旦产能承接国掌握了先进技术亦或是美国缺乏持续不断的技术创新,这种转移即会终止。美国钢铁产能转移的目的一方面有效化解国内过剩的产能,另一方面通过技术优势获取垄断利润[16]。

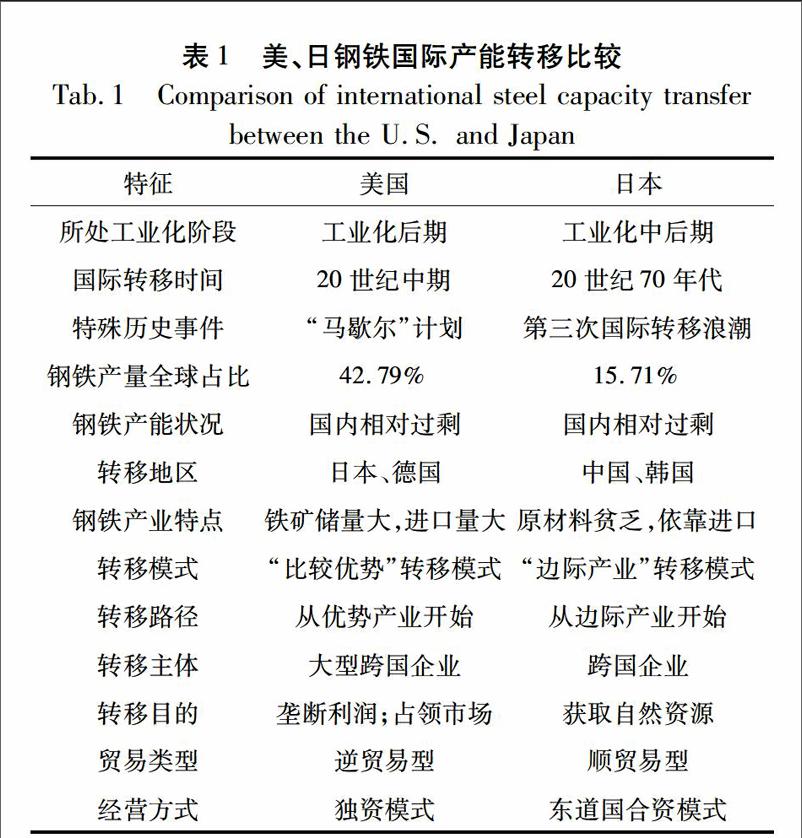

战后日本工业化的快速发展走出了一条与美国截然不同的产能转移道路(见表1),20世纪70年代正值第三次国际产业转移浪潮,日本开始致力于发展高附加值、低能耗的技术密集型产业,此时“重、厚、长、大”型的钢铁产业在日本国内已处在比较劣势的地位。为了回避产业劣势,集中精力发展新兴产业,从1972年开始,日本的钢铁产业逐步向中国及其他东盟国家转移,这些国家工业基础差,但在地理位置上与日本接近。恰逢此时被称为亚洲“四小龙”的新兴工业经济体正在发展重化工业,它们除了积极承接来自日本的钢铁产能外,还将本国劳动密集型的产业转移到一些东盟国家,由此形成了产业的梯次转移结构[14]。日本钢铁产能转移的目的与美国也截然不同,主要是寻求更丰富的自然资源和更低廉的生产成本。其基于“边际理论”的产业转移模式的前提是转移的产业在转出国应属于处于比较劣势的“边际产业”,相反该产业在产能的承接国应属于比较优势顺序前端的产业,形成产业的梯次转移。同样的,随着钢铁产能的承接国工业化进入中后期,钢铁产业逐渐沦为其“边际产业”,它就不会在承接其它发达国家的过剩产能,反之,它会选择工业化相对落后的国家成为它自己过剩产能的承接国。日本作为一个资源相对匮乏的国家,其转移具有明显的资源导向,“边际产业”转移模式不仅有效地避免了产业劣势,也获得了更低的资源消耗和生产成本。

2.3美、日产能转移的经验借鉴

美、日推动的国际产能转移虽然是截然不同的两种模式,但却可以总结出三条共性规律:首先,基本完成工业化进程是金属产业产能转移的前提条件。美国钢铁产能转移发生在20世纪中期,事实上,早在19世纪末20世纪初,美国就已基本完成工业化。然而由于当时正值两次世界大战这一特殊历史时期致使美国直到二战结束后其钢铁工业才开始逐步向德国、日本转移[18]。同样日本在20世纪70年代完成工业化后,钢铁工业开始向中国和韩国转移[20]。其次,金属产能位居世界前列是产能转移的基础。1910—1970年,美国钢铁产量始终占据世界第一的位置,其钢铁产业进行大规模国际转移就发生在1950年。同样的日本在1970—1996年钢铁产量位列全球第一,从其钢铁产能达到顶峰开始,日本就对其国内钢铁产业进行大规模转移。最后,特殊历史事件是产能转移的推手。美国的钢铁产能转移发生在第二次世界大战之后,大多数国家都面临大规模的战后重建,钢铁的需求量发生了井喷式的增长。日本的钢铁产能转移发生在上世纪70—80年代,此时,新兴国家正在加快工业化进程,对钢铁的需求也在不断增加。

此外,在推动钢铁国际产能转移的过程中,美、日还有三点值得学习的经验:①美、日均充分利用有利的国际地缘政治背景。美国利用战胜国优势向战后需要重建国(战败国)输入技术与资本,转移过剩产能,转移的目标国涵盖欧亚大陆。日本则利用地缘政治和中国等东南亚新兴工业化国家开始加速工业化的机遇,其产能输出的国家都是在地理上与其相邻的国家。②采用“资本输入+技术输入”的方式带动产能的梯度转移。美、日在转移其钢铁产能时都同时具有资本和技术的优势,采用以跨国公司为主导的模式,通过对东道国的直接投资建厂,将具有比较优势的钢铁产品迅速打入本地市场,有效地输出了国内的过剩产能。③国际产能转移过程中坚持“退而不衰”的战略。美、日等发达国家完成工业化进程后,钢铁消费量从顶峰滑落,但受庞大GDP总量、较高人均年收入和较强居民消费的支撑,钢铁消费量仍然维持在较高水平,美、日依旧是世界钢铁强国。其原因在于钢铁作为工业的基础,在国民经济发展和国防建设中都发挥着至关重要的作用,出于战略考虑,即便钢铁工业逐渐被边缘化,政府仍然希望保有完整的钢铁工业[18]。

3中国金属产业国际产能合作模式创新与对策建议

从美、日的经验看来,我国金属产业已具备开展国际产能合作的先决条件,一是已成为世界上最大的金属生产国和消费国,二是已经进入工业化的中后期,三是“一带一路”战略提供了重要的历史机遇。然而,现阶段,我国面临的外部环境较美、日相比更加复杂,金属产业面临的状况也不尽相同,我国的过剩产能和技术优势主要在产业的中、低端,所以不能照搬美、日的模式,要在借鉴其成功的经验上进行模式创新。

3.1金属产业国际产能合作模式创新

金属产业产能合作是“一带一路”背景下中国金属产业寻求国际合作的新模式,它既不同于美國的“比较优势”产能转移模式也有别于日本的“边际产业”产能转移模式,而是结合这两种传统模式的特点和中国现状的一种模式创新。它的创新之处在于:

(1)以产能合作实现产能转移。美国产能转移为获取垄断利润,日本产能转移为获取自然资源,而产能合作是一种双向互利的合作方式。可以互通有无的产能合作显然比传统的贸易方式更受欢迎。在产业上存在互补的国家之间开展产能合作,可以充分利用两国的资源和市场,同时减少长距离、大规模贸易带来的浪费。中国将富余的金属产能转移到缺少相应产能的国家,一方面可以填补当地市场需求,推动东道国相关产业的发展。另一方面还有利于降低基础设施建设成本,扩大内需、增加就业从而促进当地的经济发展,提升工业化水平[3]。

(2)以产能输出取代产品输出。由于金属产品出口会挤占他国市场,在全球经济形势放缓的背景下,大规模低价出口还会导致国际上针对中国金属材料反倾销的措施不断增加。随着压价竞争和“双反”现象的加剧,单纯依靠金属产品出口,不仅国际贸易环境不允许,国内也面临诸多问题。政府对环境标准的提高,各地对能源消耗的限制,同时还包括出口退税的取消,大大降低了金属材料出口的收益。以产能输出取代产品输出,一方面可以将富余产能转移到国外从而实现优势互补和互利共赢;另一方面,还可以将“出口产品”转化为“本地产品”,以此规避国际贸易中带来的摩擦和风险[21]。

(3)以基础设施援建消化部分产能。多数“一带一路”沿线国家处于工业化中初期阶段,受限于本国的经济实力,基础设施相对落后。这些国家对发展基础设施建设极度渴求,因为基础设施建设能为本国经济发展带来“造血”功能。金属资源是基础设施建设中的重要物质材料,我国可以利用自身在资金、技术、劳动力等方面的优势,对沿线国家进行交通、电力等特定基础设施援建。一方面,通过援建可以直接消化钢铁及有色金属产业部分富余产能;另一方面,通过援建改善交通环境从而间接促进金属产能的消化。

3.2中国金属产业国际产能合作策略

中国开展金属产业国际产能合作应以解决金属产业实际问题为导向,同时参照美、日的成功经验并结合中国金属产业实际情况展开。在具体的实施策略上,建议采取以下策略:

(1)充分利用“一带一路”的战略合作关系。随着“一带一路”战略的推进,传统地缘政治所指的边缘地带如今已成为连接欧亚的枢纽、互联互通的要冲。然而由于牵涉的国家众多,各自发展差异巨大,“一带一路”统一的机制化建设较难,但区域、次区域机制化可以先行[22]。事实上,“一带一路”覆盖的欧亚大陆诸国正逐渐被纳入以中国为核心的经济和地缘政治体系中,这是“一带一路”战略带来的得天独厚的优势。我国金属企业应充分利用这样一层地缘政治关系,先与周边具有产业互补性的国家开展产能合作形成局部区域合作,再逐步向外扩张达到全区域合作的目的。

(2)实施低端转移高端做强的战略方针。美、日在进行大规模钢铁产能国际转移之后仍然保有完整的钢铁工业,同时根据国家的需要,大力研发新技术、新产品,做强高端领域,至今美、日仍然是世界的钢铁强国。金属产业作为国民经济的基础产业,关系到经济发展和国家安全。我国金属产业长期面临中低端产能过剩,高端产能大量依赖进口的窘境,在国际产能合作过程中,一方面要转移国内富余的中低端产能,化解产能过剩现象,另一方面,通过合作学习吸取他国的先进技术,着力开发和发展高端的产能,提高我国金属资源产业的国际竞争力。

(3)全方位开放和深化合作。支持国内企业与境外科研机构、高校、科技型企业共同组建研发中心,全面提升产业水平,特别是在高端制造、装备智能化、新材料领域开拓国外市场。同时以项目为依托,带动产业链上下游企业,从设计、工程建设、生产、先进设备以及标准、服务等全产业链输出,全面提高国际化经营管理水平,逐步主导产业链全球治理。

(4)开展境外产业园区建设和有色金属精深加工工程。以现有矿区或冶炼厂为基础,建设产业链上下游集聚的工业园区,构建国际产能合作示范基地。围绕扩大有色金属材料的应用,规避贸易摩擦,在铜铝材消费潜力较大的国家地区建设精深加工项目,拓展国际产能合作深度,全面提升我国有色金属新材料的全球市场占有率。

(5)大力鼓励民营资本参与。国家层面应完善对外直接投资和国际产能合作的立法和保障制度,推动民营企业参与国际产能合作,同时加强顶层设计,有序引导民营企业参与国际产能合作。此外,还必须加大政策引导和支持力度,加强信息服务和人才扶持,多种渠道综合解决民营企业国际产能合作的融资困难,提升民营企业参与国际产能合作的积极性和竞争力。

(6)创新投资模式。由于金属矿业投资具有周期长、投资大、风险高等特点,依靠传统的投资模式存在诸多的缺陷。矿业投资模式应从实际出发,基于企业和矿种的特点,借鉴成功的企业案例,针对不同国家的特点推进差异化矿业投资模式创新。要充分利用国际矿业资本市场,参与风险勘探、购买产权、并购重组、参股包销等,实现投资模式的多元化,以利于多渠道融通资金,降低风险。

(编辑:李琪)

参考文献(References)

[1]黄健柏. 破解金属资源安全保障的“中国难题”[J]. 有色冶金节能,2013(1):6-9. [HUANG Jianbai. Problems of metal resource safeguard and guarantee and its solutions in China [J].Energy saving of nonferrous metallurgy, 2013(1):6-9.]

[2]王昶,黄健柏. 中国金属资源战略形势变化及其产业政策調整研究[J]. 中国人口·资源与环境,2014(S1):391-394. [WANG Chang,HUANG Jianbai. The changes in strategic situation of Chinas metal resources and the adjustment of the industry policy [J].China population, resources and environment, 2014 (S1):391-394.]

[3]夏先良. 构筑“一带一路”国际产能合作体制机制与政策体系[J]. 国际贸易,2015(11):26-33. [XIA Xianliang.Building ‘the Belt and Road international capacity cooperation system and mechanism [J].International trade, 2015(11):26-33.]

[4]王吉全.用中国装备和国际产能合作结缘世界 推动形成优进优出开放型经济新格局[N]. 人民日报,2015-04-04(1).[WANG Jiquan. Using Chinese equipment and international capacity cooperation to become attached to the world driving to form optimal into optimal out, open type and new economic pattern [N].Peoples Daily,2015-04-04(1).]

[5]李克强.国务院关于推进国际产能和装备制造合作的指导意见[R]. 中华人民共和国国务院,2015:45-51. [LI Keqiang. The guidance of state council about advancing international capacity and equipment manufacturing cooperation[R]. The State Council of Peoples Republic of China,2015:45-51.]

[6]李颖,陈其慎,柳群义,等. 中国海外矿产资源供应安全评价与形势分析[J]. 资源科学,2015(5):900-907. [LI Ying,CHEN Qishen,LIU Qunyi,et al. An indicator system for overseas mineral resources supply security and analysis of the security situation for Chinas overseas resource supply [J].Resources science, 2015(5):900-907.]

[7]查贵勇. 2015对华贸易救济调查大盘点[N]. 国际商报,2016-01-20(A02).[CHA Guiyong. Large inventory on trade remedy for China in 2015[N].International Business Daily, 2016-01-20(A02).]

[8]梅燕雄,叶锦华,张金良,等. “一带一路”能源资源合作基础与前景[J]. 中国矿业,2016(2):12-15.[MEI Yanxiong,YE Jinhua,ZHANG Jinliang,et al. Foundation and prospect of energy and mineral resources cooperation along ‘the Belt and Road[J].China mining magazine,2016(2):12-15.]

[9]刘开雄,赵晓辉. “一带一路”有望提振全球有色金属市场[N]. 中国矿业报,2015-06-02(A01).[LIU Kaixiong,ZHAO Xiaohui. ‘The Belt and Road is expected to boost the global nonferrous metal market [N].China Mining, 2015-06-02(A01).]

[10]李曉,李俊久. “一带一路”与中国地缘政治经济战略的重构[J]. 世界经济与政治,2015(10):30-59,156-157.[LI Xiao,LI Junjiu. ‘The Belt and Road and the reshaping of Chinas geopolitical and geoeconomics strategy [J].World economics and politics, 2015(10):30-59,156-157.]

[11]郭朝先,刘芳,皮思明. “一带一路”倡议与中国国际产能合作[J]. 国际展望,2016(3):17-36,143.[GUO Chaoxian,LIU Fang,PI Siming. ‘The Belt and Road initiative and Chinas international industrial capacity cooperation[J]. Global review, 2016(3):17-36,143.]

[12]曲凤杰. 从群马模式中突围构筑新雁群模式[J]. 宏观经济管理,2016(9):58-62. [QU Fengjie.Escaping from horses mode building new wild geese mode [J].Macroeconomic management, 2016(9):58-62.]

[13]张洪,梁松. 共生理论视角下国际产能合作的模式探析与机制构建[J]. 宏观经济研究,2015(12):121-128. [ZHANG Hong,LIANG Song. Mode analysis and mechanism construction of international capacity cooperation under the perspective of symbiosis theory[J].Macroeconomics, 2015(12):121-128.]

[14]董小君. 通过国际转移化解过剩产能:全球五次浪潮、两种模式及中国探索[J]. 经济研究参考,2014(55):3-18,53. [DONG Xiaojun. Resolving over capacity by international transfer:five global waves, two modes and China exploration[J].Review of economic research,2014(55):3-18,53.]

[15]贾根良,杨威. 战略性新兴产业与美国经济的崛起 [J]. 经济理论与经济管理,2012(1):97-110. [JIA Genliang,YANG Wei.The strategic emerging industries and American economic takeoff[J].Economic theory and business management,2012(1):97-110.]

[16]GOLD B, PEIRCE W S, ROSEGGER G. Diffusion of major technological innovations in US iron and steel manufacturing[J]. The journal of industrial economics, 1970,18(3): 218-241.

[17]DAVIS J H, IRWIN D A. The antebellum US iron industry: domestic production and foreign competition[J]. Explorations in economic history, 2008, 45(3): 254-269.

[18]TANG R Y W, CHAN K H. Environmental variables of international transfer pricing: a JapanUnited States comparison[J]. Abacus, 1979, 15(1): 3-12.

[19]韓爽,李凯. 钢铁工业国际转移问题研究[J]. 东北大学学报(社会科学版),2005(5):334-337.[HAN Shuang,LI Kai.On the international transfer of steel industry[J].Journal of Northeastern University (social sciences),2005(5):334-337.]

[20]JORGENSON D W, KURODA M, NISHIMIZU M. JapanUS industrylevel productivity comparisons, 1960-1979[J]. Journal of the Japanese and international economies, 1987, 1(1): 1-30.

[21]陈万钦,霍小龙. 推进国际钢铁产能合作若干问题的思考[J]. 国际经济合作,2015(9):23-28.[CHEN Wanqin,HUO Xiaolong.The think about some questions of boosting steel international capacity cooperation[J].Journal of international economic cooperation,2015(9):23-28.]

[22]王义桅. “一带一路”超越地缘政治[N]. 人民日报,2016-06-24(5).[WANG Yiwei. ‘The Belt and Road surpasses geopolitics [N].Peoples Daily, 2016-06-24(5).