基于行业差异的信息披露质量影响因素探究

——以2010—2013年深市上市公司为例

2017-07-07周继燕

马 林,周继燕

(东北财经大学 金融学院,辽宁 大连 116025)

基于行业差异的信息披露质量影响因素探究

——以2010—2013年深市上市公司为例

马 林,周继燕

(东北财经大学 金融学院,辽宁 大连 116025)

行业环境深刻影响企业经营活动,不同行业的上市公司信息披露状况存在差异,上市公司信息披露质量的提高,能够降低信息的不对称性。本文从上市公司年报信息披露质量考评的角度出发,对深市不同行业上市公司信息披露质量进行深入分析,探究不同行业上市公司信息披露质量的差异性规律,发现公司规模越大,独立董事比例越高,资产负债率越低,净利润水平越高,则上市公司的信息披露质量越高。

信息披露质量;SPSS分析;行业差别;深市上市公司

一、引 言

上市公司信息披露对资本市场健康发展具有十分重要的影响。近年来我国上市公司信息披露有了很大改善,然而由于我国资本市场起步较晚,相关制度不够完善,上市公司信息披露方面的违规行为仍大量存在。根据Wind统计数据显示,2012年我国沪深上市公司未按规定披露的公司重大事项、信息披露存在严重误导性陈述等各类信息披露问题有173起,其中高管违规占到违规总数的84.3%。上市公司信息披露质量对上市公司投资者和债权人有着重要影响。信息披露质量受多种因素影响,不同行业影响信息披露质量的因素存在差异。

对于影响信息披露质量的因素及提高信息披露质量,有大量研究表明,公司规模越大,股权越集中,信息披露质量越好。在信息披露质量的影响因素方面,有学者认为上市公司信息披露的自愿性会直接影响到上市公司的信息披露质量[1-2]。在提高信息披露质量方面,有学者从法律、政策环境等角度提出改进我国上市公司信息披露质量的措施[3],也有学者对上市公司的信息披露过程中存在的问题进行了详细分析[4]-[6]。本文以深圳证券交易所市场的上市公司为例,分析各企业所处的环境,使用2010—2013年的数据来研究不同行业信息披露质量的特征,研究上市公司所处行业与其信息披露水平的相关性,为改善和提高各行业上市公司信息披露质量提供实证研究证据。研究不同行业信息披露质量,也有助于提高我国资本信息质量,促进资本市场的长期健康发展。

二、信息披露质量界定

信息披露是证券市场发展的产物,信息披露是上市公司为投资者、债权人提供信息服务的一个行为过程。事实上信息披露质量除包括信息本身的质量外,还包括信息生成的过程质量。信息披露质量同时反映了公司股东和经理人之间委托代理的效果。信息披露质量对上市公司、投资者以及债权人都有着重要的经济意义。高质量的信息披露应当囊括很多信息,对证券市场参与主体的决策能够产生影响,并具有及时性、可靠性和完整性特点。

证券市场是一个信息化市场,伴随着信息网络的发展,证券市场逐渐演变为高度信息化的市场。证券市场中主要包括上市公司、投资者和债权人三个群体,信息披露质量对这三个群体均具有重要影响。信息披露是公司治理的内生因素之一,从上市公司角度讲,信息披露应该有三个层次:公司经理层向董事会披露信息;董事会向股东大会披露信息;公司向利益相关者披露信息。在这三个层次中,信息披露均应该体现其行为过程、委托代理和有利于决策的特点。高质量的信息披露有利于提高上市公司治理水平和内部控制水平,信息披露质量影响投资者的投资决策和最终的投资收益率,信息披露质量对债权人准确衡量上市公司经营风险具有重要意义。

信息披露有狭义和广义两种涵义:狭义的信息披露通常指上市公司对会计信息进行披露;广义的信息披露除了对财务信息公开外,还包括公司定期报告、重大事项信息等一切必要信息进行披露。

有学者从信息披露分类的角度对信息披露质量做了研究。信息披露包括强制性信息披露和自愿性信息披露两类,强制性披露是一种政府对信息的管制行为,即上市公司按照信息披露制度,对各种信息进行严格披露,这种披露具有强制性和法定性。自愿性披露则是上市公司根据具体情况向投资者、债权人自愿披露信息,以及证券交易所根据市场的实际行情发展披露信息。

从法律角度讲,根据《上市公司治理准则》规定,上市公司披露包括公司的财务信息、股权结构以及治理结构等信息。上市公司有义务对公司的财务状况、经营情况、风险管理以及公司治理的其他信息及时、准确、完整地向利益相关者公开。

三、深交所信息披露质量考评体系

1.等级划分

深交所根据各上市公司具体的信息披露质量考评结果从高到低划分为A、B、C、D四个等级,分别代表优秀、良好、及格、不及格。深交所将信息披露质量考评结果在证券市场中进行通报,并计入上市公司诚信档案。

根据深圳证券交易新修订的112 号文件——《深圳证券交易所上市公司信息披露工作考核办法》(2013年修订)。2013年以来,深交所除对各上市公司的信息披露进行考核并公示外,建立了综合的量化考核指标体系,量化考核指标体系进一步提高了信息披露考核的有效性,使得考核评价结果更为科学和客观。

本文根据该考核办法,将深交所公布的信息披露质量考评结果作为被解释变量,在对其量化时,考评结果为A的赋值4,考评结果为B的赋值3,考评结果为C的赋值2,考评结果为D的赋值1,赋值后的结果作为各上市公司信息披露质量的替代变量。

2.考评指标

新考核办法中,涉及到的考核指标主要包括信息披露、公司规范运作、监管措施和违规处罚四个方面。

信息披露方面的考核指标包括定期报告披露的信息质量、审计单位的意见、公告补充更正情况、会计差错对利益相关者的影响程度和公平信息的披露情况以及业绩预告的准确程度等。

公司规范运作方面的考核指标包括公司在投资、筹资等重大事项时的规范运作情况、对外担保情况、承诺实现情况以及内部控制的实施情况等。如违规使用募集资金的企业,信息披露考核不得评A。

监管措施方面的考核指标包括上市公司董事、监事、控股股东、高级管理以及实际控制人被出具的监管函以及被约见谈话次数等。如新考核办法规定在上市期间,若上市公司因违规操作被出具监管函,则信息披露考核不得评A。

违规处罚方面主要考核上市公司董事、监事、控股股东、高级管理以及实际控制人受到的处罚、批评等。如上市公司董事、监事、控股股东或者实际控制人受到行政处罚的,信息披露考核应评D。

3.考评结果分析

根据深交所网站公布的数据,2010—2013年,各考核等级的上市公司数量以及在考评公司总数中的占比如表1所示。

表1 2010—2013年深市上市公司信息披露考评质量

从表1可以看出,在各上市公司中,被评为B的公司占比最高,超过60%,被评定为优秀的上市公司次之。而2011年是评定为不及格的上市公司占比最高的一年,也是数量最多的一年,达到了24家。被评定为优秀的上市公司占比和绝对数也仅次于2013年,位居第二。

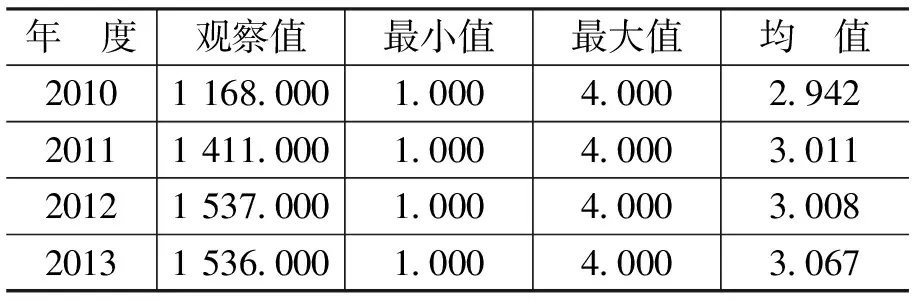

对深交所的各上市公司信息披露结果进行赋值,即将信息披露质量为A的赋值4,B的赋为3,C的赋值2,D的赋值1,对2010—2013年深市上市公司信息披露考评结果做基本的描述性统计如表2所示。

表2 深圳证券交易所信息披露考评年度均值

从表2可以看出,深市上市公司的信息披露的均值于2011年突破了3.000,趋势上逐渐上升,说明其整体状况在好转。

4.基于考评体系的假设

本文试图研究不同行业的信息披露质量水平,而不同的行业的会计处理方法、竞争性、公开性以及技术水平都有所差异,利润水平也有差异。这种差异也会使得各行业的信息不对称程度以及上市公司与其利益相关者之间的委托代理情况有所差异,导致各行业的信息披露质量水平必然不同[7]。

具体地,如制造业通常属于资本密集型产业,因而提取减值准备的会计处理方法常发生于该行业。而房地产业的独立董事比例变动与国家宏观政策密切相关,其信息披露质量也会发生变动。农林牧渔业则更多的因地域限制而无法吸引高水平人才,独立董事比例较低,信息披露质量不高[8]。

据此,本文提出如下假设:

假设1:不同行业的上市公司,其信息披露质量有着显著的不同。

假设2:独立董事比例对企业的信息披露等级有影响。

上市公司设置独立董事制度的目的是为保护投资者利益。独立董事监督上市公司依法及时准确进行信息披露。基于此,本文在对信息披露质量进行研究时,将独立董事比例作为其中一个自变量。

假设3:规模越大的企业信息披露质量考评等级越高。

企业规模越大,越有能力关注企业的形象和信誉,注重对高水平人才的引进,对信息披露投入的资源越充裕。基于此,本文将公司规模作为其中的一个自变量。

假设4:企业信息披露质量考评等级与公司业绩有关。

根据信号显示理论,好的企业业绩使得企业管理层更愿意将该信息披露。从而提升其在行业中的地位。企业业绩也是影响企业信息披露质量的一个重要因素,本文在做实证研究时,也将其作为其中的一个自变量。

假设5:资产负债率越低的企业信息披露质量考评等级越高。

资产负债率是衡量企业偿债能力的重要财务指标。高的资产负债率,反映企业的财务杠杆较高,风险较大,若该信息披露,则不利于企业进行融资。而低的资产负债率,则是财务状况良好的表现,企业更容易将此信息披露,以此来吸引投资者和债权人。资产负债率对企业信息披露也有影响,本文将资产负债率作为其中的一个自变量。

根据以上假设,本文将分别进行各行业的信息披露质量考评。

四、深市各行业信息披露描述性统计分析

行业经济活动是介于宏观经济活动和微观经济活动中间的经济层面,是中观经济分析的主要对象之一。行业经济是宏观经济的构成部分,宏观经济是进行行业分析的基础。目前,我国沪、深证券交易所数以千计的上市公司,它们来自于国民经济的不同行业。

1.行业基本阐述

根据2012年10月公布的《上市公司行业分类指引》(2012年修订)对上市公司进行分类,主要包括农、林、牧、渔业、采掘业、制造业、房地产业、金融服务业等在内的13个大类。

农、林、牧、渔业为广义上的农业,该产业是整个经济建设和发展的第一产业,是其他产业发展的前提。由于农业具有地域性、季节性和周期性,因而深市上市公司中的农业类公司的发展也与地域、季节有很大的关联。在上市公司中,隶属于制造业的上市公司从数目上来说是最多的,但是是近年来,该行业发展的动力不足,因而很多企业也逐渐进入萧条期。房地产业是近年来发展最为迅速的行业,该产业受相关政策的影响很大,使得存在小问题但不存在严重问题的企业很容易获利。金属非金属业是另一个传统的重工业。涉及能源资源,因而使得其具有一定的垄断性。并且伴随着有色金属价格的全面上涨,该产业的公司经营业绩也有了很大幅度的提升。金融服务业受到政府的严格管制,尽管关于金融市场化的呼吁和政策支持越来越多,但是总的来说该行业目前的市场化程度还较低。随着信息技术水平的提高,电信行业进入了蓬勃发展的阶段。并且该行业的新进企业数目较多,这也就使得该行业的竞争很激烈,为了赢得更多的客户,或者得到更多的消费者信赖,该行业尤其注重对待消费者,或者其他信息相关的使用者的态度。采掘业的进入壁垒较高,使得整个行业的企业质量较好,同时,行业处于发展或者兴旺阶段时行业企业信息披露质量也会相对较高。

本文基于2010—2013年的数据对这13个行业的多家公司进行数据收集和分析,力求在最大限度下保证数据样本的充足性。

2.行业描述性统计分析

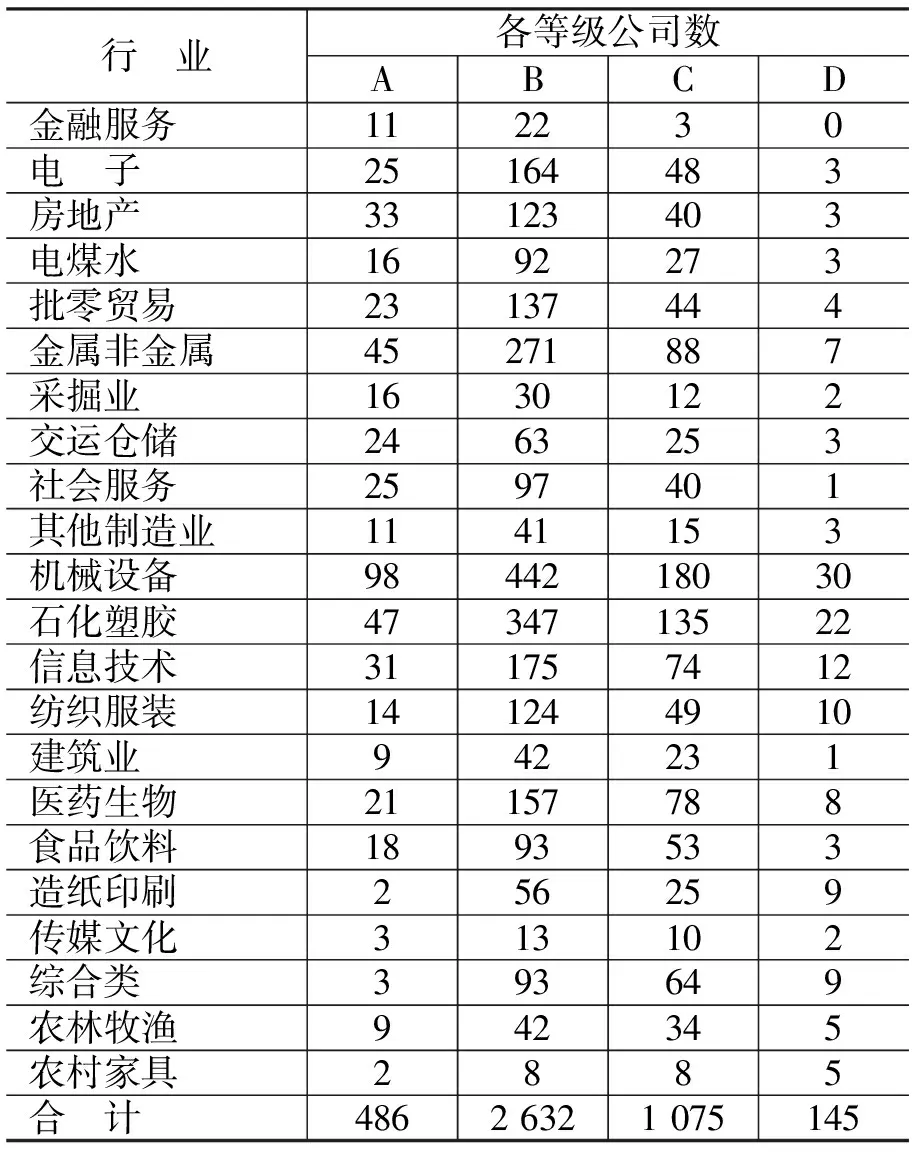

2010—2013年深交所上市公司信息披露考评情况的行业分布情况如表3所示,分别选取有代表性的行业进行统计。

表3 深市上市公司信息披露质量考评情况的行业分布情况

从表3可以看出,上市公司中制造业(表中包含机械设备、石化塑胶、纺织服装、医药生物、食品饮料、农村家具、其他制造业)占据了很大的比重,而传媒文化产业的比重较小。在评级方面,各行业大部分为良好。而具体的行业均值如表4所示。

表4 各行业信息披露质量考评年度均值

3.部分行业信息披露质量分析

(1)金融服务业

金融服务业受到政府的严格管制,尽管关于金融市场化的呼吁和政策支持越来越多,但是行业目前的市场化程度还较低。从表3中可以看出,金融服务业大部分被评为B(良好),被评为及格和不及格的企业较少。分析其原因可以发现,金融服务业受限于其风险比较大,尤其是信用风险,使得企业的信息披露制度要比其他行业更为严格。另外,政府对金融服务业的管制力度也很大,这使得企业更为注重信息披露质量。

(2)信息技术产业

随着信息科学技术发展的日新月异,信息技术产业进入了蓬勃发展的阶段,该行业的新进企业数目较多,竞争激烈。从表3可以看出该行业被评为不及格的企业也较多。这说明在竞争过程中优秀的企业更加优秀,而有一部分无法适应市场的企业被淘汰。行业发展状况好或者说处于发展期的行业由于高额利润引导,会有更多企业进入。此后通过竞争淘汰使行业进入成熟期,一部分企业成为行业的领导者,他们在行业中的领导地位已经确立,为了获取投资者信任、树立良好的企业形象,他们更愿意提高信息披露质量。

(3)房地产业

房地产业是近年来发展最为迅速的行业,该行业受政策影响较大,使得存在小问题但不存在严重问题的企业很容易获利。这也使得房地产业的信息披露质量有着两方面的特点。一是企业经营状况很好,不需要违规披露和虚构利润。二是行业发展状况很容易被投资者获知,根据这些状况投资者对于企业有基本的判断,违规行为较易被发现。

(4)制造业

制造业(在表中包含机械设备、石化塑胶、纺织服装、医药生物、食品饮料、农村家具、其他制造业)在深圳交易所是龙头行业,但近年来,该行业发展动力不足,很多企业也逐渐进入萧条期。从表3可以看出制造业中被评定为D的企业数量是最多的,这与制造业整个产业的发展阶段密切相关,同时制造业中的上市公司总数也是深市公司中最多的。

(5)金属非金属业

金属非金属业是另一个传统的重工行业,涉及能源资源,使得该行业具有一定的垄断性。伴随着有色金属价格的全面上升,该产业的公司的经营业绩也有了很大幅度的提升,良好的业绩使得各上市公司有动力向投资者和债权人披露相关的信息,该行业中的信息披露质量整体较好。

从以上的分析可以看出,金融服务业整体发展较好,房地产业和信息技术产业对高水平人才的需求较大。因此,需要更多的独立董事来维持高质量的信息披露。而随着房地产业的发展,建筑业的竞争激烈,有很多竞争者参与。采掘业的进入壁垒较高,使得整个行业的企业质量较好。同时,行业处于发展或者兴旺阶段时信息披露质量也会相对较高。行业的竞争性越强,行业内会有更多的企业被淘汰。基于以上信息,本文将选择建筑业、金融服务业、采掘业、信息技术产业以及房地产业五个行业进行详细分析。

五、基于行业的信息披露质量评价

1.数据来源

本文对包括建筑行业、采掘业、金融服务业、信息技术产业、房地产业在内的五大行业的信息披露质量进行分析,样本区间为2010—2013年,其中数据有以下两类型:第一类,各行业在2010—2013年度的信息披露质量。这是本文数据分析的因变量。首先,从深交所网站统计出各行业各上市公司的信息披露质量的等级。接下来对每个等级进行赋值,即A(优秀)为4,B(良好)为3,C(及格)为2,D(不及格)为1。最后得到的相应数值作为信息披露质量的替代变量,得到各行业各上市公司在不同年度的考评结果,即得到了各行业各上市公司2010—2013年度的信息披露质量。第二类,自变量。考虑到不同行业中公司规模、独立董事比例、资产负债比例、公司业绩对信息披露质量的影响,上市公司规模使用总资产来代替,这两个指标的数据根据Wind数据库整理。

本文通过简单的多元线性回归,从而得出各因素对上市公司信息披露质量的影响情况。

2.不同行业信息披露质量回归分析

本文利用SPSS对不同行业的信息披露质量进行多元线性回归分析,分析结果如表5所示。从表5可以看出,第一,关于独立董事比例与信息披露质量的关系。在1%的显著性水平下,信息技术产业、房地产业上市公司的独立董事比例与信息披露质量呈正相关。在5%的显著性水平下,采掘业、金融服务业上市公司的独立董事比例与信息披露质量正相关。说明独立董事比例越高,采掘业、金融服务业、信息技术产业、房地产业等行业上市公司的信息披露质量越高,该结论验证了假设2。第二,关于公司规模与信息披露质量的关系。在1%的显著性水平下,建筑业、金融服务业、信息技术产业和房地产业等行业上市公司的总资产与信息披露质量正相关。在5%的显著水平下,采掘业上市公司的总资产与信息披露质量呈正相关。表明公司规模越大,信息披露质量越高,该结论验证了假设3。第三,关于公司业绩与信息披露质量的关系。在5%和1%的显著水平下,建筑业和采掘业上市公司的净利润与信息披露质量显著正相关,即净利润越高,信息披露质量越高,这证实了假设4在部分行业中成立。第四,关于资产负债率与信息披露质量的关系。在10%的显著性水平下,信息技术产业上市公司的资产负债率与信息披露质量负相关。在5%的显著水平下,房地产业上市公司的资产负债率与信息披露质量显著负相关,说明资产负债率越高,信息披露质量越低,该结论证实了假设5在部分行业成立。

表5 各行业回归分析结果

注:***、**和*分别表示在1%、5%和10%的显著性水平下拒绝原假设。

六、结 语

上市公司信息披露质量对投资者和债权人利益具有重要影响。影响上市公司信息披露的质量因素很多,影响因素在不同行业存在差异。公司规模、独立董事比例、资产负债率和净利润会影响到上市公司的信息披露质量。公司规模越高、独立董事比例越大、资产负债率越低、净利润水平越高,上市公司的信息披露质量越高。资产负债率和净利润的影响与行业类型相关。深圳证券交易所上市公司信息披露考评对于所有上市公司信息披露具有约束作用,有助于投资者、债权人等利益相关者做出较为恰当的决策。

[1] 王文杰.上市公司内部控制信息披露质量研究 [D].大连:东北财经大学博士学位论文,2011. 123.

[2] 胡蓉.上市公司信息披露质量的动态研究[D].重庆:西南财经大学博士学位论文,2011.98-102.

[3] 周曙光,陈丽蓉.上市公司内部控制信息披露质量及其影响因素研究——基于公司治理视角的经验证据[A].中国会计学会.中国会计学会高等工科院校分会2010年学术年会论文集[C].中国会计学会,2010.14.

[4] 刘洋.上市公司信息披露质量对股权资本成本影响的实证研究[D].重庆:重庆大学硕士学位论文,2009.20-25.

[5] 谢燕燕.我国上市公司环境信息披露质量影响因素研究[D].天津:天津财经大学硕士学位论文,2012.9-10.

[6] 王静雅.我国上市公司信息披露质量研究[D].上海:华东师范大学硕士学位论文,2010.36-38.

[7] 黄志良.我国上市公司信息披露质量研究[D].广州:暨南大学硕士学位论文,2004.24-26.

[8] 宋洪琦.上市公司信息披露质量影响因素与测度的实证研究[D].济南:山东大学博士学位论文,2011.89-92.

[9] 李文静.我国上市公司内部控制信息披露质量研究[D].沈阳:辽宁大学硕士学位论文,2012.12.

[10] 贾赟.内部控制审计对内部控制信息披露质量影响的研究[D].太原:山西财经大学硕士学位论文,2014.23-25.

[11] 王梦青.基于公司治理结构的上市公司会计信息披露质量研究[D].太原:山西财经大学硕士学位论文,2014.18-19.

(责任编辑:李明齐)

2017-02-16

马 林(1984-)男,辽宁大连人,博士研究生,主要从事金融管理研究。E-mail:467234092@qq.com周继燕(1985-)女,吉林长春人,经济学博士,主要从事宏观经济研究。E-mail:363601343@qq.com

F270

A

1008-4096(2017)03-0068-06