汇率的比价—杠杆属性系统、高阶逻辑问题与宏观混沌机制

2017-07-05吴文

吴 文

(北京大学 光华管理学院,北京 100871)

汇率的比价—杠杆属性系统、高阶逻辑问题与宏观混沌机制

吴 文

(北京大学 光华管理学院,北京 100871)

汇率是国际金融领域中的关键变量,在世界经济渐趋一体化的时代背景下,汇率同时成为影响一国经济运行内部状况的重要因素。汇率的高低对经济的内涵与外延增长有不同的影响,从而使经济的内部均衡呈现不同的状态。本文首先尝试在教育部重大课题攻关项目“人民币均衡汇率问题研究”中所建立的汇率决定的内部均衡模型的理论框架内对其进行修正;其次从汇率与经济增长的反身性关系角度对原模型框架进行了反思,并从中引申出高阶逻辑问题与宏观混沌机制;最后对该问题进行了哲学层面的探究,并从一个新的视角阐释了辩证法与形而上学的关系。

汇率 经济增长 高阶逻辑 混沌

一、 问题的缘起与内部均衡汇率决定的修正模型

由姜波克教授所主持编写的教育部哲学社会科学研究重大课题攻关项目成果《人民币均衡汇率问题研究——中国经济增长的汇率条件:理论、方法、技术、指标》*姜波克:《人民币均衡汇率问题研究——中国经济增长的汇率条件:理论、方法、技术、指标》,北京:经济科学出版社,2011年。一书开创性地引入了汇率的比价属性与杠杆属性等重要概念,并在此基础上建立了汇率决定的长期双均衡*姜波克、任飞:《最优外汇储备规模理论的一个新探索》,《复旦学报》(社会科学版)2013年第4期。模型。所谓“双均衡”,是指内部均衡与外部均衡。在内部均衡模型中,实体经济因素被概括为内涵经济增长与外延经济增长两类。其中,内涵经济增长代表经济的“质”的增长,一般由生产与管理技术进步引致;外延经济增长代表经济的“量”的增长,一般由粗放型的资源投入增加引致。为推导内部均衡模型,书中首先通过详细的阐述分别推导出了在长期内内涵经济增长、外延经济增长与汇率的关系:内涵经济增长与汇率(以直接标价法,全文统一按此方法表示汇率值)负相关,外延经济增长与汇率正相关。有兴趣的读者可查阅此书中的具体内容。

图(1)

上述过程实际上反映了汇率e对实体经济因素的被动调整适应。按照书中的定义,我们称其为汇率的比价属性,而且该过程与《人民币均衡汇率问题研究》一书中关于内部均衡汇率的定义式相一致。与汇率的比价属性相对应的重要概念是汇率的杠杆属性,它代表了汇率对实体经济因素的反作用,显示了汇率的主动作用。

上面的分析集中于横坐标,集中于汇率的杠杆属性。本文的分析如果到此结束,则是不完善的。因为如果说在原书有关内部均衡的分析中只侧重汇率二重属性中的比价属性是一种疏忽,那么仅集中于汇率杠杆属性的分析便也是一种疏忽。因此我们必须接着分析纵坐标上汇率e的变化,在汇率杠杆属性的基础上再重新分析其比价属性(至于为何又再次分析比价属性,下文中关于交替作用机制、相互作用机制以及反身性逻辑问题的分析都表明这是一必要步骤)。

我们看到IB1与IB0的形状是类似的,只有斜率上的差异。这是令我们较为兴奋的一个结果。一方面,因为IB1线的基本形状与IB0线的相似意味着原有双均衡模型分析结论的性质都不会改变,仅仅会有数量上的差异;另一方面,IB1避免了IB0未考虑杠杆属性的要求而易遭诘难的理论缺陷,使理论框架具有自洽性。

如果从传统国际经济学的均衡分析框架的视角来看,则上述改进是较为完备的。本文的改进策略事实上也是遵循了传统国际经济学的思路,这种思路简单清晰,在定性分析上往往可以得出较为明确的结论。但是其缺陷是对所研究问题定量方面的考察不足。在大多数情况下,量变不足以引起质变,因此上述分析至少在对方向的把握上是较为有效的。下文将尝试突破传统国际经济学的理论工具箱范围,来说明一种“量变引起质变”的情形,也就是说图(1)中那条十分确定的理论上预设的IB1线可能是不存在的。这意味着均衡汇率可能是不存在的。

本文也试图更进一步探寻一种普遍的现象,下文将探讨“纯高阶逻辑”、“纯确定性随机*所谓确定性随机的概念必然是相对于非确定性随机。确定性随机是指拥有稳定概率分布的随机,也就是通常意义上的随机;而非确定性随机是指其随机运动所遵循的概率分布是不稳定的,概率分布本身又具有随机性。因此,确定性随机是一阶随机,非确定性随机是高阶随机,在其依逻辑递归的第几阶拥有稳定分布,称其为几阶随机(在期望效用的研究中,这种高阶随机也被用于刻画模糊性);如果这个阶数是无穷的,也就是在任何一个逻辑阶次上都不具有稳定概率分布,则这个过程在本质上不能再用随机来刻画,已经是混沌系统。”与“纯明确路径”等概念以及由于“纯高阶逻辑”问题向“纯确定性随机”与“纯明晰路径”渗透而引发的“非纯确定性随机”与“非纯明确路径”的概念。

当然,本文的这种理论尝试是否成功还需要得到进一步的推敲。

二、 对修正模型的逻辑总结与哲学考量

上述操作步骤的实质是让汇率的比价属性与杠杆属性交替作用,“交替”概念的关节点在于一种作用发挥效力的同时另一种作用是暂时停止的。示例中的交替过程只进行了一次,并且这一次是充分的,恰好达到均衡,而更为普遍的情形是交替过程进行很多次。我们将这种逻辑链条归结为如下形式:

(1)

这种方法在经济学中属于比较静态的分析方法,在物理学中属于控制变量法。而该方法的哲学起源便是大名鼎鼎的“形而上学”*柯林武德.R.G:《形而上学论》(中文版),北京:北京大学出版社,2007年。,数学家笛卡尔称之为“第一哲学”*笛卡儿:《第一哲学沉思录》(影印版),北京:中国社会科学出版社,1999年。。这种截然的二分法使得我们能够从汇率与实体经济因素相互作用的过程中分离出比价属性与杠杆属性,使我们能够较为清晰地思考两个变量的作用过程。我们必须注意到,这种能在人类脑海中形成图景的“作用”已经不是严格意义上的“相互作用”,而是“交替作用”。“相互作用”是同时发生的,没有任何时滞。而交替作用是有时滞的,所以才要求一种作用发生时另一种作用暂时停止。“交替”现象是能被赋予直观图像的,“相互”现象则无法被形象思考,必须借助函数形式,并且描述相互关系的函数构成的方程系统无解。

但问题是:我们借助形而上学对现实的思考是否描述了真实的客观?答案显然是且必须是“否定”的。如此,我们才有了黑格尔辩证法。辩证关系在无限时空的意义上规定了客观世界,并且这里的无限时空不仅是指高维空间上的宇宙概念,还指认知与逻辑的维度和层次的无限丰富性。相应地,形而上学是适用于有限时空与人类有限理性的一种具有实践可行性的操作哲学。而且形而上学的现实合理性仍然是源自于辩证法。辩证法认为各种因素相互影响,同时决定;但可能在某一时段,有一种力量在效果上居于决定性的主导地位,这就为形而上的分析提供了支撑。此时,形而上的分析便简化假定只有这种力量因素发挥作用,而其他影响微弱的因素被“合理”忽略。如此,形而上分析就“合理”地代替了辩证分析。事实上,形而上分析可以被认为是辩证分析的极端特例,即次要因素力量的反向影响无限趋近于0。

三、 内部均衡汇率决定中的反身性现象

索罗斯在《金融炼金术》*乔治·索罗斯:《金融炼金术》(中文版),海口:海南出版社,2011年。中提出了反身性概念并将其用于对金融市场的分析,他用如下两个方程来描述反身性原理:

y=f(x) 认识函数

(2)

x=Φ(y) 参与函数

(3)

索罗斯特别提到两个函数有分别发挥作用的时候,也有协同作用的时候(这种划分恰与我们对“交替”机制与“相互”机制的划分一一对应,分别从属于形而上思维与辩证思维)。而当两个函数协同作用时便产生相互干扰,引起“反身性”问题。我们将认知函数和参与函数进行一步的相互迭代后得到如下两式:

y=f[Φ(y)]

(4)

x=Φ[f(x)]

(5)

从(4)、(5)两式可看出,我们已经不能得到确定的因果关系或是某种决定论。然而迭代过程还将继续,将(4)、(5)式与(2)、(3)式结合,我们便可得到一个无穷迭代过程。索罗斯指出,这两个系列的递归函数不会产生均衡结果,只有永无休止的变化过程。他还特别强调这就是“辩证法”。而我们也可以依据前文的分析,从(2)、(3)式中看出“形而上学”的本质,即当在某时间段内(2)与(3)其中一者的效力比另一者甚为微弱以至于不会对最终结局造成实质影响时,可以将其“合理”忽略,进行一种控制变量式的比较静态分析。我们这里的分析实际上指出了“形而上”分析的适用条件,即片面(不考虑反向作用)与静止(限定在一个时间段内)。而当客观情况与适用条件相符或接近时,“形而上”分析便具有一定的合理性。显然我们不能将“形而上”分析推广到无限时空。这表明“合理”的“形而上”分析仅是辩证法的特例,而至于那种将形而上学推广到无限时空的情形,认为一切事物都是孤立和永远不变的观点则走向了辩证法的反面。因此,辩证关系或是反身性现象是更具有普遍意义的。

在《人民币均衡汇率问题研究》中,作者推导得到内部均衡汇率的表达式*姜波克:《人民币均衡汇率问题研究——中国经济增长的汇率条件:理论、方法、技术、指标》,北京:经济科学出版社,2011年,第114页。为:

(6)

该定义在前文中已被分析指出只表达了汇率的比价属性,没有体现出汇率的杠杆属性,因此才引起原模型中的问题。在这里,我们仿照反身性理论的函数表达,将汇率的杠杆属性同时融入定义式(6)以表达相互作用的含义,得如下关系式:

(7)

(8)

(9)

我们容易发现(7)、(8)、(9)的联立式与(1)式所表达的逻辑是一致的。

至此,我们成功地将反身性理论运用于内部均衡汇率的决定当中。在经历了哲学与技术层面的铺垫后,我们将要实现对图(1)所建立的修正模型的突破,这是前文所承诺的。突破口正是辩证法或与其等价的反身性理论。同时,我们将看到在实际操作领域内,辩证法相比与形而上学的不足。

四、 高阶逻辑问题与对均衡汇率存在性的质疑

自笛卡尔创立解析几何以来,图形便与函数取得了对应关系。在前文中,我们已经通过(1)式所表达的逻辑链条使(7)、(8)、(9)所组成的联立式与图(1)间建立了逻辑联系。然而我们这种逻辑关系是一种无限交互的逻辑,而非具有确定性的因果逻辑。这种逻辑被称为“高阶逻辑”。如果这种高阶逻辑能够有合理的数学解,那么(7)、(8)、(9)所组成的联立式便与图(1)取得对应关系。那么这种高阶逻辑问题是否有合理的数学解呢?索罗斯已经告诉我们答案了——“不会产生均衡的结果”。

事实的确如此。“高阶逻辑”是一个问题,它普遍存在于经济金融领域。凯恩斯在《就业、利息和货币通论》*凯恩斯:《就业、利息和货币通论》(中文版),北京:中国社会科学出版社,2009年。中提出的“市场就如同一场特殊的选美比赛”的著名比喻同样是对“高阶逻辑”问题的描述——“我想你怎么想、我还要想你怎么想我怎么想……”。博弈论也没有解决此问题,只是将其简化为极小极大策略之类的一阶逻辑问题,变相运用了形而上分析。在数学上,哥德尔不完全性定理表明经典高阶逻辑不容许递归的公理化,不能进行可靠的和完备的证明演算。

事实上,我们容易发现(7)、(8)、(9)的联立式在数学上是不成立的。

对(7)式两边取自然对数得:

(10)

(11)

矛盾的根本原因在于高阶逻辑是不可被数学表达的。这一问题的哲学起源正是人类思维与认知能力的有限性,而数学仅是人类思维过程的一种抽象表达形式而已,数学并不能克服这种有限性。

再次审视图(1),我们发现该图之所以能做出,就是因为我们抛却了具有高阶逻辑特性的反身性交互过程,使用了形而上的比较静态分析框架。而当引入反身性概念时,该图是画不出来的。从方程无解则必然没有解的图像的角度来看,这一点是易于理解的。事实上,由于反身性关系没有时滞,运用汇率的比价属性进行推导的第一步(使经济状态由均衡点A移动到非均衡点B0)是无从得到的,这依然是由高阶逻辑问题导致的。为使概念明晰起见,我们将这里的高阶逻辑问题称为纯高阶逻辑,以区别于下文的非纯高阶逻辑,并将其记为情形I。

五、 交替机制的分类与纯高阶逻辑问题对交替机制的渗透

回顾图(1),我们的作图方式是引入时滞,进行汇率的比价属性与杠杆属性的交替运用。但依据对时滞的不同设定方式,我们将得到两种不同的路径情形。

首先,假设时滞长度服从某一稳定的概率分布,则时滞的不确定性将引发路径的随机性,我们将其记为情形II。虽然路径已不能被确定,但仍可用一个区域来表示路径的范围(以区域AB0B1示例,而在下文中将提到的超调过程在原理上适用于此情形,因此区域边界可能呈曲折态)。

实际上,不确定性时滞(随机路径)与确定时滞(明确路径)有一定的关系,这种关系类似数据母体与一个数据样本点之间的关系。如果随机路径在一次试验中显示的特殊路径得以在接下来的所有试验中被固定,则就是确定时滞(明确路径)的情形,但是时滞的不确定特性恰恰使得路径被固定的概率测度为0。再者,上文中关于不确定时滞与确定时滞的分析有一个共同的假定——时滞的明晰性,即比价属性与杠杆属性所要求的调整的替代是明确地间歇作用的,替代之间具有明确的边界,这两种情形都属于交替作用机制的范畴。

从明确路径与随机路径的关系与共性分析中可以看出这两种情形都是不受纯高阶逻辑问题干扰的,具有确定或概率分布确定的特征,其中随机路径可以用期望来表征一条平均路径,虽然概率分布的方差可能使得这一期望在定量分析中对应于过大的误差而失去实践价值。因此II和III两种情形是带有趋势确定性特征的,可以用传统国际经济学的思维方法进行大致的定性分析或估计。

情形IV是一种更为普遍的情况,描述了纯高阶逻辑问题对交替作用机制的渗透。在此情形中,交替不是具有严格边界的,这意味着交替过程有作用重合的衔接时段,也就是有时滞为0的情形夹杂在时滞段之间,如此,纯高阶逻辑问题对情形II或III产生干扰。因此,我们可将情形I、II或III、IV归结为:无时滞的相互作用(纯高阶逻辑)、有时滞的交替作用(可定性过程)以及二者的混合。其中,有时滞的交替作用包括时滞确定的情形(纯明确路径;可定量)和时滞不确定的情形(纯确定性随机;可定性),纯明确路径包括超调与非超调情形,纯确定性随机实际上也包括超调与非超调情形。作为混合态的情形IV则包括纯高阶逻辑干扰纯明确路径形成的非纯明确路径,干扰纯确定性随机形成的非纯确定性随机,情形IV也可被反向概括为非纯高阶逻辑。情形I和IV都含有高阶逻辑问题,是不可解的。以上区分可用图(2)来示意:

a. 无时滞的相互作用 b. 有时滞的交替作用 c. 混杂情况 (纯高阶逻辑) (纯确定性随机,纯明确路径) (非纯高阶逻辑)图(2)

概念间的逻辑关系可用图(3)来概括:

图(3)

我们之所以称情形IV所代表的混杂情况是一种更为普遍的情况,是因其较恰当地描述了在事物发展进程中同时存在的两种反向力量在争夺主导地位的过程中的演变与交替情形——开始是一种力量占主导地位(另一种力量在此阶段也发挥作用,但是被掩盖),然后两种力量开始处于相互平衡状态,此后相互平衡状态结束,原先的主导力量或者继续占据主导或者被替代(如图(2)c所示的另一种力量成为新主导力量)。图(2)a表现为两种力量始终处于相互平衡状态,反映这种关系的例子在客观世界中也是大量存在的,如典型的双星轨道体系。而地球与月球的相互作用以地球对月球引力作用的影响为主导,虽然月球对地球的影响也是显著的。我们注意到虽然地球与月球的相互作用力是等值的,但它们对地月体系运行状况的影响是不同的,因此作用力的影响并非完全以作用力的绝对值大小来衡量,“四两亦可拨千斤”。图(2)b则是抽象掉了图(2)c中的力量平衡过程,决定力量的转变是突发的,这在现实中几乎不存在,仅具有理论意义。正是因为混合情况是普遍情形,我们才得以做出图(1)中第一步的分析,即仅有比价属性发挥作用,使经济状态由均衡点A移动到非均衡点B0。

然而我们必须指出,在此所举的例子和图(2)并没有捕捉高阶逻辑的本质特征,它们唯一的用处是“示意”。高阶逻辑本质就是指严格的“相互”作用,而例子中所举的双星体系只是具有相互作用的表象,是不严格的“相互”作用,其并非高阶逻辑情形,下文将对此做详细分析。我们曾提到高阶逻辑是无法利用具象思维进行想象的,因此这里能被我们形象地看到的图(2)实际上并非在描述纯高阶逻辑问题,而仅仅是用于示意纯高阶逻辑与其他情况的区别。我们以对应图(2)a的双星体系来说明这并不是高阶逻辑中的严格“相互”作用体系。

假设星体X与星体Y之间发生一对万有引力性质的相互作用力,星体X对星体Y的作用力被标记为FX,星体Y对星体X的作用力被标记为FY,|FX|=|FY|=F。但是注意到FX对星体Y的作用并不会对星体Y的质量MY产生影响,从而不会对FY的大小F产生影响,也不会进一步引致对FX自身的影响。这意味着FX与FY之间并没有对对方产生影响,从而只是一阶逻辑问题,因此该体系的方程是可解的。这种表面上的“相互”作用实为星体X与星体Y的“一阶”作用,而FX与FY之间并无“相互”作用。倘若我们稍作突破,假设FX对星体Y的质量MY产生影响(比如在某一时段中导致MY减少),FY也对星体X的质量MX产生影响(可能是负向影响,也可能是正向),这样FX与FY将通过对MY与MX产生影响而对对方产生影响,高阶逻辑问题便会由此产生。

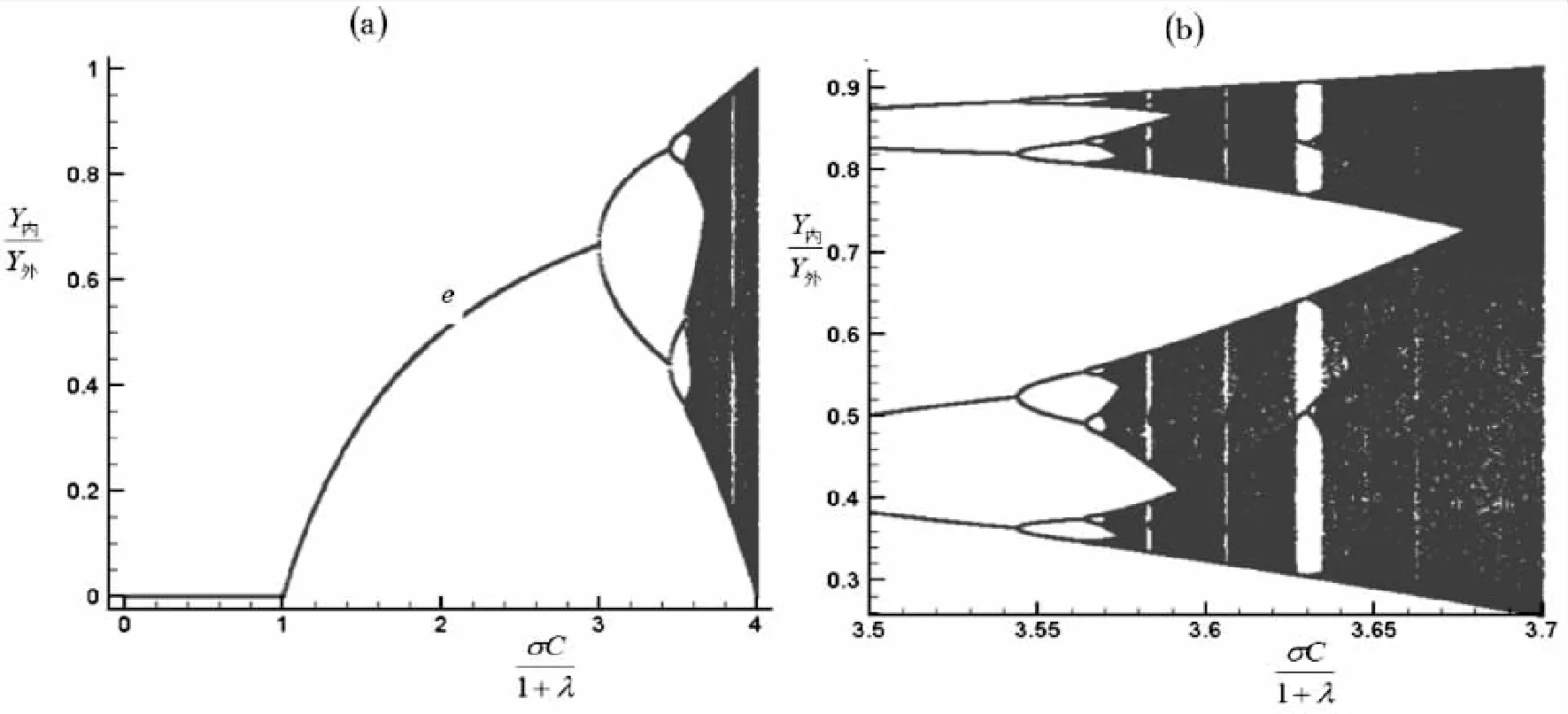

六、 汇率决定的宏观混沌模型

本文所提出的“纯高阶逻辑”概念的一系列特性很容易使人联想到混沌过程。上文在以有无时滞为区分阐述与“纯高阶逻辑”概念(无时滞)相对立的“纯确定性随机”概念(有时滞)时也已提到以时滞的概率分布确定的阶数为区分的高阶随机概念,而混沌正是无穷阶随机。因此,混沌可以在任意阶数上都产生相似的伪随机序列,这正体现了混沌的分形特征。在对概念进行梳理后,我们便可以明白纯高阶逻辑问题与混沌是不同的。实际上,前者不能由自治的数理逻辑来描述,而后者可以。所以,混沌过程实际上属于有时滞的情形,但又是有时滞情形中极为特殊的一种。下文将分析一种混沌情形。

(12)

又因要素边际回报递减率*由要素边际回报递减律,W反比于L,r反比于k。,得:

(13)

(14)

由C-D生产函数得:

(15)

在《人民币均衡汇率研究》之“讨论4-1”中,作者借助图4-7阐述了“在现实中,无论内涵经济增长还是外延经济增长在特定时空条件的约束下都不可能被无限发展”的观点,因此在一定时期,偏离均衡的过快的外延经济增长或者过快的内涵经济增长都有递减的边际产出。例如,在不考虑内涵经济增长对劳动力就业挤出效应的情况下,式(15)似乎表明内涵经济增长越快越好,然而由过快的内涵经济增长造成的失业率上升会引发社会问题,进而对社会总产出有负面作用。因此,为表达这一逻辑,将式(15)修正为:

(16)

设储蓄率s恒定为σ,人口增长率恒定为λ,则有如下引入时滞的动态关系:

(17)

化简得:

(18)

其中,C=ηB。

图(4)

至此,本部分构建了一个基于宏观经济基本面的汇率决定的混沌模型,它不同于以Paul De Grauwe & Hans Dewachter(1993,OpenEconomiesReview)*Paul De Grauwe & Hans Dewachter, “A Chaotic Model of the Exchange Rate: The Role of Fundamentalists and Chartists,” Open Economies Review 4.4 (1993): 351-379.为基础扩展而来的汇率决定的微观混沌模型。后者主要从不同类型的外汇市场参与者交互影响的机制来生成混沌模式。在他们的模型中,如果市场是被基于基本面分析的交易者所主导的,就不会产生汇率混沌;然而,本文的分析表明,即便是基于经济基本面的因素去考虑,汇率的混沌现象依然可以存在。

今后的研究应当是如何将汇率的宏观混沌和微观混沌相互叠加,显然两种混沌是相容的。这种多系统层级的混沌叠加将使得对汇率运动的研究更加有趣。

七、 辩证法的操作性缺憾与启示

在上文中,我们分析了存在于相互作用的反身性体系中的高阶逻辑问题对形而上分析框架的冲击,它表明辩证法的思维模式帮助我们观察到了被形而上框架所掩盖的深刻问题(自萨缪尔森以来的西方主流经济学体系主要是形而上的),使我们更好地察觉到人类认知能力方面的局限。但遗憾的是,我们可以用辩证法去思考,却不能将其直接用于实践,这正像高阶逻辑问题(更确切的提法应是“无穷阶”逻辑问题)是无法求得数学解一样。而基于形而上学的交替作用的分析却可以找到一条路径,即便它可能并非真实情况。哲学界普遍承认辩证法发现了矛盾但却无法解决矛盾,或许这是由客观存在的本质决定的。

因此,即便辩证法对形而上学的批判是有力的,但我们在解决实际问题时却常须借助形而上学所指导的方法。在后形而上学的哲学时代,学者们一致认为就意义本体论而言,形而上学没有终结,也不会终结。在理论上十分完善的辩证法能使我们更深入地理解世界的本真,但在解决实际操作问题上,辩证法便显得略逊一筹。造成这种状况的原因可以归结为人类的有限理性,即人类思维能力不足以捕捉反射性高阶逻辑问题的具体过程。康德在《纯粹理性批判》*康德:《纯粹理性批判》(中文版),北京:中国人民大学出版社,2004年。中将此归结为:人类的理性不可以认识客观世界。这与我们在此使用“有限理性”表达的意思是一致的。这种方法论上的思辨对我们探寻汇率决定的内部均衡模型的启示如下:

虽然图(1)所使用的方法是形而上的(前文已论述其缺陷),我们依然不能抛弃这种工具方法,这说明了传统国际经济学思维方式的合理性。但另一方面,我们又不能掉以轻心,不能忘记辩证法,不能对模型的定性分析结论有十足的自信。这是因为尚未被认知的反身性高阶逻辑问题构成了认知空间中的“黑洞”,其内部运行状况的难以捉摸的变化可能成为一种决定的力量而使问题的性质与方向发生反转。这说明了传统国际经济学思维的漏洞,传统理论对这种性状反转的偏离无法进行解释,将其归结为市场的非理性,并因此对市场充满了敬畏。在本文中,我们指出市场(此处的市场代表人类群体)的非理性只会带来或大或小的噪音,有限理性(市场的或人类的)才是传统理论不能对性状的突然反转这类合理的“不合理”现象做出解释的关键。当然,我们同样认为市场(此处的市场代表一种客观存在)是可敬畏的。

因此,最终的结论是:主流经济学的“均衡—非均衡”线性分析框架在分析涉及高阶逻辑作用机制的经济与金融现象时是乏力的,而本文第一部分依据传统主流国际经济学思维做出的修正模型也仅是有限合理的,该模型对定性分析结论的方向把握也并非确定,不排除内部均衡线的基本形状发生“质”的改变的可能。即便在不考虑纯高阶逻辑问题的带有时滞的混沌框架下,均衡这个概念本身也是不恰当的。不确定性的引入一方面避免了理论所可能遭遇的困境,另一方面提醒我们在实践中注意可能的反转。

附录:关于“外延经济增长过快导致本币有升值倾向”的证明

关于“外延经济增长过快导致本币有升值倾向”的证明实质上就是关于《人民币均衡汇率问题研究》中“长期模型均衡点稳定性”的证明,书中第98页至第99页已给予文字说明,并在之后一节“长期模型中的汇率失衡:双缺口分析”中用“技术进步缺口”模型总结了引起“外延经济增长过快”的两类不同情形。本附录将首先演示书中原有的证明过程,然后再将原文的思路与巴拉萨—萨缪尔森效应相结合,给出一个新的证明。

(一) “技术进步缺口”模型下的证明

按照引起外延经济增长过快的原因的不同绘制图(A1)如下:

该图与《人民币均衡汇率问题研究》中图4-10相对应。

图(A1-a)显示外延经济过快增长的原因在于汇率被低估;图(A1-b)显示外延经济过快增长的原因在于影响一国生产要素数量和劳动生产效益的其他因素,如人口增长,从而促使外延经济增长曲线向右移动,使得均衡汇率由e0降低为e1(在直接标价法下,这对应本币应当升值),而当汇率仍然保持在e0时,汇率相比新的均衡汇率而言处于被低估状态,这就等同于图(A1-a)中的效果,即外延经济增长高于内部均衡态时的适宜值,同时内涵经济增长低于内部均衡态时的适宜值(在图中,用Q外大于Q内表示)。所以书中将图(A1-a)中的e0与e1间的差距和图(A1-b)中的e0与e1间的差距称为“技术进步缺口”。

在本币以低估的方式使汇率值偏离均衡值的情况下,讨论均衡点的稳定性就等价于证明“外延经济增长过快导致本币有升值倾向”。书中的论证如下:

“当经济增长主要依赖外延经济增长方式时,该国会存在对资本的过度需求,资本价格就会高,从而刺激国外资本流入,形成资本账户上的顺差。同时,以外延经济增长方式进行的经济扩张,会使整个经济活动所创造的附加值较低,较低的附加值对一国居民的购买力(消费能力)会产生不利影响*这也表明以GDP来衡量经济增长与以居民消费能力衡量经济增长是存在分歧的;在国内储蓄率不变的情况下,如果居民消费增速远低于以GDP衡量的经济增速,则表明在某一阶段本国经济发展的部分成果为外国投资者所分享。,导致本国对最终产品的需求处于较低水平,较低的需求水平与汇率下降的共同结果是经常账户上的顺差。资本账户与经常账户上的双顺差会推动本国汇率不断走高,直到内涵经济与外延经济达到平衡后,这种建立在特定经济结构上的双顺差对汇率上升的推动作用才会消失。可见,市场机制的自发力量能够让偏低(低估)的汇率重新返回均衡水平”。

证毕。

(二) 基于巴拉萨—萨缪尔森效应的证明

上文提到本币低估在促进外延经济增长的同时会造成“内需不足,依赖外需”,这也就意味着外延经济的过快增长引起了本国生产部门中可贸易品部门占比的提升。

基于巴拉萨—萨缪尔森效应,书中式(2.9)给出如下关系:

证毕。

[责任编辑 吕晓刚]

The Active and Passive Attributes of Exchange Rate, the High Order Logic Problem and the Mechanism of Macro Chaos

WU Wen

(GuanghuaSchoolofManagement,PekingUniversity,Beijing100871,China)

As the key variable in international finance, exchange rate is also important for the development of domestic economy in the era of economic globalization. Affecting the quality and quantity of economic growth differently, the different levels of exchange rate thus make domestic economy running on different states. Firstly, this paper tries to modify the internal equilibrium model for the determination of exchange rate within the original theoretical framework which is established in the book,AStudyonEquilibriumExchangeRateofRMB. Secondly, a reflection on the reflexivity relationship inherent in the model between the exchange rate and the economic growth makes the discussion on the high-order logical problem and the exploration on the mechanism of macro-chaos possible. At last, this paper takes a new look at the relation between dialectics and metaphysics, finding that the conventional conviction that dialectics and metaphysics are completely opposite may not be proper.

exchange rate; economic growth; high-order logic; chaos

吴 文,北京大学光华管理学院金融系博士研究生。

⌾ 本文解决了教育部哲学社会科学研究重大课题攻关项目成果“人民币均衡汇率问题研究”中的部分遗留问题,被评为2012年复旦大学博士生学术论坛经济分论坛优秀论文,同时入选第五届亚太经济与金融论坛。