互联网金融告别非理性繁荣

2017-07-05门长晖

门长晖

智能投顾是人工智能技术在金融理财领域的深度应用。智能投顾凭借门槛低、费用低、信息透明度高等显著优势,有望开启互联网金融资产管理新时代。

行业政策监管趋严,互联网金融告别非理性繁荣发展阶段

2015年下半年以来,我国互联网金融行业风险事件频发,行业监管开始全面趋紧,2016 年是互联网金融监管完善的开局之年,我国互联网金融行业发展逐渐褪去非理性繁荣,规范与安全成为行业发展的主旋律,这对于长期秉承合规、稳健经营理念的优质互联网金融企业而言,企业发展的利好面更大一些。

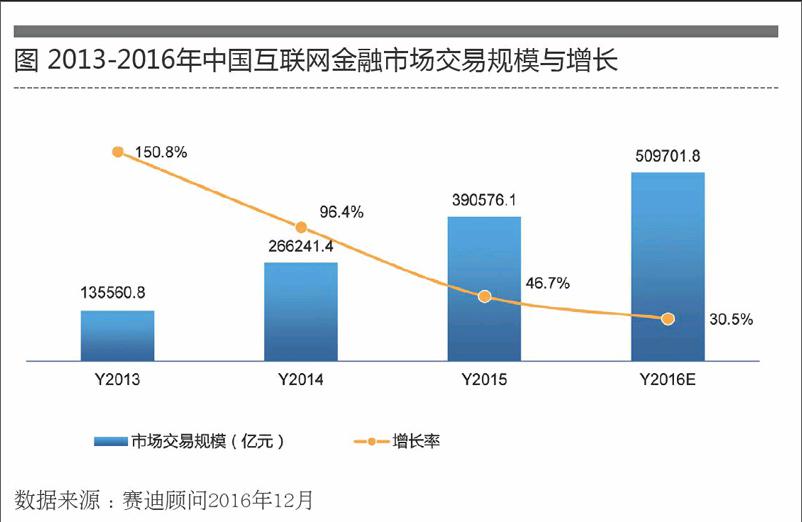

市场规模延续增长,网络支付仍是行业主要流量来源

2016年,中国互联网金融市场仍旧延续较高速增长态势,市场交易总规模预计达 509701.8亿元。但受行业监管政策日益趋严影响,发展逐渐回归理性,市场增长率小幅下滑达到30.5%。

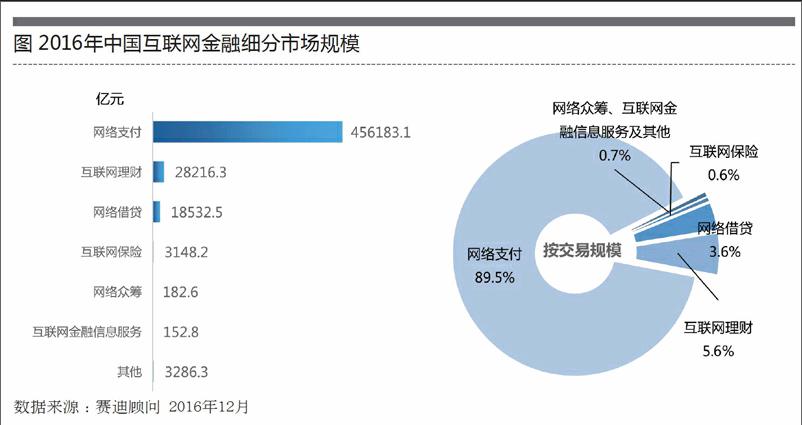

从细分市场角度来看,网络支付业务仍是贡献互联网金融交易流量的主要来源。

2016 年,网络支付市场交易规模预计达到456183.1亿元,在互联网金融总规模占比约89.5%。

另外,P2P业务由于政策监管趋严,借款端与理财端逐渐分离,2016年网络借贷与理财累计贡献约46748.8亿元交易额,占比分别为3.6%和5.5%。

以众安保险为代表的互联网保险市场即将爆发,2016年市场交易规模达到3148.2亿元。网络众筹市场延续不温不火状态,市场交易规模仅为182.6亿元。互联网金融信息服务发展前景向好,市场交易规模预计达到152.8亿元,未来市场发展将保持稳定增长态势。

行业龙头频频发力,望试水资本市场提升企业综合竞争力

2016年,我国互联网金融及金融科技领域企业估值屡创新高,蚂蚁金服最新估值高达 600亿美元,陆金所、众安保险、京东金融分别达185亿、80亿、68亿美元。

随着市场估值的大幅提升,国内互联网金融企业频发力,望登陆资本市场进一步提升影响力,此前P2P第一股“宜人贷”率先于2015年末在美国上市并表现良好,蚂蚁金服、陆金所、京东金融三大龙头企业或将于2017年相继上市,众安保险、趣分期、拍拍贷以及91金融等细分领域领军企业也正积极筹划上市,借此提升风险防御能力,同时强化品牌效应及市场认可程度。

商业银行后发追赶,加速布局互联网金融全场景业务生态

近年来,第三方互联网金融企业不断冲击着以银行为代表的传统金融机构业务。面对互联网在金融业各个领域的渗透,我国商业银行开始重新审视自身业务,积极拥抱互联网并向互联网金融公司占据优势的领域进行开拓,直销银行、移动银行、金融科技、+电子商务、社交化等均成为商业银行转型的发力点。

全国目前已经有50多家商业银行开展了直销银行业务,而银联于2016年底推出的银联二维码支付标准也标志着银行业将全面拥抱二维码支付。

这些都表明商业银行正在通过搭建全场景金融生态全力布局互联网金融的下半场。

人工智能引领金融科技发展,智能投顾将开启互联网资产管理新时代

智能投顾是人工智能技术在金融理财领域的深度应用。传统投顾模式存在客户覆盖极窄、投资门槛极高、收取费用较高、投资品种信息不透明等问题。

而基于人工智能、大数据分析的智能投顾模式通过使用特定算法模式管理账户,结合投资者风险偏好、财产状况与理财目标,为用户提供自动化的资产配置和投资建议,智能投顾凭借门槛低、费用低、信息透明度高等显著优势,有望开启互联网金融资产管理新时代。

区块链技术将实现深度应用,推动企业实现内外兼修的商业模式重塑

区块链技术将在很短的未来在互联网金融领域实现深度应用,区块链对于金融业的颠覆不仅仅在于它能够通过资产数字化和重构金融基础设施架构,大幅度提升金融资产交易后清、结算流程效率和降低成本,推动金融业向更接近金融本质的信用层面发展,更能够通过颠覆企业最底层的技术和基础设施层促进商业模式的转变。

未来,区块链技术在支付清算、数字货币、客户识别等应用场景最有可能成为率先爆发的领域。

大数据将成为重要驱动,数据资产价值替代渠道优势成竞争利器

当前,我国互联网金融商业模式的发展驱动力主要来自于用户规模的快速增长,这种依赖于渠道优势的发展模式是不可持续的。

随着我国互联网金融发展理性趋缓,未来行业的发展驱动模式将从现有的渠道优势,向以互联网化数据运用、数据信用和信用风险管理为代表的数据资产价值驱动模式转变。

在互联网信贷领域,企业运用大数据算法为目标用户画像,并对其行为进行预测;在互联网征信领域,企业利用大数据辅助征信风控,评估个人信用和投資风险;在精准营销领域,企业通过基于大数据的精准营销策略锁定目标客户,将用户需求与互联网金融产品匹配起来,满足用户对金融服务的个性化需求。

互联网金融与电商融合发展,消费金融有望成为行业发展新风口

消费金融是指企业向消费者提供消费贷款的一种现代金融服务方式,国内消费升级趋势使得消费金融在中国迎来发展新契机。

消费金融实质上是互联网金融与电子商务融合发展的产物,未来消费金融主要模式将集中在购物分期和消费贷款两个领域。

在购物分期方面,国内重点企业或产品有分期乐、蚂蚁花呗、京东白条等;在消费贷款方面,国内主要模式包括车贷、房贷、医疗贷、教育贷等,涉及吃、穿、住、行全生活场景。

目前,全国共有17家公司获得消费金融牌照,正在申报待审批的更是多达90余家,市场参与主体的不断多样化成为行业发展的催化剂,消费金融有望成为互联网金融“下半场”的新风口。