CEO职业生涯关注与财务报告质量

——来自中国上市公司的经验证据

2017-07-05谢珺刘敏

谢 珺 刘 敏

CEO职业生涯关注与财务报告质量

——来自中国上市公司的经验证据

谢 珺 刘 敏

以2003至2013年我国沪深A股上市公司为研究对象,分析CEO职业生涯关注与财务报告质量的关系,用CEO年龄、新上任哑变量和临退休哑变量作为职业生涯关注的代理变量进行研究,其实证结果表明:CEO职业生涯关注和上市公司的财务报告质量显著负相关。进一步区分股权结构后发现,职业生涯关注对CEO行为的影响机制在不同股权性质企业中有所不同。该研究有助于进一步认识财务报告质量的影响因素,也丰富了CEO个人特征和公司决策的相关研究。

CEO职业生涯关注; 财务报告质量; 股权结构

一、 引 言

财务报告是上市公司传递其信息的重要途径之一,高质量的财务信息在提高财务报告使用者的决策效率的同时,也能有效降低公司代理成本与资本成本,因此财务报告质量的影响因素一直是学者们研究的热点问题。梳理现有文献发现,学者们主要是从公司层面和外部制度环境层面对财务报告质量的影响因素进行了研究。公司层面的影响因素如:公司规模、财务杠杆、经营绩效、股权结构、董事会结构和高管激励与变更等(Dechow & Dichev,2002:35-59;Ajinkya,Bhojraj & Sengupta,2005:343-376;高雷、宋顺林,2007:28-44;LaFond & Roychowdhury,2008:101-135;王亚平等,2009:162-174;杨海燕等,2012:16-23;Armstrong,Core & Guay,2014:383-403)。外部制度环境层面的影响因素如:会计师事务所审计质量、法律起源、《萨班斯-奥克斯利法案》的实施和新会计准则的采用等(Frankel,Johnson & Nelson,2002:71-105;Francis & Wang,2008:157-191;Ashbaugh-Skaife et al.,2008:217-250;毛新述、戴德明,2009:38-46;Pelucio-Grecco et al.,2014:42-66)。

虽然现有文献从公司层面和外部制度环境层面为财务报告质量影响因素的研究提供了充足的证据,但是国内现有基于CEO个人特征的研究较少。从微观层面看,CEO作为高管团队中最具影响力的成员,其个人决策倾向会对上市公司财务报告质量产生重要影响。第一,从财务报告的受托责任观来看,CEO作为公司财务报告的最终责任人,应当确保公司会计信息的真实和完整。第二,随着行为金融学的发展,笔者逐渐认识到,经理人的决策并非总是理性的,他们的行为会受到个人信念与情绪等心理因素的影响。相关研究显示,不同的背景特征会影响CEO的财务决策。例如,与男性CEO相比,女性CEO更加风险厌恶,倾向于采取保守的财务政策(Ho et al.,2015:351-370);过度自信的CEO更倾向于发布乐观的盈余预测(Schrand & Zechman,2012:311-329);声誉高的CEO为了维持自己的声誉而进行财务粉饰(Malmendier & Tate,2009:1593-1638)。第三,虽然CEO不直接编制财务报告,但是其决策倾向对CFO的行为有支配作用,CFO会因为受到来自于公司CEO的压力而卷入财务欺诈(Feng et al.,2011:21-36;李小荣、刘行,2012:102-129)。

现有研究表明,职业生涯关注会影响CEO的决策行为。笔者以2003-2013年沪深两市上市公司为研究对象,选择CEO年龄作为职业生涯关注的主要代理变量。另外,由于新上任CEO较高的职业生涯关注程度以及我国典型的“59岁现象”(饶育蕾等,2012:30-40),笔者还选择了新上任哑变量和临退休哑变量作为职业生涯关注的辅助代理变量。首先,基于总样本的实证结果表明,CEO职业生涯关注程度与公司财务报告质量显著负相关。其次,由于国有企业高管多为政府任命,并被要求完成一定的政治任务或者社会责任(Kato & Long,2006:363-367;Chen et al.,2011b:259-271),其任职期间的经营业绩会影响其升迁机会和政治生涯(Brandt & Li,2003:387 -413;Li & Zhou,2005:1743-1762;姜付秀等,2014:143-159),因此国有企业和非国有企业的CEO会存在不同的激励约束。笔者根据股权结构将总样本划分为国有企业和非国有企业后发现,年龄因素只在国有企业子样本中显著影响财务报告质量,而新上任和临退休因素则主要在非国有企业子样本中显著影响财务报告质量。最后,笔者通过二阶段最小二乘法、考虑会计环境变化和CEO的政治背景来对总样本进行了一系列稳健性检验,但我们的结论依然成立。

本文的贡献主要有以下三个方面:第一,笔者选择从CEO职业生涯关注角度研究上市公司财务报告质量,拓宽了财务报告质量影响因素的研究视野;第二,以往对CEO职业生涯关注的研究大都是基于CEO年龄因素(Li,Low & Makhija,2011;Yim,2013:250-273;Serfling,2014:251-273),而本文结合我国经理人市场特色,进一步考察了新上任因素和临退休因素的影响,补充了职业生涯关注的相关研究;第三,现有的相关研究多是基于美国等发达国家的数据,而处在经济转型期的中国,经理人的市场选择和监督机制还不够成熟,呈现出与发达国家全然不同的经理人市场特征。首先,中国尚未建立完全市场化的经理人选拔机制,大部分的经理人来自企业内部培养,而非通过市场化的机制进行选拔。连燕玲等(2014)对中国上市公司CEO来源进行统计后发现,约38%的经理人来自于外部聘任,62%的经理人来自于企业内部。其次,大部分中国上市公司为国有控股企业,而国有企业的管理者多为政府任命(Kato & Long,2006:363-367;Chen et al.,2011b:259-271)。最后,无论出于侵吞其他中小股东利益还是保护自身权益的目的,非国有企业的CEO往往是大股东的创业家族成员或者其他内部人员(Chen et al.,2011a:229-243)。因此,综上所述,本文的实证结果将丰富现有研究。

二、 文献综述

现有分析经理人职业生涯关注与财务报告质量关系的研究较少,而这些有限的研究形成了两种截然不同的观点。

一种观点认为,职业生涯关注程度高的年轻的CEO处于声誉的建立期,为了美好的职业前景,他们有强烈的动机通过盈余管理来提高市场对自己的评价。由于经理人市场存在信息不对称,缺乏经验的CEO为了尽快建立良好的声誉,有强烈的动机选择短期收益高而长期收益低的项目来影响市场的判断(Narayanan,1985:1469-1484)。职业生涯关注导致的短期提高声誉的渴望会影响CEO的风险偏好,使得年轻的CEO变得更加积极大胆。何威风、刘启亮和刘永丽(2011)认为,管理团队的年龄越小,越容易过度自信,越可能进行盈余管理。此外,Dai et al.(2013)也发现,职业生涯关注使得年轻的CEO急于建立良好的声誉,当获得关于公司的私有信息时,比年老的CEO更愿意发布盈余预测。然而,随着CEO年龄的增长,他们的能力逐渐得到经理人市场的认可,出于职业生涯关注而冒险的动机会逐渐减弱。例如,Bertrand & Schoar (2003)研究表明,随着CEO年龄的增长,他们的风险厌恶程度逐渐增加(CEO年龄每增加10岁,上市公司的财务杠杆就降低2.5%);姜付秀等(2009)认为,管理层年龄越大,越厌恶风险,越不容易出现过度投资行为;Serfling (2014)指出,与年轻CEO相比,年老的CEO行为更加保守,他们会通过减少研发支出、进行多元化收购等措施来降低风险。随着年龄的增加,职业生涯关注程度逐渐减弱,使得年老的CEO更倾向于安稳度过职业生涯的最后时期,在进行财务决策时也会更加谨慎。何威风和刘启亮(2010)发现,高管团队平均年龄越大,上市公司发生财务重述的概率越低。陈德球、雷光勇和肖童姝(2011)研究也得出,既有任期较长的CEO已经积累了一定的声誉,他们的行为一旦有任何闪失,将蒙受比年轻CEO更大的损失,因此在进行财务决策时会更加保守。

然而,另一种相反的观点认为,处于职业生涯初级阶段的CEO,由于缺乏声誉的积累,决策错误时没有良好的声誉作为保护,因此他们操纵财务信息的动机较弱。通常来说,年轻的CEO尚未拥有较好的名声,为了避免因决策错误而受到经理人市场的惩罚,他们会表现得更加保守从众。例如,Scharfstein & Stein (1990)研究发现,年轻的管理者更加保守,他们更倾向于模仿他人的投资决策来实现稳健经营。Chevalier & Ellison (1999)指出,年轻基金经理的任职对业绩更加敏感,为了确保能够连任,他们更加容易出现羊群行为,倾向于持有传统的投资组合。然而,对于职业生涯末期的CEO而言,他们的能力已经被经理人市场认可,为了持续得到良好的声誉给他们带来的好处,他们会更多地关注既有良好声誉的维持(Malmendier & Tate,2009:1593-1638)。Francis et al.(2008)认为,声誉高的CEO会利用自己的声誉进行寻租,倾向于通过操纵盈余来维持自己的声誉,从而不断提高自己的收入。这种寻租行为在CEO临近退休时达到巅峰,为了提高离职补偿和退休金等,临近退休的CEO有较强的动机在离任前操纵盈余。在中国有一种典型的“59岁现象”,年老或即将退休的CEO更倾向于操纵公司盈余。

三、 研究设计

(一) 样本选择和数据来源

本文以2003-2013年沪深两市上市公司为初始研究样本,数据来源是CSMAR和CCER数据库。我们对初始数据做了如下处理:(1)剔除金融行业企业和公用事业企业;(2)剔除交易状态为ST和PT的公司;(3)为减少异常值的影响,本文利用Winsorize方法对财务数据在1%水平上的极端值进行了处理。(4)基于不同上市公司对CEO概念定义的差异,并且考虑到部分公司没有明确设立CEO一职,本文参考CSMAR数据库中的定义,将未明确定义CEO的公司中的“总裁”或“总经理”视为该公司的CEO。

(二) 变量设计

1.财务报告质量的度量

实证研究中,学者多选取盈余质量作为财务报告质量的替代变量。参照曾颖、陆正飞(2006)、胡奕明、唐松莲(2008)、李青原(2009)的做法,笔者使用修正的DD模型、业绩匹配Jones模型以及盈余平滑度来计算盈余质量。此外,参照李青原(2009)的处理方法,我们还构造了衡量财务报告质量的两个综合指标。为了消除指标在量纲上的差异,笔者对求得的数值用百分位数赋值法进行赋值,使本文的指标评价体系更加具有可比性。

(1)应计质量。Dechow 和 Dichev (2002)通过对流动性应计项目的研究分析,建立了衡量流动性应计项目与经营性现金流匹配的DD模型。Francis et al.(2005)对DD模型进行了修正,得到如下模型:

(1)

在(1)式中,TCA=ΔCA-ΔCL-ΔCASH+ΔSTD,CFO=IBEX-TCA+DEPN。TCA和CFO分别表示应计项目总额和营运现金流量,其中,ΔCA、ΔCL、ΔCASH和ΔSTD分别代表流动资产、流动负债、现金及其等价物和短期借款的变动额,而IBEX、DEPN分别代表扣除特殊项目前的净收入、折旧和摊销。此外,ΔREV和PPE分别表示销售收入的变化量和固定资产总额。为了消除异方差,我们用期初总资产对模型中的变量进行标准化。我们对该模型进行线性回归得到残差DA1,然后用(t-2,t)期DA1的标准差衡量t年应计质量,记为FRQ1。

(2)会计稳健性。Kothari,Leone和Wasley (2005) 认为,应收账款变动是应计利润操纵行为导致的,因此他们通过在修正Jones模型的基础上加入企业业绩变量来反映应计利润和公司经营业绩间的关系。模型形式如下所示:

(2)

在(2)式中,TAi,t=TCAi,t-DEPNi,t,ΔARi,t与ROAi,t分别表示应收账款的变动额和资产收益率。和对FRQ1的设计一致,我们对该模型进行线性回归求出残差DA2,用(t-2,t)期DA2的标准差衡量t年的会计稳健性,记为FRQ2。

(3)盈余平滑度。盈余平滑度反映了账面盈余与现金流之间的关系,即账面盈余偏离真实盈余的程度。越高的盈余平滑度意味着管理层越有可能为了向投资者传递经营状况稳定的假象而故意隐藏经营绩效的波动。我们用t-2年至t年间净利润标准差与经营性现金流标准差之比来衡量盈余平滑度,记为FRQ3。

(3)

(4)财务报告质量综合指标。我们采用两种方法构造财务报告质量综合指标。首先,我们用上述三个指标的简单加权平均值作为财务报告质量综合指标,记为FRQa。其次,由于在计算财务报告质量指标FRQa中,简单加权平均法对三个指标赋予相同权重的做法较为主观,因此我们参考李青原(2009),运用主成份分析法将原有三个指标FRQ1,FRQ2和FRQ3降维为指标FRQb。具体步骤如下:1)利用Stata软件计算累计贡献率,第一主成分和第二主成分的累计贡献率达到96.2%;2)将因子载荷矩阵的数值除以对应主成分的特征值的平方根,得到三个财务指标在两个主成分中所对应的系数;3)用两个主成分各自的特征值除以两者特征值的和作为两个主成分在主成分综合模型中的权重,利用该模型可以得到FRQb。

需要说明的是,FRQ1、FRQ2、FRQ3、FRQa和FRQb的数值越高,财务报告质量越低。

2.CEO职业生涯关注的度量

参考Li,Low和Makhija (2011)和Serfling (2014)的做法,本文使用CEO年龄(CEOage)作为职业生涯关注的主要代理变量。此外,考虑到CEO新上任和即将退休这两个阶段在整个职业生涯中的特殊性,本文还用CEO新上任哑变量(New-appointment)和临退休哑变量(Pre-retirement)两个指标作为职业生涯关注的代理变量进行辅助验证。

3.控制变量的设定

为了控制其它因素对财务报告质量的影响,笔者参考国内外相关研究的做法,从公司财务和公司治理两个方面设定本文的控制变量。公司财务方面的控制变量为:上市公司是否亏损(Loss);盈利能力(ROA);财务杠杆(Lev);成长能力(MB);公司规模(Size)。公司治理方面的控制变量为:外部审计(Big4和Audit);股权结构(Statecontrol和First5);董事会治理(Board和Boardind);公司年龄(Firmage)。

各变量的符号和具体定义见表1。

(三) 模型设计

本文利用多元回归分析考察CEO职业生涯关注对上市公司财务报告质量的影响,具体模型设计如下:

FRQi,t=α0+α1CAREERi,t+α2Lossi,t+α3ROAi,t+α4Levi,t+α5MBi,t+

α6Sizei,t+α7Big4i,t+α8Auditi,t+α9First5i,t+α10Statecontroli,t+α11Boardi,t

+α12Boardindi,t+α13Firmagei,t+IND_D+YEAR_D+ξi,t

(4)

在(4)式中,FRQi,t为财务报告质量,代理变量有FRQ1、FRQ2、FRQ3、FRQa和FRQb。CAREERi,t为职业生涯关注,代理变量有CEOage、New-appointment和Pre-retirement。

表1 变量定义

四、 实证研究

(一) 描述性统计

表2为变量的描述性统计。表2显示,样本中上市公司CEO年龄的最小值为24,最大值为76。CEO年龄的均值(中位数)为46.87(47)岁,远低于Huang,Rose-Green和Lee (2012)的美国上市公司CEO年龄的均值和中位数(分别为54.17岁和54岁),这说明我国上市公司CEO相对年轻,职业生涯关注程度较高。此外,新任CEO指标(New-appointment)的均值为0.25,而临退休CEO指标(Pre-retirement)的均值为0.15。

表2 描述性统计

笔者还对变量进行了Pearson相关性检验。结果如表3所示(限于篇幅,表3仅列出了FRQa和FRQb与自变量的Pearson相关系数)。表3显示,三个解释变量均与财务报告质量在1%的水平上显著相关。其中CEO年龄、CEO临退休因素与财务报告质量指标都显著正相关,而CEO新上任因素与财务报告质量指标显著负相关。这些都表明CEO职业生涯关注程度越高,财务报告质量越差,初步支持了前文的假设H1。

表3 Pearson相关性检验

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。

(二) 多元回归结果

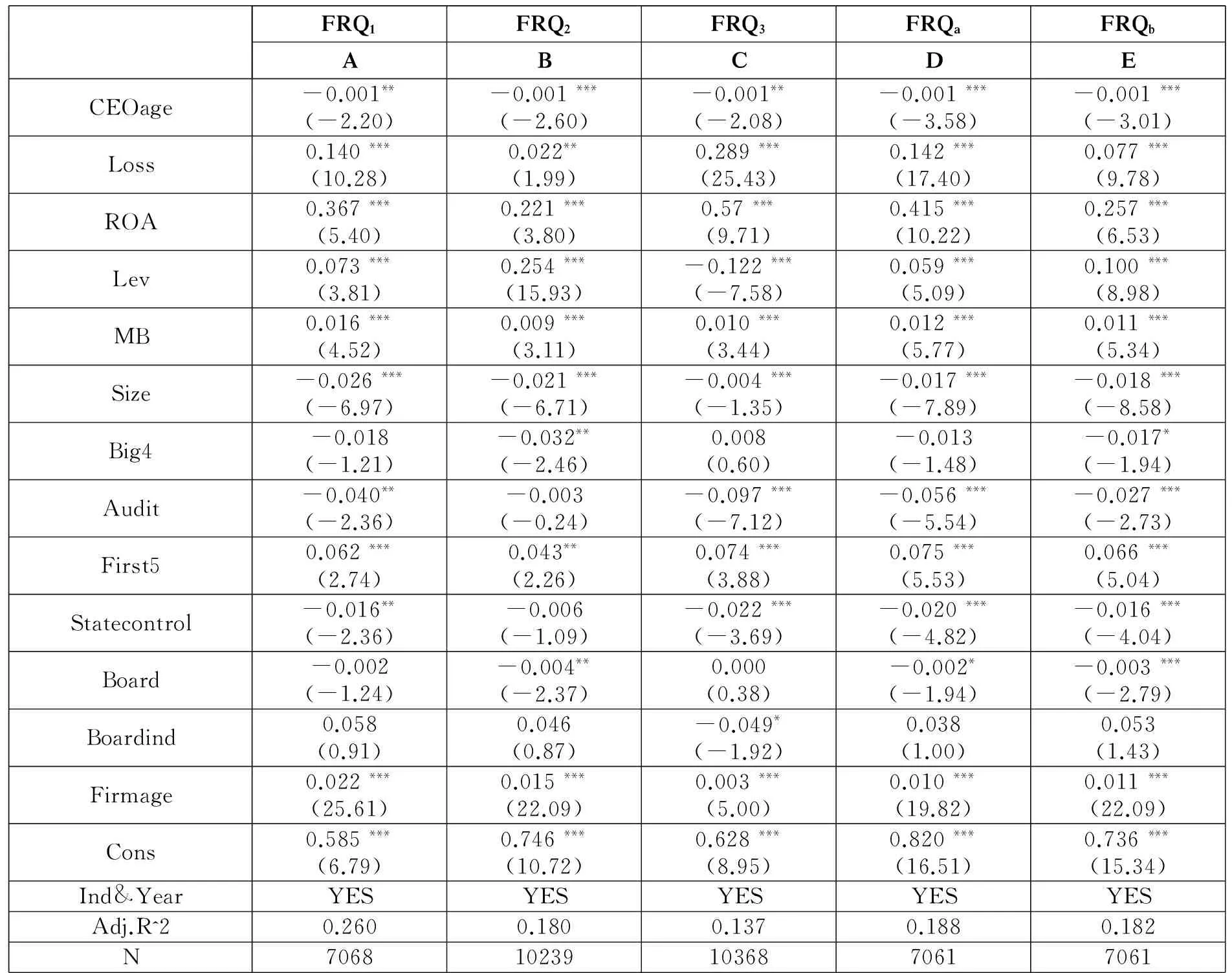

笔者首先用CEO年龄衡量职业生涯关注,分析了CEO年龄对财务报告质量的影响,回归结果如表4所示。

表4中,模型A至E分别代表以五个不同的指标(FRQ1、FRQ2、FRQ3、FRQa及FRQb)衡量财务报告质量时的回归结果。五个模型的回归结果都显示:CEO年龄与财务报告质量显著正相关。年轻的CEO由于职业生涯关注程度较高,为了影响经理人市场对自己的评价而操纵财务报告的动机强烈,提供的财务报告质量较差。在五个模型中,公司当年是否亏损(Loss)、资产收益率(ROA)、财务杠杆(Lev)和市账比(MB)与财务报告质量显著负相关,而公司规模(Size)和财务报告质量显著正相关。ROA和MB与财务报告质量显著负相关的实证结果与薄仙慧和吴联生(2009)、Koh (2007)的研究结论一致,表明盈利能力强,成长性强的企业为了满足市场对其盈利能力的较高预期,更有动机进行盈余操纵。审计意见(Audit)在五个模型中回归系数为负,表明外部审计对提高上市公司财务报告质量起到了积极作用。股权集中度(First5)显著负向影响财务报告质量,该结果表明股权集中度高相反会降低财务报告质量。公司年龄(Firmage)和财务报告质量显著负相关,该结果与汪昌云、孙艳梅(2010)一致,表明公司上市时间越久,过度包装情况越严重,财务信息质量越差。独立董事比例(Boardind)在四个模型中都不显著,说明在我国独立董事对公司管理层的监督还没有发挥到应有的作用。

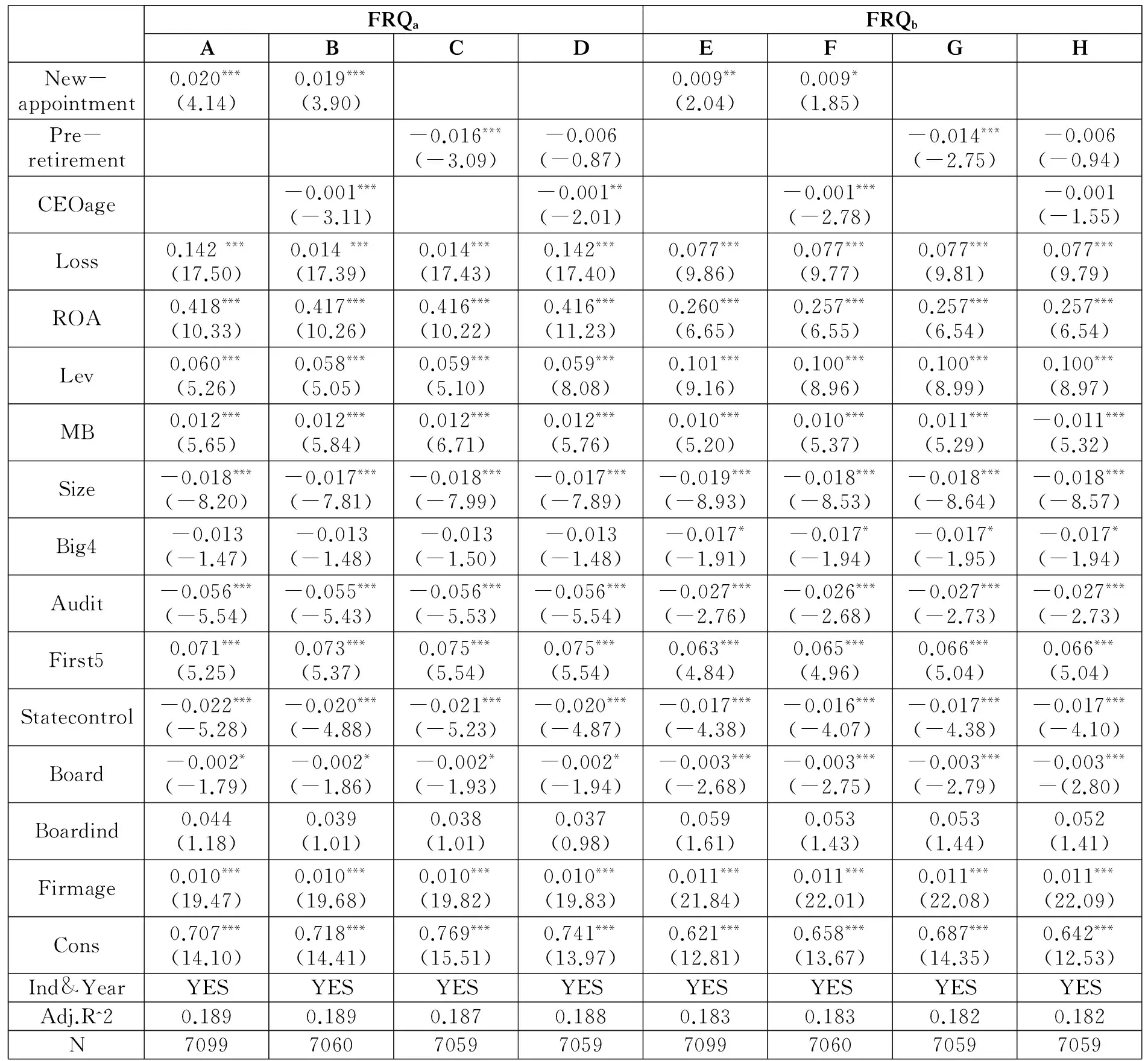

接下来,在表5中,笔者研究了CEO新上任因素和临退休因素对财务报告质量的影响。

表5为CEO新上任因素与临退休因素和财务报告质量的回归结果。模型(A)至(H)分别表示用不同指标衡量财务报告质量时,CEO新上任因素及临退休因素单独对财务报告质量的影响及控制年龄因素后二者和财务报告质量的关系。首先,在模型A中,笔者单独对CEO新任因素与财务报告质量的关系进行了回归分析,而在模型B中,在控制CEO年龄因素的前提下,对新任CEO对财务报告质量的影响进行了检验。结果显示,CEO新上任因素与财务报告质量显著负相关,表明新上任的CEO为了尽快在经理人市场树立良好的声誉,存在操纵财务报告的行为,且该动机不受年龄因素的干扰。然后,在模型C中,笔者单独分析了CEO临退休因素与财务报告质量的关系。结果显示,临退休因素与财务报告质量正相关,该结论和张兆国、刘永丽和谈多娇(2011)一致。一方面,即将离任的CEO存在“不求有功,但求无过”的思想;另一方面,由于即将退休的CEO已经积累了较高的声誉且不再受晋升动机的激励,因此会提供质量较高的财务报告。但是,在模型D中控制了年龄因素之后,临退休因素对CEO行为的影响被年龄因素吸收,不再显著。此外,基于FRQb的模型E、F、G、H的回归结果与基于FRQa的模型A、B、C、D的结果一致,进一步验证了上述分析。

表4 CEO年龄因素和财务报告质量的回归结果(基于全样本)

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

因此,该实证结果有力地支持本文的假设H1:CEO的职业生涯关注程度越高,上市公司财务报告质量越低。

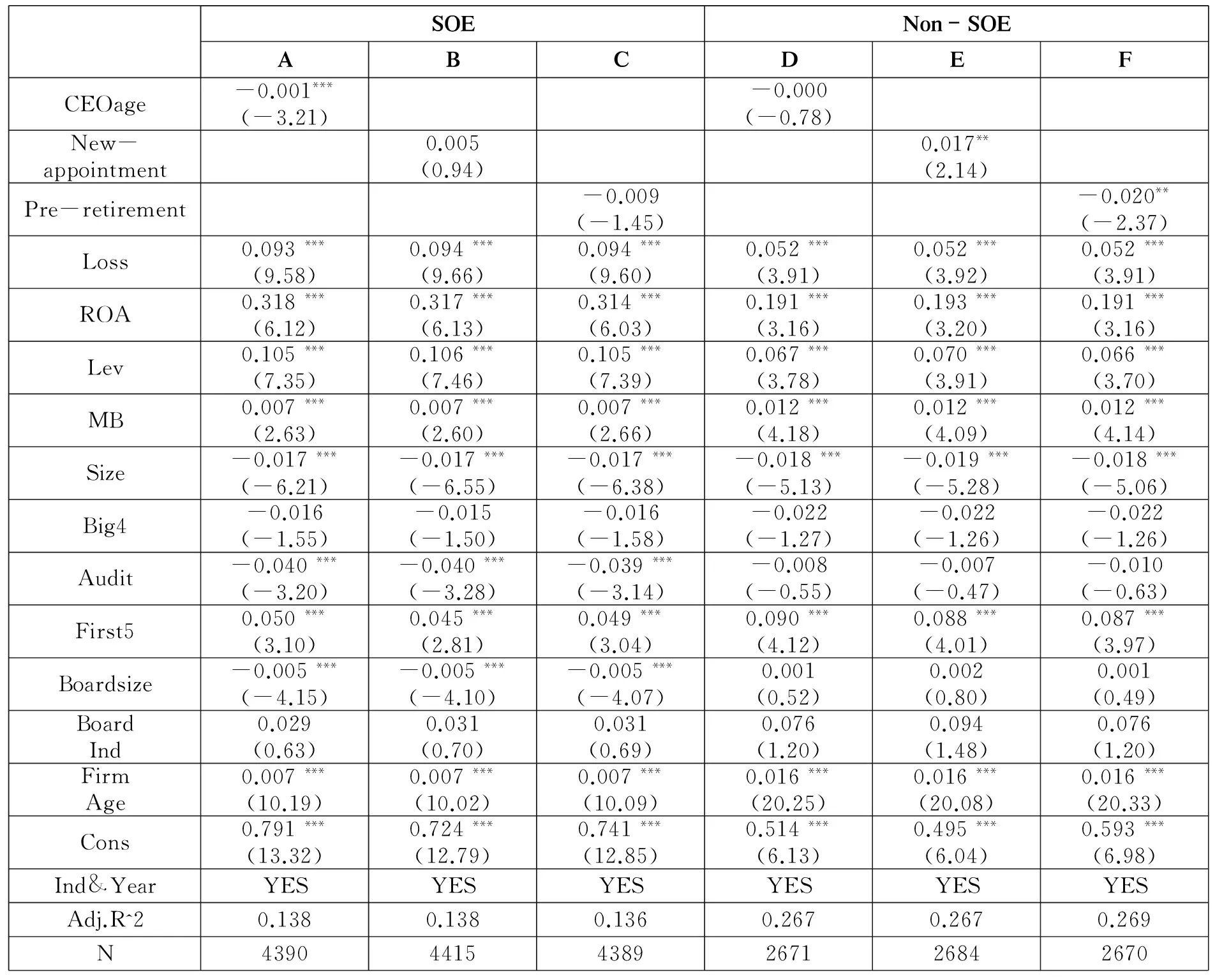

(三) 进一步研究:划分国有企业和非国有企业子样本

根据股权结构的不同,这里将研究对象分为国有上市公司(SOE)和非国有上市公司(Non-SOE)两个子样本。参考Chen et al.(2011b),国有企业是指最终控制人是中央政府、地方政府或者其他政府机构的企业,而非国有企业是指最终控制人是个人或者非国有机构的企业。最终控制权的数据来源于CCER数据库。在两个子样本中,分别检验CEO职业生涯关注与财务报告质量的关系。实证结果如表6(以财务报告质量综合指标a为被解释变量)和表7(以财务报告质量综合指标b为被解释变量)所示。

表5 CEO新上任因素与临退休因素和财务报告质量的回归结果(基于全样本)

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

在表6和表7中,模型A、B、C和D、E、F分别以国有企业(SOE)和非国有企业(Non-SOE)为研究对象。实证结果显示:当以FRQa为被解释变量时,在国有企业子样本中,CEO年龄、新上任和临退休因素显著影响财务报告质量,而在非国有企业子样本中,只有CEO新上任和临退休因素显著影响财务报告质量;当以FRQb为被解释变量时,在国有企业子样本中,CEO年龄显著影响财务报告质量,而在非国有企业子样本中,只有新上任和临退休因素显著影响财务报告质量。换句话说,在国有企业子样本中,CEO年龄因素更为显著影响财务报告质量,而在非国有企业子样本中,只有新上任因素和临退休因素显著影响财务报告质量。国有上市公司高管多为政府任命,任职期间的经营业绩会影响其升迁机会和政治生涯(Brandt & Li,2003:387-413;Li & Zhou,2005:1743-1762)。在国有企业中,随着年龄的增长,CEO会积累更高的声誉与更多的政治机会,决策错误所导致的政治成本也会越高。因此,年龄越大,CEO越不容许自己有任何闪失,其提供的财务报告质量也就越高。相对于国有企业,非国有企业通常由初创家族控制,创始人更倾向于自己兼任或任命其家庭成员担任CEO。非国有企业的CEO在上任之初急于包装公司的业绩,有更大的动机进行盈余操纵,而在临退休时操纵财务报告的动机则相对较弱,因此能提供更高质量的财务报告。

表6 基于国有和非国有企业子样本的CEO职业生涯关注与FRQa的回归结果

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

表7 基于国有和非国有企业子样本的CEO职业生涯关注与FRQb的回归结果

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

五、 稳健性检验

为了验证前文研究结论的稳健性,笔者还对总样本进行了一系列检验。

(一) 二阶段最小二乘法

由于CEO年龄可能会存在内生性问题,因此本文建立联立方程式,使用二阶段最小二乘法对CEO年龄与财务报告质量的关系做进一步的检验。联立方程式的设定如下:

FRQi,t=λ0+λ1CEOagei,t+λ2Lossi,t+λ3ROAi,t+λ4Levi,t+λ5MBi,t+λ6Sizei,t

+λ7Big4i,t+λ8Auditi,t+λ9First5i,t+λ10Statecontroli,t+λ11Boardi,t+λ12Boardindi,t

+λ13Firmagei,t+IND_D+YEAR_D+ξi,t

(5)

CEOagei,t=β0+β1CEOagei,t-1+β2Lossi,t+β3ROAi,t+β4Levi,t+β5MBi,t+β6Sizei,t

+β7Big4i,t+β8First5i,t+β9Statecontroli,t+β10Boardindi,t+β11Firmagei,t+IND_D

+YEAR_D+ξi,t

(6)

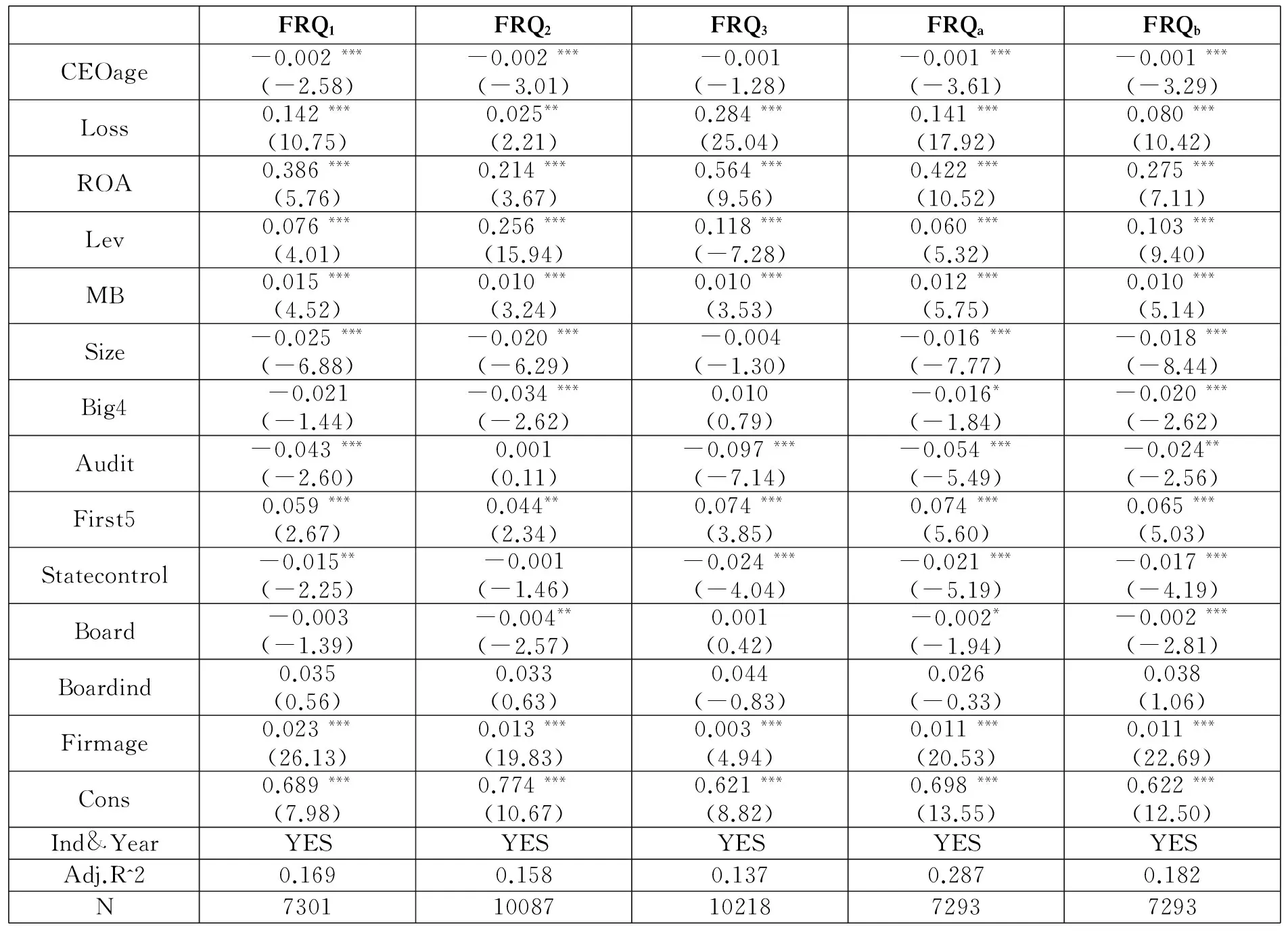

式(5)的回归结果如表8所示。除了FRQ3以外,CEOage在所有的回归方程中均为显著。表8的回归结果表明,我们得出的关于CEO年龄显著影响财务报告质量的结论不受内生性问题影响,具有稳健性。

表8 稳健性检验(一):二阶段最小二乘法

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

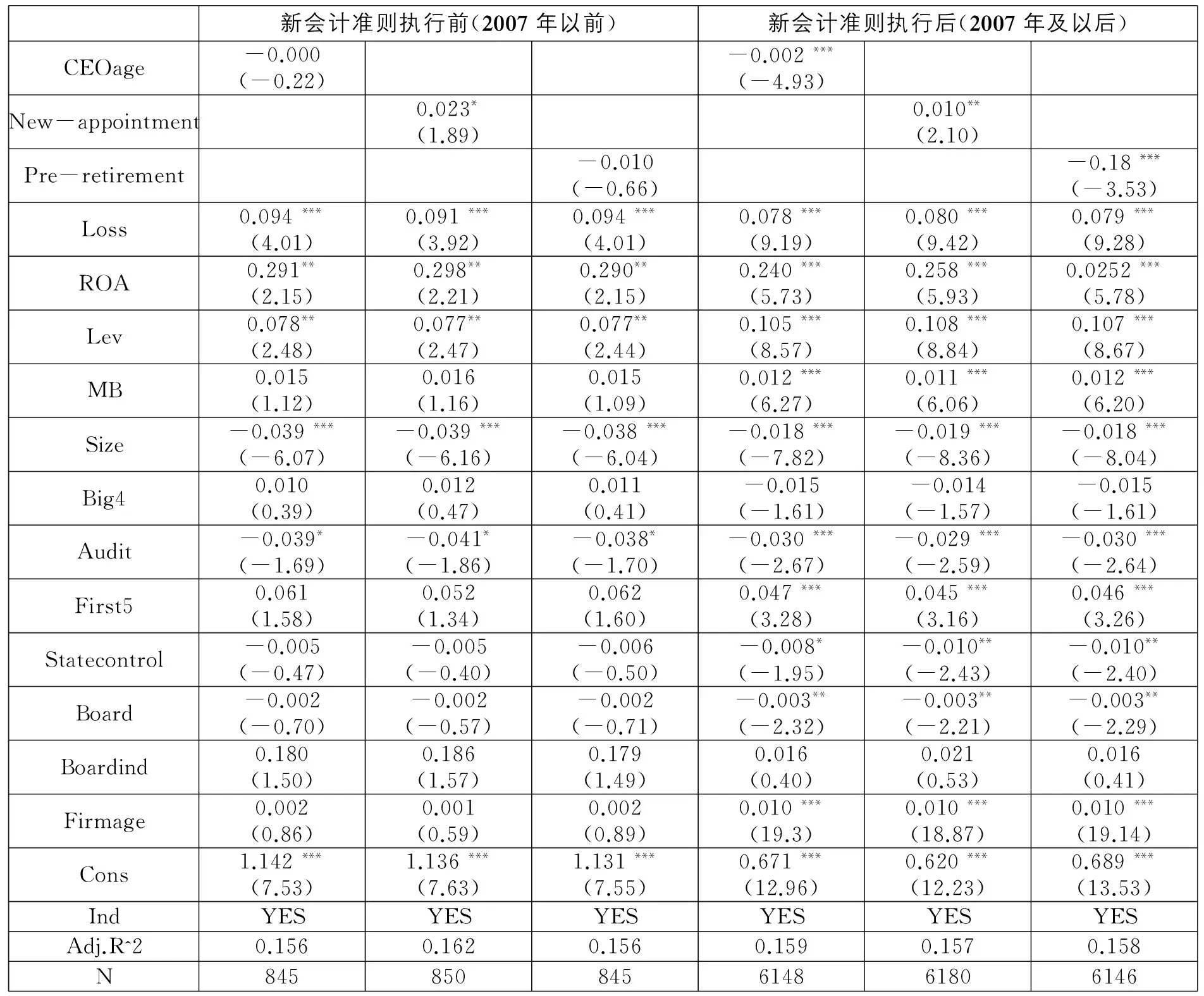

(二) 会计环境变化

2006年2月15日,为了建立与国际趋同并符合我国市场现实的会计准则体系,财政部颁布了包括1项基本会计准则和38项具体会计准则的新会计准则。新会计准则从2007年1月1日起在上市公司中全面执行。新会计准则通过规范和控制企业对利润的操纵行为,全面提高了我国上市公司的财务报告质量(刘永涛等,2011:55-67)。据此,笔者以2007年为界限将研究对象分为两个子样本,分析在不同会计环境下,CEO职业生涯关注与财务报告质量(以FRQb为被解释变量)的关系。回归结果如表9所示:

表9 稳健性检验(二):会计环境变化

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

实证结果表明,CEOage和Pre-retirement在2007年以前的子样本中不再显著,而我们的结论在新会计准则实施之后更为显著。

(三) CEO的政治背景

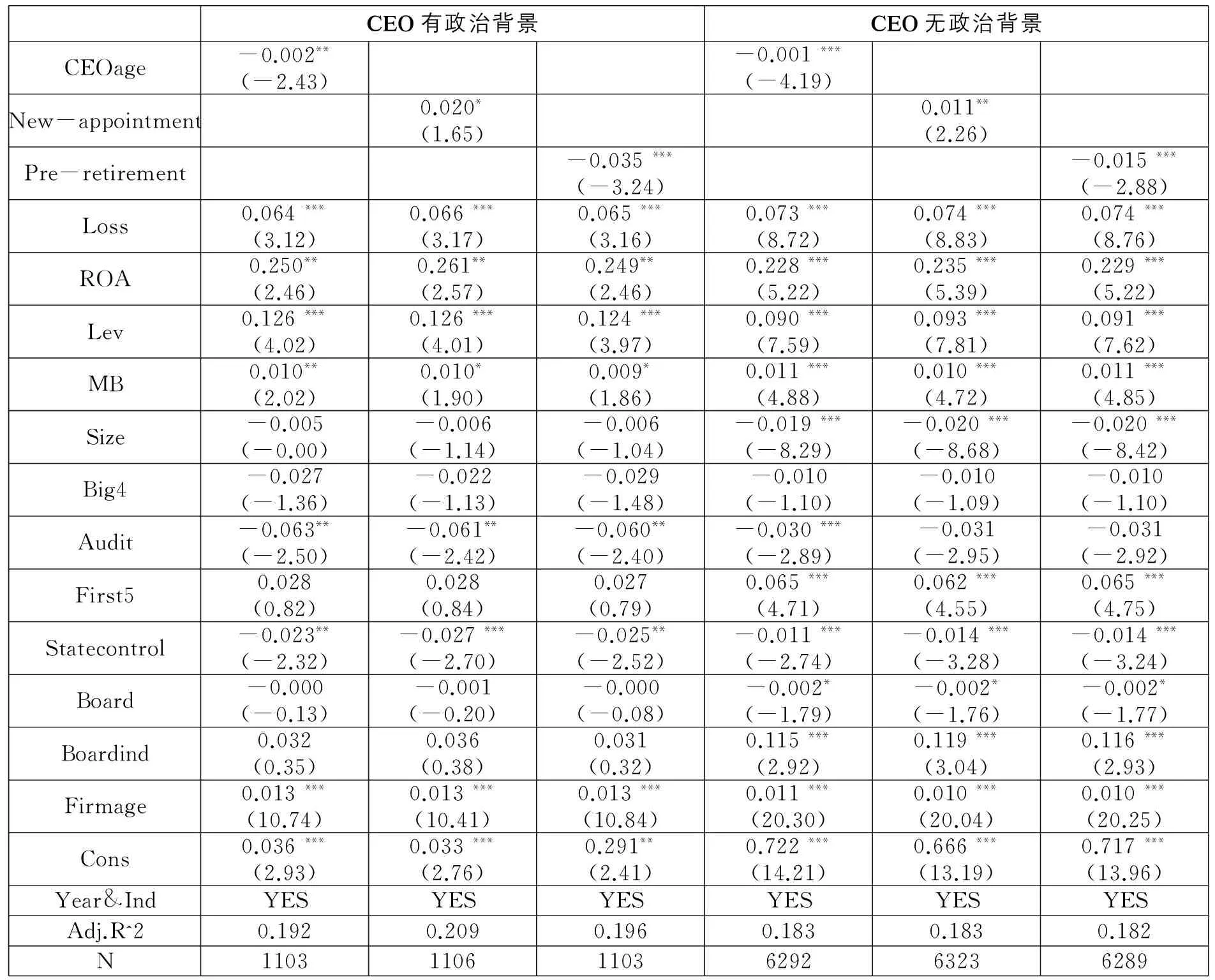

由于CEO的政治背景可能会影响其决策行为(Chen et al.,2011b:259-271),因此笔者进一步分析CEO的政治背景下是否会影响职业生涯关注与财务报告质量之间的关系。笔者将CEO分为有政治背景子样本和无政治背景子样本进行进一步研究,子样本的划分依据为国泰安数据库的中国上市公司人物特征研究数据库。当该CEO有曾经在中央或地方政府部门工作过的经历时,笔者将其定义为具有政治背景,否则为无政治背景。回归结果如表10所示:

表10 稳健性检验(三):CEO的政治背景

注:*、**、***分别表示在10%、5%和 1% 的水平下显著。括号内为t值。

实证结果表明,CEO有无政治背景对其职业生涯关注与财务报告质量之间关系的影响不显著。

六、 结论与启示

财务报告质量是使用者最为关心的问题,高质量的财务报告能够帮助使用者做出正确的决策,而提高会计信息质量也一直是公司治理的目标之一。笔者以CEO职业生涯关注为切入点,基于2003至2013年我国沪深A股上市公司的数据,研究了CEO的职业生涯关注对财务报告质量的影响。基于全样本的实证结果表明,CEO职业生涯关注程度越高,公司提供的财务报告质量越低。年轻或者新上任的CEO职业生涯关注程度较高,为了影响经理人市场对自己能力的评价,有强烈的动机操纵公司财务报告。进一步区分股权性质后发现,CEO职业生涯关注对财务报告质量的影响机制在不同股权性质的企业中有所差异:在国有上市公司子样本中,财务报告质量主要受CEO年龄因素的显著影响,而在非国有企业中,只有新上任和临退休因素显著影响财务报告质量。

笔者实证检验了CEO职业生涯关注对上市公司财务报告质量的影响,为我们更好的理解财务报告质量提供了新思路。此外,该研究结论还有助于我们进一步理解上市公司的盈余管理行为,董事会应该进一步完善对处于不同职业生涯阶段的CEO的考核和激励制度,遏制年轻或新上任CEO的机会主义,提高上市公司财务报告质量。最后,笔者结合我国当前的制度背景,考察了不同股权性质下CEO职业生涯关注对财务报告质量的影响机制,这将对我国当前的企业产权优化改革进程有一定的启示意义。

[1] 薄仙慧、吴联生(2009).国有控股与机构投资者的治理效应:盈余管理视角.经济研究,2.

[2] 陈德球、雷光勇、肖童姝(2011),CEO任期,终极产权与会计盈余质量.经济科学,2.

[3] 方军雄(2012).高管超额薪酬与公司治理决策.管理世界,11.

[4] 高 雷、宋顺林(2007).公司治理与公司透明度.金融研究,11.

[5] 何威风、刘启亮、刘永丽(2011).管理者过度自信与企业盈余管理行为研究.投资研究,11.

[6] 何威风、刘启亮(2010).我国上市公司高管背景特征与财务重述行为研究.管理世界,7.

[7] 胡奕明、唐松莲(2008).独立董事与上市公司盈余信息质量.管理世界,9.

[8] 姜付秀、伊志宏、苏 飞、黄 磊(2009).管理者背景特征与企业过度投资行为.管理世界,1.

[9] 姜付秀、朱 冰、王运通(2014).国有企业的经理激励契约更不看重绩效吗.管理世界,9.

[10] 李青原(2009).会计信息质量与公司资本配置效率——来自我国上市公司的经验证据.南开管理评论,2.

[11] 李小荣、刘 行(2012).CEO vs CFO:性别与股价崩盘风险.世界经济,12.

[12] 连燕玲、贺小刚、高 皓(2014).业绩期望差距与企业战略调整.管理世界,11.

[13] 刘永涛、翟进步、王玉涛(2011).新会计准则的实施对企业盈余管理行为的影响.经济理论与经济管理,11.

[14] 毛新述、戴德明(2009).会计制度改革,盈余稳健性与盈余管理.会计研究,12.

[15] 汪昌云、孙艳梅(2010).代理冲突,公司治理和上市公司财务欺诈的研究.管理世界,7.

[16] 王亚平、刘慧龙、吴联生(2009).信息透明度、机构投资者与股价同步性.金融研究,12.

[17] 杨海燕、韦德洪、孙 健(2012).机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异.会计研究,9.

[18] 曾 颖、陆正飞(2006).信息披露质量与股权融资成本.经济研究,2.

[19] 张兆国、刘永丽、谈多娇(2011).管理者背景特征与会计稳健性——来自中国上市公司的经验证据.会计研究,7.

[20] Bipin Ajinkya et al.(2005).The Association between Outside Directors,Institutional Investors and the Properties of Management Earnings Forecasts.JournalofAccountingResearch,43(3).

[21] Christopher S.Armstrong et al.(2014).Do Independent Directors Cause Improvements in Firm Transparency?JournalofFinancialEconomics,113(3).

[22] Hollis Ashbaugh-Skaife et al.(2008).The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality.AccountingReview,83(1).

[23] Loren Brandt & Hongbin Li (2003).Bank Discrimination in Transition Economies:Ideology,Information or Incentives?JournalofComparativeEconomics,31(3).

[24] Charles J.P.Chen et al.(2011a).Rent-Seeking Incentives,Corporate Political Connections,and the Control Structure of Private Firms:Chinese Evidence.JournalofCorporateFinance,17.

[25] Shimin Chen et al.(2011b).Government Intervention and Investment Efficiency:Evidence from China.JournalofCorporateFinance,17.

[26] Judith Chevalier & Glenn Ellison (1995).Risk Taking by Mutual Funds as a Response to Incentives.NBERWorkingPaper,(w5234).

[27] Zhonglan Dai et al.(2013).Are Young and Female CEOs More Forthcoming with Earnings Forecasts?SSRNWorkingPaper,(2210121).

[28] Patricia M.Dechow & Ilia D.Dichev (2002).The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors.AccountingReview,77(s-1).

[29] Mei Feng et al.(2011).Why Do CFOs Become Involved in Material Accounting Manipulations?JournalofAccountingandEconomics,51(1).

[30] Jennifer Francis et al.(2008).CEO Reputation and Earnings Quality.ContemporaryAccountingResearch,25(1).

[31] Jennifer Francis et al.(2005).The Market Pricing of Accruals Quality.JournalofAccountingandEconomics,39(2).

[32] Jere R.Francis & Dechun Wang (2008).The Joint Effect of Investor Protection and Big 4 Audits on Earnings Quality around the World.ContemporaryAccountingResearch,25(1).

[33] Richard M.Frankel et al.(2002).The Relation between Auditors’ Fees for Nonaudit Services and Earnings Management.AccountingReview,77(s-1).

[34] Simon S.M.Ho et al.(2015).CEO Gender,Ethical Leadership,and Accounting Conservatism.JournalofBusinessEthics,127.

[35] Hua-Wei Huang,Ena Rose-Green & Chih-Chen Lee (2012).CEO Age and Financial Reporting Quality.AccountingHorizons,26(4).

[36] Takao Kato & Cheryl Long (2006).Executive Turnover and Firm Performance in China.AmericanEconomicReview,96(2).[37] Ping-Sheng Koh (2007).Institutional Investor Type,Earnings Management and Benchmark Beaters.JournalofAccountingandPublicPolicy,26(3).

[38] S.P.Kothari,Andrew J.Leone & Charles E.Wasley (2005).Performance Matched Discretionary Accrual Measures.JournalofAccountingandEconomics,39(1).

[39] Ryan LaFond & Sugata Roychowdhury (2008).Managerial Ownership and Accounting Conservatism.JournalofAccountingResearch,46(1).

[40] Hongbin Li & Li-An Zhou (2005).Political Turnover and Economic Performance:the Incentive Role of Personnel Control in China.JournalofPublicEconomics,89(9).

[41] Xiaoyang Li et al.(2011).Career Concerns and the Busy Life of the Young CEO.OhioStateUiversityWorkingPaper.

[42] Ulrike Malmendier &Geoffrey Tate (2009).Superstar CEOs.QuarterlyJournalofEconomics,124(4).

[43] Narayanan M.P.(1985).Managerial Incentives for Short-term Results.JournalofFinance,40(5).

[44] Marta Cristina Pelucio-Grecco et al.(2014).The Effect of IFRS on Earnings Management in Brazilian Non-financial Public Companies.EmergingMarketsReview,21.

[45] Catherine M.Schrand & Sarah L.C.Zechman (2012).Executive Overconfidence and the Slippery Slope to Financial Misreporting.JournalofAccountingandEconomics,53(1).

[46] David S.Scharfstein & Jeremy C.Stein (1990).Herd Behavior and Investment.AmericanEconomicReview,80(3).

[47] Matthew A.Serfling (2014).CEO Age and the Riskiness of Corporate Policies.JournalofCorporateFinance,25.

[48] Soojin Yim (2013).The Acquisitiveness of Youth:CEO Age and Acquisition Behavior.JournalofFinancialEconomics,108(1).

■责任编辑:刘金波

CEO Career Concerns and Financial Reporting Quality: Evidence from Chinese Publicly Listed Companies

XieJun&LiuMin

(Wuhan University)

As one vital channel for corporate information transmission, high financial reporting quality can improve financial report users’ decision efficiency and reduce corporate agency and capital costs. Hence, financial reporting quality has been examined widely by scholars. Prior literature suggests that financial reporting quality is influenced by firm-level and outside institutional factors. Firm-level factors include corporate size, leverage, performance, ownership structure, board structure, executive incentives and so on, while outside institutional factors include audit firms reputation, law origins, the implementation of Sarbanes-Oxley Act, adoption of new accounting standards and so on.

10.14086/j.cnki.wujss.2017.04.011

G34;M12;M41

A

1672-7320(2017)04-0103-15

2016-07-20

国家自然科学基金国际合作项目(71661137003),武汉大学自主科研项目(人文社会科学)(2017QN026)

However, considerable heterogeneity in accounting policies still cannot be explained byfirm-level or outside institutional factors. As the top executives in firms, CEOs can exert great discretionary influence on corporate decisions, which can ultimately affect a firm’s outcomes. This paper tries to investigate whether CEO career concerns, an important aspect of CEO characteristics, have impacts on financial reporting quality in Chinese publicly listed companies. CEO career concerns matter because CEOs are concerned with their reputation and inclined to control corporate policies to increase their reputation. First, the labor market supervises their current performance and there is a link between CEO reputation and their future employment opportunities. Second, the labor market will award prizes depending on the rank order of the competitors, which encourages CEOs to increase their chances of promotion and become irreplaceable.

We use age, new-appointment dummy, and pre-retirement dummy as proxies of career concerns and find that there is a negative relationship between CEO career concerns and financial reporting quality. The empirical results also demonstrate that the negative relationship between CEO age and financial reporting quality only exists in the sub-sample of state-owned enterprises, while CEO new-appointment dummy and pre-retirement dummy are more significant in the sub-sample of non-state-owned enterprises.

This paper makes the following contributions. First, we enrich the limited literature on CEO career concerns, which is not sufficiently investigated under the background of transition economies where managerial labor market is not well developed and corporate governance mechanisms are less stringent than US. Second, our findings extend the corporate governance and financial reporting quality literature by identifying CEO career concerns as a determinant of financial reporting quality. Third, we also explore the role of ownership structure in affecting CEO decision-making. CEOs in SOEs and non-SOEs are faced with different institutional constraints and have different objectives to achieve. Finally, our study contributes to the growing literature on how CEOs’ personal attributes shape corporate decision-making. Key words:career concerns; financial reporting quality; ultimate ownership

■作者地址:谢 珺,武汉大学经济与管理学院;湖北 武汉 430072。 刘 敏,武汉大学经济与管理学院。