并购理论的演进及展望

——基于文献计量的研究

2017-07-05谢洪明李哲麟

谢洪明,李哲麟

(1.浙江工业大学 经贸管理学院,浙江 杭州310023; 2.浙江工业大学 中国中小企业研究院,浙江 杭州310023)

并购理论的演进及展望

——基于文献计量的研究

谢洪明1,2,李哲麟1

(1.浙江工业大学 经贸管理学院,浙江 杭州310023; 2.浙江工业大学 中国中小企业研究院,浙江 杭州310023)

并购是涉及企业成长与发展的主要企业战略行为之一,战略管理、财务管理、人力资源和金融等多个学科的学者都在关注并购,特别是最近20年相关成果迅速增长。运用文献计量研究方法,通过文献共被引的计量分析,梳理了并购领域的理论发展脉络及演进机制,并通过研究热点关键词推测未来并购研究的主题。为学术界系统理解已有成果,并在此基础上进一步开展相关研究提供启示。

企业并购;研究前沿; 理论基础;文献计量;科学知识图谱

并购是历史最悠久的企业战略行为之一。1901年,J.P.摩根并购了卡内基的整个钢铁帝国和洛克菲勒手上的几处矿业,成立了美国钢铁公司,并购从此成为了公司成长的另一途径。随着第二次世界大战结束,资本主义经济进入繁荣期,兼并活动伴随着各国经济逐渐复苏,并购活动主要发生在美国和英国,相较前两次并购浪潮(1890s和1920s),不仅并购数量飞速增长,并购规模也创下历史记录。这种快速全球化的现象,引起了学术界的广泛关注。战略管理、财务管理、人力资源和金融等多个学科的学者都在关注并购行为,并开展了大量的学术研究,导致主流学术杂志发表相关研究成果的视角多而且杂乱,学术界和实践界迫切希望能够系统理清并购研究的脉络,包括研究前沿及理论基础的演进,为未来的进一步研究指明方向。

1990年后并购文献数量呈现快速增长,这个时期正是第四个并购浪潮的尾声,在这次并购浪潮中出现了大量的杠杆并购与“小鱼吃大鱼”的案例,那么这次浪潮与并购文献的快速增长是否有关系?并购理论在这次浪潮中是否对并购活动有指导作用?关于并购的文献在此期间对并购理论是否有重大突破?本文运用文献计量研究方法,通过文献共被引的计量分析,给出了并购领域的理论发展脉络及演进机制,有助于学术界和实践界系统理解并购领域的已有研究成果,了解并购理论发展脉络,以及并购理论与并购活动之间的逻辑关系,并在此基础上展开相关学术研究。

一、数据来源与研究方法

(一)数据来源

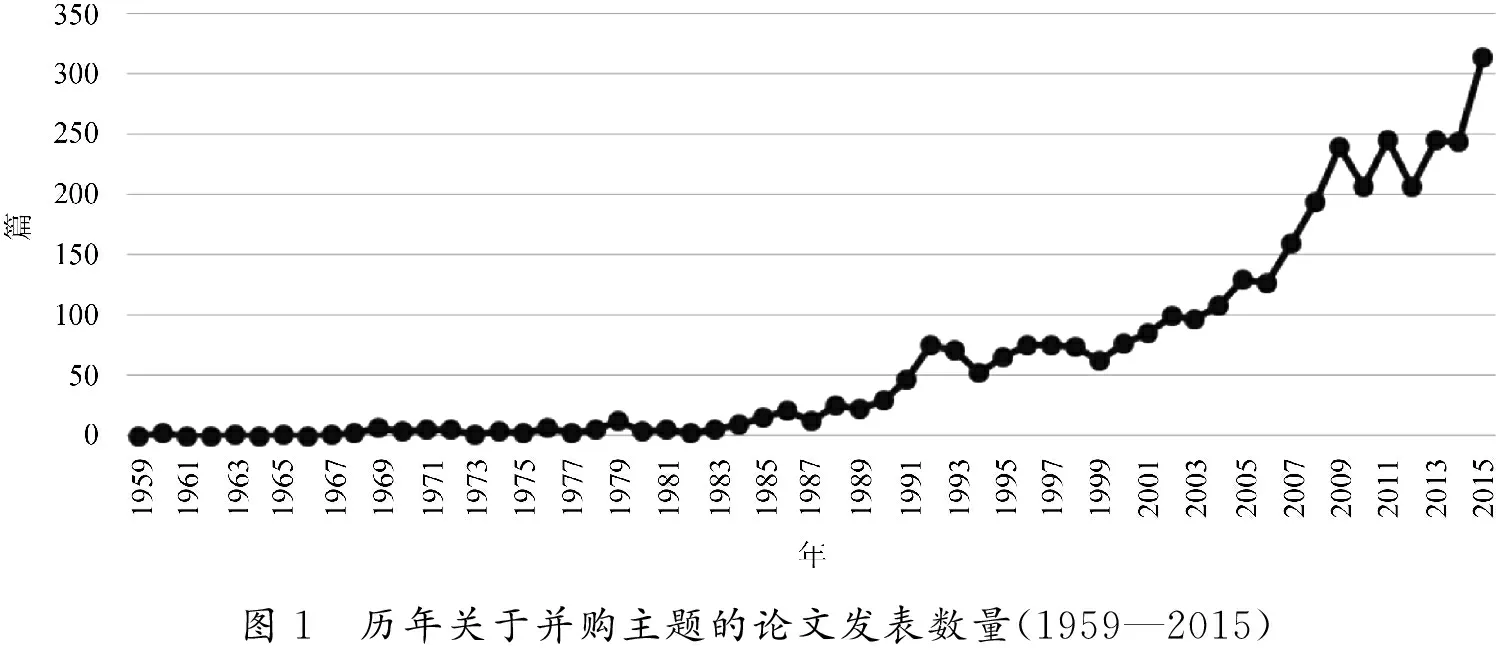

为确保研究质量,本文选用数据来自于Web of Science数据库,它由美国科学研究情报研究所(Institute for Scientific Information, ISI)提供。通过在Web of Science上搜索并购相关的关键词,如mergers and acquisition、M&A、acquisition和takeover,在1959—2015年发表区间内共得到278 996个结果。通过排除不相关学科后获得3 722篇文献。1959至2015年间关于并购的文献数量年度分布特征如图1所示。

从图1中可以看出,关于并购的论文发表数量总体呈上升趋势,但是在1959—1990年期间,论文发表数量较少,直到1990年以后,对并购的研究开始逐年增多。因此我们将并购的理论发展划分为两个阶段,1990年以前为萌芽期,1990年以后为快速发展期,其中论文发表数量在2008年之后呈现爆发式增长。我们推测这是由于世界经济一体化带来的并购活动增加,推动并购领域的相关研究快速增长。

(二)研究方法及工具选择

科学知识图谱通过可视化的方式呈现研究手段,通过计算机学、计量学以及数学理论和思想进行数据挖掘,找出数据之间的关联与规律,方便人们了解某科学研究领域的发展脉络,目前已经被广泛的应用于各个学科。科学知识图谱方法属于计量学领域,主要包括引文分析、词频分析、聚类分析、共被引分析等。本文主要通过聚类分析对并购文献进行研究。

Citespace是一款用来分析和可视共被引网络的java应用程序,作为一款普遍使用的工具,它能够使分析者较为容易对科学领域进行定量和定性的研究[1]。通过对文献的共引分析,不仅可以帮助梳理知识发展的脉络,还能快速识别出研究领域的新趋势。

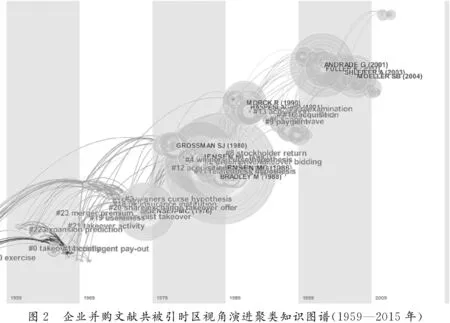

(三)聚类视图与时区视角演进聚类

选择Visualization中的聚类视角功能,对图谱中的文献节点进行聚类。此图中会出现一些零散的节点和无关的聚类,通过筛选将无关的聚类进行隐藏,避免这些无关聚类和零散节点干扰研究。并进一步选择“时区视角”,对已有的聚类和节点进行时区的分割(见图2),其横轴表示演进的时间,各时间跨度所对应的纵向部分为被引文献(节点所示)与聚类标签。根据节点之间的连结及各节点所处的时间区间,可以观察到各时间区间反映的研究前沿以及其所对应的知识基础。图谱中节点的大小与文献被引频次成正比关系,节点中“年轮”的颜色表示文献或作者的被引时间区间,本文主要研究Citespace软件中呈现被引频次多和频增度高的文献,被引频次表现文献在此样本集网络中被引用的次数,显示其重要性;频增度表现文献在一段时间内被引用的频度,由此探究该时间区间的热门研究。

因为文献时区跨度较大,引用许振亮和郭晓川(2012)[2]的分割方法,选择10年为一个区间,并对各个时区内文献进行聚类分析。由于Citespace软件是对文献在样本集内做引文分析,最新文献在样本集内被引用较少,引文分析效果不明显,所以本文将1999—2105年并入同一时区分析。

如图2所示,在1959—1968年这个区间的聚类标签是并购活动、经验、扩展期望。在1969—1979年区间内聚类标签包括并购目标、并购对股价的影响、财务分析、并购失败等。在1980—1988年这段时间,并购的理论研究有了巨大的突破,期间聚类标签包括反收购,长期效益,文化差异、管理风险、资源整合等。1989—1998年这段时期的聚类标签是管理短视,强强联合,并购经验,超额的并购价格。1999—2015年这段时期的主要标签为内部市场和公司战略。其中重要文献如表1所示。

表1 Citespace聚类中的重要文献

被引频次年份作者代表论文3221976JensenTheoryofthefirm:managerialbehavior,agencycostsandownershipstructure1891980GrossmanTakeoverbids,Thefree-riderproblem,andthetheoryofthecorporation1251981AmihudRiskreductionasamanagerialmotiveforconglomeratemergers3831983JensenThemarketforcorporatecontrol:thescientificevidence1991983MyersCorporatefinancingandinvestmentdecisionswhenfirmshaveinformationthatinvestorsdonothave1461983AsquithThegainstobiddingfirmsfrommerger871983BradleyTherationalebehindinterfirmtenderoffers:informationorsynergy?1611985BrownUsingdailystockreturns:thecaseofeventstudies5601986JensenAgencycostoffreecashflow,corporatefinance,andtakeovers3181986RollThehubrishypothesisofcorporatetakeovers2421988BradleySynergisticgainsfromcorporateacquisitionsandtheirdivisionbetweenthestockholdersoftargetandacquiringfirms2431990MorckDomanagerialobjectivesdrivebadacquisitions?2001991HaspeslaghManagingacquisitions:creatingvaluethroughcorporaterenewal1882002FullerWhatdoreturnstoacquiringfirmstellus?Evidencefromfirmsthatmakemanyacquisitions1622003GompersCorporategovernanceandequityprices2172004MorllerFirmsizeandthegainsfromacquisitions1352005MoellerWealthdestructiononamassivescale?Astudyofacquiring-firmreturnsintherecentmergerwave

二、并购理论的探索

通过对文献以及其参考文献进行引文分析,发现从本文所用数据记录起始的1959年到20世纪70年代末,文献主要是对前三次并购浪潮的并购动因研究,并且认为垄断利润和形成规模经济是第一次浪潮与第二次并购浪潮中的横向并购与纵向并购的主要原因。第三次并购浪潮正是处于战后资本主义发展的平稳时期,企业的资本在这段时期有一定积累,倾向于通过并购进一步扩大企业规模,同时通过多元化来降低企业经营风险,因此这段时期内发生的并购多是混合并购;学者主要通过协同效应与多元化来解释这个时期内的并购动因。在第四次并购浪潮中,由于杠杆融资被广泛应用,企业很容易筹集大量的现金。当企业发现某企业出现经营不善的问题或企业价值被市场低估时,便可以通过杠杆融资(发行垃圾债券)进行企业并购,这给了众多小企业吞并大企业的机会,最著名的就是金融买家KKR对RJR纳贝斯克公司的收购。这一时期Jensen从代理关系的角度出发,为并购动因提出的新视角。Jensen & Meckling (1976)[3]提出代理理论后,将并购理论研究焦点转向代理问题,Jensen提出了公司控制权市场(1983)与自由现金流理论(1986),从企业治理视角对企业并购进一步解释。同一时期,大量文献对过去并购活动进行了绩效分析,发现并购方的效益较差,而目标企业往往获得超额收益,Roll(1986)[4]提出的自负假说尝试从管理者过度自信的角度解释这一现象,而Bradley、Desai等(1983)[5]则以信号理论为基础提出了不同的看法。通过对文献的引文分析,本文发现了一些对并购理论有重大意义的文献,并对这些文献进行概括,总结其主要内容,意在使用这些文献来梳理并购理论发展脉络。

(一)协同效应理论与交易费用理论

经济学家在近代经济学形成的初期就对规模经济有了一定的认识,认为规模经济可以为企业带来提高生产率,降低边际成本和较低交易费用等优势,要实现规模经济就要壮大企业。并购是西方企业实现扩张和发展的一个主要手段。在前两次并购浪潮中似乎验证了规模经济。效率理论则为并购动因提出“协同效应”作为解释,假设企业在并购前是不具备规模经济的条件,而在并购后通过管理的协同获得“1+1>2”的效果。而上世纪70年代,新制度经济学则以交易费用理论为基础,提出并购是为了节省交易费用的假说。Alchian & Demsetz (1972)[6]认为企业在横向、纵向与混合并购后,可以形成“团队生产”。从而可以节省企业原来在市场的交易费用,降低成本。到上世纪70年代末,学者对并购动机的解释主要是企业通过并购来实现规模经济,节约交易费用。

(二)委托代理理论

Jensen & Meckling (1976)的文章被认为是并购与代理关系研究的起点。Jensen & Meckling (1976)[3]发现管理者只拥有少量股权时,股东与管理者(代理人)存在信息不对称与目标不一致等问题容易产生代理矛盾。他们把代理关系定义为一种契约,代理人通过履行契约为公司股东服务,同时拥有一定决策的权力。Fama (1980)[7]、Fama & Jensen (1983)[8]认为从所有权与控制权分离的角度来说,代理关系存在代理风险,需要通过合理的激励机制——如报酬安排、经理市场、有效股票市场等方式来保证代理人尽职工作。当这些机制都不足以解决企业的代理问题时,企业就可能会被其他公司收购,即外部控制机制[9]。Manne (1965)在 80年代被高度引用,原因是这段时期学者在研究并购时,主要从代理矛盾出发,Manne提出的外部控制机制被认为是解决代理问题的最终手段;并且西方学术界以Manne的理论来构建控制权市场理论的框架,以Jensen、Ruback、Dodd和Bradley为主,形成了现代西方公司控制权市场理论的主流学派。

(三)自由现金流理论与负债假说

Jensen (1986)[10]发现很多企业在并购前,都有很好的绩效表现,从而拥有丰富的现金流。为使公司股东利益最大化,此时应当将自由现金流支付给股东,但是这种作法减少了管理层对公司资源的控制;如果这么做,当公司需要资金时又需要重新筹集,届时将会受到市场的监管,从而威胁到管理层的扩张意愿,因此管理层这时候倾向于将这部分自由现金流进行并购活动。因此自由现金流问题的核心就在于减少自由现金流带来的代理成本。Jensen提出负债假说来解决自由现金流的代理成本问题,提高企业的负债可以降低代理成本。一方面可以引入债权人对管理层的监督,约束管理层的过度投资行为;另一方面如果不能偿还到期的负债,债权人有权申请破产,管理层不得不尽职工作。从自由现金流假说问世之后,大量研究并购的学者对其进行实证检验,主要是自由现金流的代理成本的检验,负债的“控制假说”的实证检验,自由现金流对收购行为以及收购收益的影响效应的实证检验等。自由现金流假说为之后的研究提供了强大的逻辑基础,之后的实证研究在不同程度验证了自由现金流理论的有效性,并将之细化发展。

(四)并购效益研究与自负假说

经济学家对并购进行大量的实证研究,发现目标企业的股东往往获得超额收益,而收购方收效甚微。Dodd (1980)[11]对1971—1977年间的并购案例进行研究分析,发现目标企业股东获得13%的超额收益,而收购方股东则得到负的超额收益。而Jensen & Ruback(1983)[12]发现邀约收购的目标企业股东收益为30%,收购企业的收益为4%;在兼并的目标企业股东收益为20%,兼并方的收益为0%。Healy, Palepu等(1992)[13]和Jarrell & Poulsen (1988)[14]的研究也发现结果类似。

有学者提出非理性的管理者与代理矛盾是造成这个结果的主要原因。Mueller (1969)[15]提出的管理者主义假说,认为管理者的报酬与公司规模是正相关关系,管理者更倾向于扩张公司规模以提升自己的报酬。Amihud & Lev (1981)[16]研究也得到相同结果,认为这种扩张方式并不一定符合企业的长期效益,严重破坏公司的稳定性;同时代理人在外部控制机制的威胁下,他们为了保住自己的地位,将更注重短期效益,而忽略长期才能获得回报的投资。Roll(1986)[4]提出“自负假说”进一步解释并购的动因。Roll认为并购方总是过高的估计自身的管理能力与并购后的整合能力,导致高估目标企业的价值与未来产生的收益。而在并购后往往无法有效的整合企业,导致并购失败,从而使企业财富转移到目标企业的股东。

(五)信号理论

针对并购效益研究,有学者提出与“自负假说”不同的观点,在现实的市场中存在的信息不对称,并购双方作为内部人在进行并购交易时的行为会影响外部市场的判断,信号传递主要是通过发布公告。Dodd & Ruback(1977)[17]和Bradley(1980)[18]的研究表明,在并购消息发布时,目标企业的股价都会有不同程度的上涨。Bradley, Desai等(1983)[5]认为在企业进行并购时会对股票市场散布出其目标企业的市场价值被低估的信息,从而导致市场会对目标企业进行重新估值。在并购活动公告时,市场会提高对目标企业的估值,从而使目标企业的超额收益大幅提升。而支付方式的差异也会对市场发出不同信号,Myers & Majluf (1983)[19]认为并购方使用现金支付,意味着目标企业的价值被低估;若使用股权支付,则传递并购方企业价值被高估的信号,股价也随之下跌。Hansen (1987)[20]认为支付方式能显示并购活动的前景,现金支付可以不影响并购方的控制权结构的影响,可以减少控制权结构变动带来股票市场的损失,节省交易过程中的费用,使企业得到更多的超额收益;同时丰富的现金流入目标企业,目标企业有了更多的发展机会;而股票支付则会传出不良信号。

因此,结合第四次并购浪潮,对并购文献与并购理论进行整理后,可以发现大量并购活动为并购理论假设提供了事实依据,上世纪80年代涌现出许多不同视角的并购理论基础,之后的研究也主要以这些理论为逻辑基础,对这些理论进行检验和补充。上世纪90年代关于并购研究的论文逐年增加,我们推测主要原因是80年代的扎实理论基础为后来的研究提供了可靠的理论依据,使并购研究快速发展。跨国并购兴起之后,更多的研究是将并购理论结合对外投资理论对跨国并购进行解释,而并购理论的理论创新研究反而比较少。

三、研究前沿分析

通过对1991年到2015年的文献进行引文关键词的频增度搜索,Citespace软件提供了最近25年的研究热点关键词,如图3所示。可以发现最近五年的热点关键词主要是跨国并购、新兴市场和信息不对称。从上世纪80年代开始,国内并购已经不能满足美国企业的发展需求,跨国并购逐渐增多,在21世纪初达到顶峰,发达国家企业展开跨国并购主要是为了寻求新的市场与资源。在2008年金融危机爆发后,来自新兴市场国家的公司以此为契机加入到跨国并购浪潮中,并购的主要动因是寻求发达国家企业的先进技术、管理手段和成熟的企业文化体系。由于制度和文化的差异,跨国并购行为加大双方的信息不对称的程度,公司治理与并购后整合的难度加大,跨国并购的失败率远大于国内并购。目前的对于跨国并购的研究是以绩效研究为主。在过去的三十年里,关于影响并购绩效的变量的研究越来越多。然而,并购成功的关键因素和为什么并购经常失败的原因却仍然很少有人理解。King, Dan等(2004)[21]对近年来发表的研究做的元分析发现,最经常分析的前因变量(收购者的多元化程度、相关程度、支付方式、并购经验)在预测并购后的绩效中没有一个是显著的。由此我们大胆推测,未来一段时间的并购研究方向主要还是制度和文化等加大信息不对称的因素对并购绩效的影响,而且研究样本多以新兴市场国家的跨国并购活动为主。

四、总结与展望

(一)研究结果

本研究利用最新可视化分析软件 Citespace,对1959年至2015年间WOS上并购文献进行可视化计量分析,绘制出时区视角的文献共被引聚类知识图谱,并通过反映研究前沿的施引文献及相关背景因素分析,从而揭示出并购研究主题演进的历史过程,并对前沿研究进行探析。在Jensen提出代理理论之前,对并购的理论解释主要是通过以规模效应为基础的协同效应理论与交易费用理论等。代理问题为并购研究提供了新的视角,自由现金流理论与自负假说都是以代理理论为基础,并且成为并购研究的基础理论,信号理论也为并购研究开辟新的研究方向。跨国并购、新兴市场和信息不对称是最新的研究热点关键词,结合现实情况对并购前沿研究做出大胆的假设:未来并购研究的主题是新兴市场国家的企业在跨国并购活动中,信息不对称因素对并购绩效影响的探究。

(二)研究展望

可视化手段对理论发展研究具有巨大的优势,Citespace可以通过多种方式分析文献,本文主要对文献共被引进行分析。由于以文献数据作为依据,因此若数据库上存在文献缺失,或关键词搜索没有覆盖所有并购文献,将影响研究结果。若存在并购理论未在分析结果中出现,原因有二:一是该理论研究的文献较少,在共被引网络中难以被发现;二是关键词搜索不当,未将文献数据进行统计并分析。

正如研究前沿分析所述,关于跨国并购的研究已经成为并购研究的主题。通过文献分析发现跨国并购研究的发展路径与并购研究相似,但目前跨国并购的理论基础多以并购理论与对外直接投资理论进行解释。可以预期的是,以跨国并购浪潮提供的大量样本为基础,跨国并购研究文献的激增可以为跨国并购理论带来新的突破。跨国并购涉及的层面很广,未来可以进一步对跨国并购文献进行全面收集,对跨国并购进行新的研究。

[1] 刘则渊.科学知识图谱:方法与应用[M].北京:人民出版社, 2008:64-80.

[2] 许振亮, 郭晓川. 50年来国际技术创新研究前沿的演进历程——基于科学知识图谱视角[J].科学学研究, 2012(1):44-59.

[3] JENSEN M C, MECKING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Ssrn electronic journal, 1976,3(4):305-360.

[4] ROLL R. The hubris hypothesis of corporate takeovers.[J]. Journal of business, 1986, 59(2):197-216.

[5] BRADLEY M, DESAI A, KIM E H. The rationale behind interfirm tender offers: Information or synergy[J].Journal of financial economics, 1983,11(1/4):183-206.

[6] ALCHIAN A A, DEMSETZ H. Production, Information costs, and economic organization[J]. American economic review, 1972,62(2):21-41.

[7] FAMA E F. Agency problems and the theory of firm[J].Journal of political economy, 1980,88(2):288-307.

[8] FAMA E F, JENSEN M C. Separation of ownership and control[J]. Journal of law & economics, 1983,26(2):301-325.

[9] MANNE, H G. Mergers and the market for corporate control [J].Journal of political economy,1965,73(2):110-120.

[10] JENSEN M C. Agency cos ts of free cash flow, corporate finance, and takeovers.[J]. American economic review, 1986, 76(2):323-329.

[11] DODD P. Merger proposals, management discretion and stockholder wealth[J]. Journal of financial economics, 1980,8(8):105-137.

[12] JENSEN M C, RUBACK R S.The market for corporate control: the scientific evidence[J].Social science electronic publishing,1983,11(1/4):5-50.

[13] HEALY P M, PALEPU K G, RUBACK R S.Does corporate performance improve after mergers[J].Journal of financial economics, 1992, 31(2):135-175.

[14] JARRELL G A, POULSEN A B.Dual-class recapitalizations as antitakeover mechanisms:the recent evidence[J].Journal of financial economics, 1988, 20(1/2):129-152.

[15] MUELLER D C. A theory of conglomerate mergers[J].Quarterly journal of economics, 1969, 83(4):643-59.

[16] AMIHUD Y, LEV B. Risk reduction as a managerial motive for conglomerate mergers[J].Bell journal of economics, 1981, 12(2):605-617.

[17] DODD P, RUBACK R.Tender offers and stockholder returns : An empirical analysis[J]. Journal of financial economics, 1977, 5(3):351-373.

[18] BRADLEY M.Interfirm tender offers and the market for corporate control[J].Journal of busin ess, 1980, 53(4):345-76.

[19] MYERS S C, MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J].Social science electronic publishing, 1983, 13(2):187-221.

[20] HANSEN R G. A theory for the choice of exchange medium in mergers and acquisitions[J]. Journal of Business, 1987, 60(1):75-95.

[21] KING M D R, DAN R D, DAILY C M, et al.Meta-analyses of post-acquisition performance:indications of unidentified moderators[J]. Strategic management journal, 2004, 25(2):187-200.

(责任编辑:薛 蓉)

The evolution and frontier of M&A theory: based on bibliometric study

XIE Hongming1,2, LI Zhelin1

(1.College of Economics and Management, Zhejiang University of Technology, Hangzhou 310023,China;2.Institute of Chinese SMEs, Zhejiang University of Technology, Hangzhou 310023, China)

Mergers and acquisitions are one of the main enterprise strategic behaviors related to the growth and development of the enterprise. However, scholars in many disciplines such as strategic management, financial management, human resources and finance are paying close attention to mergers and acquisitions and have carried out a large amount of academic research. By using the bibliometric method, this paper provides us theoretical development and evolution mechanism of M&A through analyzing the number of citations, and then through analyzing the latest hot keywords in research making properly assumptions of the future topic of mergers and acquisitions research. This paper will help the academic and practice circle to systematically understand the existing research achievements in the field of mergers and acquisitions, and to further develop some relevant academic researches on this basis.

Mergers and Acquisitions; research frontier; theoretical basis; bibliometric; knowledge graph

2017-05-04

国家社科基金重大项目(12&ZD098);广东省自然科学基金项目(2014A030313268)

谢洪明(1971—),男,四川武胜人,教授,博士生导师,博士,从事跨国并购、战略网络、动态竞争研究;李哲麟(1992—),男,福建建瓯人,硕士研究生,从事跨国并购研究。

G301; F740

A

1006-4303(2017)02-0190-07