担保与企业融资关系研究

——以浙江省小微企业为例

2017-07-05池仁勇张飘飘金陈飞

池仁勇,张飘飘,金陈飞

(1.浙江工业大学 中国中小企业研究院,浙江 杭州 310023; 2.浙江工业大学 经贸管理学院,浙江 杭州 310023)

担保与企业融资关系研究

——以浙江省小微企业为例

池仁勇1,张飘飘2,金陈飞1

(1.浙江工业大学 中国中小企业研究院,浙江 杭州 310023; 2.浙江工业大学 经贸管理学院,浙江 杭州 310023)

基于2012—2016年浙江省小微企业监测平台数据,实证分析了浙江省小微企业担保关系对融资的影响,进一步通过对担保贷款的影响因素研究提出了第三方担保不能解决所有小微企业融资问题,只能缓解部分特定企业融资难。结果显示,第三方担保对企业融资具有显著促进作用;第三方担保贷款的对象为具备一定规模、有良好稳定营运能力的企业,这意味着第三方担保可以缓解信贷中的信息不对称,降低逆向选择。从现实来看,担保机构凭借信息优势有效甄别借款企业风险,为低风险企业赢得贷款。

担保;融资;小微企业;信息不对称

近年来,越来越多研究发现,外部融资的获得对促进企业的发展和再投资具有重要影响[1]。而小微企业作为一个最具市场活力,在研发创新、吸收就业人口、弥补市场空缺等众多领域都表现突出的群体,却因资金链问题备受困扰。在自有资金不足的情况下,企业需要借助外部资金来支持企业的正常运营,而74%的小微企业将银行作为融资首选*数据来自《小微金融发展报告2014》。。银行追求“低风险、高收益”的特点无法满足小微企业复杂的需求,两者因信息不对称而产生的不信任关系,增加了商业银行信贷配给的可能性,这成为企业融资过程中遇到的最高门槛和制约的首要因素[2],而担保被认为是一种有效机制,能够降低信贷风险,在一定程度上能保障信贷合约的履行[3]。

金融实践中,为了确保自身利益的实现和防范企业的违约风险,银行普遍要求借款企业提供担保条件,比如不动产抵押、股权质押等,并在合同中明确担保违约责任。但事实是小微企业大多属于刚起步,有效可抵押实物缺乏的群体,所以国内学者经过深入研究后提出应引入第三方担保以缓解小企业融资问题[2][4-5]。信用担保作为一种将声誉证明与资产责任保证结合在一起的中介活动,其目的是担保人通过对被担保人品德和能力的考察,从而以自身的信用来提高被担保人的资信等级,使得有潜力却缺乏信用能力的企业获得贷款。但也有学者认为担保并不能解决小微企业融资问题,担保机构的介入,使得新的逆向选择产生,即借款企业对担保机构以及担保机构对银行的逆向选择。理想情况下,我们认为担保机构提供担保是基于其对借款企业的了解之上,所以对于借款企业和担保机构间的逆向选择可忽略,但现实情况是借款企业承担的担保费用也会在一定程度上增加企业负担,影响中小企业对第三方担保的需求。除此之外,担保机构也有风险偏好,当银行贷款利率提高,担保高风险企业的担保机构留下,担保低风险企业的机构退出,担保贷款流向高风险企业直接导致银行期望收益下降,贷款供应也相应地减少。基于这个角度,担保能否有效解决所有企业还是只能解决一部分特定企业的融资问题值得我们进一步探讨。

聚焦第三方担保,深入探讨担保融资作用成为当前急需解决的问题。本文重点分析浙江省小微企业担保对融资的作用,剖析担保贷款的主要作用对象,并为解决融资问题提出相关对策建议。

一、文献回顾

借款企业的信息是银行信贷决策的重要依据。银企双方间的信息不对称使得担保这种借贷方式被众多正式金融机构采纳。已有诸多文献研究了担保对逆向选择和道德风险发生的影响。Stiglitz & Weiss(1981)最先提出了信贷配给中存在的逆向选择现象,并提出在信贷合同中引用担保可以缓解信息不对称[6]。担保具有传递借款企业质量的作用,在理性信号传递环境当中,担保可以提高银行对预期收益的评估能力,银行通常用该信号甄别借款者风险类型,即低风险借款者更愿意选择提供担保或者能够得到第三方担保[7]。资产规模较小或抵押品价值小于银行硬性要求的中小企业是信贷配给主要排挤对象。Menkhoff(2012)等利用新兴国家的数据,认为寻求第三方担保是一种替代实体抵押物的重要融资形式,有利于解决小企业缺乏抵押物的短板[8]。引入信用担保会使得无政府干预募集资金失败的项目得到资金支援,并有助于信贷市场效率的进一步恢复。第三方担保也可以作为一种激励机制以降低企业的道德风险。担保有利于降低道德风险,担保的介入使得第三方与银行共同监督,规范借款公司行为使其更好代表银行利益[9]。Pozzolo(2002)、Pozzolo(2004)通过比较抵押与第三方担保作用的不同,指出第三方担保主要针对高风险借款企业,用来缓解其事后道德风险;而抵押主要赋予贷款银行优先受偿权,在道德风险激励方面作用甚微*观点出自Pozzolo A. F.于2002年所出的名为“Secured lending and borrowers’ riskiness”的工作报告。*观点出自Pozzolo A. F.于2004年所出的名为“The role of guarantee in bank lending”的讨论报告。。此外,还有众多学者通过实证数据证明了担保对缓解小企业融资困境的积极作用[10-11]。

但是,一些学者提出担保并不能解决企业融资问题。首先,他们认为担保机构的设立反而会带来高昂成本,同时担保机构相较于银行在信贷评估等方面不具有比较优势,担保计划不会带来额外的信贷增加。付俊文和赵红(2005)指出保证人与借款人之间也会存在信息不对称,保证人通常会收取高保费,而这间接导致企业借款成本的增加,加剧逆向选择[12]。张卓琳(2005)、杨胜刚和胡海波(2006)借助数理模型对信用担保机构的风险控制手段进行了分析研究。结果显示反担保价值高低将对中小企业融资市场上的逆向选择和道德风险产生完全不同影响。足额反担保情况下,第三方担保介入才会产生积极影响;而中小企业反担保不足则会加剧逆向选择和道德风险,反而降低小企业融资效率[13-14]。其次,过度依赖担保将严重影响市场有效性。Meza(2002)从两方面批判担保带来的危害。其一,懒银行现象。银行生产信息的功能优势被削减,仅依赖担保来贷款;其二,逆向选择问题愈加严重,即有担保的企业也有可能是高风险企业,而银行却无法甄别,从而加重对低质量借款企业的过度投资[15]。张晓玫、宋卓霖(2016)利用某银行2010—2013年非上市中小微企业的贷款数据,发现与抵押担保贷款相比,保证担保贷款对象大都为高风险企业。现实中担保方无法对借款企业进行有效筛选导致承担高风险,第三方担保并未解决信息不对称,反而使得逆向选择和道德风险问题加重[16]。

纵观现有文献对第三方担保的研究(见表1)可以发现,第三方担保在一定程度上会缓解小微企业由于信息不对称而出现的融资瓶颈,但随之而来的可能是加剧的逆向选择现象。小微企业因信息不透明被排挤在信贷门槛之外,其希望借助第三方担保获得信用增级,但担保机构严格的筛选和风险评估程序以及要求的担保费用,会使小规模企业产生危机感,降低担保需求。此外,当银行要求高利率时,低风险企业的担保机构退出,使得担保贷款流向高风险企业或项目,增加了担保风险,更甚者会威胁银行贷款收回和担保机构的存活。基于该融资情境,本文认为担保只能解决一部分企业的融资问题,并不能解决所有企业融资难题,深入研究浙江省小微企业担保资源对融资的影响变得尤为重要。

表1 担保与小微企业融资观点陈述

二、研究设计

(一)设计原理

基于浙江省小微企业监测数据,全面分析担保对融资的作用。本文提出第三方担保作为小微企业主要融资方式,可以缓解融资约束,但能否解决所有企业还是只能解决一部分企业融资问题值得进一步讨论。通过构建logistics回归模型研究企业有无担保资源对信贷可得性影响,验证第三方担保介入对融资的作用;在此基础上,借助第三方担保贷款的影响因素回归分析,进一步分样本探究何种特质企业才是担保贷款最终作用对象。

(二)数据来源

实证研究数据全部来源于浙江省小微企业培育监测数据平台。该平台自2010年开始运行,分别从企业基本信息、主要产品的销售情况、主要财务指标以及企业融资担保问卷调查等方面每月定期对企业进行持续监测追踪调查。为了分析担保对小微企业融资的影响,本文选取了2012—2016年每年12月末小微企业景气监测问卷调查表数据,并与财务指标数据和企业基本信息数据库进行相应匹配,由此构成了实证研究初始样本。删除部分无融资需求的企业,同时也剔除部分数据缺失的样本,最终得到7 968个样本。

(三)变量选取

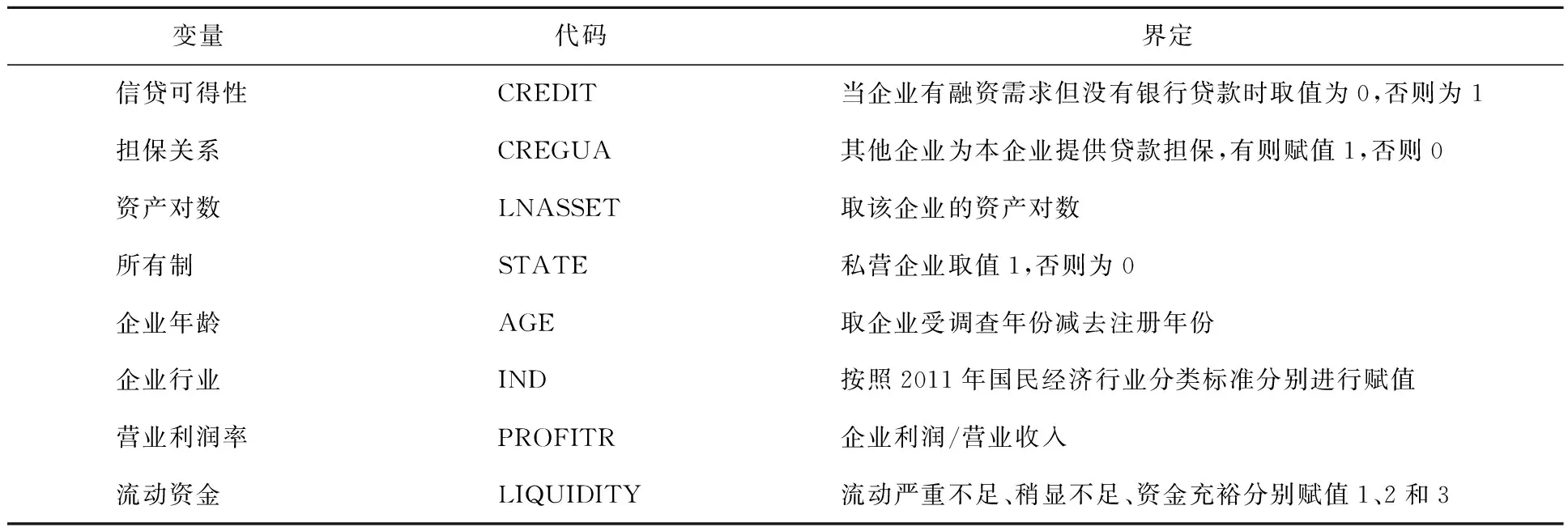

1.信贷可获性。对于信贷可获性(CREDIT),目前学术界普遍存在两种测量方法:第一种是用财务指标对信贷可得性进行间接衡量,比如银行贷款率(Petersen&Rajan,1994;钟丹,2012);第二种是以二元变量来表示企业的信贷可获性,如Cole(1998)曾用“企业申请的贷款是否被银行所接受”来直接衡量信贷可得性;何韧(2012)根据ICS调查数据将企业有融资需求但无法取得银行贷款赋值为0,企业报告能够获得贷款的取值为1。本文将借鉴何韧的做法,即用二元变量来表示企业的信贷可获性。根据小微企业的调查问卷,当企业存在融资需求却无法取得银行贷款时赋值0,反之则为1。

2.担保关系变量。采用问卷获取担保变量(CREGUA)数值,问卷问题是“其他企业是否为本企业提供贷款担保”获取企业的担保情况变量,当其他企业没有提供相关担保时,取值为0,当其他企业提供少量、一般或者较多担保时,赋值为1。

3.其他变量。本文还拟设定以下其他变量(见表2):(1)企业特征变量。企业所有制(STATE),若为私营企业则取值为1,否则0;企业年龄(AGE),反映该企业自建立时至受调查时的年限。按2011版国民经济行业分类标准对企业所处行业(IND)进行分类。(2)财务与风险变量。包括资产对数(LNASSET)、营业利润率(PROFITR)和流动资金充裕程度(LIQUIDITY)。当企业具备较高盈利水平会降低企业的信贷风险,增加企业的信贷可获性。同时,当企业流动资金较充裕时显示企业维持正常良好的日常经营,具有较强偿债能力,能对信贷可得性产生正向影响。

表2 各变量及其界定

(四)数据的描述统计和相关分析

本文共对7 968个样本进行统计分析。全样本企业的信贷可获性均值为0.83,表明所选取样本企业能够获得贷款的可能性还是较高的。在担保关系变量方面,担保均值为0.23,样本企业能够获得担保的占少数,第三方担保在小企业融资方面仍然属于稀缺资源;此外,样本企业平均年龄为13年左右,最高值达60,标准差较大,表明样本企业的年龄差距存在较大差别;各企业的资产对数变量也存在较大差距,标准差为1.3169;对于企业所有制方面,大多数样本企业为私营企业;流动资金方面的均值为2.25,侧面反映样本企业具有较充裕流动资金维持日常经营活动的开展。

分别运用Pearson相关系数和Spearman秩相关系数分析了各主要变量之间的相关系数,发现两组变量系数还是比较相近的,且大部分系数都处于-0.2~0.2之间,各变量之间的相关系数较小。相较其他变量,LNASSET变量与CREGUA变量之间存在较强相关性,表明资产规模较大的企业,更能获得第三方提供担保。

再根据企业的平均就业人数将样本企业分划分为A组(员工人数<=120)和B组(员工人数>120)。通过两组样本的均值差异T检验发现,针对被解释变量CREDIT,两组均值比率分别为81%和93%,这种差异在5%水平上高度显著,侧面表明随着企业规模的增加,银行信贷可获性呈现明显的上升趋势。而解释变量CREGUA在两组的均值分别为21%和31%,后者比前者高出10%,此差异在5%水平上显著差异,则大规模企业更易获得担保。控制变量中,AGE变量、LIQUIDITY变量和LNASSET变量也在5%水平上显著差异。而STATE和PROFITR并不存在显著差异(因篇幅所限,上述描述性统计、相关性分析及不同规模样本均值T检验三张表格省略)。

三、担保关系与企业信贷可获性实证研究

本文构建以下logistic回归模型,运用SPSS软件来对小微企业信贷可获性进行研究分析。

Logit(CREDIT)=α+β1CREGUAj+

∑γnControlvarablesj+εj

(1)

上式中被解释变量CREDIT是指企业信贷可获性的二元变量,解释变量为担保关系,并包括前面提到的一些控制变量。

(一)全样本分析

基于全样本数据的实证分析结果,通过严格的回归分析来检验借款企业拥有担保资源是否对企业信贷可获性具有显著影响。结果如表3所示,模型1和模型2均显示担保关系(CREGUA)与信贷可获性(CREDIT)在1%的水平上显著为正。在模型2中加入控制变量,CREGUA变量的系数仍然显著为正,这说明在控制了影响贷款可获性的其他因素后,担保关系(CREDUA)仍然对小微企业获得银行贷款具有显著的促进作用。本文认为这是浙江省小微企业在银行融资过程中的一种实践反映,小微企业作为缺少可抵押实物的群体而被排除在信贷范围之外,但是拥有第三方担保会在一定程度上分散银行的风险,况且愿意为小微企业提供贷款的企业一定是建立在其对借款公司的了解之上,所以担保这种中介工具正逐渐发挥其在小微企业融资的重要作用,可以帮助企业克服银行严苛的贷款条件,并获得更多的资金。

表3 担保与信贷可获性

注:***在0.01水平上显著,**在0.05水平上显著,*在0.1水平上显著。

在控制变量方面,成立较早、资产规模较大以及具有充裕流动资金的企业更易获得银行贷款。但私营企业相较于其他所有制企业,难获得银行贷款,这说明银行仍旧存在着所有制歧视问题,但这种影响并不显著,这也侧面反映了在小微企业信贷中,若企业能够拥有较强盈利能力和管理水平仍旧能够吸引到更多的银行资金支持。

(二)子样本的估计结果分析

从按人员人数角度分组的子样本来看,担保关系对企业信贷可获性的检验结果与全样本基本保持一致。但在人数规模较大企业中,担保作用显著性变弱。担保关系对人数规模较小企业信贷获得的作用更明显。

四、担保对不同企业的融资影响分析

(一)有担保资源的企业分样本分析

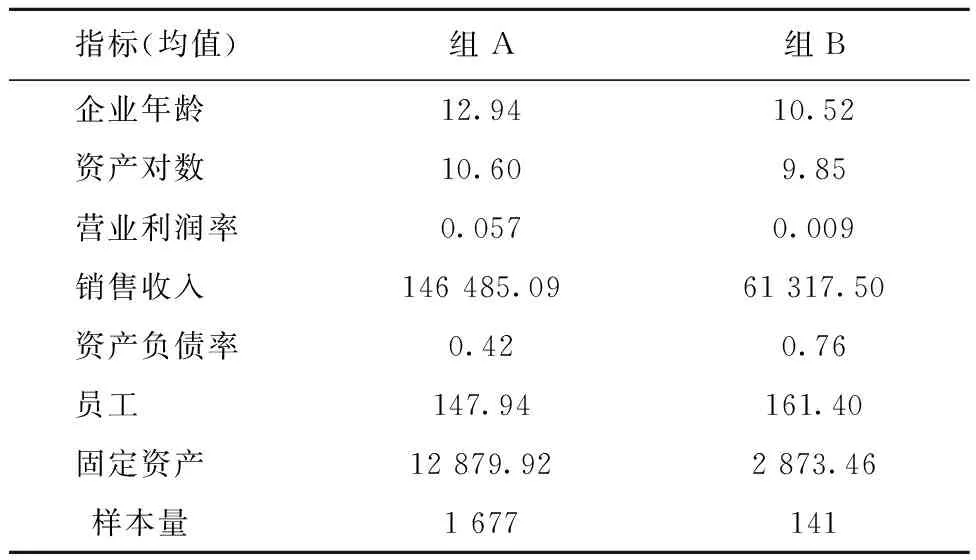

在担保能促进企业获得信贷支持结论的基础上,更深入地探讨具备哪些条件特征的企业在获得担保支持下,最终能取得银行信贷。本文选取拥有担保资源的1 818家样本公司,分成通过担保能够获得融资的1 677家企业(组A)与通过担保不能获得融资的141家企业(组B)两组,借助一些企业财务指标,作一个比较分析,分析担保到底能够解决哪一类企业的融资问题。

从表4可得,首先,从盈利能力来看,A组样本企业营业利润率均值为0.057,高出B组企业0.048,且A组企业销售收入均值为146 485.09,约为B组样本企业的2.4倍,说明能获得最后银行贷款的企业大都具备良好的经营效率,有稳定的利润来源,盈利能力较强。其次,从规模上来讲,A组企业年龄与资产均值都大于B组企业,表明A组相对规模较大,存续时间更长。除此,我们还可以看到两组资产负债率相差0.34,A组债务偿还能力相对较强,A组的固定资产均值远大于B组企业,表明A组企业生产能力和规模都优于B组,所以通过分样本讨论得出,只有具备一定规模、有良好稳定经营能力的企业才能最终获得银行贷款,这也侧面反映了引入第三方担保机构可以缓解信息不对称,降低信贷中的逆向选择问题。

表4 不同样本指标均值比较

(二)第三方担保贷款影响因素分析

进一步分样本进行第三方担保贷款影响因素回归分析。将获得贷款企业分为第三方担保贷款和无担保贷款。获得第三方担保贷款的样本企业为“信贷可获性=1且担保关系变量=1”的全部企业,剩下的“信贷可获性=1且担保关系=0”的企业则获得无担保贷款,共获样本量为6643家企业。构建模型(2)进一步探究担保贷款的影响因素。

Logit(Lguarantee)=β0+β1SaleGR+β2LEV+

β3LIQUIDITY+β4INASSET+β5State+

β6JJFZ+β7Year+β8IND+ε

(2)

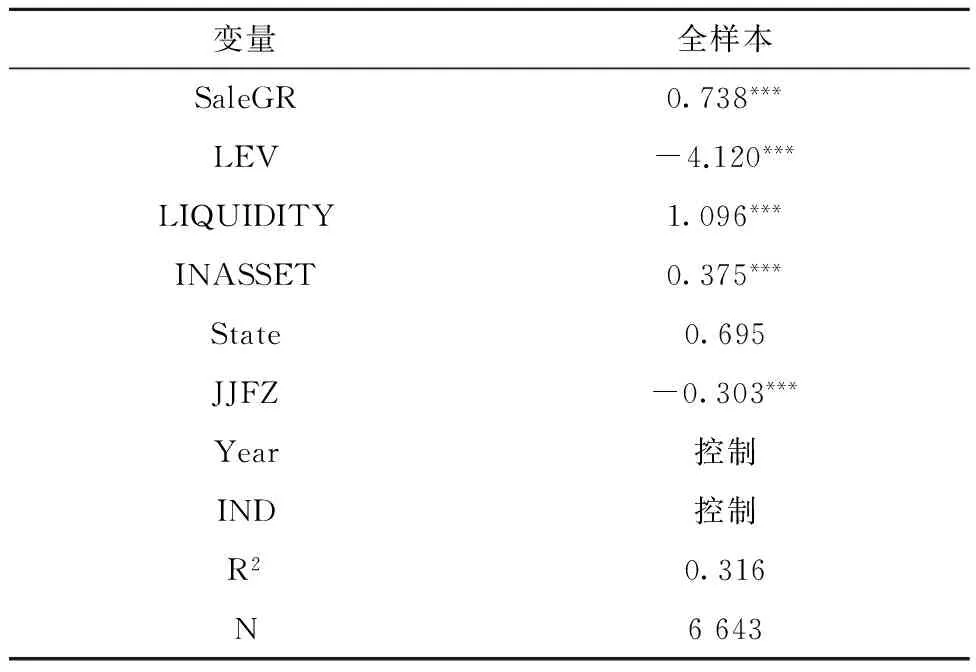

被解释变量为虚拟变量,若贷款属于第三方担保贷款则该变量取1,否则取0。首先,银行会根据企业财务状况对企业信用风险进行评估。本文具体采用销售增长率(SaleGR)、资产负债率(LEV)以及流动资金是否充裕(LIQUIDITY)三个指标来衡量。除此之外,模型(2)还考虑了企业资产规模、所有制等有可能对信用风险造成影响的因素以及地区经济发展水平(JJFZ,取各地区人均GDP排序,低于中位数则取值为1,否则0),年度(Year)和行业(IND)等变量。

总共6643家样本中,担保贷款和无担保贷款分别有1 677家和4 966家。从表5可得,销售增长率、资产规模和流动资产充裕都与担保贷款存在显著正向关系,而资产负债率与担保贷款存在显著负向关系,这说明销售增长好、资产规模相对较大以及偿债能力较强的企业更易获得第三方担保贷款,低风险企业比高风险企业更容易获得第三方担保贷款。第三方担保会促进这部分企业融资。除此之外,地区经济发展水平也会对担保贷款的获得起促进作用。这意味着第三方担保可以降低银企间信息不对称,减少逆向选择问题。第三方担保机构可以有效利用自己信息优势识别借款企业风险水平,而银行也会通过自身的筛选和监督能力,为这些企业提供贷款。

表5 第三方担保贷款的影响因素研究

注:***在0.01水平上显著,**在0.05水平上显著,*在0.1水平上显著。

五、结论和建议

本文基于2012—2016年浙江省小微企业监测平台数据,实证分析了担保对融资的作用以及担保贷款的主要作用对象。得到以下主要结论:小微企业拥有第三方担保资源会缓解融资问题,但第三方担保贷款主要面向的是具备一定规模、有良好稳定营运能力的企业,这也从侧面反映了第三方担保能够降低信贷市场的信息不对称,降低逆向选择。

本文的研究结果意味着,现实中第三方担保机构能够更好地为小微企业提供融资服务,降低银企之间的信息不对称,实现担保方、小微企业和银行三方的共赢,但仍然存在以下几点需要注意:首先,从理论上来讲,担保能发挥作用的前提是担保方相较银行在企业信息搜集归纳整理方面具备比较优势,担保方更了解企业真实情况和未来发展前景,因此担保公司更应重视对员工的专业能力培养以及公司的风险管理能力,提高自身的核心竞争能力。其次是小微企业要加强自身信用建设。第三方担保并没有改变借款企业的信用水平,只是将担保方的信用资源借给借款企业,将风险转移给担保人。第三方担保面对的主要是有一定规模、稳定营运能力的企业,所以新经济常态下小微企业最主要的是加强自身建设,将自身塑造成有高信誉、有发展前景的创新型企业。最后,切实保障担保机构开展的有利条件。第三方担保涉及多方利益,政府应该提供尽可能的政策倾斜,支持和帮助担保机构的顺利施行,更好地为小微企业的成长和发展提供帮助。

[1] CULL R, XU L C.Institutions, ownership and finance: the determinants of profit reinvestment among Chinese firms[J]. Journal of financial economics, 2005, 77(1):117-146.

[2] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18

[3] BARRO R J. The loan market,collateral and rates of interest[J]. Journal of money,credit and banking,1976, 8(4): 439-456.

[4] 彭磊.均衡信贷配给、信用担保与中小企业融资[J].当代财经,2003(8):50-53.

[5] 程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济, 2009(5):73-82.

[6] STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information[J]. American economic review, 1981, 71(3):393-410.

[7] CHAN Y S, KANATAS G. Asy mmetric valuations and the role of collateral in loan agreements[J].Journal of money credit & banking, 1985, 17(1):84-95.

[8] MENKHOFF L, NEUBERGER D, RUNGRUXSIRIVORN O. Collateral and its substitutes in emerging markets’ lending[J]. Journal of banking & finance, 2012, 36(3):817-834.

[9] AGHION P, BOLTON P. Distribution and growth in models of imperfect capital markets[J].European economic review, 1992, 36(2/3):603-611.

[10] COWLING M. The role of loan guarantee schemes in alleviating credit rationing in the UK [J]. Journal of financial stability, 2010, 6(1):36-44.

[11] RIDING A, MADILL J, HAINES G. Incrementality of SME loan guarantees[J]. Small busin ess economics,2007, 29(1):47-61.

[12] 付俊文,赵红.担保机构与协作银行的风险分担及担保规模研究[J].广东金融学院学报,2005(5):34-38.

[13] 张卓琳.中小企业信用担保机构有效运行模式研究[D].湖南:中南大学,2005:44-63.

[14] 杨胜刚,胡海波.不对称信息下的中小企业信用担保问题研究[J].金融研究, 2006(1):118-126.

[15] MEZA D D. Overlending[J].The economic journal, 2002, 112(477):17-31.

[16] 张晓玫, 宋卓霖.保证担保、抵押担保与贷款风险缓释机制探究——来自非上市中小微企业的证据[J]. 金融研究, 2016(1):83-98.

(责任编辑:薛 蓉)

A study of the relationship between the guarantee and enterprise finance—Take SME in Zhejiang Province as an example

CHI Renyong1, ZHANG Piaopiao2, JIN Chenfei1

(1.Institute of Chinese Small and Medium Enterprises, Zhejiang University of Technology, Hangzhou 310023,China;2.College of Economics and Management, Zhejiang University of Technology, Hangzhou 310023, China)

Based on the data from small and micro enterprise monitoring platform of Zhejiang province during the period of 2012—2016, this paper empirically investigates how the guarantee affects SME financing. Furthermore, through the research on influencing factors of guaranteed loans,it proposes that the third-party guarantee can not solve all SME’s financing problems, but only alleviates the financing difficulties for specific enterprises. The result shows that the third-party guarantee has a significant role in promoting corporate financing; and the targets of the guaranteed loans are enterprises with a certain size and good operation ability. It indicates that the third-party guarantee succeeds in easing the problem of information asymmetry and reducing the adverse selection. In reality, the guarantee institutions, with information advantages, effectively discriminate the risks of borrowing enterprises and win loans for low-risk enterprises.

guarantee; enterprise finance; SME; information asymmetry

2017-05-03

国家社会科学基金项目(14BJY084);浙江省社科基金重大项目(17ZDWT02ZD);浙江省软科学研究计划项目(2017C35005)

池仁勇(1959—),男,浙江瑞安人,教授,博士,从事中小企业创新研究;张飘飘(1993—),女,浙江台州人,硕士研究生,从事中小企业融资研究;金陈飞(1987—),男,浙江海宁人,助理研究员,博士,从事中小企业技术创新。

F832.42

A

1006-4303(2017)02-0155-07