我国各省份地方债风险及预警实证研究

2017-07-05贾晓俊顾莹博

贾晓俊 顾莹博

一、引言

从财政部公布的债务数据来看,到2015年年底,纳入地方政府预算管理负有偿还责任的债务为16万亿元,相比2012年年底的9.6万亿元,增长了66.7%,债务率 (债务余额/综合财力)达89.2%,虽然低于国际通行的警戒线,但如果分省份来看,某些省份的债务率较高,已超警戒线,债务风险较高。我国当前地方政府债券发行采取的是自发自还模式①地方政府自行组织债券发行、支付利息和偿还本金。,尽管我国地方政府还没有破产制度,但相比以往的代发代还模式②地方政府在国务院批准额度内发行债券,由财政部代理发行,代办还本付息。(2009—2010年)和自发代还模式③地方政府自行组织发债,由财政部代办还本付息。(2011—2013年),自发自还模式是更为规范的地方政府发债模式,这标志着我国地方政府性债务治理进入了一个新阶段,明确了地方政府的偿债责任。2016年11月14日,国务院办公厅印发了 《地方政府性债务风险应急处置预案》,明确了地方政府对其举借的债务负有偿还责任,中央实行不救助原则,省级政府对本地政府性债务风险应急处置负总责,省以下地方各级政府按照属地原则各负其责。这一制度进一步明确了省级政府在地方政府债务风险防范及处置中的重要地位。在地方债发行方式转变和发行规模快速增长的背景下,研究各个省级政府当前地方债务风险水平,并对未来风险进行预警,一方面有利于投资人考察各个省级政府的信用状况以确定合适的投资对象,另一方面为各个省份有效防范和控制债务风险,树立良好信用,降低融资成本提供现实参考。

在已有文献中,侧重于从实证角度研究我国地方债务风险的代表性的文献主要有两种:一种是就我国地方债总体风险进行的研究,另一种是对各地区地方债风险进行的研究。有关总体地方债风险研究的文献较多,代表性的如:刘尚希等 (2012)[1]在计算债务余额、债务率、偿债率等指标值的基础上测试了我国“十二五”时期地方政府债务的风险压力;郭宇和庄亚明 (2014)[2]则从社会经济、举债程度和偿债能力三个方面构建了地方政府性债务风险预警指标体系,对我国2001—2006年的地方债务风险总体状况进行了实证分析。但由于此类研究的数据来源为地方债总量,其研究结论不能反映各省份具体债务状况,而另一种就各地区地方债风险进行的研究则弥补了这一研究不足,其代表性的研究主要有:伏润民等(2008)[3]在综合评价国内外债务风险和可持续性规模分析方法的基础上,对西部某省129个县 (市、区)风险区间进行划分和对单一主体A市的可持续债务规模进行了实证研究;章志平 (2011)[4]以我国某个省份为例,利用灰色系统理论,通过计算该地区的政府债务风险综合聚类系数对该地区地方债务风险进行评估。伊淑彪 (2011)[5]以山西省为例,通过构建能够综合反映政府债务风险及财政状况的指标体系,运用合成指数法,测算了其2008年地方债务风险。缪小林和伏润民 (2012)[6]在分析我国地方政府性债务的风险生成机制的基础上构建债务风险指标体系,并应用西部某省份经验数据进行实证分析,最后提出相应的政策建议。王振宇等 (2013)[7]基于辽宁省的样本数据构建了一套地方政府性债务风险预警体系,并利用该预警体系识别和预警了 “十二五”时期辽宁省的存量债务风险和基于不同经济增速假定条件下的新增债务风险。李腊生等 (2013)[8]以2008—2010年全国18个省份的相关年度数据为样本,利用KMV修正模型对我国地方政府债务违约风险以及地方政府债务转移率进行了实证分析。上述有关地方政府债务实证研究的代表性文献均是以某个或部分省份为例进行分析的,样本覆盖范围有限,其结论的适用性也会受到局限。较全面实证分析我国地方政府债务的文献较少,如徐占东和王雪标 (2014)[9]、朱文蔚和陈勇 (2015)[10]均根据2014年披露的各省份债务审计报告中2012年年底我国30个省份的政府债务数据及其他数据,分别利用基于结构方法的KMV模型和因子分析法对我国30个省份的地方政府性债务风险进行综合评估及预警,但实证分析只涉及2012年的数据。

为了准确、全面掌握2012年以来我国各省份地方债务风险最新状况,本文将借鉴已有成果中实证分析债务风险的常用方法:综合评价法,利用30个省份(西藏除外)2012—2015年政府债务数据和其他宏观经济及财政数据分析各省份债务风险水平,并依据风险水平做出预警。实证所使用的地方政府性债务统计口径与审计署于2013年12月30日发布的 《全国政府性债务审计结果》中对政府性债务的划分相一致,审计结果中将政府债务分为负有偿还责任、负有担保责任及可能承担一定救助责任的债务三种类型,本文主要关注政府负有直接偿还责任的债务风险。

二、我国地方政府债务概况

(一)各省份负有直接偿还责任债务概况

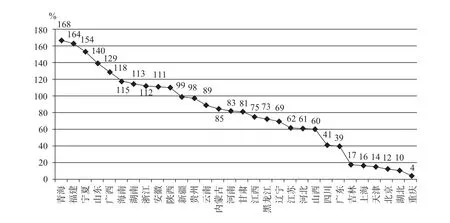

到2015年年底,地方政府负有偿还责任的债务总额为16万亿元,具体到各个省份,债务余额规模差别较大,如图1所示,排在第一位的江苏(10 556.26亿元),是排在最后一位宁夏 (1 138.90亿元)的9.3倍。从债务增长速度来看,2012—2015年4年间,有19个省份超过了66.7%的全国平均增速,各省份间增速差距较大,青海增长最快,为168%,重庆增长幅度最小,只有4%,如图2所示。

图1 2015年年底各省份负有直接偿还责任债务余额

图2 2012—2015年负有直接偿还责任的债务增速

(二)各省份负有直接偿还责任债务负担情况

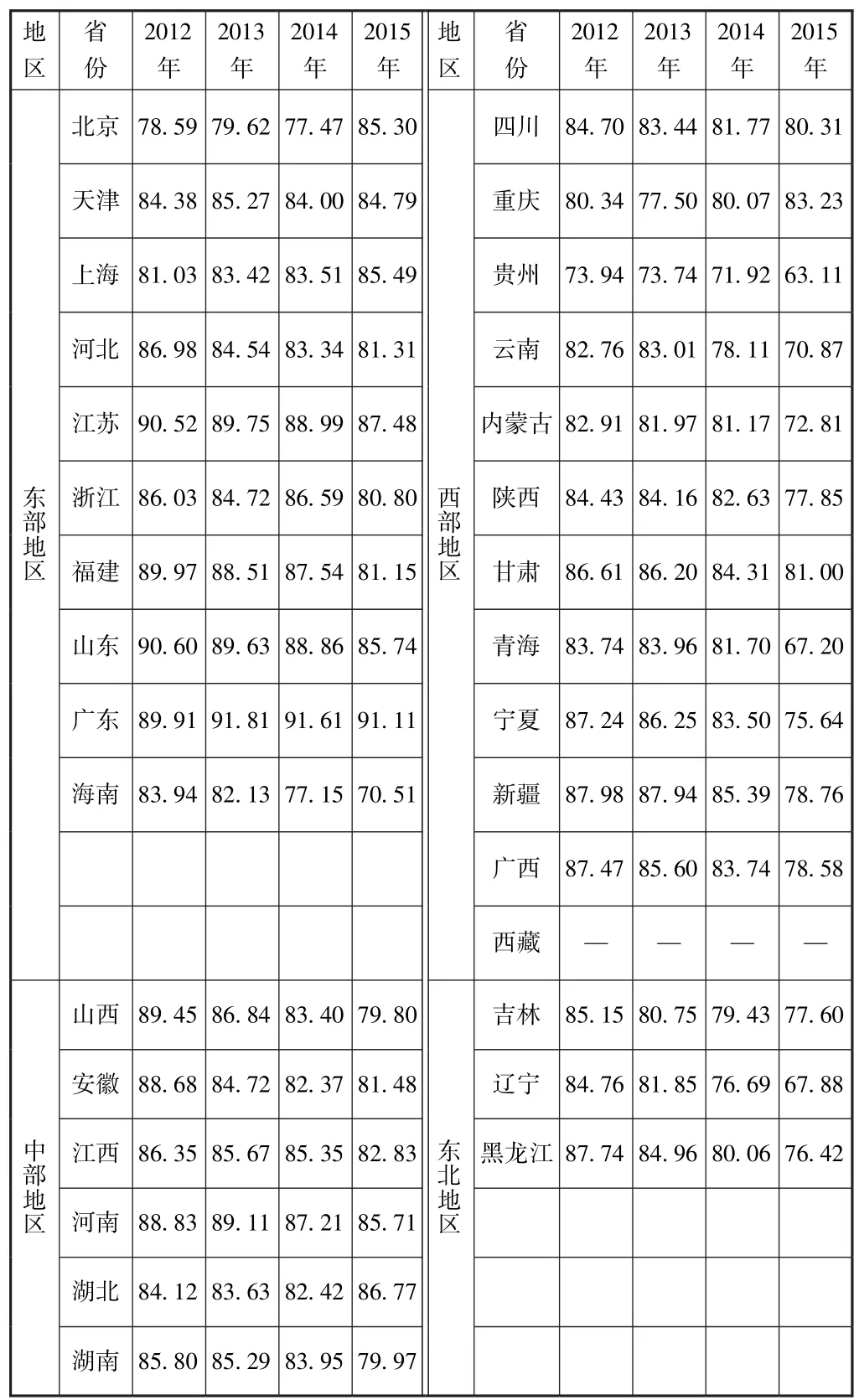

2015年年底,地方政府总体债务的负债率 (地方政府债务总额占GDP比重)为24%、债务率(债务余额/综合财力)为89.25%,总体指标低于国际警戒线①引自2016年5月26日 “财政部有关负责人就政府债务问题答记者问”。,但具体到各省,债务负担情况差异较大,从2015年年底负债率和债务率指标来看,债务负担最重的为贵州,其负债率 (87%)和债务率(202.5%)两个指标值均为最高,负担最轻的为山西,其负债率 (16.6%)和债务率 (58.4%)均低于全国平均水平。从负债率指标来看,贵州 (87%)和青海 (77.3%)超过了60%的警戒线,其他省份负债率均在60%警戒线以下;从债务率指标来看,我国一半的省份超过90%警戒线,最高的为贵州(202.5%),最低的为北京 (92.8%),贵州(202.5%)和辽宁 (159.8%)均超过150%的上限标准。尽管从全国平均水平来看我国地方政府债务风险总体可控,但各省份地方政府借债的历史较短,中国的城投债发行只有20多年历史,局部地区债务增长较快,再加上当前经济增长放缓,债务风险增大,所以债务负担较高的省份需要防范债务风险,如表1所示。

表1 2015年年底各省债务率及负债率 (%)

三、地方政府债务风险预警指标体系构建及评价模型建立

(一)地方债务风险预警指标体系构建

为了使研究结论更具实用性,本文在选取地方债务风险指标时参考了包括标普、穆迪、惠誉、中诚信、中债资信、东方金诚在内的国内外各大信用评级机构对地方政府信用评级时选取的主要指标,各个评级机构对地方政府信用考察的评级方法各有特色,但也不乏共性,其共同点是评价指标体系的选择均涵盖了地区经济实力、财政实力和地方政府债务三个方面。本文将借鉴已有的相关文献及评级机构方法并结合我国实际,主要选取经济实力、财政实力、债务情况及信用环境四个因素考察地方债务风险状况,并作为地方债风险预警体系的一级指标,接下来,在一级指标下构建二级指标。

之所以选取地区经济实力作为一级指标,是因为地区经济实力对地方政府的税收或财政收入有着重要影响,是评价地方政府财政实力的基础。通常主要对地区经济规模、发展速度、经济结构及质量 (稳定性、可持续性)等进行综合评价。本文主要从经济规模、经济发展速度、经济结构三个方面考察各个地区经济实力,具体选取4个二级指标反映经济实力:即GDP规模①为了运算方便,实际运算时采用相对量指标替代,即省CDP规模占全国CDP规模比重。、地区GDP增长率、固定资产投资增长率和产业结构优度②用于衡量各省份产业结构是否合理的量化指标。如果我们综合考虑三大产业对GDP的贡献,当地经济越是集中,在第二、三产业越有发展实力和潜力。为了量化产业优度,本文将描述产业集中度的指标HHI(Herfindahl-Hirschman Index)进一步推广到三次产业结构中,将等权重平方和推广成加权平方和,即产业产业结构优度,其中Ci和Wi(i=1、2、3)分别是三大产业的占比和量化权重。为了衡量三大产业的相对重要程度,对三权重做如下要求:w1<w2<w3,在此条件下,计算出的产业优度较为精确地体现了三大产业的相对重要性,并且产业结构越集中到第二、三产业,得到的产业优度值越高。上述推广的产业优度计算公式可以完美刻画产业结构优化的原则:产业结构越优化的地方,产业结构优度值越大。(宏源证券,2013[14])。

地方政府财政实力是决定地方政府偿债能力的直接和最主要因素,本文主要从地方政府财政收入规模、财政收入增长水平、财政收入的稳定性三个方面考察地方财政实力。

选取公共财政预算收入规模③为了运算方便,实际运算时采用相对量指标替代,即公共财政预算收入占所有省份公共财政预算收入和的比重。、公共财政预算收入增长率、税收收入占公共财政预算收入比重和政府性基金占综合财力比重共4个二级指标考察财政实力。

债务情况选取负债率、债务率和逾期债务率共3个二级指标进行考察。根据国家审计署2013年公布的 《全国政府性债务审计结果》中的相关分类,本文主要考察地方政府负有偿还责任的债务,相应的3个二级指标均是地方政府负有偿还责任的债务指标。

信用环境选择商业银行不良贷款率作为二级指标。

按照以上思路构建了政府债务风险一级指标体系和二级指标体系 (见表2)。

表2 地方政府债务风险相关指标体系

(二)选择线性加权综合评价模型

比较不同地区债务风险需要通过建立合适的综合评价数学模型将多个评价指标综合,合成为一个整体的、可以综合反映所有指标信息的总的评价指标,即综合评价结果。理论上,被解释变量与解释变量之间存在线性与非线性两种关系,为了简化分析,在合成债务风险综合评价指标时通常假定债务风险与各影响因素之间为线性相关,所以本文实证分析也依照惯例选择线性加权综合评价模型合成综合值。

模型建立步骤如下:

1.设评价指标集有n个评价指标 (一般说来,这n个指标是相关的,不独立的)和m个样本,将n个评价指标的m个样本表示为以下向量形式:

选择适当的方法对n个指标赋权,权重向量可表示为

2.对原始数据用各种标准化方法进行处理,然后运用处理后的数据建立线性综合评价模型,即

上式中F为综合评价值,w为权重,y为原始数据用标准化方法进行处理后的指标标准化值。

(三)评价指标权重确定

指标权重的确定主要有三类方法:第一类:主观法,这种方法是利用专家或个人的知识和经验确定权重,有时称为主观赋权法,如德尔菲法 (又称专家法);第二类为客观法,这种方法依据根据原始数据之间的关系,通过一定的数学方法来确定权重,如因子分析法、熵值法等;第三类为主客观相结合的方法,典型的如层次分析法 (Analytic Hierarchy Process)简称为AHP方法。

AHP方法是20世纪70年代初,美国运筹学家,匹茨堡大学的萨蒂教授提出的一种赋权方法,此方法将一个复杂的多目标决策问题看作一个系统,先将总目标分解为多个分目标,再将分目标分解为多指标的若干层次,然后运用定性指标模糊量化方法算出层次单排序和总排序,以作为多指标、多方案优化决策的系统方法。本文采用AHP方法确定的地方债风险指标的权重,在各层内指标重要性的两两判断时需要运用专家评估意见,所以运用该方法确定权重将定量法的优点与专家经验的判断校正结合在一起,是一种定性与定量相结合确定因子权重的科学方法,具体操作步骤如下:

第一步:构建有关地方债指标体系递阶层次矩阵,顶层为目标层,底层为方案层或对象层,中间可以包含一个或多个层次,称为准则层或指标层。如表2所示,本文构建的地方债指标体系共分为三层,最上层的目标层为地方政府债务风险,用A表示;第二层为准则层,用B表示,包括B1~B4共4个指标;第三层为方案层,用C表示,包括C1~C12共12个指标。

第二步:构造下一层对上一层的两两判别矩阵,从层次结构模型的第2层开始,对于隶属于上一层或影响上一层的处于同个层次的因素,用成对比较法构成比较阵,直到底层。本文构造的A、B1、B2、B3、B4两两判别矩阵如图3所示:

图3 地方政府债务风险指标专家判断矩阵

第三步:计算权向量及一致性检验。接下来计算成对比较阵的最大特征根,并确定对应特征向量,再通过比较一致性指标 (CI)、随机一致性指标 (RI)、一致性比率 (CR)做一致性检验。如果检验通过,特征向量 (归一化后)即为权向量,若不通过,需重新构建成对比较矩阵进行比较和检验。

一致性检验中判断依据是一致性比率CR,计算公式如下:

判断标准为,当CR<0.1时,认为判断矩阵的一致性是可以接受的;CR>0.1时,认为判断矩阵不符合一致性要求,需要对该判断矩阵进行重新修正。

式 (1)中CI为一致性指标,计算公式为

式 (2)中λmax是成对比较矩阵A的最大特征值,N为成对比较矩阵A的维数 (即图1中的A矩阵)。

式 (1)中和RI为平均随机一致性指标,RI值通过在平均随机一致性指标RI表中查询得到,不同的矩阵维数对应不同的值。

表3 各判断矩阵随机一致性检验结果

由上表可知当CR的值均小于0.1,所有判断矩阵的一致性是可以接受的,这也说明本文所构建的判断矩阵中对应的指标间的逻辑关系较合理。

接下来基于AHP方法计算得到各个指标在整个指标体系中的权重,即根据上述三个层次判断矩阵的权重向量计算各个指标的权重。

表4 基于AHP方法计算的地方政府债务风险指标权重

四、各省份地方政府债务风险评价及预警分析

(一)运用功效系数法、线性加权综合评价模型计算各省份风险评价综合值

功效系数法是依据多目标规划原理,分别确定每一个指标的满意值和不允许值,规定上限为满意值,下限为不允许值,然后通过计算确定指标与满意值距离,即实现程度,并计算转化成相应的评估分值,最后加权计算综合分数。

按照功效系数法的步骤,本文首先对地方债务风险的各个评价指标设定满意值和不允许值,即上限和下限。然后设计并计算各类指标的单项功效系数,再根据表4中确定的各个指标的权重,计算得到加权平均数,即是该省份的综合功效系数,将0~100相应的分值确定综合功效系数的取值范围,然后根据分值大小即可进行警情预报。

根据评价指标体系中各指标的特点,可按下列规则确定单项指标的功效系数:将指标数值实际值越大,风险越小的定义为负向指标,定义不允许值为下限,对应的分值为60分,满意值为上限,对应的分值为100分;将指标数值越小,风险越大的定义为正向指标,定义不允许值为上限,对应的分值为60分,满意值为下限,对应的分值为100分。本文中选择的正向变量包括:基金占综合财力比重、负有直接偿还责任负债率、债务率及逾期债务率、商业银行不良贷款率;负向变量包括:省GDP占全国的比重、GDP增速、年固定资产投资增速、产业结构优度、一般预算收入占总地方预算比、一般预算收入增速、税收收入占一般预算收入比重。

对这两类变量分别用以下计算公式计算单项功效系数:

1.负向指标单项分值。

(1)当实际值<上限时,单项功效系数= (实际值-下限)/(上限-下限) ×40+60。

(2)当实际值>上限时,单项功效系数=100。

(3)当计算的单项功效系数<0时,均取值为0。

2.正向变量单项分值。

(1)当实际值>下限时,单项功效系数= (上限-实际值)/(上限-下限) ×40+60。

(2)当实际值<下限时,单项功效系数=100。

(3)当计算的单项功效系数<0时,均取值为0。

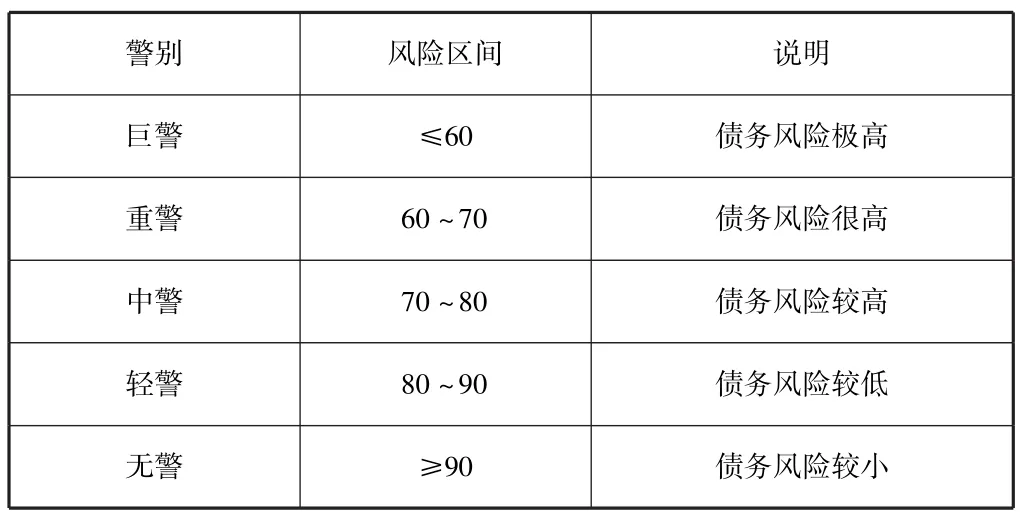

表5 警情分析表

运用功效系数法结合线性加权综合评价模型计算的综合分值结果显示在表6中。

表6 2012—2015年各省份综合分值

(二)各省份地方政府债务风险评价及预警分析

将计算的各省份2012—2015年综合分值 (见表6)对照表5中的风险区间归入相应的警区,各省份的警情分布状况如表7所示。总体来看,2012—2015年,没有省份进入巨警区,2015年开始,有3个省份进入重警区;进入中警区的省份数量呈逐年增长趋势,从2012年2个增长到2013年3个、2014年6个,直到2015年11个;2012—2015年,大部分的省份处于轻警区,从数量来看,呈逐年减少趋势,从2012年的26个减少到2015年的16个;处于无警区的省份较少,2012年为2个,2013—2015年只有1个。说明2012年以来,部分的省份债务风险呈增大的趋势。

表7 2012—2015年警情分布情况

(三)地方政府债务风险增加的具体原因及对策分析

总体来看,2014年以来,经济进入新常态,各省份经济增速不同程度放缓,一定程度减弱了财政抗风险能力,但具体到各个省份,风险增大的主要原因不尽相同,需要采取的应对措施也不尽相同,归纳起来主要有以下几个方面。

1.一些地方政府依托政府融资等方式过度举债,特别是2014年,隐性债务显性化后,债务激增,负担加重。

我国从1994年实施分税制财政体制以来,政府间财权划分经过多次调整,财力呈现上收的趋势,但事权划分几乎没有变化,从而导致地方政府财权与事权不匹配,财力不足,所以地方政府在债务融资上与中央政府 “博弈”,即一些地方政府出于加快发展和自身债务最终会由中央政府兜底的考虑,脱离当地经济发展和实际需要及财政承受能力大规模举借债务,这是地方政府债务庞大的根本原因。具体来看,2015年进入重警区的贵州和青海及进入中警区的云南、内蒙古和陕西,这些省份均是投资需求较大的中西部省份。一方面是基础设施历史欠账多,加上地表起伏度大导致建设成本高等原因,基础设施建设发展等方面资金需求较大,需多方筹措资金;另一方面,某些地方仍然要靠投资拉动经济,在财力薄弱、社会投资不足的情况下,为了加快发展,把举债作为有效扩大投资的重要途径,一定程度上造成了政府性债务增加。此外,2014年债务甄别工作中,地方政府倾向于将政府或有债务认定为政府债务,隐性债务显性化导致政府债务激增。对于这类历史债务包袱较重的省份,如果经济保持较快增长,可以为这些省份偿还政府性债务提供根本保障。从2016年前半年GDP增速来看,贵州 (10.5%)、青海 (8.3%)、陕西 (7.2%)和内蒙古 (7.1%)增速高于全国6.7%的水平,这些西部省份GDP快速增长一方面是由于基数低,另一方面,与西部地区在基础设施方面的高投资有较大关系。

鉴于此,这些债务历史包袱较重的中西部省份,地方政府应严格落实债务限额管理的规定,严格控制债务规模,合理安排存量债务与新增债务的比例,加大新增项目的把控力度,避免重复建设,转变经济增长方式,降低债务风险。

2.经济增速下滑导致公共财政预算收入大幅下滑,有的为负增长。

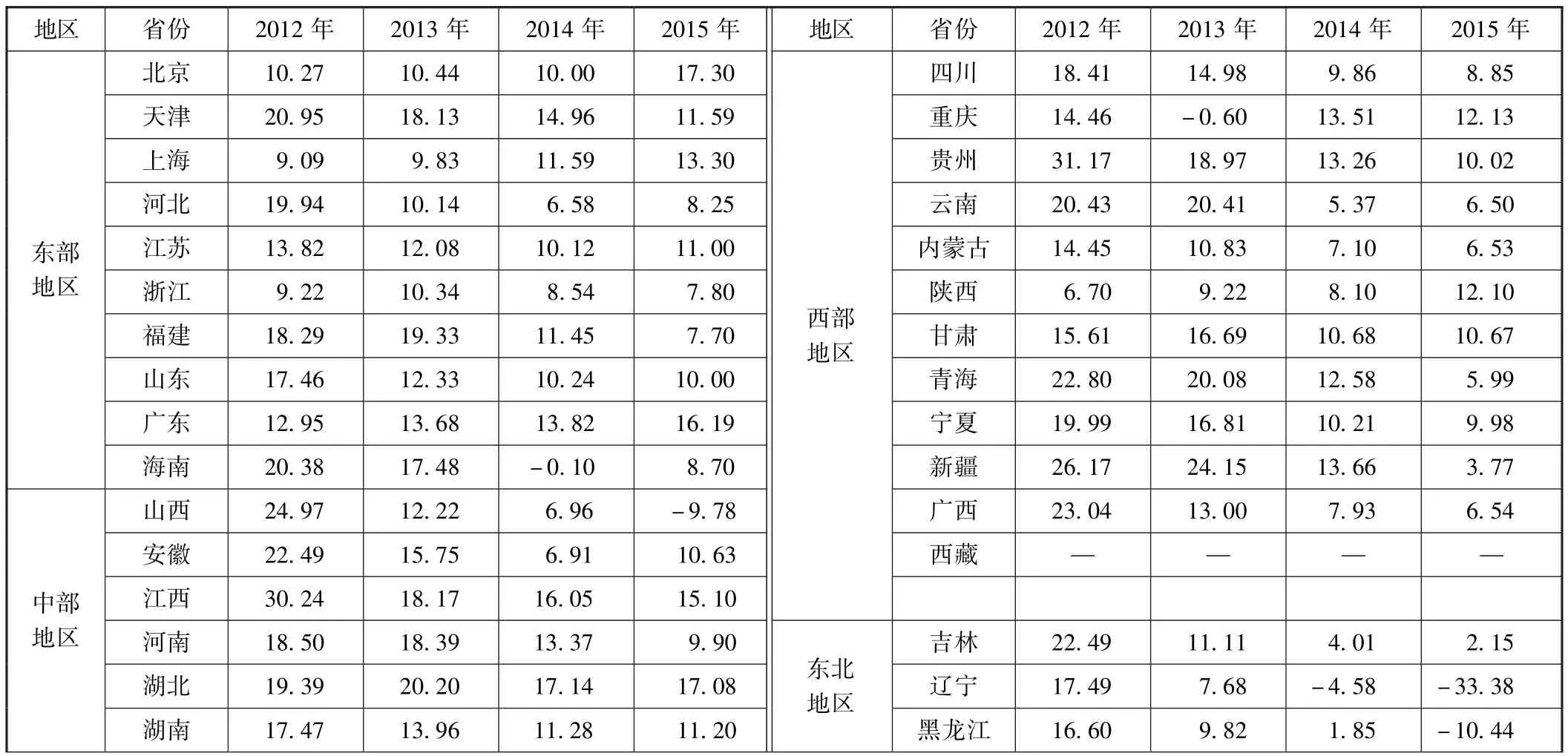

典型的如2015年处于重警区的辽宁及处于中警区的山西、吉林、黑龙江,尽管债务负担不是特别重,但由于经济增长下行幅度较大,导致公共财政预算收入大幅下滑,在债务负担不变的情况下,债务风险加大。之所以2015年债务风险增大,从公共财政预算收入增速变化情况来看 (见表8),如辽宁,从2013年的7.68%降为2014年的-4.58%和2015年的-33.38%;山西从2014年的6.96%降为2015年的-9.78%;吉林则从2014年4.01%降为2015年的2.15%;黑龙江从2014年的1.85%降为2015年的-10.44%。

山西及东北三省份经济增速靠后,主要与能源重化产业占比高、产业结构单一、经济结构不合理有很大关系。如山西,煤炭加上与煤炭密切相关的焦炭、冶金、电力,四大传统产业在全省工业总值中的占比达70%以上,2012年6月以来,煤价下降产生连锁反应,山西经济遭受重创。又比如东北的传统重工业,由于投资和制造业在整个经济中的重要性出现下滑,工业产品需求大幅减少,当地转型升级没有跟上市场转型的巨大变化从而导致经济下滑。

对于这类省份,由于产业转型升级转型背景下会产生产业升级的刚性资金需求,政府可能因此新增大量债务。地方政府在对存量债务进行有效消化置换的同时要重点防范新增债务产生的风险。

表8 各省份2012—2015年公共财政预算收入增长率 (%)

2014年以来,经济下行压力加大,为保增长,地方政府一方面通过增加新的融资加大投资力度,另一方面,前期存量债务不断累积,到期兑付的规模相应增长,债务压力加重,地方政府债务压力加大可能会导致部分地方财政信用质量下降,本文研究结论可以为加强对各省份债务风险监控、信用风险科学评估、制定合理风险防范措施提供科学依据。研究的创新点主要体现在构建评价指标时借鉴了包括标普、穆迪、惠誉、中诚信、中债资信、东方金诚在内的国内外各大信用评级机构的先进经验,同时实证分析应用了最新数据,及时反映了当前各省份债务风险状况。研究的不足表现在由于数据的缺乏,各省份或有债务未能纳入研究范畴,使得研究结论比地方政府面临的实际债务风险要小,有待在今后的研究中进一步完善。

[1]刘尚希,赵全厚,孟艳,等.“十二五”时期我国地方政府性债务压力测试研究[J].经济研究参考,2012(8):5-58.

[2]郭宇,庄亚明.地方政府性债务风险预警系统的构建[J].统计与决策,2014(4):151-154.

[3]伏润民,王卫昆,缪小林.我国地方政府债务风险与可持续性规模探讨[J].财贸经济,2008(10):82-87.

[4]章志平.中国地方政府债务风险灰色评估和预警[J].统计与决策,2011(15):135-138.

[5]伊淑彪.地方政府债务评价指标体系构建及实证分析[J].地方财政研究,2011(4):30-35.

[6]缪小林,伏润民.我国地方政府性债务风险生成与测度研究[J].财贸经济,2012(1):17-24.

[7]王振宇,连家明,郭艳娇,陆成林.我国地方政府性债务风险识别和预警体系研究——基于辽宁的样本数据[J].财贸经济,2013(7):17-28.

[8]李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013(10):30-39.

[9]徐占东,王雪标.中国省级债务风险测度与分析[J].数量经济技术经济研究,2014(12):38-54.

[10]朱文蔚,陈勇.我国地方政府性债务风险评估及预警研究[J].亚太经济,2015(1):30-39.