财政分权如何影响政府防灾减灾?

——基于中国31省份面板数据的实证研究

2017-07-05许龄珏郑新业

张 莉 许龄珏 郑新业 马 本

一、引言

近年来,世界范围内不断发生的重大自然灾害,造成了严重的人员伤亡与财产损失,并且已成为人类社会面临的共同挑战。一直以来,中国都是世界上自然灾害最为严重的国家之一。我国自然灾害呈现种类多、①在我国,自然灾害通常包括干旱、洪涝灾害,台风、风雹、低温冷冻、雪、沙尘暴等气象灾害,火山、地震灾害,山体崩塌、滑坡、泥石流等地质灾害,风暴潮、海啸等海洋灾害和森林草原火灾等。参见 《国家自然灾害救助应急预案》2016年版。发生频率高、灾害损失较严重的特点 (高庆华, 2003[1];廖 永 丰 等, 2013[2];张 业 成 等,2008[3])。全国70%以上的城市、半数以上的人口分布在自然灾害严重的地区。1990—2009年,我国因灾直接经济损失占国内生产总值的2.48%,平均每年约有1/5的国内生产总值增长率因自然灾害损失而被抵消。②参见 《国家综合防灾减灾规划 “十二五”规划 (征求意见稿)》。特别是,全球气候变化导致极端气候增加(IPCC,2013[4]),加之我国的经济增长通常以牺牲生态环境、透支自然资源为代价,增大了可预见的自然灾害隐患 (譬如,乱砍滥伐更易诱发泥石流灾害等),防灾减灾形势严峻。

尽管自然灾害的发生具有一定不可抗性,但提高防灾减灾能力,可有效地降低因灾损失 (Escaleras和 Register,2012[5];Skidmore 和 Toya,2013[6])。通常,自然灾害分为灾害预防、灾害发生、灾后重建三个阶段 (Escaleras 和 Register,2012[5];Iqbal和Ahmed,2009[7])。在我国,灾害预防措施涵盖气象、水文、地震、地质等预测预警,防汛抗旱、危房改造、防震抗震、防寒抗冻、防风抗潮等工程措施,自然灾害相关研究、风险评估、应急处置、遥感、卫星导航等技术支撑,防汛抗旱、抗灾救灾、森林防火等专业队伍建设,以及防灾减灾的宣传教育等;在灾害发生和灾后重建阶段,抢险救援、灾害救助、恢复重建等能力建设对于降低灾害伤亡、恢复正常社会秩序至关重要。③参见 《国家综合防灾减灾规划 (2011—2015年)》。

在防灾减灾中,个体可采取私人灾害保险、住房选址优化等措施减少或规避灾害风险。然而,由于微观主体防灾减灾投资面临效果不确定性和不完备信息、集体行动难题和投资的规模不经济、私人保险挤出防灾减灾投资而产生短视行为等市场失灵因素,私人防灾减灾投资总是低于社会最优水平 (Neumayer等,2014)[8]。因此,政府在防灾减灾中扮演的角色更为关键,特别是相关法律法规制定、预测预警、工程防御、科技研发、管理制度和人才队伍建设等具有明显公共物品属性的领域,④根据受益者的地域范围划分为全国性公共物品,区域性公共物品和地方性公共物品。除了部分减灾法律法规、灾害监测预警预报体系等可以视为全国性公共物品,大部分的防灾减灾措施都属于区域性公共品和地方性公共物品,主要由地方政府提供。政府的作用更不可或缺(Skidmore 和 Toya,2013[6])。

一般而言,自然灾害的发生仅局限于一定地域,很少会波及全国,因此地方的信息、知识和资源对于防灾减灾至关重要 (Messer,2003[9])。基于这一观点,就政府结构与政府防灾减灾行为的关系而言,目前国际上普遍认为分权的政府防灾减灾效果比集权政府更为有效。然而,分权确实能够有效降低自然灾害的损失吗?分权程度越高是否降低自然灾害损失的效果越好呢?针对这个问题的研究均集中于跨国层面(Escaleras 和 Register,2012[5];Iqbal 和 Ahmed,2009[7];Skidmore 和 Toya,2013[6]), 鲜见针对中国地区层面的研究。一方面,在我国地方层面,政治制度、财税制度、社会文化特征更具可比性,且隶属于同一个中央政府,由分权程度差异导致的灾害损失差异可调控性更大。另一方面,我国地域广博,各地区经济社会特征差异较大。相对于地域面积小、异质性不突出的国家,我国政府的纵向分权结构显得更为重要。在我国经济分权领域,财政分权被认为是最重要内容 (Xu,2011[10];陈硕和高琳,2012[11]), 且我国的财政分权模式是在各级政府不断地调整它们之间的财政关系的过程中实现的 (王永钦等,2007[12])。这种特殊的财政分权模式如何影响各级政府的防灾减灾,从而影响各地区的自然灾害损失呢?各地区的财政分权模式是存在一个统一的最优解还是需要 “因地制宜”呢?本文的目的正在于检验我国现行的财政分权模式是否能够有效地防灾减灾,以及各地区间有效的财政分权模式是否存在差异。

本文的主要贡献在于:一是在理论上,系统地识别出财政分权对防灾减灾投资的激励机制和效率影响因素,并对激励机制的影响方向进行了理论证明,解决了相关实证研究理论基础薄弱的问题。二是估计方法上,采用三阶段最小二乘法,建立联立方程组模型,解决了单方程估计时反向因果关系带来的内生性问题,增加了实证结果的可信度。三是采用 “向下分权”指标,首次采用我国省份数据对该问题进行实证,第一次发现财政分权与灾害损失之间存在的倒U型关系,深化了基于跨国样本发现的 “分权总是有助于减少灾害损失”的传统认识,对我国防灾减灾财政分权的制度优化提出了新思考。

本文剩余部分安排如下:第二部分回顾了相关的文献;第三部分从效率和激励两个方面分析财政分权对政府防灾减灾投资的影响;第四部分基于典型事实设定了本文的实证模型,讨论了估计技术;第五部分交代了指标选择和数据情况,利用中国31个省份2000—2007年间的面板数据进行计量分析;最后是结论与政策建议。

二、财政分权与灾害损失:一个文献综述

为降低自然灾害的负面影响,学者们从经济、社会、制度等众多视角,分析自然灾害损失差异背后的社会经济因素,以期通过合理的制度安排和政策措施提高防灾减灾效率。此类研究将自然灾害损失作为被解释变量,具体为因灾死亡人口或因灾经济损失指标,不少研究发现自然灾害损失与人均GDP呈反比关 系 (Anbarci 等, 2005[13];Cavallo 和 Noy,2009[14];Kahn, 2005[15];Raschky, 2008[16];Toya和Skidmore,2007[17]) 或倒U型关系 (Kellenberg和Mobarak,2008[18];Schumacher 和 Strobl,2011[19])。具体而言,经济发展对防灾减灾的影响可分为两个阶段:当收入低时,随收入提高,灾害暴露风险提高,人们在更高收入、更大灾害风险的选择上,更倾向于选择前者,导致灾害损失随收入提高而增加;当收入提高后,人们对安全的需求增加,即便防灾减灾投资相对昂贵,也会采用更多的制度和技术措施防灾减灾,灾害损失继而下降。

社会、制度因素方面,关注的解释变量主要是民主程度、收入不平等程度、民族分化程度、政府稳定与投资环境、 政府规模等 (Anbarci等,2005[13];Escaleras和 Register,2012[5];Kahn,2005[15];Neumayer 等, 2014[8];Raschky, 2008[16];Strömberg,2007[20];Toya and Skidmore,2007[17])。 这些研究考察具有不同社会特征、不同制度的国家如何进行防灾减灾投资决策 (包括是否提供、提供多少和向谁提供三个层次),探讨了这些因素如何通过影响防灾减灾行为,进而对自然灾害损失产生的影响。譬如,Anbarci等 (2005)[13]基于 1960年至 2002年世界发生的地震数据,考察了收入不平等对防震减灾的影响。结果发现,收入不平等将恶化人们防震减灾的集体行动 (collective action),在设计和实施建筑防震标准、防震的土地空间利用规划等方面更难以达成一致,从而推高地震灾害的死亡人数。

在影响灾害损失的一系列因素中,政府因素尤为重要。成功的防灾减灾通常依赖政府的政策、管制和干预,这主要是因为,个体 (个人或企业)由于信息不对称 (对灾害发生可能性、强度、时间,以及对防灾减灾措施的预期效果等信息)、灾害影响的广度引发集体行动难题、通过灾害保险而放弃长期灾害预防投资的短视行为 (Neumayer等,2014[8]),在防灾减灾投资方面往往不成功。在多层级政府框架下,不同级别政府在防灾减灾相关事务上的分工与协作是影响自然灾害损失的重要因素。其中,财政分权度是重要考量 (Escaleras 和 Register,2012[5];Iqbal和Ahmed,2009[7];Skidmore 和 Toya,2013[6])。

关于财政分权对自然灾害损失影响的实证研究,通常用地方政府财政支出占一国财政支出的比重度量财政分权度。估计结果表明,在控制相关变量的情况下,财政分权程度越高的国家,自然灾害造成的人员伤亡和经济损失越少 (Escaleras和Register,2012[5];Skidmore 和 Toya,2013[6])。 例如,Iqbal和 Ahmed(2009)[7]关注了1974—2004年46个发展中国家和转型国家的分权程度对因灾死亡人数以及受灾人数的影响。他们发现,在财政分权同时伴随着政治分权的前提下,由于财政分权赋予地方政府更多的财政支出责任,促使当选的政府更易针对受灾人群的需求而及时作出反应,因此大大降低因灾死亡人数以及受灾人数。 Escaleras和 Register(2012)[5]发现,基于分权可以改善地方政府公共品和公共服务提供状况的假设,国际组织经常在它们的援助计划中包含分权条款,要求接受国进行更大程度的分权。他们试图检验在自然灾害发生后,是否分权程度越高的国家受灾人口越少。他们采用79个国家1972—2000年的数据,实证结果不仅对此提供了支持,并且显示分权程度对受灾人口的影响在发展中国家更为突出。 Skidmore和 Toya(2013)[6]认为, 由于政府在防灾减灾中占据主导地位,透过灾害损失数据可以评估政府结构是否控制因灾损失大小的重要因素。他们使用1970—2005年的国别数据来估计分权程度与因灾死亡人数的关系,发现分权程度越高的国家因灾死亡人数越少。

财政分权对防灾减灾影响的已有经验研究均采用跨国样本,存在以下明显不足:第一,在理论机制的识别上,多强调道德风险对防灾减灾的负面影响(Goodspeed,2013[21];Wildasin,2008[22]), 以及地方政府的信息优势 (Treisman,2000[23]),对理论机制的梳理并不全面。特别是,没有认识到流动资源的竞争也是影响防灾减灾投资的重要机制。第二,在样本选取上,自然灾害损失跨国数据缺失严重,以至于在实证研究中用州个体效应代替国家个体效应 (Escaleras 和 Register,2012[5];Kahn,2005[15];Skidmore和Toya,2002[24]),导致国家间在文化、制度、习俗方面的固有差异对实证结果造成干扰 (Stansel,2005[25]),降低了估计系数的可信度;相对而言,采用一个国家内部、不同地区的样本,能克服这些问题,但还鲜有此类研究。第三,在估计方法上,已有文献仅仅使用工具变量法 (IV)重点处理了遗漏变量引起的内生性 (Escaleras 和 Register,2012[5];Skidmore和Toya,2013[6]),而财政分权与灾害损失反向因果关系引起的内生性却鲜有涉及,这可能与跨国数据不易获得有关。第四,在结论上,基于国别数据发现财政分权总是有利于降低灾害损失 (Escaleras和 Register,2012[5];Iqbal和 Ahmed,2009[7]), 考虑到理论机制识别上的不足,以及由此导致的模型设定偏差,该发现并不足以反映两者关系的全貌。

三、财政分权对防灾减灾投资的影响机制

分权的方式和程度会影响政府的行为,因此政府的财政分权通过一定的激励机制和渠道影响政府防灾减灾投资的选择,影响政府防灾减灾投资的效率,进而影响灾害损失的大小。

(一)防灾减灾投资的激励

1.流动性资源竞争机制。

Tiebout(1956)[26]提出,当居民可以在不同辖区间自由流动,并且地方政府拥有足够的财政自主权时,就会通过一种 “用脚投票”的机制,为吸引居民而展开竞争,保证公共物品的有效供给。在西方民选政治制度下,辖区间居民通过与邻近辖区公共服务的对比,从而对当政者是否连任做出决定,使地方政府间产生 “标尺竞争” (Besley和 Case,1995[27])。在我国,人口流动受到一定限制,在财政支出分权体制下,地方政府出于最大化税收的考虑,对流动资源的争夺以物质资本 (如FDI)为主,即在我国FDI类似于Tiebout(1956)[26]理论中 “用脚投票” 的居民(张军等,2007[28])。流动性资源竞争机制对地方政府防灾减灾投资的影响具有两面性:其一,政府防灾减灾投资,可降低FDI投资风险,提高流动性资源预期收益。当灾害预防体系的完备性作为竞争工具之一,流动性资源竞争机制能够为防灾减灾投资提供正向激励 (Iqbal和Ahmed,2009[7])。其二,地方政府经济竞争的手段多样,除了防灾减灾投资外,还可能包括完备的基础设施建设、放松环境规制、降低工业用地价格等 (Fredriksson 等,2004[29];张军等,2007[28])。当将资源投入到其他手段上获取的竞争优势大于将同样资源投入到防灾减灾时,经济竞争机制对防灾减灾的激励可能被弱化。譬如,如果地方政府提供的完备的交通、电力、通讯等基础设施比防灾减灾投入在招商引资时更具竞争力,将导致防灾减灾投资缺少持续正向激励。

2.上级政府的灾后救助。

Persson 和 Tabellini(1996)[30]首先提出不同级别政府间保险引发的道德风险问题。在多级政府框架下,如果上级政府为下级政府提供灾后救助的承诺,下级政府将产生减少用于灾害预防和灾害救助投入的激励,导致地方防灾减灾投资低于最优水平 (Birkland 和 Waterman,2008[31];Buzzacchi 和 Turati,2014[32];Goodspeed 和 Haughwout,2012[33];Johnston,2012[34];Wildasin,2008[22])。 在我国, 上级政府给下级政府的灾后救助就是一种不同级别政府间保险。如果自然灾害给地方造成了较大经济损失,出于社会稳定、均等化原则和社会舆论等原因,上级政府往往会给予受灾的下级政府财政拨款用于灾民的生活救助和灾后重建。譬如,2014年,自然灾害生活救助财政投入为150.3亿元,其中:中央财政投入98.1亿元,占65%;省本级投入28.0亿元,占18.6%;市本级投入5.0亿元,占3.3%;县财政投入19.3亿元,占12.8%。①数据来自 《中国民政统计年鉴2015》。可见,由财政分权派生出的财政援助软化了下级政府的预算约束,一旦自然灾害不幸发生,上级政府提供的救助,将使下级政府减少自身的防灾减灾投资。由于灾害损失的不确定性,上级政府不可能通过事前的不救助承诺来硬化下级政府的预算约束。特别是,面对特大自然灾害时,譬如汶川地震等,仅依靠地方政府的力量难以应对。因此,上级灾害救助引发的道德风险问题总会使分权的投资决策低于最优水平。

因此,流动性资源竞争机制和上级政府的灾后救助分别为政府的防灾减灾投资提供了正向或者负向的激励。①我们对上述两种机制作用方向进行了数学模型推导。囿于篇幅,我们的推导过程没有包括在文章中,感兴趣的读者请发邮件至mbruc@163.com索取。除此之外,还有一些因素影响政府防灾减灾的效率。

(二)防灾减灾投资的效率

1.异质性。

Oates(1972)[35]的分权理论认为,各地区居民在公共品需求量上存在异质性偏好,地方政府由于更接近本辖区居民,对他们的公共品偏好及需求有更深入全面的了解,因此由地方政府来提供公共品比中央政府更有效率。自然灾害多数是地方性的,且具有一定的历史规律,在灾害应对上,地方政府对当地的实际情况更为了解,具有一定的信息优势;同时,地方政府与当地居民在地理上更为接近,有助于居民与政府间的信息交流,当灾害等紧急情况出现时,地方政府能够贴近当地需求,做出快捷和有效的反应 (Iqbal和 Ahmed,2009[7];Treisman,2000[23])。 因此, 从这个角度看,分权在灾害应对上更为有效。

然而,当地方官员缺乏对当地居民需求响应的激励机制时,地方政府的信息优势可能并不会转化为防灾减灾的效率 (Iqbal和 Ahmed,2009[7])。 在我国,地方官员对上一级政府负责的体制 (周黎安,2008[36]),可能会削弱地方政府回应当地灾民需求的效率。更为重要的是,针对特定自然灾害,防灾减灾措施较为固定,居民在防灾减灾公共服务需求上的异质性远不如公园、公办学校等公共品的需求异质性突出。并且,监测预警、风险调查、信息系统、科技研发,以及遥感、卫星导航等防灾减灾公共物品,通常由较高层级政府提供,从而使防灾减灾信息扁平化,削弱了市县政府的信息优势。甚至,较高级别的省级或中央政府存在某些方面的信息优势,譬如,气象灾害、地震的预报预警。

2.外部性。

对于部分防灾减灾措施,由于其影响存在跨地区的外部性,分权体制下由于缺少地区间的协调,将导致资源配置效率的降低。例如,在河流上游植树造林、涵养水源可以降低下游地区发生洪涝灾害、沙尘暴的概率;清理河道淤泥可以降低整条河道发生洪灾的概率,从而使河道沿岸的所有地区都受益。这是具有正外部性的例子,分权将导致防灾减灾投资的不足。修建堤坝是一个很典型的负外部性的例子,两个相邻的地区,如果一个地区的堤坝加高,一旦出现洪灾,就可能使堤坝较低的相邻地区遭受损失。此时,当地洪涝灾害将向邻近地区转嫁,并未发挥最佳的减灾效果。

3.规模经济。

对于具有规模经济的防灾减灾投资,过度分权化,将降低投资的效率。譬如,对于气象预报、地震监测等,固定成本高而边际成本较低,规模经济特征明显。若将此类服务由地方政府分别提供,将可能导致重复投资等资源浪费。同时,像修建大坝、建造水库等投资需要因地制宜,难以规模化生产,呈现出规模报酬不变的特点。在某些情形下,一些投资甚至可能存在规模报酬递减的情形,例如,如果救灾物资储备规模过大,可能导致管理效率下降,资源浪费流失等。因此,我们难以判断财政集权是否能够发挥防灾减灾投资的规模经济。

综上,财政分权对防灾减灾投资的影响路径见图1。各种因素的影响方向是不同的,其综合效果难以从理论上准确推断,需要对其进行实证检验。

图1 财政分权对防灾减灾措施供给的影响路径

四、模型设定与估计技术

(一)若干特征

近年来,由于气候变暖、地壳活跃等因素,自然灾害风险进一步加剧;同时,随着我国经济的迅速发展,暴露于自然灾害风险之中的物质资产也不断增加。我国因自然灾害受灾的人口在2014年仍高达2.43亿人次。同时,我国的因灾直接经济损失呈现上升趋势,从1989年的525亿元增加到2014年的3 373亿元。直接经济损失占GDP的比重则从最高时期1991年的5.58%下降到2014年的0.53%(见图2),反映出我国的防灾减灾能力取得了长足进步。

图2 1989—2014年我国受灾人口和因灾直接经济损失

尽管选取 “向下分权”的指标更为合理,但颇为遗憾的是,公开的 “向下分权”统计数据仅更新到2007年,这使本文实证检验无法采用2007年之后的数据。以2000—2007年为例,图3展示了我国各省份的财政分权度。平均而言,财政分权度从2000年的66.9%上升至2007年的73.4%。除了平均分权度提高的趋势外,我国省份间财政分权度呈现较大差异。较为集权的省份财政分权度仅为32%;分权度最高的达89%。就区域而言,江苏 (83.3%)、浙江(86.6%)、山东 (83.7%)和广东 (86.0%)的财政分权度最高,陕西 (57.0%)、青海 (51.0%)和宁夏 (56.3%)等西部省份财政分权度明显低于全国平均,其中,西藏的分权度最低 (37.2%);北京、天津、上海、重庆的地域面积较小,财政支出比重大,分权度较小,分别为 51.2%、52.4%、63.8%和64.2%。

图3 2000—2007年我国31省份的平均财政分权度

为直观描述关键自变量与因变量的关系,我们做了财政分权度与因灾损失的散点图,见图4和5。不难看出,受灾人口比重多分布在0~80%,因灾直接经济损失比重大多在0~5%,表现出明显的省际差异。通过简单的拟合曲线可以发现,财政分权对因灾损失的影响可能存在非线性关系:随着财政分权的提高,灾害损失先增加,而后下降。当然,更为严谨的关系仍有赖于下文的实证检验。

图4 财政分权度与受灾人口比重散点图

(二)模型设定

当一个或多个自变量与因变量联合被决定时,①通常这种联合决定是通过一个均衡机制同时实现的。就会出现联立性问题 (Wooldridge,2009[37])。在本文中,我们认为自然灾害损失是防灾减灾投资的函数,而防灾减灾投资受财政分权程度的影响,即

一个重要问题是,在研究财政分权对灾害损失影响时,可能存在逆向因果导致的内生性问题。如果自然灾害损失反过来对财政分权度产生一定影响,即

那么单独估计damage=f(g(fd))就会导致联立性偏误 (simultaneity bias),将得不到一致估计。

相关文献认为反向因果的产生机制,一是自然灾害发生后,中央政府向地方政府的转移支付,在一定时期内增加地方政府支出,进而影响财政分权的度量。二是在我国因灾损失抵消了GDP增长率的近1/5,当灾害损失较大时,省区政府也会适当地调整财政分权关系,以有效地应对自然灾害。当灾害发生后,中央转移支付和省区财政分权的微调,均可能导致反向因果,而出现内生性问题。为了控制这种反向的因果关系,我们采用联立方程模型 (simultaneous equations model,SEM)。模型设定如下:

图5 财政分权度与因灾直接经济损失比重散点图

其中,i代表地区,t代表年份。

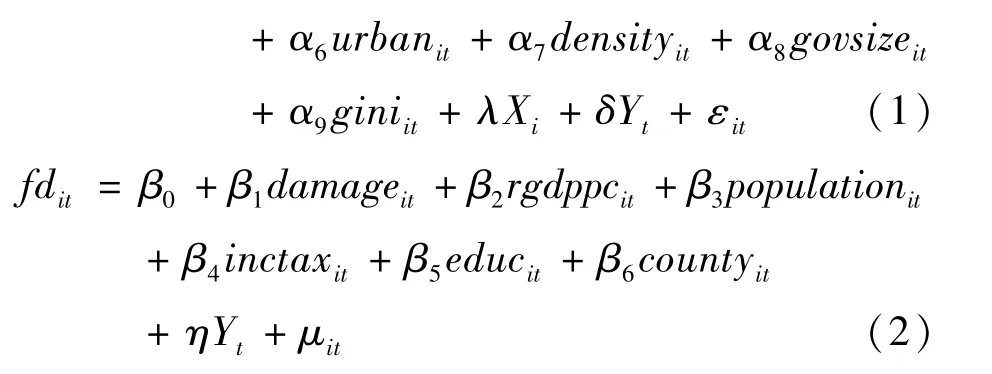

方程 (1)解释了决定自然灾害损失的因素。财政分权度fd是我们最为关注的变量。理论分析表明,财政分权通过多种机制影响防灾减灾效率,且存在方向相反的激励机制。结合数据描述,财政分权对灾害损失的影响很可能是非线性的,我们加入二次项fd2来刻画这种性质。人均实际GDP(rgdppc)是决定自然灾害损失的重要因素 (Kahn,2005[15]),且随收入增加,对防灾减灾需求的相对变化可能出现非线性特征 (Kellenberg 和 Mobarak,2008[18];Schumacher和Strobl,2011[19]),为刻画收入对防灾减灾的非线性影响,我们同样加入人均收入的二次项rpgppc2。对于经济发展水平不同的省份,财政分权可能具有不同的影响,我们加入财政分权度和人均实际GDP的交互项fd×rgdppc来捕捉这种效应。

此外,城镇化率 (urban)、人口密度 (density)、政府规模 (govsize)和收入不平等程度 (gini)也是影响自然灾害损失的重要因素。在快速城镇化阶段,城市基础设施建设滞后,可能提高城镇人口受灾的风险;基础设施完善后,城市自然灾害风险可能减低(Kellenberg 和 Mobarak,2008[18])。 人口密度反映自然灾害风险受体密集度,人口密度越大,自然灾害的潜在损失就可能越大,政府就可能加大防灾减灾力度(Kahn,2005[15])。政府规模可以衡量一个地区政府作用的大小或者掌握资源的多少,这不仅关系到政府提供公共品的能力,而且也会影响到提供公共品的效率。一般而言,小政府在处理自然灾害应急响应时更为灵活 (Toya和Skidmore,2007[17])。收入不平等程度可以刻画一个地区人口的异质性程度。这种异质性会影响防灾减灾投资决策,从而影响自然灾害损失(Anbarci等,2005[13])。

由于自然地理条件的差异,各地区发生自然灾害的概率和强度存在差异。例如北京、天津发生泥石流等自然灾害的概率较小,而浙江、广东发生台风等自然灾害的概率较大。为了控制这种内在自然因素,我们引入地区效应 (用向量X表示),包括经度 (longitude),纬度 (latitude)和海拔 (elevation)三个变量。由于自然灾害存在年际差异,灾害损失具有年度特征,为此,我们引入时间效应 (用向量Y表示),包含一组年份虚拟变量,刻画时间效应。εit是随机误差项。

方程 (2)解释了影响财政分权程度的因素。除了前面提到的自然灾害损失 (damage)外,我们借鉴 Letelier(2005)[38]的研究,加入了人均实际GDP(rgdppc)和人口 (population)。同时,我们还加入了个人所得税和企业所得税在财政收入中的比重 (inctax)、教育支出占财政支出的比重 (educ)和县级区划数 (county)。基本的逻辑是,由于个人所得税和企业所得税的纳税人具有一定的流动性,可以跨地区流动,以inctax来衡量这种流动性税收占财政收入的比重,来控制税收结构对财政分权程度的影响。同时,所得税作为共享税,这一变量也可以在一定程度上衡量政府掌控资源的大小。educ是选取教育投入,用于衡量政府是否重视公共品的提供。county用于描述一个地区的行政区划。其他条件相同,一个省份的行政区划数越多,每个地方政府就相应地越小,且辖区间税收竞争可能对分权度产生影响。同样,我们控制了时间效应 (用向量Y表示)。μit是随机误差项。

(三)估计方法

如前所述,由于财政分权度会影响自然灾害损失,而自然灾害损失又会反作用于财政分权度,因此直接用OLS估计联立方程组中的每一个方程,将存在联立性偏误 (simultaneity bias)。①与因变量同时决定的解释变量一般都与误差项相关,这就导致0LS中存在偏误和不一致性 (Wooldridge,2009[37])。如果我们对每个方程进行 “两阶段最小二乘法” (Two Stage Least Square,2SLS),估计结果是一致的,但因为单一方程2SLS忽略了不同方程的扰动项之间可能存在的相关性,2SLS却不是最有效率的 (陈强,2014[39])。如果方程设定正确且满足秩条件 (rank condition),系统估计方法 “三阶段最小二乘法” (Three Stage Least Square,3SLS)比单一方程估计方法2SLS更有效 (Wooldridge,2002[40])。

本文采用3SLS对整个联立方程系统进行估计,基于如下理由:其一,参照已有文献,我们的模型尽可能地引入了重要控制变量,并加入了财政分权和人均GDP的二次项,以及两变量的交叉项。Ramsey RESET(regression specification error test)检验也表明,两个方程均在5%水平上不能拒绝原假设,即模型设定不存在明显的遗漏变量问题。其二,根据联立方程组方程可识别的秩条件,方程 (1)和 (2)均包含足够的独有解释变量,联立方程组可识别。②关于联立方程组模型秩条件的解释,可参见郑新业等 (2012)[41]。其三,使用Hausman检验,比较2SLS和3SLS的优劣。检验表明,无法拒绝原假设,即3SLS比2SLS更有效率。从变量的实际意义出发,两方程的误差项也可能是相关的。譬如,基层政府效率等未包含在模型中的变量,可能同时对分权结构和灾害损失产生一定影响。

特别地,在估计灾害损失的决定因素时,为进一步检验估计结果的稳健性,我们采用了逐步加入控制变量的做法。作为对比,在估计结果中,同时给出OLS和2SLS的回归结果。

五、实证分析

(一)指标与数据描述

财政分权度 (fiscal decentralization,fd)是本文的关键解释变量,用市县本级财政支出占全省财政支出的比重来衡量。③关于财政分权指标选择及其适用性的讨论,可参见陈硕和高琳(2012)[11]。目前,相关文献中度量财政分权的方法包括收入分权和支出分权 (范子英和张军,2010[42];郭庆旺和贾俊雪,2010[43])。 考虑到防灾减灾是政府职能的一部分,防灾减灾投资与政府财政支出关联性更为密切,且预算内财政收入并不能准确度量地方政府拥有的财政资源 (乔宝云等,2005[44]),本文采用财政支出度量财政分权度。支出分权的指标主要有省财政支出/中央财政支出,省人均财政支出/中央人均财政支出,省人均财政支出/(中央人均财政支出+省人均财政支出)等。①事实上,在研究财政分权的防灾减灾效应时,理想的指标是防灾减灾支出的分权度 (Escaleras和Register,2012[5])。然而,防灾减灾支出的边界较为模糊,为专门的统计带来了困难。考虑到防灾减灾措施涉及面广,除了灾害救助等专项资金外,还与地方政府土地利用、工程建设、能源供应、城乡基础设施投资等方面的支出相关 (Skidmore和Toya,2013[6])。因此,采用政府财政支出构建分权指标有其合理性。与跨国研究不同,针对一个国家的研究,各省均面临唯一的中央政府,上述分权指标只能反映一国中央地方财政关系的跨时变化,而不能反映地区差异 (陈硕和高琳,2012[11])。原因在于,对于各省而言,同一年度面临相同的分母,即中央 (人均)财政支出,将其提取出来后,这些指标实际上度量的是各省份的(人均)财政支出情况,而并未能真正度量各省份的财政分权程度。因此,本文使用 “向下分权”的指标,衡量省级政府将多少支出权力下放给了市县级政府,以实质上度量各省份的财政分权度。

如何衡量防灾减灾投资是本文关注的另一个重点。一个基本的事实是,一个地区防灾减灾投资是很难度量的。除了一些显性的投资 (如修建堤坝、加固房屋)外,还存在一些难以直接度量的隐性投资,譬如,合理的土地利用规划、相关政策的执行力度等。因此,在防灾减灾决定因素的相关研究中,为度量防灾减灾绩效,均采用因灾死亡人口、受灾人口或因灾经济损失等指标 (Escaleras和Register,2012[5];Iqbal和 Ahmed,2009[7];Kahn,2005[15];Kellenberg和 Mobarak, 2008[18];Schumacher 和 Strobl,2011[19];Skidmore 和 Toya,2013[6];Toya 和 Skidmore,2007[17])。考虑到我国因灾死亡人口数具有一定政治敏感性,地方政府可能会瞒报,使数据质量受到影响,本文采用受灾人口和灾害直接经济损失分别度量自然灾害影响 (damage)。采用两个相互替代的指标,一个重要的好处是可以检验结果的稳健性。两个因变量分别为:因灾直接经济损失/全省 GDP(damageeco)和受灾人口/全省总人口 (damagepop)。

考虑到城镇化率、Gini系数等指标2000年之前数据缺失严重,我们采用2000—2007年的数据进行实证分析。表1是变量的描述性统计。

表1 回归变量描述性统计

(二)回归结果与解释

本文的核心是考察财政分权对防灾减灾 (自然灾害损失)的影响,方程 (1)的估计结果是重点。表2给出了以因灾直接经济损失占GDP比重为因变量时,方程 (1)和方程 (2)的估计结果。不难发现,不论是OLS、2SLS,还是分步3SLS,估计系数的符号和显著性表现出很好的一致性。特别是,在3SLS方法下,通过逐步加入控制变量,关键参数的符号和显著性均未发生变化,我们的估计结果是稳健的。①考虑到四个直辖市具有一定特殊性,我们采用去掉北京、天津、上海、重庆的样本得到的回归结果中,关键变量的系数和显著性依然稳健。为节省篇幅,本文未列出,感兴趣的读者可以向作者索取。

表2中,3SLS_3估计结果显示,财政分权度fd及其二次项fd2均在1%的水平上显著,其中fd的系数为正 (1.682),fd2的系数为负 (-0.012 1),表明自然灾害损失和财政分权度之间存在倒U型关系。这个结果说明,在控制其他条件的情况下,高度财政分权或高度财政集权时自然灾害损失小,防灾减灾投资水平高,中等程度财政分权时自然灾害损失大,防灾减灾投资水平低。计算可得,当财政分权度为71.2%时,因灾直接经济损失最大。②由于fd和rgdppc交叉项对分权度临界值的计算构成一定干扰,我们在计算临界值时,采用不包含交叉项方程的估计系数,下文关于临界值的计算,均做相同处理。财政分权度在这个临界值附近的省份包括山西 (69.3%)、安徽(70.0%)、黑龙江 (70.1%)、云南 (71.6%)、湖北 (72.3%) 和广西 (72.4%)。③除了用因灾直接经济损失,我们也尝试将受灾人口作为因变量进行回归。根据3SLS_3的结果,当财政分权度为71.5%时,灾害影响的人口比重达到最大,与灾害直接经济损失情形下的结论基本一致。囿于篇幅,我们这里没有汇报受灾人口的估计结果,感兴趣的读者可以电邮mbruc@163.com获取。

财政分权对因灾损失倒U型影响的启示意义在于,防灾减灾工作在各级政府之间应按类型分工而非按比例分工。换言之,对于某一类型的防灾减灾投资,要么由省政府完全负责,要么由市县政府完全负责,如果两级政府都参与其中,反而会出现互相掣肘的情况:既无法充分发挥流动性资源竞争的激励作用,又无法有效抑制道德风险问题,从而总体上对防灾减灾成效构成不利影响。一个基本判断是,随着我国省区财政分权度的上升,当跨过临界值后,市县政府间争夺流动性资源的竞争将成为防灾减灾投资的主导机制,由道德风险引发的投资不足问题可能并不突出,这与多数自然灾害是地方性事件的事实相吻合(Iqbal和 Ahmed,2009[7])。 总体上, 随着财政分权度进一步提高,因灾损失呈下降趋势。

表2 因灾直接经济损失情形下联立方程模型估计结果

续前表

表2中,人均实际GDP对自然灾害损失的影响同样呈现倒U型特征 (一次项系数显著为正,二次项系数显著为负),与已有实证研究的结论具有一致性 (Schumacher和 Strobl,2011[19])。 这一现象的理论机制为:当收入水平低时,人们提高收入的需求更为强烈,还无暇对安全性提出更高要求;当收入水平提高后,人们对安全性的需求增加,通过追加防灾减灾投资、推动防灾减灾政策等措施,实现自然灾害损失的下降。计算发现,当人均GDP超过3.57万元(受灾人口情形下为2.65万元)时,随着经济水平的进一步提高,自然灾害损失随之降低。

财政分权度和人均实际GDP的交互项回归系数为正,在1%的水平上显著 (0.002 63)。也就是说,在我国,人均GDP越高,财政分权越不利于防灾减灾的投资。一个可能的解释是,由于经济发达地区往往基础设施齐全、产业链完整,在争夺流动性资源的手段上,更倾向于选择防灾减灾投资之外的其他手段。譬如,创造良好的投资环境、优惠的用地和税收政策等。换句话说,在经济发达地区,与其他竞争手段相比,防灾减灾投资在争夺流动性资源上的边际收益可能较低。此时,财政分权通过流动性资源竞争机制带来的对市县政府的正向激励被削弱,道德风险成为主要决定因素。相反,对于经济发展落后地区,由于自身经济基础薄弱,投资环境相对较差,对流动性资源的吸引力较小。这些地区更可能将增加防灾减灾投资作为改善本地的投资环境、提升对流动性资源吸引力的重要选项之一。因此,在经济不发达地区,适当的财政分权通过流动性资源竞争机制,在提高防灾减灾投资方面,可以达到比发达地区更好的效果。

在财政分权对防灾减灾效率的影响机制中,倒U型关系揭示出市县政府的信息优势在减少灾害影响方面的作用并不突出。特别是,在倒U型曲线的前半段,随着分权度提高,灾害损失加重,县市政府信息优势并未起到 “扭转局面”的关键作用。在后半段,随着分权的提高,灾害损失下降,外部性、规模经济对分权效率的负面影响同样不大。这可能是因为,在分配不同层级政府的防灾减灾责任时,在一定程度上已考虑了特定措施的规模经济和外部性等影响效率的因素。

除此之外,人口密度 (density)的系数在1%水平上显著为负 (-0.002 50),表明灾害的暴露人群越密集,越有利于政府增加防灾减灾投资;政府规模(govsize)的回归系数在1%的水平上显著为正(0.216),表明政府规模越大,可能降低防灾救灾决策的时效性和灵活性,从而增加灾害损失。城镇化(urban)和收入不平等程度 (gini)的回归系数符号均为负,但是统计上不显著。在我国,城镇是人口和财富集中的区域,城镇化增加了自然灾害损失的风险,但可能由于城镇防灾减灾的潜在收益大、投资强度大,使得城镇化对灾害损失的影响不显著。GINI系数的影响不显著,这一结论与 Anbarci等(2005)[13]发现的收入不平等对灾害具有的正向影响不一致。实际上,在我国权威型政府决策体制下,辖区居民需求的异质性对政府防灾救灾决策的影响不如西方民主国家那么显著。

最后,由方程 (2),我们发现,自然灾害损失以及人均GDP、人口规模、流动税占财政收入的比例都显著影响地区的分权程度,而且灾害损失越大、人均GDP越高、人口越多、流动税比例越高,分权程度越高。教育支出占比、行政区划数量等其他因素对分权程度的影响不具有统计显著性,当然,这些因素并不是本文关注的重点。

六、结论及政策建议

通过使用自然灾害经济损失和受灾人口来间接衡量政府的防灾减灾投资,本文分析了财政分权对防灾减灾投资的影响。财政分权通过流动性资源竞争机制和上级政府的灾后救助两条路径影响防灾减灾投资的激励。为了竞争流动性资源,市县政府有动力进行防灾减灾。上级政府的灾后救助则可能引发道德风险,导致市县政府防灾减灾投资不足。此外,财政分权可能从异质性、外部性和规模经济三方面影响政府防灾减灾投资的效率,但是在不能区分具体的灾害和投资类型时,无法明确判断财政分权对政府防灾减灾投资影响的方向。

在随后的实证分析中,本文以市县本级财政支出占全省财政支出的比重作为衡量各省财政分权度的指标,分别以自然灾害直接经济损失占GDP的比重、受灾人口占总人口的比重衡量自然灾害损失,间接反映政府的防灾减灾投资;利用中国2000—2007年31省份的面板数据,采用三阶段最小二乘法,克服了灾害损失对分权度的反向因果问题,进行了严谨的实证检验。结果显示,自然灾害损失和财政分权度之间呈现倒U型关系,也就是说,高度财政分权或高度财政集权时政府防灾减灾投资水平高,中等程度财政分权时 (临界值为71.2%)政府防灾减灾投资水平低。倒U型关系表明,集权情形下,道德风险问题虽然存在,但省级的防灾减灾投资足以抵消其负面影响,体现出集权体制在发挥防灾减灾规模经济和上级在预测预警信息的优势。分权情形下,市县之间为争夺流动性资源的竞争可能成为主导机制,有利于防灾减灾投资的增加,从而总体上降低灾害损失。我们还发现,在经济发展较为落后的地区,财政分权对防灾减灾投资的正向影响更为显著。

上述结论对于我国政府防灾减灾的制度安排具有重要启示。首先,防灾减灾投资究竟由哪一级政府负责更有效,应根据自然灾害的类型和影响范围来确定。如果多级政府都参与某种类型的防灾减灾,不同层级政府责任边界难以厘清,往往会互相掣肘,导致投资不足。只有各级政府明确各自的责任边界,做到各司其职、各负其责,才能切实有效地提高防灾减灾投资水平,降低自然灾害损失。

其次,在我国,经济发展较为落后的省份,财政分权程度相对较低,自然灾害损失也较为严重。提高这些省份的财政分权程度有利于通过市县政府间流动性资源竞争机制,将防灾减灾投资作为重要的竞争手段,加大投资,降低可能的灾害损失。在这一点上,加快我国的市场化进程,建立有利于资本、人才等生产要素跨地区流动的体制机制,提高市县政府对流动性资源的竞争强度,将有利于充分发挥流动性资源竞争机制对落后地区防灾减灾投资的正向激励。

最后,随着我国经济发展水平和财政分权程度的提高,当跨过临界值后,灾害损失虽呈现总体下降趋势,但防灾减灾的激励也在减弱。一方面,经济发达地区,流动资源竞争对防灾减灾投资的促进作用弱化;另一方面,财政分权程度较高的地区,市县政府道德风险对防灾减灾投资的负面影响更为明显。为克服道德风险带来的投资不足,合理配置并适时调整各级政府在防灾减灾救灾中的事权和财权,制定激励相容的上级政府灾后救助方案尤为重要。譬如,可探索由市县政府出资,省级政府代为管理的自然灾害救助基金,以抑制市县政府灾害预防的道德风险。

需要指出的是,本文的主要目的在于揭示财政分权对防灾减灾投资影响的理论机制,并采用中国省级灾害损失的总体数据进行初步的实证检验。考虑到自然灾害类型多样,不同灾害间差异性大,我们的实证未能细分自然灾害类型,这是本文的一个不足。随着数据的进一步积累和公开,按照灾害类型的更具体分析可成为未来的研究关注点。

[1]高庆华.中国自然灾害的分布与分区减灾对策[J].地学前缘,2003,10(s1):258-264.

[2]廖永丰,赵飞,王志强,李博,吕雪锋.2000—2011年中国自然灾害灾情空间分布格局分析[J].灾害学,2013,28(4):55-60.

[3]张业成,张立海,马宗晋,高庆华.20世纪中国自然灾害对社会经济影响的时代变化与阶段差异[J].灾害学,2008,23(2):55-58.

[4]IPCC.Climate Change,the Physical Science Basis[R].IPCC Working Group,New York,2013.

[5]Escaleras M,Register C A.Fiscal Decentralization and Natural Hazard Risks[J].Public Choice,2012(151):165 -183.

[6]Skidmore M,Toya H.Natural Disaster Impacts and Fiscal Decentralization [J].Land Economics,2013(89):101 -117.

[7]Iqbal K,Ahmed M.Disaster and Decentralization [R].Science Research Network Working paper,2009,Available at http://papers.ssrn.com/sol3/papers.cfm?abstract_id =1424782.

[8]Neumayer E,Plümper T,Barthel F.The Political Economy of Natural Disaster Damage.Global Environmental Change [J].2014(24):8 -19.

[9]Messer N M.The Role of Local Institutions and Their Interaction in Disaster Risk Mitigation:A Literature Review [R].United Nations Food and Agriculture Organization(FAO)Working Paper,2003.

[10]Xu C.The Fundamental Institutions of China's Reforms and Development[J].Journal of Economic Literature,2011(49):1076 -1151.

[11]陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012(6):43-59.

[12]王永钦,张晏,章元,陈钊,陆铭.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007(1):4-16.

[13]Anbarci N,Escaleras M,Register C A.Earthquake Fatalities:The Interaction of Nature and Political Economy [J].Journal of Public Economics,2005(89):1907-1933.

[14]Cavallo E A,Noy I.The Economics of Natural Disasters:A Survey[J].Energy Conversion & Management,2009(47):3530-3542.

[15]Kahn M E.The Death Toll from Natural Disasters:The Role of Income,Geography,and Institutions[J].The Review of Economics and Statistics,2005(87):271-284.

[16]Raschky P A.Institutions and the Losses from Natural Disasters[J].Natural Hazards and Earth System Sciences,2008(8):627 -634.

[17]Toya H,Skidmore M.Economic Development and the Impacts of Natural Disasters[J].Economics Letters,2007(94):20 -25.

[18]Kellenberg D K,Mobarak A M.Does Rising Income Increase or Decrease Damage Risk from Natural Disasters? [J].Journal of Urban Economics,2008(63):788-802.

[19]Schumacher I,Strobl E.Economic Development and Losses Due to Natural Disasters:The Role of Hazard Exposure [J].Ecological Economics,2011(72):97-105.

[20]Strömberg D.Natural Disasters,Economic Development,and Humanitarian Aid [J].The Journal of Economic Perspectives,2007(21):199 -222.

[21]Goodspeed T J.Decentralization and Natural Disasters[R].CESifo Working Paper:Public Finance,2013,No.4179.

[22]Wildasin D E.Disaster Policies:Some Implications for Public Finance in the U.S.Federation [J].Public Finance Review,2008(36):497 -518.

[23]Treisman D.The Causes of Corruption:A Cross-national Study[J].Journal of Public Economics,2000(76):399-457.

[24]Skidmore M,Toya H.Do Natural Disasters Promote Long-run Growth? [J].Economic Inquiry,2002(40):664 -687.

[25]Stansel D.Local Decentralization and Local Economic Growth:A Cross-sectional Examination of US Metropolitan Areas [J].Journal of Urban Economics,2005(57):55-72.

[26]Tiebout C M.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956(64):416 -424.

[27]Besley T,Case A.Incumbent Behavior:Vote-Seeking,Tax-Setting,and Yardstick Competition [J].The American Economic Review,1995(85):25-45.

[28]张军,高远,傅勇,张弘.中国为什么拥有了良好的基础设施?[J].经济研究,2007(3):4-19.

[29]Fredriksson P G,List J A,Millimet D L.Chasing the Smokestack:Strategic Policymaking with Multiple Instruments[J].Regional Science and Urban Economics,2004(34):387-410.

[30]Persson T,Tabellini G.Federal Fiscal Constitutions:Risk Sharing and Moral Hazard [J].Econometrica,1996(64):623 -646.

[31]Birkland T,Waterman S.Is Federalism the Reason for Policy Failure in Hurricane Katrina? [J].Publius:The Journal of Federalism,2008(38):692-714.

[32]Buzzacchi L,Turati G.Optimal Risk Allocation in the Provision of Local Public Services:Can a Private Insurer Be Better Than a Federal Relief Fund? [J]CESifo Economic Studies,2014(60):747 -779.

[33]Goodspeed T J,Haughwout A F.On the Optimal Design of Disaster Insurance in a Federation [J].Economics of Governance,2012(13):1 -27.

[34]Johnston J S.Disasters and Decentralisation[J].The Geneva Papers on Risk and Insurance:Issues and Practice,2012(37):228-256.

[35]Oates W E.Fiscal Federalism [M].Harcourt Brace Jovanovich,1972.

[36]周黎安.转型中的地方政府:官员激励与治理[M].上海:上海人民出版社,2008.

[37]Wooldridge J M.Introductory Econometrics:A Modern Approach(the Fourth Edition),South-Western Cengage Learning,2009.

[38]Letelier L.Explaining Fiscal Decentralization [J].Public Finance Review,2005(33):155 -183.

[39]陈强.高级计量经济学及Stata应用 (第二版)[M].北京:高等教育出版社,2014.

[40]Wooldridge J M.Econometric Analysis of Cross Section and Panel Data[M].The MIT Press,2002.

[41]郑新业,李芳华,李夕璐,郭琎.水价提升是有效的政策工具吗?[J].管理世界,2012(4):47-59.

[42]范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010(3):53-64.

[43]郭庆旺,贾俊雪.财政分权、政府组织结构与地方政府支出规模[J].经济研究,2010(11):59-72.

[44]乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005(6):37-46.