货币供给结构调整与人民币阶段性贬值

2017-06-30赵红雨张金梅

赵红雨 张金梅

摘要:本文在对人民币快速贬值的形成机理进行分析的基础上,通过构建Baysian VAR模型,对引发人民币贬值的主要原因进行了探讨,研究结果表明:国内供给与需求协调性的弱化是引发人民币贬值最为重要的原因;国际资本短期出现大规模流出是造成人民币贬值最直接的原因:国际收支结构调整引发货币供给结构的适应性调整,在人民币贬值过程中发挥基础性作用:预期因素对人民币贬值的推动作用也十分显著。由于中国并不存在人民币持续贬值的必要条件,因而人民币贬值只具备阶段性特征,随着中国经济结构的调整和供给与需求协调性的改善,人民币将会重新回归持续升值的轨道。

关键词:货币供给结构;人民币贬值;国际资本流动;人民币汇率:Baysian VAR模型

中图分类号:F820.0

文献标识码:A

文章编号:1000-176X(2017)05-0037-07

一、引言

自2005年人民币汇率改革以来,人民币虽然在长期保持升值态势,但其汇率波动性却在不断增强,并在近期出现了较大幅度的贬值,因而人民币汇率在调整过程中表现出明显的阶段性特征。2005年7月至2014年1月,人民币进人持续升值期,在这一阶段,人民币汇率的中间价从汇改初期的8.230最高升至6.100,在10年中累计升值幅度超过35%,从而表现出较为明显的单边升值特征。2014年2月至2015年7月,人民币汇率在上下波动中趋于稳定,在这一时期,人民币汇率虽然有升有降,但中间价却始终维持在6.112 6.164的水平上,相对于第一阶段,人民币汇率波动的范围明显收窄。2015年8月至今,在新一轮人民币汇率机制改革的助推下,人民币汇率进入快速贬值期,在这一阶段,人民币单边贬值趋势尤为明显。截至2016年12月,美元兑换人民币的中间价已突破6.900元大关,与最高点相比较,人民币累计贬值超过10%。人民币汇率在波动中表现出“先单边升值,后双向波动,再单边贬值”的变动趋势已引起世界各国的广泛关注。在中国经济进入新常态背景下,人民币汇率表现出的单边贬值特征是否具有持久性?引发人民币汇率出现快速贬值的原因是什么?这些问题已经成为金融领域研究的焦点。

二、文献综述

国内外相关文献在分析和研究人民币汇率问题时,将研究的重心主要放在以下三个方面:

首先,探讨人民币汇率波动的原因及人民币与其他变量存在的相互联系。Ferretti等认为,在通常情况下,人民币汇率的调整与国际资本流动存在必然联系,若中国出现持续性国际资本流出,势必会引起人民币汇率出现贬值,由此又会引发国际投资者对本国市场悲观预期的强化,以及投资信心的持续降低,最终对人民币汇率变动会产生更加显著的冲击。吴丽华和傅广敏研究发现。人民币汇率调整与国际短期资本流动存在联动关系,并且这种联動关系还会受到以股票为代表的国内资产价格波动的影响,从而使得人民币汇率在时间上表现出易变性特征。Ding等在对中国与发达市场经济国家离岸和在岸市场进行研究后发现,在两种市场上都存在着汇率的价格信息传导机制。徐文舸利用Ding等的研究成果发现,人民币离岸市场与在岸市场已建立起有效的价格信息传导机制,并且离岸与在岸市场间存在着汇率的均值溢出效应和波动溢出效应,其中汇率均值溢出效应的强弱取决于当期人民币汇率变动较快的市场,而汇率波动溢出效应的大小则由在岸市场决定,若离岸市场人民币汇率出珊陕速贬值,就有可能在短期内引发在岸市场人民币出现快速贬值。Gelman等通过构建金融市场实际汇率模型研究发现,人民币与美元实际汇率走势不仅受国际资本流动规模和结构制约,还与国外投资人持有本国净资产总额存在显著的协整关系,若中国出现国际资本的加速流出,或者国外投资人持有人民币资产规模的减少,则人民币的实际汇率将会出现贬值。赵志君认为。当前人民币汇率虽已接近均衡水平,但由于中国宏观经济进入新常态,人民币均衡汇率已开始走入双向波动阶段,其波动方向和范围主要受制于国内经济增长率、利率、物价及平均工资水平。叶亚飞和石建勋提出,人民币近期出现的贬值是汇率制度进一步改革、短期资本大规模流出、人民币加入SDR以及股票价格过度波动相互叠加的结果。赵硕刚研究发现,自2015年以来,由于中美两国货币政策调整,造成两国利差逐渐缩小,由此引发资本大规模流出中国,从而迫使人民币进行持续性贬值。

其次,剖析人民币汇率波动的政策含义。Makin和Rohde认为,汇率的变动能够对价格和产出水平产生显著影响,当中国宏观经济受到真实变量冲击时,增强汇率的浮动范围能够有效降低产出的波动性,相反,当宏观经济受到名义变量冲击时,保持汇率稳定则有助于物价和产出水平的稳定。徐新华等认为,当前中国经济正处于紧缩时期,在政策层面上,通过干预人民币汇率走势,强化人民币贬值预期,可以达到扩大出口和促进经济增长的目的。潘敏和唐晋荣认为,人民币汇率从单边升值向持续贬值转变,既有利于人民币汇率形成机制的完善,形成可升可降的市场格局,又有利于中国人民银行实行反市场预期的政策操作,对于抑制或防范国际短期投机资本冲击十分必要。卜林等发现,人民币汇率波动、国际短期资本流动与国内资产价格调整存在动态联系,在政策操作上,若能够显著增强人民币汇率贬值预期,扩大人民币汇率的波动幅度和范围,就能有效平抑国内资产价格波动,抑制国际短期资本流动,防止经济出现大起大落。周建和赵琳提出,提高人民币汇率波动弹性能够显著增强中国人民银行货币政策有效性,现阶段适度增强人民币汇率贬值预期,有利于削弱国内利率调整对出口贸易造成的反向冲击,有助于国际贸易条件的改善,并能增强货币政策对国内需求的影响和带动力。唐琳等提出,在人民币进入新一轮汇率改革以后,中国人民银行货币政策逐步从稳定汇率向稳定产出与物价转变,在此过程中,中国人民银行试图通过增强人民币汇率双向波动来吸收内外经济环境变化所带来的冲击,以达到经济增长和物价稳定的双重目标。

最后,揭示人民币汇率波动对宏观经济的影响。Lin和Wang认为,本币汇率一般会随本国宏观经济周期的调整而进行同向变动,美元与人民币之间的汇率变动也不例外,并且本币汇率变动往往会对本国外汇储备和物价水平产生非常显著的冲击。Mckinnon和Schnabl认为,在人民币国际化进程中,随着中国资本项目管制的逐步放开,国际投机资本的流入和流出会显著增强,从而加剧了人民币汇率的双向波动性,并对国内商品价格和资产价格的波动影响巨大。陶士贵和孙俣指出,若人民币汇率预期发生调整,会导致外汇占款和货币供给量发生同向变动,最终会引起国内物价和产出水平的同向调整。Shintani等认为,人民币汇率与通货膨胀之间存在周期性传递效应,当国内通货膨胀率相对较低时,通过人民币汇率贬值能够在一定程度上缓解国内物价水平的下降。卞志村和徐玲慧进一步研究发现,人民币汇率与国内通货膨胀率之间存在着较为显著的同向变动关系,这就意味着当中国宏观经济增速下滑和通货紧缩趋势明显时,人民币汇率的适度贬值可有效降低宏观经济陷入通货紧缩的可能性。刘金全等研究发现,当中国宏观经济处于紧缩时,人民币汇率及外汇储备的变动对国内价格水平的影响非常有限,在现阶段,人民币汇率及外汇储备的调整不会引发通货紧缩。杨洋利用美元、英镑和日元三种货币对人民币实际汇率进行了测度,发现人民币实际汇率已处于高估状态,人民币汇率高估会对宏观经济持续稳定健康发展产生负面影响。

综上所述,围绕人民币汇率进行研究的国内外相关文献已较为丰富,但针对现阶段人民币快速贬值的相关研究还十分短缺,现有文献尚未从理论上阐明人民币汇率贬值的形成机理,因而也就无法揭示出引发人民币汇率出现这种波动的根源。事实上,汇率作为货币对外价值的体现,其调整和波动本质上是一种货币现象,故人民币汇率出现的贬值必然与货币供给结构的改变存在联系。能够引发货币供给结构改变的因素主要包括宏观经济走势、国际资本流动以及货币当局政策意图的改变。鉴于此,本文从中国货币供给结构的调整出发,深入探讨人民币汇率贬值的形成机理,据此揭示引发人民币汇率贬值的主要原因,同时对人民币汇率贬值的持续性进行探讨,以期能够得到更加丰富的研究结论。

三、人民币汇率贬值的形成机理

首先,近年来中国国际收支结构发生重大调整,导致外汇占款出现大幅度下降,进而倒逼货币供给结构进行适应性调整,而货币供给结构调整在人民币贬值过程中发挥基础性作用。2005年7月人民币汇率机制改革以后,人民币开始进入加速升值阶段,在此进程中,受国际收支持续“双顺差”的影响,中国通过买入美元并抛售人民币所形成的外汇占款出现快速增长。2005年1月至2012年1月,中国外汇占款平均增长速度高达29.3%,远超基础货币增长速度,外汇占款规模也于2005年4月超过基础货币存量。因而通过外汇占款投放基础货币就成为中国实施货币政策最为重要的途径。在这一时期,中国人民银行只需根据宏观调控目标,利用冲销操作对外汇占款转化为基础货币的总量及增速进行直接调控,从而能够相对容易地促进经济增长并有效抑制流动性过剩,进而达到稳定国内资产价格和物价水平的目标。但是,2012年以后,中国国际收支结构开始发生重大调整。从持续“双顺差”转变为经常项目顺差和资本与金融项目逆差,受其影响,外汇占款同比增速从2012年2月开始回落至10%以下,之后虽在短期出現过震荡上升,但总体加速回落趋势明显,并于2015年3月出现持续性负增长至今。在此期间,外汇占款在基础货币中所占比重也于2014年12月以后降低至1%以下,这就说明从2012年2月以后,中国外汇占款的增长速度就已无法满足基础货币和货币供给持续增长的需要,至2014年末,外汇占款总额已无法保障基础货币的投放规模。受外汇占款增速和规模双双降低的影响,国内流动性也从过剩向短缺迅速转化。为应对外汇占款规模和增速的持续降低,中国人民银行从2012年末开始对货币供给结构进行调整,先后启用公开市场短期流动性调节工具SLO、常备借贷便利SLF、抵押补充贷款PSL和中期借贷便利MLF以扩充基础货币投放渠道,并从2012年2月开始8次下调法定存款准备金率,不断释放商业银行体系的流动性。以此来促进狭义和广义货币供给量保持稳定。虽然,中国人民银行在政策操作上成功解决了银行体系流动性短缺问题,并使得货币供给量维持在正常扩张的水平上,但由于外汇供给的规模和增速在持续下降。导致人民币汇率进一步上升的动力已完全丧失,市场对人民币加速贬值的预期不断强化。

其次,在美国加息和人民币贬值预期不断强化的背景下,国内资产价格出现大幅波动,由此引发国际资本大规模流出,这是引发人民币出现快速贬值的直接诱因。2005年1月至2013年12月,中国房地产市场的价格泡沫呈现出不断增强态势,从而引发投资者对国内房地产市场过度发展的担忧。为此,中国相继出台了一系列宽松与紧缩相结合的政策,试图通过对房地产市场的调整,在“保增长”和“防泡沫”的政策目标间寻求最优平衡,但却在一定程度上提高了房地产市场价格的整体波动性。同期,中国股票市场价格的波动性也开始加剧,从2006年1月至2013年12月,股票价格出现3次较为强烈的震荡,并一度引发市场恐慌。由于在这一阶段,中国宏观经济的基本面尚未发生改变,经济增长速度尚未超出投资者主观预期,因而国内资产价格的波动并未引发国际资本的大规模流出,也未能对人民币汇率的整体变动趋势产生显著影响。但是,自2014年1月以来,中国传统的“三驾马车”对经济增长的推动作用日益降低,宏观经济新的内在动力又尚未形成,造成国内GDP同比增速的持续回落,目前已降至6.7%的历史最低点,并且已连续11个季度未曾出现上涨。与此同时。国内房地产价格在新一轮限购调控中又出现了普遍上涨趋势,一线城市的房地产价格已经达到历史新高,而国内股票市场价格的波动程度则显著增强,同比增速围绕上限126.1%和下限-36.3%来回震荡,由此强化了国际国内投资者对中国资产泡沫破裂和经济基本面恶化的预期。加之,2014年6月以来,美国经济增长活力开始恢复,CPI指数持续上涨,导致市场对美联储加息预期的增强。在上述多重因素的作用下,从2015年2月开始,中国出现了大规模的国际资本流出,并造成离岸和在岸金融市场上人民币兑美元汇率的持续性贬值。为防止人民币汇率的过度波动,中国人民银行被迫动用外汇储备对人民币汇率走势进行干预,从而又引发了外汇储备资产规模的快速下降。截至2016年9月。中国外汇储备已从历史最高点39932亿美元降低至31663亿美元,在短短两年时间里外汇储备累计下降8269亿美元,其中,为保持人民币汇率的相对稳定,仅2015年消耗掉的外汇储备就已超过5500亿美元。为防止外汇储备资产的过快流失,中国人民银行只能进一步增强人民币汇率的弹性,并引导人民币汇率根据市场供求关系进行及时调整。可以说,国际资本流出和由其引发的外汇储备资产规模下降,是造成人民币在短期出现快速贬值的直接原因。

最后,受国际经济环境和国内结构性调整等因素的影响,中国供给与需求之间的协调性受到较为严重的削弱,为维护宏观经济的内在稳定性,从而为供给侧结构性改革创造有利条件。在客观上就需要扩大出口来提振需求并改善供给,这是引发人民币出现快速贬值的重要原因。国内供给需求结构的协调性可以用生产价格指数PPI与消费价格指数CPI之差来反映。在价格水平保持整体上涨的前提下,若本国出现生产价格指数PPI高于消费价格指数CPI的现象,说明国内商品生产出现供不应求:反之则相反。若能够使得PPI维持在略高于CPI的水平上,则生产和消费之间的协调性会显著提高。但是,PPI与CPI之间的差距不应过高,一般而言,PPI与CPI之差的绝对值应保持在4%以内,过高则表明国内生产与消费之间存在较大的背离,供给与需求间的协调性也就相对越差。从总体上看,国内供给与需求的协调性在波动中表现出较为明显的阶段性特征。2005年1月至2008年6月,中国CPI与PPI同比数值呈现上升态势,PPI与CPI之差的绝对值始终保持在4%以内,表明这一阶段供给与需求的协调性相对较好;2008年7月至2012年3月,受美国金融危机的影响,中国CPI与PPI的波动性得到显著增强,并在国内引发了持续期为10个月的通货紧缩。受其影响,供给与需求的协调性出现较大波动,PPI与CPI之差一度达到-6.7%,表明这一时期的消费需求受到严重削弱。随后,在宏观经济政策和产业政策的强力驱动下,国内生产和消费得到巩固和发展,并促使供给与需求重新回到常态。2012年4月以来,中国供给与需求之间的协调性出现快速恶化,PPI与CPI之差连续54个月维持负值,且平均值达-4.9%,这就说明现阶段国内供给与需求的背离程度已经达到历史高位,市场总需求严重不足,实体经济正遭受严重损害,经济发展活力受到明显制约。为实现总需求水平的快速提升,在客观上就需要中国人民银行适时调整人民币汇率弹性,利用人民幣的快速贬值来提振外部需求,以维持当前宏观经济的内在稳定性。正因如此,中国人民银行在2015年8月正式宣布推进人民币汇率机制的进一步改革,而在当月中国PPI与CPI之差的绝对值达到7.9%的历史最高水平。表明供给与需求协调性的弱化程度已经达到最大,中国人民银行在这个时间节点加速推进人民币汇率机制改革,其政策意图十分明显。

四、数据选择与模型构建

为对上述分析的合理性进行验证,进而对中国货币供给结构调整、国际资本流动、供给与需求协调性变动在人民币汇率快速贬值过程中所发挥的作用进行精确测度,就需要选择相关变量并构建模型进行具体分析。结合人民币汇率贬值的形成机理,笔者分别选择2005年1月至2016年9月美元兑人民币当月平均汇率、外汇占款、基础货币、外汇储备、消费价格指数CPI、生产价格指数PPI和资产价格变动率作为模型的内生变量,并将人民币汇率视为被解释变量,将生产价格指数PPI与消费价格指数CPI之差、外汇占款与基础货币之比以及外汇储备变动率视为主要解释变量,而其余变量均作为辅助解释变量。其中,国内资产价格可以用股票市场价格来替代,生产价格指数PPI可以用工业生产者出厂价格指数来替代,并用该变量与CPI之差来衡量国内供给与需求协调性的变化。同时,使用外汇占款与基础货币之比来衡量货币供给结构的调整,用外汇储备增长率变化来衡量国际资本流动,相关数据指标来源于中经网统计数据库、中国人民银行网站和国家外汇管理局网站。

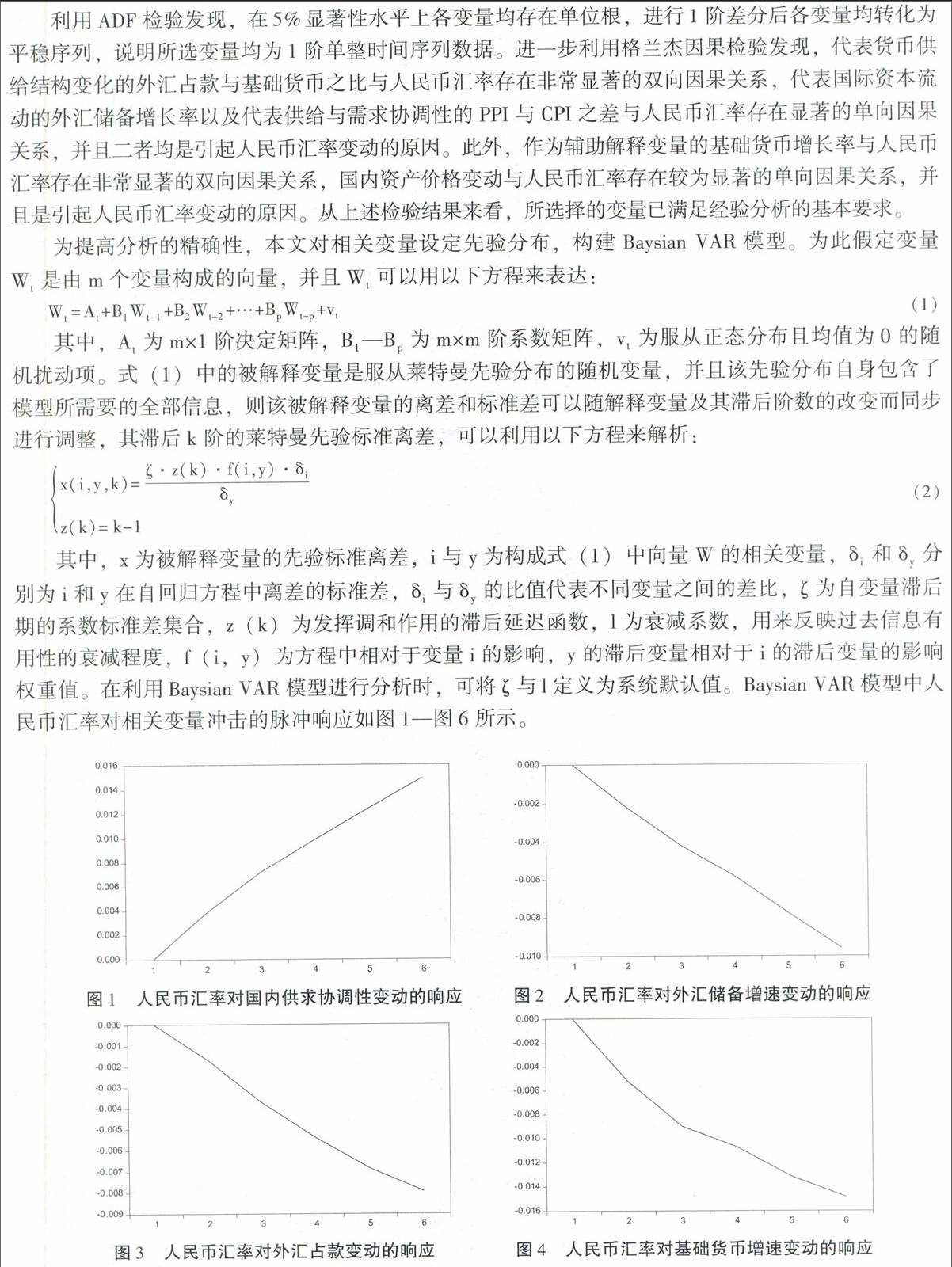

利用ADF检验发现,在5%显著性水平上各变量均存在单位根,进行1阶差分后各变量均转化为平稳序列,说明所选变量均为1阶单整时间序列数据。进一步利用格兰杰因果检验发现,代表货币供给结构变化的外汇占款与基础货币之比与人民币汇率存在非常显著的双向因果关系,代表国际资本流动的外汇储备增长率以及代表供给与需求协调性的PPI与CPI之差与人民币汇率存在显著的单向因果关系,并且二者均是引起人民币汇率变动的原因。此外,作为辅助解释变量的基础货币增长率与人民币汇率存在非常显著的双向因果关系,国内资产价格变动与人民币汇率存在较为显著的单向因果关系,并且是引起人民币汇率变动的原因。从上述检验结果来看,所选择的变量已满足经验分析的基本要求。

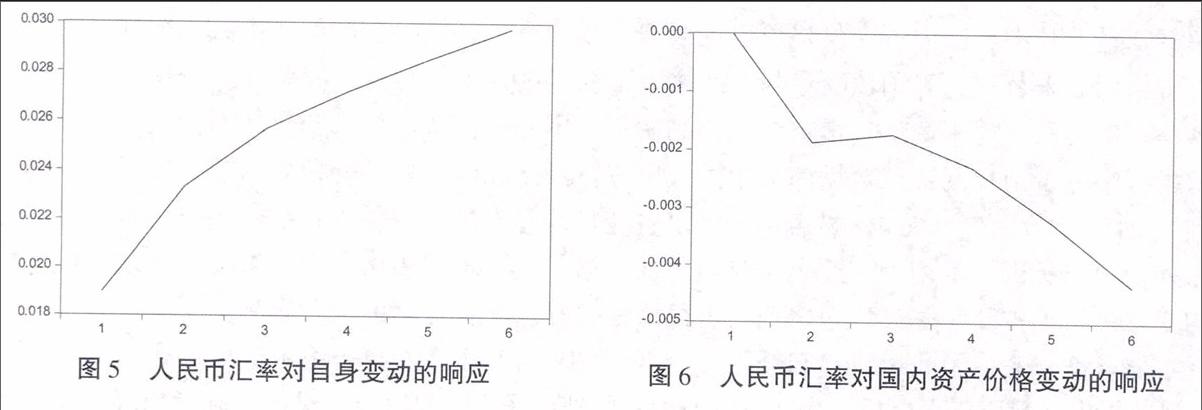

由图1可知,当本期对以PPI与CPI之差绝对值所代表的供给与需求协调性变动施加1单位正向冲击,美元兑人民币汇率会进行同向调整,并在第6期达到最大,增加约0,015单位,说明当国内供给与需求的协调性越差时,美元兑换人民币的数额也就越大,人民币贬值的幅度相应也就越高:反之则相反。由图2可知,当本期对以国际资本流动所代表的外汇储备增速施加1单位正向冲击。人民币汇率会在6期内进行反向调整,并在第6期达到最小,减小约0.011单位,说明当外汇储备增速越高,国际资本流入越大时,人民币升值幅度也就越高;相反,若外汇储备增速越小,国际资本流出越大时,人民币贬值的幅度就会相对越高。由图3可知,当本期对以外汇占款与基础货币之比所代表的货币供给结构施加1单位正向冲击后,人民币汇率会在6个时期内进行反向调整,并在第6期达到最小,减小约0.008单位,说明外汇占款在基础货币中所占比重越高,人民币升值的幅度也就越大:反之,若外汇占款在基础货币中所占比重越小,则人民币贬值的幅度相应也就会越大。由图4可知,从作为辅助解释变量的基础货币增长率的冲击效果来看,基础货币增长率的1单位正向冲击会引起人民币汇率在6期内进行反向变动,并在第6期达到最小,减小约0.015单位,显然基础货币变动对人民币汇率的冲击和影响非常显著。但是,考虑到货币供给结构的调整是基础货币变动的根源,基础货币变动是对货币供给结构调整的必然反映,据此可以认为,货币供给结构的调整在长期会对人民币汇率产生持续而显著的冲击。由图5和图6可知,人民币汇率的变动会对其自身产生非常显著的冲击,这就意味着人民币汇率预期在人民币汇率波动中发挥着十分重要的作用,而作为辅助解释变量的国内资产价格变动对人民币汇率的冲击作用相对较弱,进一步利用方差分解所得出的结论完全支持上述分析结果。

综上所述,Baysian VAR模型的研究结果表明,中国经济结构在调整中所造成的供给与需求协调性弱化是引发人民币汇率贬值最为重要的原因,国际资本在短期出现的大规模流出发挥重要的推动作用,货币供给结构调整则发挥基础性作用。此外,预期因素在人民币快速贬值的过程中也发挥十分突出的作用。

五、结论与启示

首先,中国经济结构调整导致供给与需求协调性的弱化是引发人民币出现快速贬值最为重要的原因。自2012年4月以來,中国供给与需求之间的协调性出现恶化,由此造成国内需求严重不足。实体经济发展遭到严重损害。为维护宏观经济的稳定性,进而为供给侧结构性改革奠定基础,就需要进一步放宽人民币汇率弹性,通过人民币贬值来促进出口以提振需求,进而改善供给。中国人民银行依据国内供求变动,选择在供求协调性相对最弱的时间节点推进人民币汇率机制的进一步改革,其政策意图十分明显。

其次,国际资本流出在人民币汇率变动中发挥十分重要的作用,并且是引发人民币出现快速贬值的直接原因。受美国市场加息预期增强、人民币贬值预期提升以及国内资产价格波动加剧等多重因素影响,从2015年2月开始,中国出现大规模国际资本流出,造成离岸和在岸市场上人民币汇率快速贬值。为防范人民币汇率过度波动从而给宏观经济带来负面冲击,中国人民银行被迫动用外汇储备实行汇率干预,从而又引发了中国外汇储备资产的快速下降。

再次,中国国际收支在近年来出现重大结构性调整,并引发外汇占款减少和货币供给结构的适府性调整,而货币供给结构调整在人民币贬值中发挥基础性作用。自2012年以来,中国国际收支发生了较为显著的调整和变动,持续13年的“双顺差”格局已被经常项目顺差和资本与金融项目逆差所取代。受外汇供给变动的影响,作为基础货币重要投放渠道的外汇占款出现持续性减少,进而迫使中国人民银行运用创新性政策工具对货币供给的结构进行全面调节,以维持基础货币和货币供给量稳定增长,在外汇供给减少和人民币供给保持稳定增长的条件下,人民币进一步升值的动力完全丧失,市场对人民币贬值的预期得到强化。

最后。由于中国并不存在人民币持续贬值的必要条件,因而人民币贬值只具备阶段性特征。在现阶段,为了能够促进人民币汇率的基本稳定,就需要中国人民银行强化预期管理,对国际资本流动的规模和方向进行积极引导,以便有效遏制人民币贬值预期的增强和国内资产价格波动的加剧。