新常态下地方性政府债务安全边界研究

——基于存量债务置换

2017-06-30路越

路越

(辽宁对外经贸学院 金融系,辽宁 大连 116025)

新常态下地方性政府债务安全边界研究

——基于存量债务置换

路越

(辽宁对外经贸学院 金融系,辽宁 大连 116025)

债务置换启动后,地方政府所面临的短期偿债压力得到了很大程度的缓解,但作为地方政府债务管理的过度举措,债务置换并未从根本上改变地方政府长期积累的高负债僵局。在地方政府财政收支放缓、地方财政收支矛盾持续增大的背景下,地方政府的债务风险控制和限额管理显得日益重要。以辽宁省为例,基于改进的KMV模型对2016—2018年地方政府债券的违约风险进行了测度,并进一步预测地方政府债务置换的安全边界。结果表明,在违约概率为0.5%时,辽宁省未来三年需置换的债务额度至少应分别为当年到期的存量债务额度的85%、87%、89%。为了提升债务置换效用、及时化解债务风险,应控制债务置换规模、根据各地的实际情况进行地方债务发行的市场化调整以及提高定向债务置换比例。

地方政府债务;债务置换;高负债;债务风险控制;地方财政;政府债券;存量债务;安全边界

一、引言

近些年来,地方性政府债务问题已引起了各界的高度重视,各级政府在面对如何合理管控债务规模、有效化解债务风险的问题上,都面临着日益增大的压力与挑战。从存量规模来看,为应对2008年金融危机,中央政府出台了4万亿元刺激计划,地方政府财政负担极大加重,债务规模随之快速扩张,形成了巨额的存量债务问题。根据财政部公布的2016年中央财政预算报表显示,截至2015年底,地方政府债务预计余额为16万亿元①,而这一数字在2014年底的时候为15.4万亿元,预计2016年还将继续增长至17.17万亿元,增速达7.3%,高于2016年6.7%②的GDP预计增速,存量债务规模在政府积极的管控下并未得到有效缩减,反而呈现了增长态势。

从偿债能力来看,在中国经济进入结构调整周期、经济发展速度由高速转向中高速的新常态背景下,一方面政府需支付更多的改革成本,另一方面税收及土地收入不断缩减,财政收支不平衡的问题将逐渐凸显,势必影响到政府的短期偿债能力。

为了有效化解地方政府债务风险,国家相继推出一系列完善的相关法案。2015年1月1日新《预算法》正式实施使我国地方政府债务管理制度发生重大变革,法案赋予了地方政府适度举债的权限,且只能通过政府及其部门而非企事业单位举借债务,使得长期游走于灰色地带的地方政府性债务得以解禁。更为重要的是,债务预算硬约束得到了强化,中央政府对地方政府债务明确实行不救助原则,地方政府需要自担债务风险。这一举措无疑对于地方政府债务限额管理的能力提出了更高的要求,确定合理债务额度成了有效避免债务风险失控的关键。此外,为了进一步优化债务结构,减轻融资成本负担,财政部在2015年推行了地方政府存量债务置换工作,置换范围限定在地方政府存量债务中通过银行贷款等非政府债券方式举借部分,用三年过渡期债务置换避免债务违约大规模爆发。2015年发行地方债已完成了3.2万亿元的存量债务置换,2016年这一额度还将继续增大,由此可见,即使地方政府债务信用风险总体可控③,短期内由还款压力造成的财政风险已成既定事实。而债务置换本身借新还旧,主要影响债券的期限结构,可以短期内缓解危机,但长期来讲会加重未来的偿债负担;此外,市场是否有足够的吞吐能力接纳大规模的新增债券仍存在不确定性,考虑到地方政府债务限额管理的需要,考察债务置换对于短期债务风险的影响并在控制违约风险的基础上确定适度的债务置换安全边界是值得关注与讨论的问题。

二、KMV模型在地方债应用中的技术说明及改进

KMV模型又被称为 EDF(Expected Default Frequency)模型,是以B-S期权定价模型为理论基础的测评企业违约风险的模型。该模型假定,企业向外的融资行为可视为企业将自身的所有权暂时让渡给债权人,但企业保留赎回所有权的权利,即当债务到期时,企业可通过偿还债务的方式赎回所有权,并且,当企业资产价值高于应还债务额时,企业会选择赎回;相反企业会选择违约(相当于一种期权)。违约时的资产水平被称为违约点,KMV模型通过违约点的确定计算违约距离,进而判断融资人的违约概率。

当KMV模型应用于地方政府债务中时,原KMV模型中的企业净资产可以被替换为地方政府的可偿债收入。即当地方政府可偿债收入小于到期债务额度时,将出现违约现象。

假设地方政府可偿债收入服从如下普通维纳过程:

其中,Rt为地方政府t时刻的财政收入;g为其年对数增长率的均值;σ为年对数增长率的标准差;dZt为维纳过程的增量。此时地方政府财政收入服从对数正态分布,其均值与方差如下:

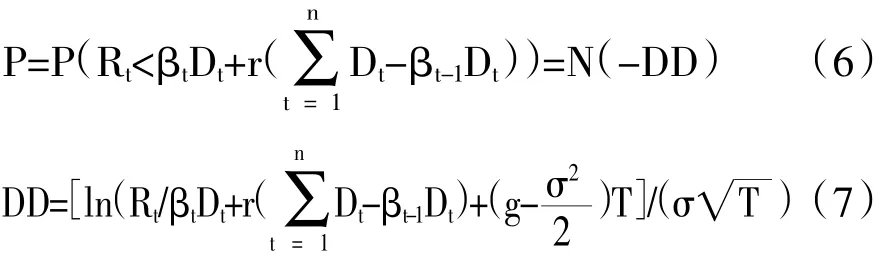

用P表示地方政府债务预期违约概率,Dt代表债务规模,DD表示违约距离,N(.)为标准正态分布函数。则有:

三、债务置换安全边界测算

在实际操作中,由于中国各地区之间本身存在着巨大差异,总量分析可能掩盖微观细节与个体差异,结合地域经济发展特点及实际债务状况进行有针对性的分析是必要的。本文以负债率较高的辽宁省为例对地方性债务风险进行测度。在经济新常态背景下,辽宁省财政收支问题不容乐观。从2015年的数据来看,辽宁省的采矿业、制造业大幅衰退,固定资产投资下降30%,全省一般公共预算收入2 125.6亿元,下降33%,公共预算支出4 617.8亿元,下降9.1%,财政压力较为突出。经济持续结构性调整、供给侧改革和营改增的推进都将对财政收入造成负面影响,而为了提振经济而施行的积极财政政策和改革中难以避免的成本支出将进一步增加支出负担,财政缺口问题将逐渐凸显。由此可见,对于辽宁省的债务风险进行测度,进而测算其安全的债务置换边界是必要而紧迫的。

(一)ARMA模型预测财政收入

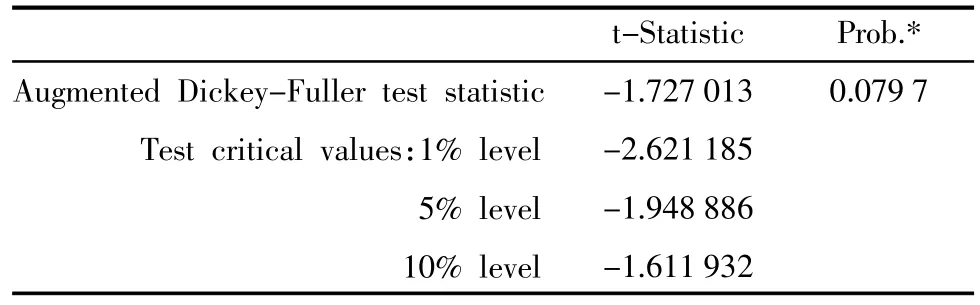

为了测算未来3年的债务风险,需对未来3年的财政收入做出预测。笔者运用时间序列分析的方法,利用1971—2015年辽宁省财政收入数据预测其2016—2018年财政收入。为了保证数据的稳定性,对于基础数据取对数并进行ADF单位根检验,检验结果表明数据不平稳,一阶差分后再进行ADF单位根检验,检验结果见表1,接受原假设的概率为7.97%,考虑到自由度的损失问题,认为财政收入序列一阶单整。

表1 财政收入取对数一阶差分后的单位根检验结果Augmented Dickey-Fuller Unit Root Test on D(LNR)Null Hypothesis:D(LNR)has a unit rootExogenous:NoneLag Length:1(Automatic-based on SIC,maxlag=9)

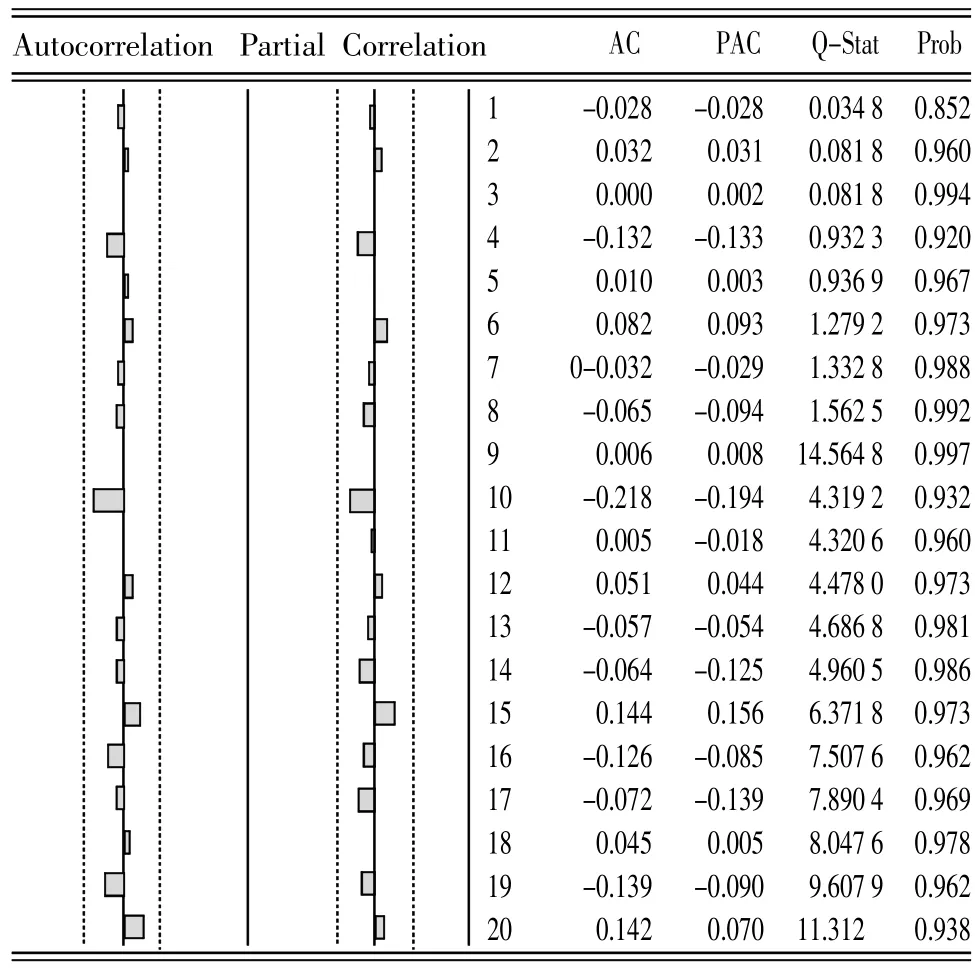

对基础数据取对数并一阶差分后,分析其相关性和偏相关系数(见表2)。结合图形,本文尝试ARMA(2,2),AR(2),MA(2)选择合适的模型,根据信息准则法,选用AIC、SC数值最小的模型为最优选择。经过比较发现,预测模型最终选定为AR(2)。

表2 d(LNR)的PACF与SACFCorrelogram of D(LNR)Date:06/08/16 Time:14:43Sample:1971 2015Included observations:44

继续运用Eviews7.2对模型进行回归,AR(2)的回归模型如下:

D(lnRt)=0.149AR(1)+0.553AR(2)+εt

对一阶差分的回归结果做调整后可得:

lnRt=1.149lnRt-1+0.404lnRt-2-0.553lnRt-3+εt

其中,εt为模型的残差,由模型残差相关图P值可知(见表3),εt为白噪声序列,模型通过适应性检验。运用该模型进行预测,可得2016—2018年辽宁省地方财政收入分别为2 073亿元、1 754亿元、1 760亿元。

(二)可偿债财力估算

地方政府在支配财政收入时,需要安排很大比例的刚性支出用来保证政府职能的实施,这部分支出不能形成偿债能力,因此在估计地方政府财政收入的可偿债比例时,首先应该分析地方政府的财政支出结构及支出趋势,扣除必要性支出。一个合理的思路是找到地方政府支出中的必要支出,从必要支出中扣除中央政府转移支付收入,然后再与地方财政收入做对比,确定财政收入中可偿债收入的比例。

表3 模型残差相关值Correlogram of RESIDDate:06/08/16 Time:14:42Sample:1971 2015Included observations:42

参考辽宁省财政支出中的支出占比和重要程度,笔者将其分为以下六大类(见表4)。其中,第一大类即为一般意义的刚性支出,包括一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生和节能环保等10项支出,主要用于保障社会正常运转,巩固民生建设,其支出占比相对稳定,从以往的历史来看在50%以上,刚性很大,尤其是与民生联系紧密的科教、文体、医疗、社会保障和就业、环保等科目的支出往往更是逐年增加。第二大类农林水事务支出主要包括农业、林业、水利、南水北调和农业综合开发等,事关“三农问题”,刚性较大。且从支出结构来看其占财政支出的比重并不高,随着农业现代化进程的推进,对于农业的投入总量仍有上升空间。第三大类城乡社区事务支出主要包括城乡社区公共设施支出、城乡社区住宅支出、环境卫生支出、城乡社区管理事务支出等,从实际支出规模来看近年来有较大的涨幅,但支出本身有一定的弹性,可适当缩减开支比例用于转化为偿债资金。第四大类保障住房支出和第五大类交通运输支出则具有较大的支出弹性,保障房的大规模建设阶段已基本完成,而交通运输支出方面也可以相应引入公司合作形式(PPP)大幅减轻政府的财政支出压力。因此,未来可主要通过缩减城乡社区事务支出、保障房支出和交通运输等方面支出作为地方政府的偿债资金来源,且通过减少不必要支出、压缩公用经费、创新合作模式等方式可缩减10%的第二类开支和25%④的后三类开支。因此,用2012—2014年的刚性支出扣除当年的中央政府转移支付数据后,与财政收入作对比并取均值,得到可偿债资金为财政收入的30%,结合之前预估的未来三年地方政府财政收入,即认为2016—2018年的可偿债收入分别为622亿元、526亿元、528亿元。

表4辽宁省2012—2014年财政支出结构 单位:亿元

(三)到期债务测算

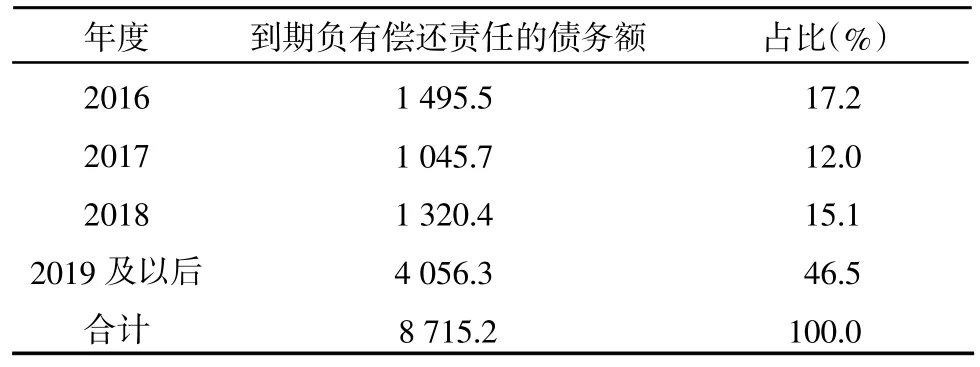

融资渠道复杂、融资金额不透明是我国地方性政府债务的遗留问题,地方政府债务数据一直以来都难以统计。2013年国家审计署根据国务院要求曾牵头组织进行全国性地方政府债务的全面审计,对地方性政府债务摸底。随着国家对于债务管理的日益重视与管理制度的日益完善,地方性政府债务在2015年开始计入政府债务预算管理,各地上报中央审议的上年全国预算执行及当年预算安排必须包含政府债务收支情况,债务余额数据的准确性得到了提升。根据辽宁省2015年预算执行情况和2016年预算草案的报告,截至2015年末,辽宁省负有偿还责任的债务余额为8 718.5亿元。根据辽宁省财政厅提供的资料(见表5),从未来偿债年度来看,2016—2018年辽宁省政府(不含大连市)负有偿还责任的债务分别为1 163.4亿元、813.5亿元、1 027.2亿元⑤。由于大连市的债务数据尚未公布,但其未来年度的负债期限结构与辽宁省有一定的相近性,故假定未来年度债务余额占比与辽宁省(不含大连市)相同,则2015年底全省债务余额未来偿还情况如表5所示,2016—2018年全省负有偿还责任的债务分别为1 495.5亿元、1 045.7亿元、1 320.4亿元。

(四)辽宁省到期债务违约风险评估

将辽宁省1971—2018年的可偿债收入数据带入公式(2)、(3)可得2016—2018年的对数增长率均值g和标准差σ(见表6)。根据中国债券信息网公布的辽宁省债务置换的发行结果来看,置换债券的期限通常在三年、五年、七年、十年,参考各债券发行额度与发行利率,笔者将加权利率r定为3.5%。

表5 2015年辽宁省政府性债务余额未来偿还情况单位:亿元

表6 1971—2018年辽宁省可偿债收入对数增长率均值g与标准差σ

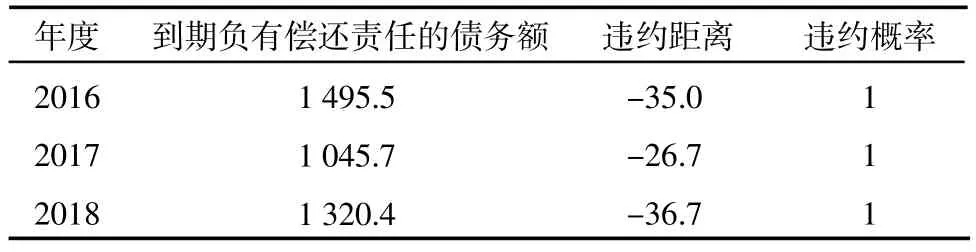

根据公式(6)(7),将可偿债收入、未来三年到期债务规模、可偿债收入增长率与标准差、加权利率r带入模型,即可求得各年份的违约风险。由于新《预算法》明确规定地方政府只能通过政府及其部门而非企事业单位举借债务,且未来融资的渠道重点在于地方政府债券,故本文假设在不进行债务置换时,存量债务全部由当年财政收入偿还,此时β=1,违约概率与违约距离如表7所示,未来三年的违约概率均为1,由此可见在不进行债务置换时,债务的违约风险的发生几乎是不可避免的。

表7 债务置换前到期存量债务违约距离与违约概率

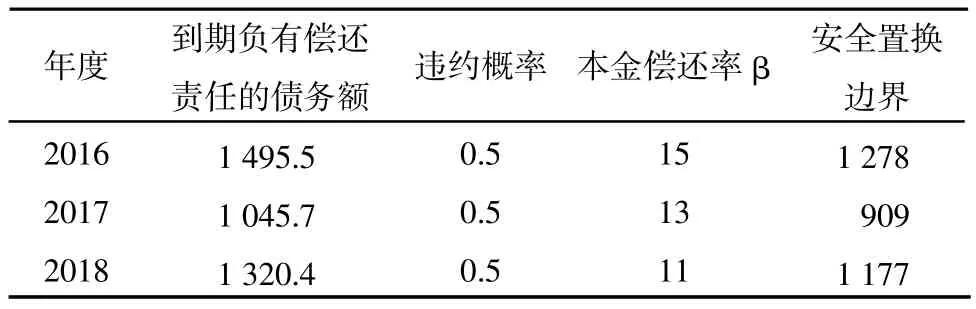

通过债务置换的方法,可将违约风险控制在合理的范围内。由于债务置换的债券期限最短期通常为3年,故新置换的债券到期时间应在2019年以后,不对2016—2018年的存量债务规模造成影响。对于合理范围的确定,笔者参考信用评级公司的评级标准,认为地方政府债券的信用等级应至少达到标准普尔BBB+或穆迪Baa1,故取违约概率在0.5%时的债务规模为安全边界。此时,2016—2017年的本金偿还率β及相应的安全置换边界如表8所示,2016—2017年的本金偿还率至少为15%、13%、11%,至少置换债务规模分别为1 278亿元、909亿元、1 177亿元,分别占当年到期债务存量中负有偿还责任的债务额度的85%、87%、89%。

表8 违约概率0.5%时的本金偿还率与安全置换边界

四、结论及政策建议

在经济增速趋缓、财政收支压力增大的新常态下,地方政府的存量债务面临着不可忽视的还款压力,通过债务置换地方政府债务的流动性风险可以得到缓解,但债务置换本身并不治本,反而会提升未来的不安全隐患。考虑到债务限额管理的需要及市场需求方的吞吐能力,笔者以辽宁省为例考察了2016—2018年债务置换的安全边界,估测结果显示,在违约概率为0.5%时辽宁省未来三年需置换的债务额度至少应分别为当年到期的存量债务额度的85%、87%、89%。当然,在实际操作中,地方政府难免会有尽可能扩大债务置换规模的冲动,但这种冲动很可能使地方债务问题进一步恶化,为了保证债务置换的效果真正得到落实,地方政府应在安全的边界上尽可能规范债务置换行为。

(一)控制债务置换规模

债务置换只覆盖了当期到期的地方政府负有直接偿还责任的存量债务,并不涉及相对不透明并蕴藏更大风险的政府负有担保和救助责任的债务,并且债务置换本身只能缓解流动性风险,如果随着经济下行压力的增大,财政收入相应下降,这种违约风险的累积和扩散甚至会导致全局性风险。所以债务置换的规模应严格控制,置换总量过少容易引发违约风险,置换额度过大会使地方政府养成欠债不还的惰性。所以地方政府应严格施行额度管理,将置换额度锁定在安全边界以上及中央政府规定的限额以下的范围内,加大对债务置换债券发行额度的规划与监督并保证专款专用。

(二)适应市场化潮流

2015年通过债务置换的方式各地政府顺利置换了3.2万亿元的存量债务,但仍然出现了自2011年地方债发行以来的首次流标现象,且中标利率上浮的情况较多,这些信号无疑表明随着地方债的密集发行,投资者的购买行为将愈加趋于理性,未来地方债的发行成本很可能将不再贴近同期限国债的利率水平。为了顺应市场化潮流,地方政府也应相应做出全面合理的统筹规划。一是要建立市场化的债券评级机制,给予投资者合理的市场化信用风险溢价;二是要丰富债券的期限和品种,合理反映市场供求,可在市场的承受范围内适时推出15年、20年等期限更长的债券;三是充分考虑市场的承受力,把握发债的频次节奏,在确保发债连续性的同时,避免市场短期可能出现的供给压力。

(三)提高定向置换比例

定向承销方式是指地方政府直接与相关金融机构对利率等事宜协商一致并以非公开的方式发行证券,与公开发行方式相比,定向置换可降低大规模债券投放对市场造成的流动性冲击,但从2015年的实际发行情况来看,市场上八成左右的置换债最终通过公开方式发行,主要原因在于银行与政府的利益冲突降低了定向置换的可操作性。随着大规模债务置换的持续推行,银行博弈也将进一步升级,无疑对未来的债务置换埋下隐患。为此,中央银行应配套相关货币政策,让市场有一个长期稳定的宽松货币的预期,使得地方政府债券的投资吸引力得以提升;同时,地方政府也应进一步加强与银行的沟通与合作,适当让利或制定配套的合作方案提升银行的积极性,提高定向置换的可操作性。

注释:

①以地方一般债务和地方专项债务为统计口径,地方一般债务的余额为9.93万亿元,地方专项债务的余额为6.08万亿元。

②数据来自2016年中央财政预算系列报表和中国社科院蓝皮书。

③财政部部长楼继伟。

④笔者结合2012—2014年的支出结构估算,以2012年支出情况为基准。

⑤数据来源于2016年辽宁省政府债券评级报告,由于大连市是五大计划单列市之一,单独发债,故辽宁省的政府债券评级不包含大连市。

[1]李升.土地财政与财政体制关系研究:基于数量的分解[J].中央财经大学学报,2015,(1).

[2]王学凯,黄瑞玲.基于KMV模型的地方政府性债务违约风险分析[J].上海经济研究,2015,(4).

[3]陈志勇,毛晖,张佳希.地方政府性债务的期限错配:风险特征与形成机理[J].经济管理,2015,(5).

[4]刁伟涛.财政新常态下地方政府债务流动性风险研究:存量债务置换之后[J].经济管理,2015,(11).

[5]李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013,(10).

[6]韩立岩,牟晖,王哲兵.市政债券的风险识别与控制策略[J].管理世界,2005,(3).

Research on Security Boundary of Locality Governm ent Debt under the New Normal State

Lu Yue

(Financing Department,Liaoning Foreign Economy College,Dalian 116025,China)

The debt exchange have relieved short-term debt pressures faced by local governments to a great extent,but as an interim measure,debt replacement does not solve the problem of the high stock of local government debt fundamentally which accumulated for a long-term.Under the background of"new normal"which means local government revenue and expenditure continually slows down,expenditure growth rigidly and the gap expands,the problem about controlling the government debt and managing the debt quota have became increasingly important.This paper takes Liaoning Province as an example,using improved KMV model to measure the default risk of local government debt based on 2016 to 2018,and predict the safe margin of debt displacement of local government.The results show that when the probability of default is 0.5%,the proportion of the stock of debt required at least 85%,87%,89%to be replaced respectively in the next three years.Based on empirical results,in order to enhance the effectiveness of debt replacement and mitigate debt risk,the following measures should be taken:controlling the size of the debt exchange,keeping market-oriented adjustment of local debt according to the actual situation and improving the ratio of directional replacement.

local government debt,debt replacement,high liabilities,debt risk control,local finance,government bond,stock debt,safety margin

F810.5

A

1673-1573(2017)02-0063-06

2017-01-20

辽宁对外经贸学院校级课题青年项目“新常态下辽宁省政府性债务风险管理研究”(2016XJLXQN004)研究成果

路越(1989-),女,黑龙江齐齐哈尔人,辽宁对外经贸学院金融系讲师,研究方向为地方政府债务、金融风险管理。

张增强

●经济学与管理学研究