能源投入回报法与折现现金流法的关联分析

2017-06-28陈英超冯连勇王建良

陈英超,冯连勇,王建良

中国石油大学(北京)工商管理学院,北京102249

石油经济

能源投入回报法与折现现金流法的关联分析

陈英超,冯连勇*,王建良

中国石油大学(北京)工商管理学院,北京102249

能源投入回报法是一种新兴的能源资源开发评价方法,区别于以货币为衡量标准的折现现金流法,其关注能源资源开发过程中的能量流。本文从理论和数理公式两方面探索能源投入回报法与折现现金流法之间的关联,并对两者的衡量标准进行了分析,最后以大庆油田为例进行了实例研究。研究发现,仅通过折现现金流法对能源资源开发项目可行性进行的评价并不充分,从社会可持续发展的角度,社会需要源源不断的能源供应,而折现现金流法难以保证能源资源开发能够产出净能源;但是侧重能源的投入与产出的能源投入回报法并没有形成具有普遍性的公认判断标准,所以针对同一种能源资源,能源投入回报值应该作为一种辅助指标,结合折现现金流的衡量标准,共同对能源资源开发项目的可行性进行判断。

折现现金流;能源投入回报;能源资源;开发评价;大庆油田

0 引言

目前,我国能源资源开发评价往往从经济的视角出发。以油气资源开发为例,经济视角下,油气公司是一种以油气资源为基础的经济运营单位,其投资的目的在于通过油气资源获得更多的资本,采用的评价方法主要是折现现金流法(DCF)[1-2],追求经济利益的最大化。但是,随着环保意识的增强,人们越来越意识到这种以经济价值为衡量标准的评价方法对土地利用、水资源、碳排放、环境污染等方面考虑不足,有学者提出利用能源投入回报值(EROI)对能源资源的开发进行评价[3-5],能源投入回报一般指能源生产单元在单位时间内提供给社会的能源量与生产过程中消耗的能源量的比值[6-7]。能源投入回报从能量的视角进行分析,仍以油气资源开发为例,油气公司是一种投入能量并产出能量的经营单位,其最终目的是为社会发展提供必要的净能量[8],以能量为衡量标准。

对能源资源开发过程的评价,经济视角关注货币流,而能量视角关注能量流。目前,关于能源投入回报法的文献主要强调与其经济类的评价方法的差异,但是关于两类方法相互关联的研究很少。本文以折现现金流法(DCF)和能源投入回报法(EROI)为研究对象,从理论分析和数理公式推导两方面探索两者之间的关联,推动能源投入回报法在实践中的应用。

1 DCF与EROI的理论联系

传统经济学模型以企业和家庭为两个主体来说明两者间的无限循环,实际上经济活动处于自然界的开放系统中,有能量与物质的交换,既依赖于能源资源和其他资源的投入又向其排放废弃物[9]。经济系统是生态系统的一个子系统,生态系统既是经济系统低熵原料的供应者又是其高熵废物的接受者,具有增长型机制的经济系统对自然资源需求的无限性与具有稳定型机制的生态系统对自然资源供给的有限性是经济与生态的基本矛盾,当经济系统的规模(流量)相对于生态系统而增长时,复杂的生态联系就会脆弱,经济系统的有序构架是以生态系统其余部分更多的无序性为代价而得以维持的,根据热力学第二定律,一味强调经济增长而不顾生态承载力显然是不合理的[10]。从能量流动的维度来说,经济运营活动中货币流的运转必须要不断的从外界获得能量的流入才能得以循环,如图1所示,在货币流稳定的前提下,如果从外界获得的能源量下降,单位货币所实际代表的为社会提供的能源将下降[8]。这种情况下,表面货币流的稳定将掩盖社会发展能源基础衰减的事实,这就要求在进行经济分析的时候,还需要借助新的理论和方法剖析能量流动的变化,这就反映出对能量流分析的必要性。

图1 货币循环与能源回路的关系[10]Fig. 1 Relationship between monetary circulation and energy circuit

正如傅家骥等[11]所指出的,对于工业生产活动可以从物质形态与货币形态两方面进行考察。从物质形态来看,工业生产活动表现为人们使用各种工具、设备,消耗一定量的能源,将各种原材料加工、转化成所需要的产品。从货币形态来看,工业生产活动表现为投入一定量的资金,花费一定量的成本,通过产品销售获取一定量的货币收入。利用图2进行阐释,在能源资源的开发过程中,DCF关注资金的投入与产出及循环流动过程,而EROI关注能源的投入与产出及循环流动过程。能源资源尤其是油、气、煤等化石能源,除了具有一般商品的基本属性外,还是社会经济发展不可缺少的根本性资源,这是一般商品所难以替代的,这要求评价时既要考虑其经济稀缺性还要考虑其物理稀缺性。货币流关注能源的经济稀缺性,能量流关注能源的物理稀缺性,两者处于一种平衡的状态是社会经济系统稳定发展的前提条件。

2 DCF与EROI的模型推导

2.1 基本模型

经济类的评价方法在实际运用中,主要以折现现金流法为主,以净现值为例,基本公式为[1]:

其中,NPV为油气资源的经济价值;CI为勘探开发油气资源期间的现金流入;C0为勘探开发油气期间的先进流出;i0为基准折现率。

能源投入回报本质上是能源开发的产出与投入的比值[6],公式一般形式如(2)所示,

图2 经济与能源视角下的能源资源开发活动Fig. 2 Energy resource exploitation in the perspective of economics and energy

其中,EROI为能源投入回报值(非特殊说明,本文EROI不包含对劳动力、环境和配套设施等因素的考虑),和分别代表第j种能源产出与投入的值。

2.2 模型推导

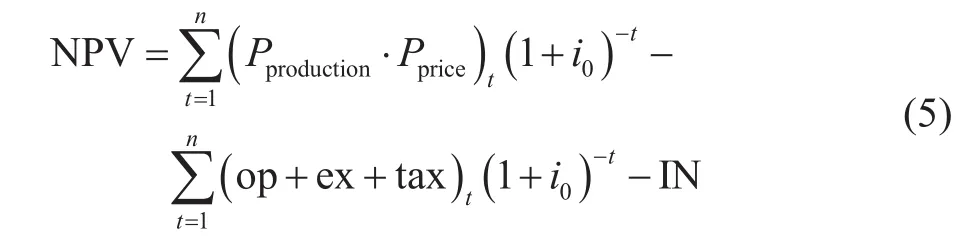

针对一般能源资源开发项目,公式(1)可以展开,得

其中IN为油气开发项目的总投资,srt为第t年的销售收入,opt为第t年的操作成本,ext为第t年的费用,taxt为第t年的税收。整理得:

即

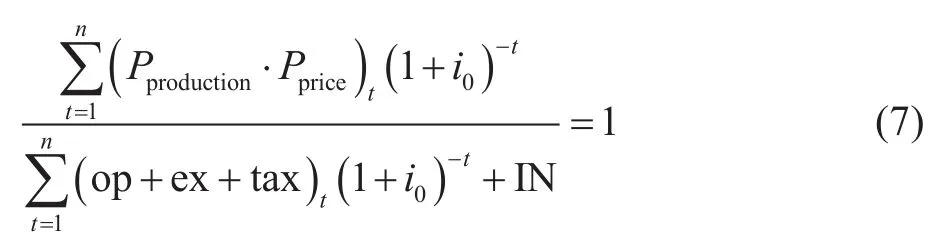

当NPV0=时,有

即

利用费用年值公式把投资分摊到生产期的每一年,简化(7)式,假设分摊到每一年的投资为in,则有:

一般利用DCF对能源资源开发进行评价时,假定评价期内能源价格不变,设为;设总的能源产出为;设工业能源强度为IEI,表示单位工业能源产值所消耗的能源,则有

胡燕等[4,5,7]提出的标准EROI的计算公式如下:

即

从理论上分析,存在以下的关系:

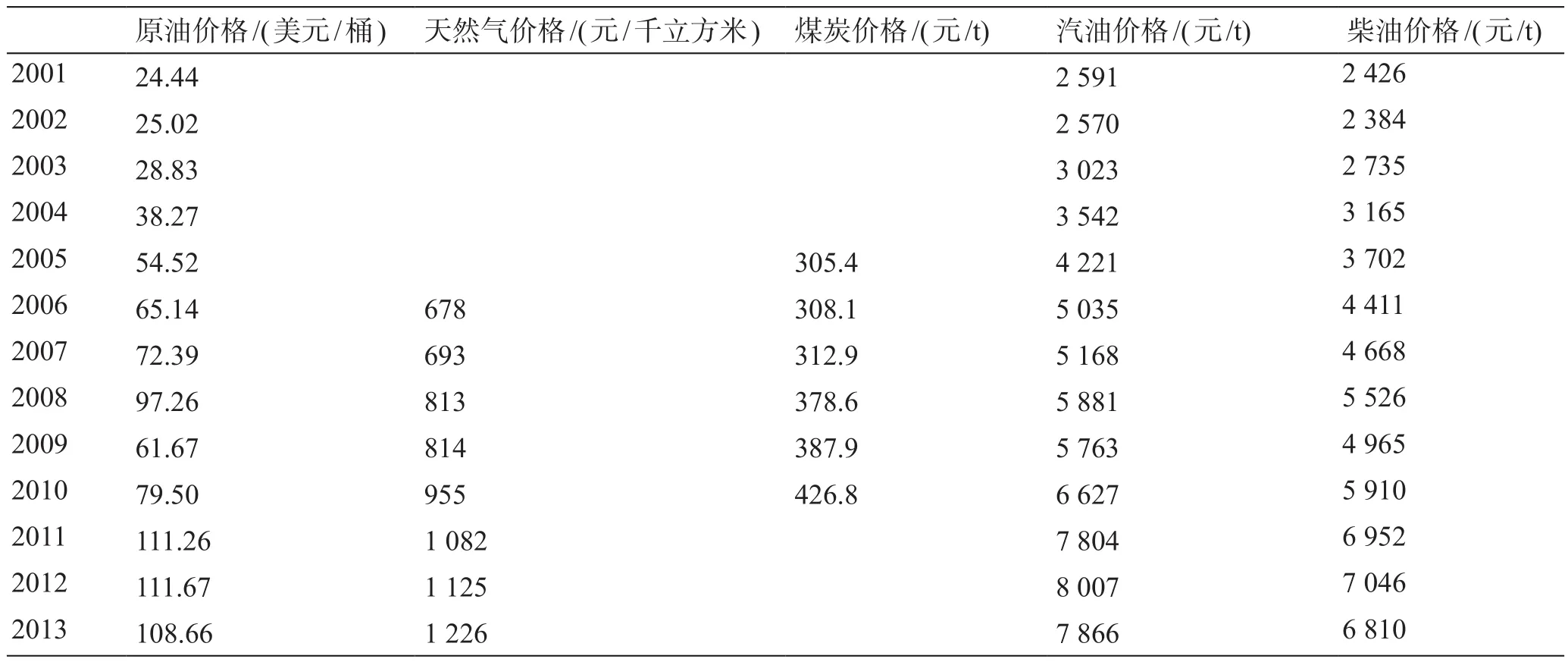

表1 几种常见能源的价格Table 1 Several energy prices

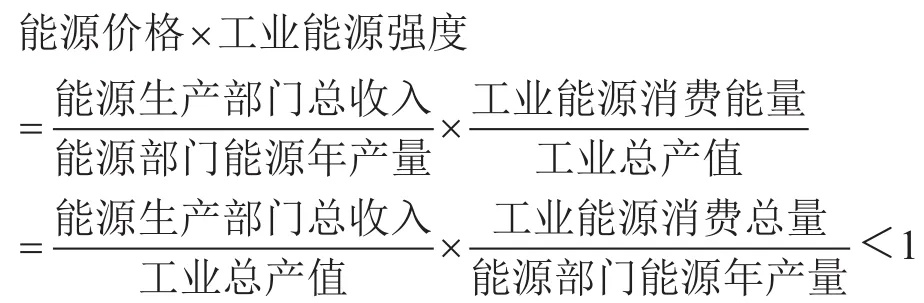

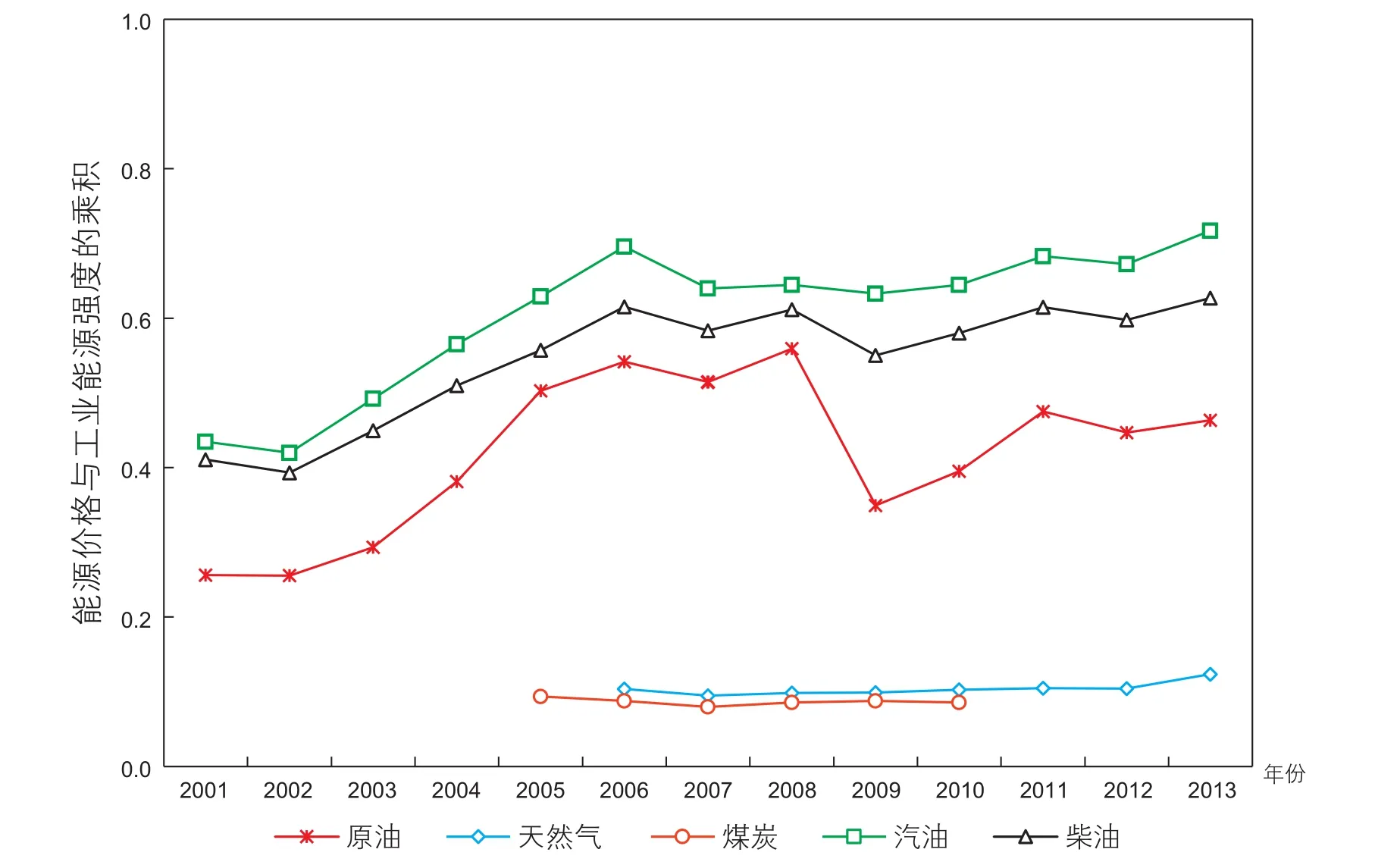

表1、表2和图3给出了几种常见能源的价格、工业能源消耗量和增加值以及相应的α和β,不难发现,能源价格与工业能源强度的乘积一般小于1,能源成品的价格往往高于能源初级产品即αβ<。

通过对α和β的分析,因为α<β,那么α⋅DE<β⋅DE ,此外因为α<1,即

α(IEIM⋅IEI)<IEIM⋅IEI ,从而得到

α⋅DE+α(IEIM⋅IEI)<β⋅DE+IEIM⋅IEI

即

对(15)式分析,可得EROIstnd>1,即当NPV=0时,EROIstnd>1。

模型推导结果与现有文献中对能源开发项目的EROI值相一致,同时也说明了仅通过NPV>0判断能源资源开发项目的可行性条件并不充分,因为EROIstnd>1并不能表明其达到了最低能源投入回报的要求,对EROI的判断标准的讨论在第3节进行了分析。

3 衡量标准的比较

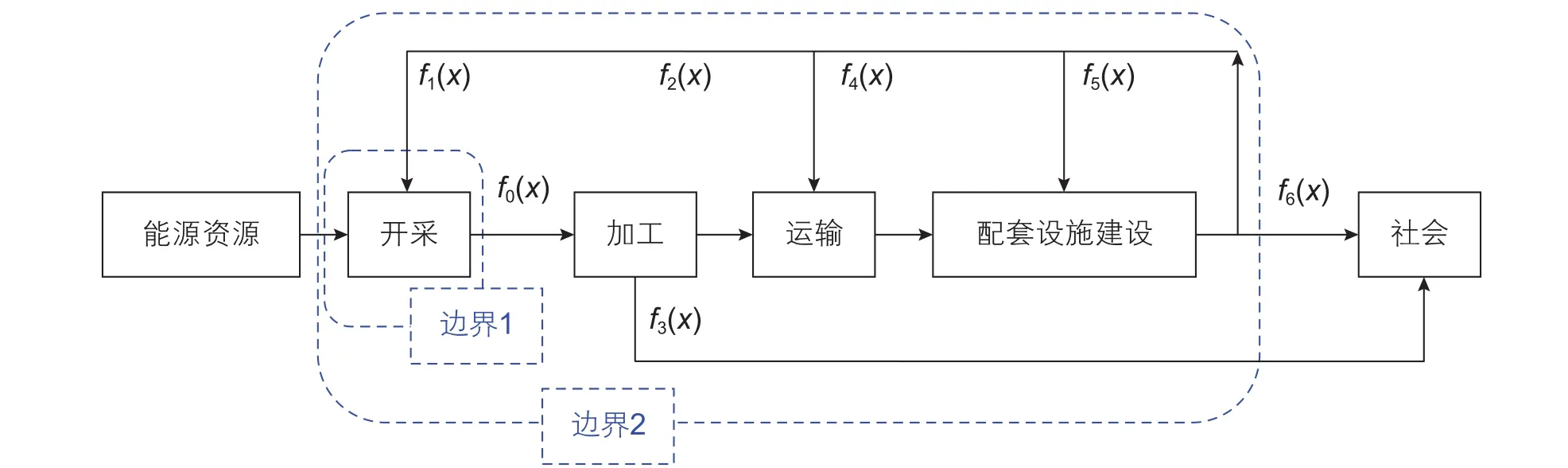

DCF对能源开发项目的衡量指标主要包括净现值、内部收益率、动态投资回收期等,但最主要的还是净现值。如图4所示,DCF的分析边界主要是“边界1”,能源资源的开采活动是独立于其他几个阶段的,DCF计算边界是“能源初级产品的销售”,产业链的其他环节不在能源资源开发项目的计算之内。DCF的衡量标准“NPV0>”可以用(17)简化表示:

表2 我国工业能源消耗量和增加值Table 2 Industrial energy consumption and added value in China

图3 几种能源价格与工业能源强度的乘积Fig. 3 The products of energy prices and industrial energy intensity

如图4,EROI的衡量标准,在全面分析“边界2”的基础上,着重分析“边界1”,最终得到EROI对能源资源开采活动的衡量标准,即EROI的衡量标准不仅仅着眼于能源开采这一活动,而是考虑整个能源系统的生产、加工、运输和消费环节,其衡量标准的推导过程如下式:

图4 DCF与EROI的分析边界及投入产出要素Fig. 4 Research boundary and input factors of DCF and EROI

关于最小EROI的研究文献比较少,公认的是Hall等[16]对此的分析框架。Hall等认为,石油从开采到最终用于运输服务,整个过程的最小EROI为3,其对此的解释为:如果想要在消费端得到并使用1单位的能源就必须在开采阶段至少得到3单位的能源,其中2单位能源用于间接消耗。利用函数式表示为:

此时,系统达到临界状态,能源开采环节的EROI为

其中,γ表示能源开采过程消耗的能量占开采、加工、运输、副产品和配套设施建设总能源投入的比例(1γ<),把(19)带入(20)得

除了公认的Hall等对最小EROI的研究外,Fizaine等[17]在2016年8月发表了一篇关于全社会最小EROI的论文,能源支出占GDP的比例超过临界值时就会出现经济衰退的现象并且此后能源对经济将起到主要作用,而在此之前能源因素对经济的发展影响不大[18],Fizaine等据此建立的最小EROI公式,

其中,MROI为“monetary-return-on-investment”,表示能源部门的毛利率;totalβ为能源支出占GDP比例的上限。从统计的角度,Fizaine等认为美国能源支出占GDP的比例最大为11%,而美国全社会层面最小为11。

需要特别说明的是,Hall等得到的最小EROI是3是针对“石油—交通运输服务”,此外其分析过程的假设条件较多且并不一定准确,Hall等主要是提供了一个分析最小EROI的理论框架,并非得到了具有普遍适用性的最小EROI;Fizaine等的研究更主要的是侧重于能源支出占GDP比例的临界值,其得到的美国全社会最小值对具体能源开发项目(如石油开采项目)的可行性判断意义有限。

综上,DCF对项目的可行性判别标准是明确的;EROI对能源资源开发项目可行性的判断标准并不明确,即EROI并不能作为一个独立的指标对能源资源开发项目进行判断,但显而易见的是,针对同一种能源种类,在开采阶段,EROI越高越好。

4 案例分析

本文以大庆油田为例分析能源投入回报法和折现现金流法的差异。大庆油田是我国最大的油田,在其56年的开采历史中,累计产量达到22.3亿t,占我国累计总产量的35.3%。1998年大庆油田进入递减阶段,2008—2014年原油产量维持4 000万t,2015年产量下降到3 838.6万t。

4.1 数据

大庆油田开发2001—2012年油气产量、汽油耗量、柴油耗量、自耗油、自耗气、电力耗量、投资、操作费用、总费用、折旧,如表3所示,通过实地调研获得;计算折现现金流的相关参数通过文献整理获得,包括商品率[19-20]、增值税率[21-22]、城市建设税[21-22]、教育费附加[21-22]、资源税[23-24]、所得税[19,21,25],如表4所示;相关能源价格从文献中整理获得,包括原油价格[26]、天然气价格[13]、汽油价格[13]、柴油价格[13]、电力价格[4],如表5所示;我国工业总产值、总耗能,如表2所示,从国家能源局网站获得[15]。

4.2 结果及分析

为了更直接反映两种方法计算结果的差异,本文选取了DCF法中的净现金流(NCF,Net Cash Flow)指标代表DCF的评价结果,如图5所示,大庆油田的净现金流从2001年的232.8亿元增长到2012年的831.4亿元,年均增长率为12.3%;EROI的计算结果如图6所示,大庆油田的能源投入回报值从2001年的10.0下降到2012年的6.2,年均递减率为4.2%。

表3 2001—2012年大庆油田油气产出及相关投入数据Table 3 Oil and natural gas production and inputs of Daqing oilf i eld from 2001 to 2012

表4 相关经济评价参数Table 4 Relevant economic evaluation parameters

表5 2001—2012年相关能源价格Table 5 Relevant energy prices from 2001 to 2012

图5 2001—2012年大庆油田的净现金流Fig. 5 Net cash fl ow of Daqing oilf i eld from 2001 to 2012

DCF法的计算结果显示大庆油田经营状况趋势良好,而EROI法计算结果与DCF的相反,表明大庆油田的净能量产出正在逐年递减,即表面经济评价的良好趋势掩盖了实际净能量递减的实际情况。如果就DCF法的计算结果安排大庆油田未来的生产规划,那么大庆油田有限责任公司很可能产生非常严重的资源浪费、人员闲置等问题,最终可能导致企业的动荡。DCF法受原油价格的影响很大,带有很大的不确定性,能源开发企业在进行经营决策的时候,除了合理的作出预期价格假设外,还应该参考EROI这种能够反映能源资源基础变化的相对物理性评价指标,在全面认识的基础上进行决策。

5 结论与讨论

5.1 结论

通过本文的研究,得到的结论如下:

图6 2001—2012年大庆油田的能源投入回报值Fig. 6 EROI of Daqing oilf i eld from 2001 to 2012

能源投入回报法与折现现金流法理论关联密切,具有同等的重要性。针对能源资源开发,折现现金流法关注其货币流过程,反映了能源资源的经济稀缺性;而能源投入回报法关注其能量流过程,反映了能源资源的物理稀缺性,经济运营活动中货币流的运转必须要不断的从外界获得能量的流入才能得以循环,货币流与能量流的平衡是社会经济系统稳定发展的前提条件,对能源资源开发的评价需要同时分析其货币流和能量流过程。

能源投入回报法难以独立对能源资源开发项目进行判断。能源投入回报法着眼于能源资源的全生命周期而落脚于能源资源的开发过程,能源投入回报的判断标准—最小EROI,其确定所要求的数据难度很大,而现有的研究文献对最小EROI研究不足,在没有准确判断标准的情况下,能源投入回报法在实践中难以独立地对能源资源开发项目进行评价。

能源投入回报应该作为一种辅助指标,结合折现现金流法,共同对能源资源开发项目进行判断。当NPV=0时,EROIstnd>1,而EROIstnd>1并不能说明其满足能源投入回报法的判断标准,所以仅通过NPV>0判断能源资源开发项目的可行性条件并不充分,而目前对最小的研究不足,但是针对同一种能源种类,可以肯定的是EROI越高越好,所以针对同种类的能源资源,其在NPV0>的前提下,优先开发EROI相对较大的项目。

5.2 讨论

能源投入回报法能否用于能源资源开发项目的评价存在很大的争议,主要原因在于该方法发展还很不成熟。首先,目前的标准计算方法还不能够充分体现其理论内涵,理论上应该涵盖的环境、劳动力和配套服务等因素难以量化测算,这很大程度上降低了该方法的理论价值和实际意义;其次,能源投入回报法对项目开发的判断标准(最小能源投入回报值)不确定,针对开发阶段的判断标准要从整个产业链的角度深入分析,而关于能源开发项目这一层次的判断标准研究,因其研究难度大故非常匮乏;最后,能源投入回报法对企业获取经济价值意义不大,企业以获取经济价值为目的,而能源投入回报法关注的是能量的流动,缺乏企业利用能源投入回报法进行能源项目开发评价的内在原因。从社会经济可持续发展的角度,推进能源投入回报法应用的理论和实践意义重大,能源投入回报法的争议点需要学者们开展广泛而深入的研究。

[1] 罗东坤, 俞云柯. 油气资源经济评价模型[J]. 石油学报, 2002, 06: 12-15. [LUO D K, YU Y K. Study on a model for oil and gas resources economic evaluation[J]. Acta Petrolei Sinica, 2002, 06: 12-15.]

[2] 罗东坤. 油气勘探投资经济评价方法[J]. 油气地质与采收率, 2002, 01: 21-23. [LUO D K. Method of economic evaluation of oil and gas exploration investment [J]. Petroleum Geology and Recovery Eff i ciency, 2002, 01: 21-23.]

[3] 胡燕, 冯连勇, 田冬. 能源生产评价新方法—能源投入回报值[J]. 中国能源, 2011, 33(1): 22-26+28. [HU Y, FENG L Y, TIAN D. New method for evaluating energy resources exploitation: Energy Return On Investment [J]. Energy of China, 2011, v. 3301: 22-26+28.]

[4] 胡燕, 我国化石能源的能源回报(EROI)趋势及其影响研究[D]. 北京: 中国石油大学(北京), 2013. [HU Y, The study of fossil fuels EROI and its implication in China [D]. Beijing: China University of Petroleum Beijing, 2013.]

[5] 胡燕, 冯连勇, 齐超, 等. 能源投入回报值(EROI)评价方法及其在我国大庆油田的应用[J]. 中国矿业, 2014, 23(9): 30-34. [HU Y, FENG L Y, QI C, et al. EROI and its application in China-Daqing oilf i eld [J]. China Mining Magazine, 2014, 23(9): 30-34.]

[6] MULDER K, HAGENS N J. Energy return on investment: Toward a consistent framework. Ambio, 2008, 37(2): 74-9.

[7] HALL CAS. Introduction to special issue on new studies in EROI (Energy Return on Investment). Sustainability 2011, 3 (10): 1773-1777.

[8] ODUM H. T. Energy, Ecology, and Economics. Ambio, 1973, 2: 220-227

[9] 胡燕, 冯连勇, 齐超, 等. 能源回报趋势对我国经济增长的影响分析[J]. 技术经济与管理研究, 2014, (2): 83-87. [HU Y, FENG L Y, QI C, et al. The impact of Energy Return On Investment on economic growth in China[J]. Technoeconomics & Management Research, 2014, (2): 83-87.]

[10] 任群罗. 循环经济的生态经济学基础[M]. 北京: 石油工业出版社, 2009. [REN Q L. Eco-economic basis of circular economy[M]. Beijing: Petroleum Industry Press, 2009.]

[11] 傅家骥. 工业技术经济学[M]. 北京: 清华大学出版社, 1996. [FU J J. Industrial Technology Economics [M]. Beijing: Tsinghua University Press, 1996.]

[12] BP. BP statistical review of world energy [EB/OL]. June 2016. Available at: http: //www. bp. com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads. html. (accessed: June 2016).

[13] 中国石油天然气股份有限公司2001-2013年度报告[EB/OL]. http: //www. petrochina. com. cn/petrochina/dqbg/dqbg. shtml. [2001-2013 Annual reports of PetroChina Co Ltd [EB/OL]. http: //www. petrochina. com. cn/petrochina/dqbg/dqbg. shtml.]

[14] 中国神华能源股份有限公司2010年度报告[EB/OL]. http: //www. shenhuachina. com/shenhuaChina/1382682910387/dqbg. shtml. [2010 Annual reports of China Shenhua Energy Co Ltd [EB/OL]. http: //www. shenhuachina. com/shenhuaChina/1382682910387/dqbg. shtml.]

[15] 中华人民共和国国家统计局, 国家数据[EB/OL]. http: //data. stats. gov. cn/. [National Bureau of Statistics of the People’s Republic of China, National Date [EB/OL]. http: //data. stats. gov. cn/.]

[16] HALL CAS, BALOGH S, MURPHY D. What is the minimum EROI that a sustainable society must have? [J]. Energies, 2009, 2(1):25-47.

[17] FIZAINE F, COURT V. Energy expenditure, economic growth, and the minimum EROI of society[J]. Energy Policy, 2016, 95: 172-186.

[18] BASHMAKOV I. Three laws of energy transitions[J]. Energy Policy, 2007, 35(7): 3583-3594.

[19] 周振斌. 大庆外围油田产能建设工程整体经济评价研究[D]. 大庆: 大庆石油学院, 2007. [ZHOU Z B. Research on Integrated Economic evaluation of productivity construction projects of daqing peripheral oilf i eld [D]. Daqing: Daqing Petroleum Institue, 2007.]

[20] 张文婧. 松辽盆地北部徐深1区块气藏特征与经济评价[D]. 大庆: 大庆石油学院, 2007. [ZHANG W J. Xushen1 sub-area gas reservoir character and economic evaluation in the northern part of songliao basin [D]. Daqing: Daqing Petroleum Institute, 2007.]

[21] 宫艳秋. 大庆油田南八区西块综合调整方案经济评价[D]. 哈尔滨: 东北石油大学, 2014. [GONG Y Q. Economic evaluation of comprehensive adjustment program of the west Block of Nanba strict in Daqing oilf i eld [D]. Haerbin: Northeast Petroleum University, 2014.]

[22] 王宁. 大庆油田三次采油项目经济评价研究[D]. 大庆: 大庆石油学院, 2010. [WANG N. Research on economic evaluation of the tertiary oil recovery project in Daqing oilf i eld [D]. Daqing: Daqing Petroleum Institute, 2010.]

[23] 聂校辉. 经济界限在葡萄花油田开发中的应用研究[D]. 哈尔滨: 哈尔滨工程大学, 2005. [NIE X H. The using of economic limit research on Grap oilf i eld development [D]. Harbin: Harbin Engineering University, 2005.]

[24] 潘继平. 我国油气资源税现状及改革方向探讨[J]. 国际石油经济, 2006, 02: 5-8. [PAN, J P. Discussion on current situation and reform direction of oil and gas resource tax in China [J]. International Petroleum Economics, 2006, 02, 5-8.]

[25] 中华人民共和国企业所得税法[Z]. 中华人民共和国全国人民代表大会常务委员会公报, 2007, 03: 319-324. [Enterprise Community Partners[Z]. Gazette of the Standing Committee of the National People’s Congress of the People’s Republic of China Income Tax Law of the People’s Republic of China, 2007, 03: 319-324.]

[26] 萧芦. 油价与相关指数走势[J]. 国际石油经济, 2013, 16(12): 100-101. [XIAO L. Oil price and related indexes trend [J]. International Petroleum Economics, 2013, 16(12): 100-101.]

Correlation analysis of Energy Return On Investment and Discounted Cash Flow

CHEN Yingchao, FENG Lianyong, WANG Jianliang

School of Business Administration, China University of Petroleum-Beijing, Beijing 102249, China

Focusing on the energy flow, Energy Return On Investment (EROI) is a method for evaluating energy resources exploitation, which is different from the Discounted Cash Flow (DCF) method taking money as the criterion of judgment. In this paper, we explore the correlation between EROI and DCF in the perspective of theory and mathematical formula. What is more, the judgment criteria of the two methods have been analyzed, and we take the Daqing oilf i eld as a case study. It is found that evaluating energy resources exploitation projects only by DCF is insuff i cient. From the perspective of social sustainable development, the society needs a limitless supply of energy, while DCF is diff i cult in ensuring the net energy outputs from the energy resources exploitation. Even though EROI can make up this, there is not a generally accepted judgment criterion for projects evaluation. For the same kind of energy resource, EROI should be used as an auxiliary index, combined with DCF, to evaluate the feasibility of energy resources exploitation.

DCF; EROI; energy resources; exploitation evaluation; Daqing oilf i eld

10.3969/j.issn.2096-1693.2017.02.029

(编辑 付娟娟)

陈英超, 冯连勇, 王建良. 能源投入回报法与折现现金流法的关联分析. 石油科学通报, 2017, 02: 309-318

CHEN Yingchao, FENG Lianyong, WANG Jianliang. Correlation analysis of energy return on investment and discounted cash fl ow. Petroleum Science Bulletin, 2017, 02: 309-318.doi:10.3969/j.issn.2096-1693.2017.02.029

*通信作者, fenglyenergy@163.com

2016-09-14

国家自然基金面上项目“非常规油气开发的能源回报评价方法与应用研究”(71373285)、国家自然基金青年项目“页岩气开发环境影响量化评估与管理政策研究”(71503264)、教育部人文社科基金项目“中国页岩气开发潜力及对区域水资源消耗的影响研究”(15YJC630121)、国家自然基金青年项目“我国国民经济中隐含石油的测算、路径分解与出口结构优化研究”(71303258)、国家社科基金重大项目“基于中国石油安全视角的海外油气资源接替战略研究”(11&ZD164)、国家社科基金重大项目“非常规油气开发利用对国家能源安全和社会经济的影响”(13&ZD159)联合资助