氮肥市场月度分析

2017-06-24

氮肥市场月度分析

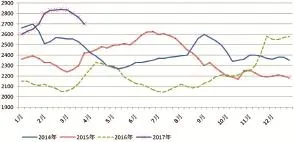

■尿素市场整体走弱

3月份,尿素市场整体走势趋弱。由于春耕启动推迟,市场需求不佳,西南、华南等地尿素价格下跌50~100元左右(吨价,下同)。湖南因为3月份一直下雨,气温偏低,农需迟迟未启动,尿素批发价降至1640~1680元左右,而春节前的最高价达到了1850~1880元。但山东、河南、河北等中原地带因冬小麦追肥需求量较大,加之环保检查造成企业开工率有所降低,所以上中旬价格一直比较坚挺,个别厂家逆市上涨,出厂报价涨至1700元,但在3月下旬后也出现了明显回落,山东主流出厂报价跌至1600~1630元左右。

相比于2月份价格,3月底河北主流出厂报价回落40~50元至1560~1600元,河南主流出厂报价回落70元至1570元左右,山西地区尿素厂家前期订单发完后新单跟进不佳,主流出厂报价回落至1500~1540元;受山东两河山西等尿素外发价格走低影响,苏皖地区尿素价格也有不同程度回落,其中安徽主流出厂报价回落50~60元至1630~1640元,江苏主流出厂报价回落50元至1680~1700元;川渝两地受新疆陕西尿素到站影响主流出厂报价也下调70~130元不等;内蒙新疆两地市场和山西类似,地销清淡,外发目的地市场尿素价格走低,这两个地区主流出厂报价也有20~50元的回落,部分厂家已停止报价,出厂价多根据到站批发成交价格结算;东北地区农业基层采购情况不佳,内蒙尿素到站量较大,黑龙江基层经销商不看好春季市场,少数已开始低价抛货。

2017年尿素出厂价格走势图

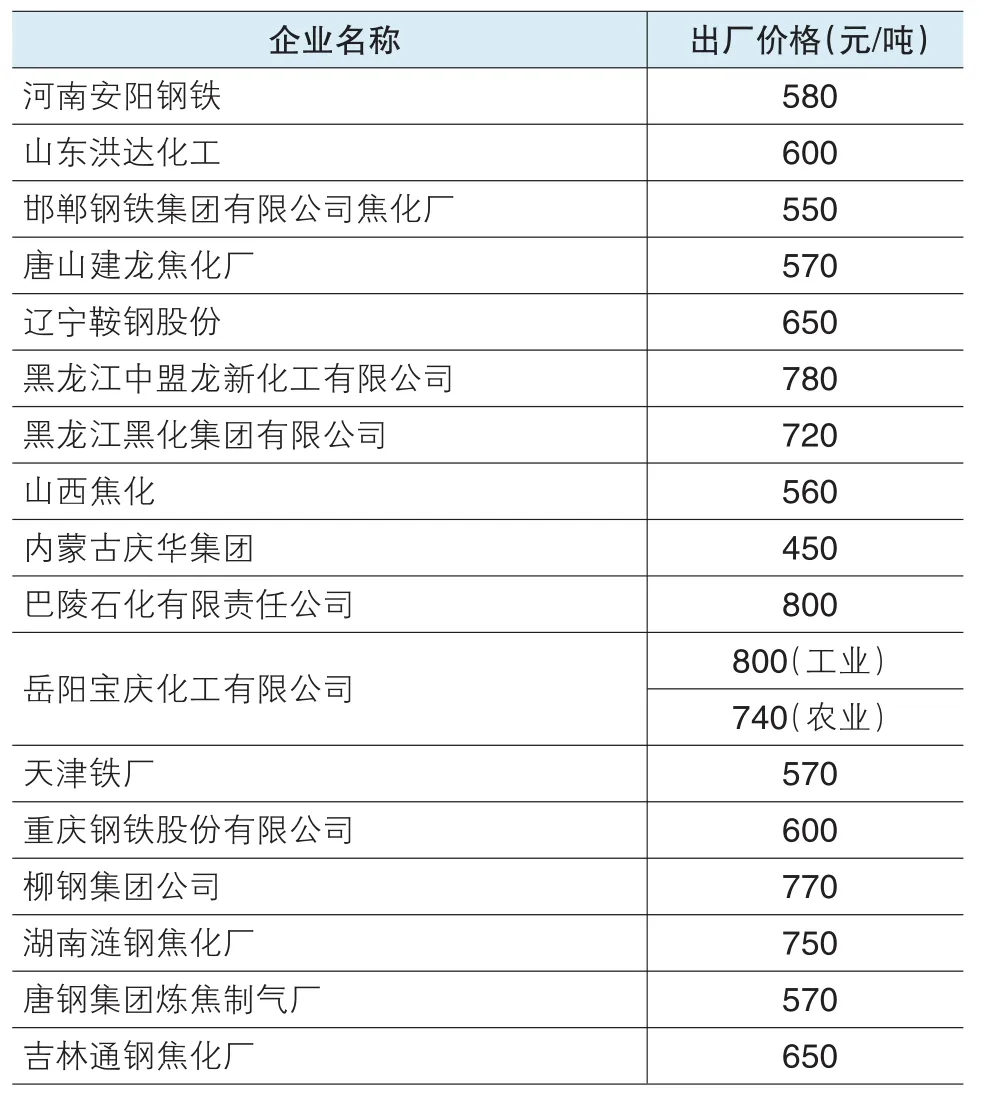

尿素主要厂家出厂报价

■后市预测:煤炭价格上涨未必引起尿素行情上行

3月份煤炭市场一改年初以来的缓慢下跌走势变为持续上涨。煤炭价格上涨,主要有五方面原因:一是两会期间安检加强,主产区产量受限。3月初全国两会召开,在此期间煤炭主产区加强了煤矿安全检查,且严格控制了在产煤矿的生产规模和未开工煤矿的复产进程,短期煤炭供给进一步收紧,主产地可外运量有所减少,坑口排队等货成为常态。二是下游用户补库意愿高涨。华东华南沿海六大电力集团所属电厂日耗水平同比增加25%,煤炭库存量较去年同期下降12%,创近三年来历史同期的最低值。在高日耗低库存的背景下,下游电厂补库意愿不断升温,北上拉运节奏加快。三是北方港口库存持续低位运行,部分煤种缺货凸显。在供给收缩,需求放量的背景下,北方港口库存持续处于低位运行状态,秦皇岛港煤炭库存已连续23天运行在500万吨以下水平,部分煤种等货时间超过一周以上,货源阶段性短缺成为支撑煤价大幅反弹的主动力。四是进口煤通道受阻,对内贸煤炭的依赖度增加。从2月份开始,暂停进口朝鲜煤政策及延长个别地区进口煤通关时间等举措,使得进口煤通道受到一定阻碍,贸易商的进口积极性减弱。而受此影响,进口煤短缺量将转向国内市场消化,下游需求终端对内贸煤炭的依赖度增加。五是市场看涨预期加重。近期,国内主力煤企减少供给,同时对市场煤进行竞价销售,使得市场看涨预期愈发巩固。另外,大秦线春季集中修检即将启动,也对市场主体的看涨心理提供了一定支撑。

化肥企业特别是氮肥企业受煤炭市场影响较大,我国70%以上的尿素以煤为原料,90%以上的碳铵以煤为原料,同时煤炭还是化肥生产过程中的燃料,煤价高低直接影响企业生产成本,有些氮肥企业,煤炭在生产成

■其他氮肥产品市场分析

硫酸铵:3月份硫酸铵市场呈现前涨后跌的特点,上旬至中旬承接2月份以来的上涨走势,仍继续上涨,但下旬后,在整体化肥市场走软特别是尿素价格下跌的带动下,价格也出现了明显的下行走势。3月初全国硫酸铵出厂均价为550元,月底为548元,基本持平。

氯化铵:2月份,氯化铵价格大幅拔高,这种强势特征一直维持到3月初,价格一直在高位运行。但随后氯化铵市场疲态开始显现,企业新接订单不足,在老订单消化完毕后,企业销售压力显现,价格或直接下调,或明本中的占比超过50%。行业数据显示,目前无烟煤到化肥厂价格985元/吨左右,同比上涨33.11%,和上月同期相比上涨8.24%;烟煤到厂价格690元/吨,同比上涨84.05%。那么此轮煤价上涨,是否会引发化肥价格跟涨呢?

总体来看,煤价上涨对化肥价格的支撑作用增强,但对价格的拉涨作用不大。主要原因有三点:一是煤价总体涨幅不大。不像去年8、9、10月份那样,煤价飙涨,涨幅达300、400元,此轮上涨,一般都是几十元,高的在100元左右。二是煤价后期可能下跌。现在有不少市场人士认为,4月份后南方地区将进入多雨水季节,水电发电量将大量上升,火电发电量减少,对煤炭的需求也将下降,煤炭价格可能会走跌。三是煤价上涨对化肥企业开工影响不大。由于目前的尿素价格大大高于去年同期,企业经营状况明显好于去年,尽管煤价上涨,但企业基本上能承受,自我消化,不像去年一样,由于尿素价格过低,企业被迫停减产。现在虽然煤价在涨,但有不少前期停产的煤头化肥企业正在恢复开车。3月14日,贵州赤天化股份有限公司发布公告,其全资子公司桐梓化工已于3月12日恢复开车,目前生产正常。 因原料煤供应紧张,桐梓化工自去年12月1日起暂停生产,原计划暂停生产3个月。但3月2日,赤天化又发布推迟生产公告,桐梓化工因储煤量暂未达到恢复开车的条件。另据了解,随着天气转暖,民用气减少,部分天然气厂家也将恢复生产,开工率进一步上升。稳暗降。3月底全国干铵出厂均价580元,月初为605元,月度下降25元。

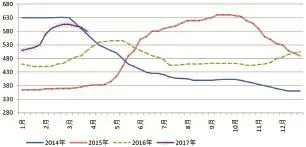

液氨:在企业开工增加、尿素市场走软等多种因素作用下,3月份液氨市场有所走弱,月初全国液氨出厂均价为2835元,月底为2700元,月度降幅135元。但总体来看,目前液氨仍然偏高,后来预计仍会有不小的下跌空间。现在福建、湖北、河北等地有些前期停产的尿素厂家恢复生产,只卖液氨,不产尿素,主要原因是液氨价高,卖液氨比卖尿素合算。

2017年液氨出厂价格走势图

2017年硫酸铵出厂价格走势图

2017年氯化铵出厂价格走势图

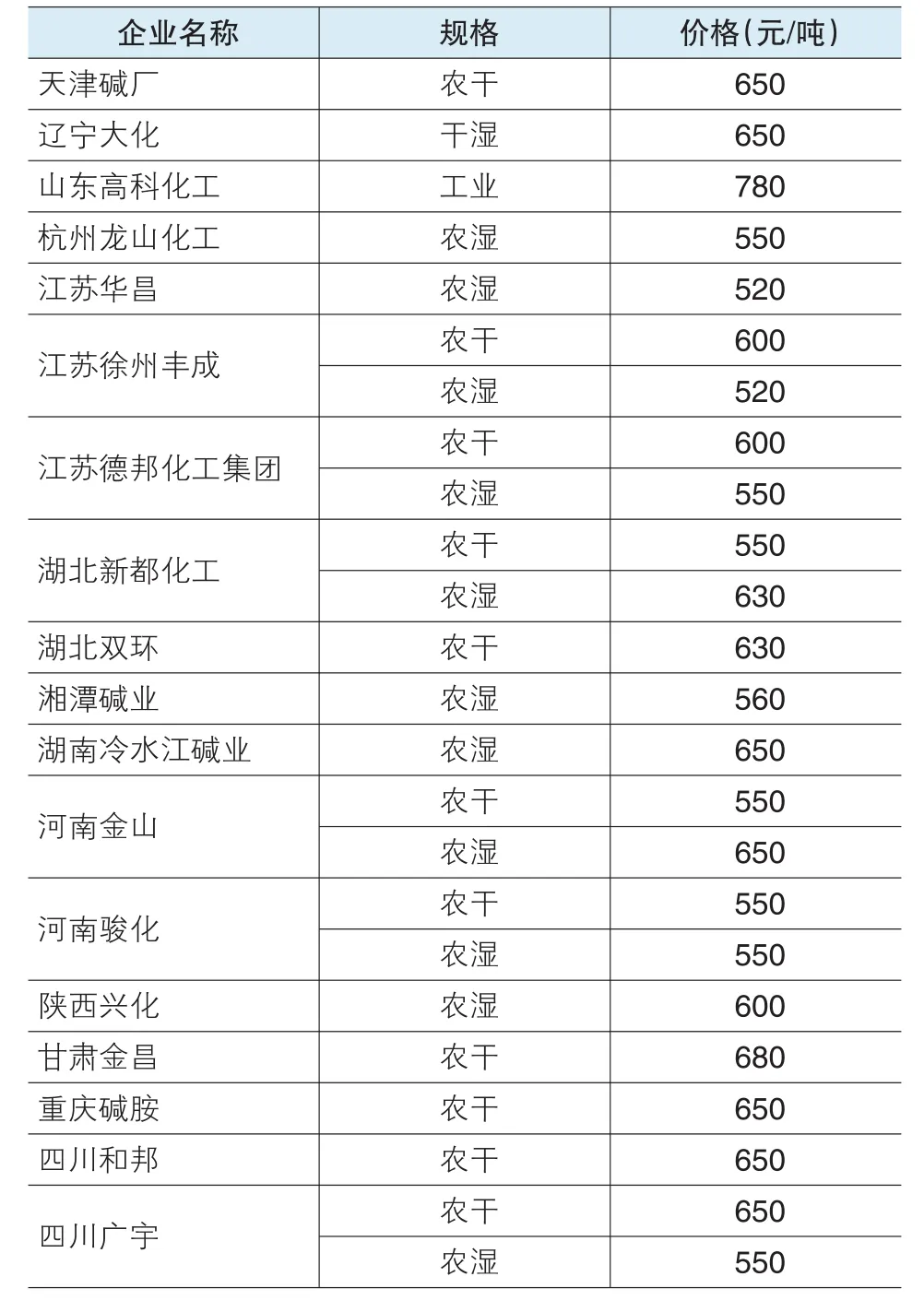

液氨主要厂家出厂报价

硫酸铵主要厂家出厂报价

氯化铵主要厂家出厂报价