山西省实施城乡居民基本医疗保险整合的对策研究*

2017-06-23王海漪董海涛

王海漪,董海涛

(山西医科大学 人文学院,山西 太原 030001)

山西省实施城乡居民基本医疗保险整合的对策研究*

王海漪,董海涛

(山西医科大学 人文学院,山西 太原 030001)

山西省实施城乡居民基本医疗保险整合是完善基本医疗保险制度的重要契机,是制度的融合和升华。文章通过分析山西省新型农村合作医疗和山西省城镇居民基本医疗保险这两项制度分割存在的问题,提出在实施整合时要把握好三个关键点:引导树立健康观念,重构均衡的三方责任;把握强制性和权利与义务对应的原则,实行强制参保,自愿选档;建立全省统一的全民参保登记计划,解决省内跨险种重复参保问题。

城乡居民基本医疗保险制度;整合;公平性

始于世纪之初建立的山西省新型农村合作医疗保险(以下简称“新农合”)和城镇居民医保制度(以下简称“城镇居民医保”)在短短几年的时间内达到制度全覆盖,完成了基本的普惠。如何进一步增进基本医疗保险制度的公平性,实施城乡居民基本医疗保险的整合是关键一步,它涉及制度能否从此走向定型和更加公平、可持续,其内涵不仅仅是机构的整合,更是制度的融合和升级。为此,需要用历史的眼光分析问题,从中找出在实施整合过程中应该着重解决的关键点。

一、山西省城乡居民基本医保制度对比研究

(一)参保对象

山西省于2003年启动新型农村合作医疗试点工作,以县为单位统筹。从覆盖率看,2014年至2016年参合率分别为99.4%、99.2%、98.7%,参合率持续稳定在国家规定的95%的标准以上,并高于同期职工医保和居民医保的参保率。2007年,山西省城镇居民医保启动。2016年,除吕梁市居民医保覆盖率为56.28%以外,其余10个地市制度覆盖率均达到95%以上,全省平均覆盖率为93.9% 。所以从量上来说,二者均具有广泛且稳定的参保对象基础。所不同的是,二者参保对象的结构差异巨大,规定的参保对象标准不统一。山西省新农合的参保对象是本区域内的农村居民;城镇居民医保出于对本地未纳入城镇职工医保的城镇居民应保尽保的考虑,其参保对象身份众多,除包括具有本地户口且不属于城镇居民医疗保险参保范围的城镇居民外,还包括自由职业者、流动人口、农民工、宗教教职人员、新生儿、社会弃婴以及本地就读的学生等人群[1]。

(二)筹资政策

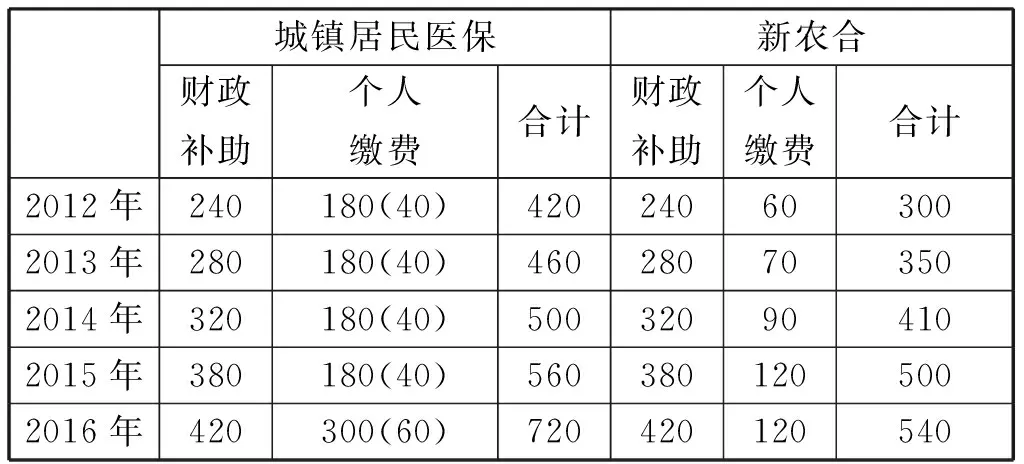

山西省新农合和城镇居民医保筹资模式大体相同,新农合制度虽然设计了农村集体的筹资层次,但并未实施,最终两者资金构成均来自各级财政和个人缴费。不同的是,城镇居民医保的缴费单元是个人,新农合则是家庭[2]。

山西省新农合和城镇居民医保筹资水平均迅速增长。从2012年至2016年的数据来看,城镇居民医保和新农合的财政补助是同步进行的,但个人缴费水平差异较大。由表1可知,2016年城镇居民医保的个人缴费部分是新农合的1.5—3倍不等。

(三)待遇水平

一是门诊报销情况。山西省城镇居民医保和新农合二者都具有门诊统筹报销的功能,采取的报销模式均为申请审核制。2016年,城镇居民门诊统筹参保者门诊费用共6643万元,其中统筹基金支付4435万元,统筹基金报销比为66.8%;新农合门诊统筹参保者门诊费用为143197.5万元,其中统筹基金支付105171.7万元,统筹基金报销比为73.4%。新农合门诊统筹基金支付费用是城镇居民医保的23.7倍,门诊统筹在新农合中作用的发挥明显高于城镇居民医保。

表1 2012年至2016年山西省城镇居民医保和新农合筹资标准

注:城镇居民医保是以太原市为例。另外,括号内数字为未成年人(含大学生)的补助标准

二是住院报销情况。在住院统筹方面,新农合和城镇居民医保都体现了向基层倾斜的原则,但对各级定点医疗机构的界定、起付线和报销比例的具体规定差别较大。由于山西省各地市的城镇居民医保政策有差异,这里选取太原市居民医保与山西省新农合政策进行比较。

从两个险种涉及的基层医疗机构看,新农合的乡镇卫生院与城镇居民医保中的一级医院报销比例基本一致,地位大体相同。但是新农合的一级医院报销比例至多只有80%,如果是在县外则比例相差更多。如要转诊至最高级别的医疗机构,差别则更加明显,新农合在省级定点的三级甲等医院住院报销起付线为1500元,而城镇居民医保在三级医院(包含省级定点的三甲医院)起付线为800元,而报销比例则比新农合的55%高出5%。从起付线来看,新农合从50元至1500元跨越六个档,最高起付线是最低起付线的30倍;城镇居民医保则只有200、400、800三个档,跨度较小(见表2)。诚然,目前对新农合参保者转诊至县外医院就医,对起付线和报销比例的限制是为了配合分级诊疗制度,引导参合农民更多利用乡镇卫生院等基层医疗资源。但是,起付线和报销比例的差异在一定程度上造成了城市资源利用不公的现象。

表2 山西省新农合和太原市城乡居民医保制度住院报销政策比较[3]

二、山西省城乡居民基本医疗保险制度运行中存在的问题

(一)制度条块分割,造成跨地域、跨种类重复参保现象

首先,由上述参保对象的对比分析可知,新农合对于参保对象的划分标准是户籍身份;城镇职工基本医疗保险是职业身份,而城镇居民医保参保人员身份复杂,不仅有职业身份,还有其他社会身份。这种同时以职业和户籍等多重身份参保的人员虽然提高了基本医疗保险的覆盖率,但是带来了跨地区、跨种类重复参保的现象发生。其次,目前,山西省基本医疗保险未开展全民参保登记计划,参保人员的信息和管理均不在一个信息平台,缺乏对于参保人员的动态管理和重复参保的筛查。这些问题会对多方产生不利影响:一方面参保人员重复缴费,损害了参保人的经济利益,挫伤了参保人员的积极性;另一方面,难免发生重复享受报销待遇的现象。这对于基本医疗保险制度的公平和效率是双重打击。

(二)制度分割造成报销待遇存在显著差别

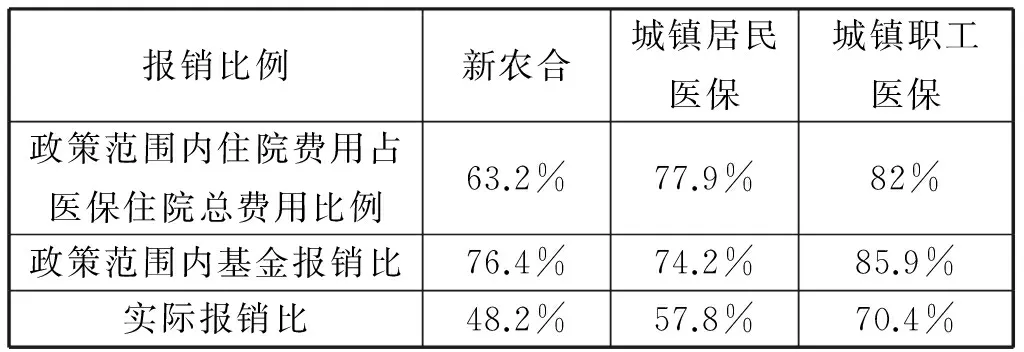

2016年,山西省新农合和城镇居民医保的政策范围内报销比分别为76.4%和74.2%,也就是说前者报销比例比后者高出2.2%,但农民实际感受并非如此。这是因为新农合的政策范围内住院费用占总费用的比例只有63.2%,而城镇居民医保则是77.9%(见表3)。也就是说,虽然政策报销比二者没有显著差别,但由于二者规定的药品目录和具体报销政策存在差异,导致最终新农合实际报销比例大幅下降,农民普惠度下降。

(三)制度分割造成资源浪费、经办效率和信息化程度不高

在制度分割的情况下,新农合和城镇居民医保分属不同的主管部门并分别建立了各自经办服务中心,其发展理念、人员管理和管理服务方式存在差异。另外,医保系统与人社系统、民政系统、统计系统等其他部门的信息系统缺乏共享,造成行政效率低下,政策执行大打折扣。例如,有些享受救助的贫困户自己缴费但同时民政系统又给予补助,造成重复缴费,浪费救助资金[4]。

表3 2016年山西省三项基本医疗保险报销比

(四)未建立与居民实际收入挂钩的合理筹资机制,影响医保待遇的公平性和基金可持续性

首先,居民医保筹资增长主要靠政府补贴单方面拉动。2016年,山西省城镇居民人均筹资水平达到558元,其中财政补助达到420元,占筹资额的75.2%。新农合人均筹资水平达到540元,其中财政补助达到420元,占人均筹资额的77.8%。其次,个人缴费额是固定金额,未与居民个人实际收入挂钩,也没有建立动态合理的筹资机制[5],筹资随意性较大。最后,近年来,由于医保制度的福利刚性和医疗技术的发展,医保待遇水平快速提高,但筹资比例没有相应的调整。如此,一方面,定额缴费方式不区分参保人的缴费能力,实行统一缴费,筹资公平性较差;另一方面,在本省经济下行压力较大的现实背景下,筹资渠道单一、过分依赖财政投入的筹资机制,势必影响医保基金可持续性。

三、实施山西省城乡居民医保整合的对策

基于对山西省城乡居民基本医疗保险制度运行中存在的问题分析,实施山西省城乡居民医保整合可能是解决问题的重要对策和路径。而实施整合过程中则需着重关注三个关键点。

(一)引导树立健康观念,重构均衡的三方责任

回顾历史,公费医疗曾经是基本医疗保险的重要模式,其内在思想基础是集体主义。集体和国家应该为个人的健康负主要责任,个人负次要责任。这种失衡的分担机制不仅会影响我国基本医疗保险的良性发展,还会给经济发展带来沉重的负担[6],造成基本医疗保险的不可持续发展。随着健康时代的到来,健康越来越成为社会发展的重要资本,个人应该承担起保障自己健康的责任,树立健康观念。因此,在整合城乡居民基本医疗保险的过程中,第一,要改变“财政投入不断增加”的政府政绩宣传,更多引导民众为健康负责;第二,应该逐步提高城乡居民医保个人缴费的比例,最终实现个人责任和国家责任的合理划分;第三,应该建立起“财政支出”的硬约束机制,而非根据财政收支等实际情况,随意变动财政补贴金的“财政兜底”软约束,以明确政府责任。

(二)把握强制性和权利与义务对应原则,实行强制参保,自愿选档

首先,城乡居民基本医疗保险的本质是保险,保险发挥作用的基础是“大数法则”。“群众基础”一方面有利于发挥社会保险的优势,另一方面是对广大参保人员的保障基石,要将强制性坚定不移地作为基本医疗保险的基本原则。目前,山西省城镇职工基本医疗保险已遵循强制性原则。因此,建议山西省城乡居民保险在整合实施的当下,把握住改革时机,对城镇职工基本医疗保险,改变原有城乡居民医保自愿参加、承诺动员的方式,才是基本医疗保险得以良性循环的重要保障。

其次,城乡居民基本医疗保险要遵循权利与义务对应原则。缴费义务和享受待遇的权利是基本医疗保险制度的核心。在当前,山西省内存在并将长期存在城乡和区域经济发展水平不一致的现象,强制性地让所有参保人员参加同一档次的基本医疗保险既不符合发展规律,也显失公平。因此,应在城乡基本医疗保险制度内制定不同筹资档次,选择不同的待遇水平来引导参保人员合理享受基本医疗保险待遇。在待遇设计上,应在普遍遵循与缴费机制挂钩原则的基础上向老人、儿童、低收入者等弱势群体倾斜,让全民普享社会发展成果。

(三)建立全省统一的全民参保登记计划,解决省内跨险种参保现象

首先,整合城乡居民的参保信息是城乡居民医保整合的必要路径。笔者认为,应借此契机建立全省统一的全民参保登记计划。其次,制定并实施统一参保资格政策条件,实现应保尽保,避免重复参保。再次,搭建好统一的信息平台,并做好信息互通互联。最后,要开展专项工作,集中处理在原制度和新制度中间产生的“一人多号”的重复登记现象,并采取必要措施鼓励农民工和灵活就业人员参加职工医疗保险。

[1] 太原市医疗保险服务中心.太原医保常识问答选编[EB/OL].(2017-02-20)[2017-01-21].http:∥www.tyyb.gov.cn/ybcs/20170220/4128.html.

[2] 吕维,潘仲光.城乡居民基本医保制度整合路径设计:以山西省太原市为例[J].山西高等学校社会科学学报,2016(3):31-35.

[3] 山西省卫生计划委员会,山西省财政厅.关于新型农村合作医疗补偿方案的意见[EB/OL].(2015-12-07)[2017-01-21].http:∥www.sxshzyl.cn/list-show.asp?id=959.

[4] 赵海虹.山西新农合制度运行中存在的问题及对策思考[J].中共山西省直机关党校学报,2014(5):25-27.

[5] 仇雨临.回顾与展望:构建更加公平可持续的全民医保体系[J].江淮论坛,2016(1):127-129.

[6] 郑功成.城乡医保制度整合的九个关键点[J].中国医疗保险,2013(6):9-12.

On the Countermeasures for the Integration of Basic Medical Insurance System for Urban and Rural Residents in Shanxi Province

WANG Haiyi,DONG Haitao

(CollegeofHumanitiesandSocialSciences,ShanxiMedicalUniversity,Taiyuan030001,China)

The integration of Basic Medical Insurance System for Urban and Rural Residents in Shanxi Province is a critical opportunity for the improvement and the upgrade of the basic medical insurance system. By analyzing the problems existing in the system partition, the paper suggests that in the implementation of integration, three key points should be grasped, firstly, to guide people to set up healthy idea and reconstruct the tripartite responsibility, secondly, to practice compulsory insurance and optional pay grade based on principles of mandatory and reciprocity of rights and obligations,and thirdly, to build a united insurance registration plan to solve the problem of repeated participation in different insurances in Shanxi province.

basic medical insurance system for urban and rural residents;integration;fairness

*山西省卫生与计划生育委员会横向课题“山西省‘十三五’深化医药卫生体制改革规划研究”之阶段性成果。

2017-03-06

王海漪(1987-),女,山西太原人,山西医科大学教师,硕士。研究方向:社会保障。 董海涛(1974-),女,山西忻州人,山西医科大学副教授,硕士。研究方向:社会保障制度。

10.16396/j.cnki.sxgxskxb.2017.05.014

C913;F840.61

A

1008-6285(2017)05-0062-03