天然铀供需和成本的趋势研究

2017-06-22幸建华中广核铀业发展有限公司北京100029

幸建华,徐 喆,陈 絮(中广核铀业发展有限公司,北京 100029)

天然铀供需和成本的趋势研究

幸建华,徐 喆,陈 絮

(中广核铀业发展有限公司,北京 100029)

随着我国核电的发展,天然铀价格逐渐成为业界关注的焦点。我国企业在实施海外资源投资、贸易、海外矿山运营等业务时,国际铀市场变化趋势是关键的考量因素之一。准确把握未来市场价格,可以在控制和降低成本方面获得收益。本文旨在从铀产品供需和成本角度解释和预测未来铀价变化趋势。由于全球铀矿潜在供应较充足,加之存在大量的二次供应,两因素决定了未来10年市场将处于供大于需的态势,铀价大幅上涨的概率降低,国际铀价总体将呈缓慢上升态势。

天然铀;供应;需求;成本;价格

近年来,全球核电发展重心快速向亚洲,特别是向中国转移,中国核电所需的天然铀数量也同步增长。按照世界核协会(WNA)提供的数据,到2025年中国的天然铀需求量(17 118 tU)在全球需求总量(77 408 tU)中的占比将从目前的12%增至22%。而我国天然铀资源匮乏,对外依存度较高。以2013年为例,当年我国的天然铀需求量为6 711 tU,但是产量仅为1 500 tU,即我国天然铀需求量的77%要靠国际市场的供给来满足。供需的不平衡决定了我国在世界能源市场上的买方地位,这一特点决定了中国企业在了解国际天然铀市场、准确把握铀价长期发展趋势方面的紧迫性和重要性,以帮助核电企业把握投资和采购的时机,做出科学决策,降低天然铀保障成本,提高核电站的成本竞争力。否则只能被动接受国际市场价格,拉高核电企业的经营成本和经营风险。

在研究铀价长期走势时,对供需平衡和成本的研究是两个关键点。

目前针对铀市场供需进行分析研究的机构很多,比较权威的包括世界核协会(WNA)、国际原子能机构(IAEA),以及行业咨询机构UxC、TradeTech公司等。但是业界针对铀矿成本与铀价关系的研究很少见到,国内几乎是空白,国外有少量的研究成果。

英国的菲利普·克劳森(Phillip Crowson,2005)是铀市场研究领域知名人物,他提供了部分关于铀矿成本与价格的研究信息。其主要方法是将铀矿成本由低到高平均分为十等份或四等份,并将十等份中第九份或四等份中第四份的平均值确定为实际的成本,然后将该成本与国际铀价和欧盟用户采购价格进行比较分析,得出了三者间的变化关系[1]。麻省理工学院马修斯(Isaac A.Matthews),通过铀资源规模、品位以及天然铀成本三者间的关系,结合“规模经济”和“学习曲线”的理论建立了铀资源成本和全球核电累计天然铀消耗量(或累计发电量)的关系式,推导出的结论是:在21世纪剩下的相当长的一段时期内,铀矿生产成本将处于市场可以接受的水平[2]。

菲利普·克劳森对铀矿成本与价格趋势研判的方法简单实用,但其研究的成果更接近欧盟用户的交付价格,而不是国际铀价。马修斯的研究过于宏观和粗线条,没有涉及生产阶段的成本分析,更不涉及销售成本、资本回报率等,对铀矿成本与价格关系的微观研究意义不大。本文对2015~2025年间全球铀市场供需规模进行了深入分析,并在权威机构提供的全球铀矿成本数据的基础上,结合最新市场变化情况对矿山产能和成本进行了调整和修正,提出了未来国际天然铀市场价格的变化趋势和水平。

1 近期国际天然铀市场走势

2003年全球核电复兴以来,铀价稳步上涨,并在投资/投机基金的炒作下,2007年达到顶峰。此后,受美国次贷危机等一系列金融危机及日本福岛核事故双重打击,各国调整了核电政策,其中日本核电站全部暂停,导致市场需求不振;同时全球天然铀产量并未同步下降,因此市场积累了大量的冗余库存,天然铀价格不断走低,截至2015年底,现货价格跌至34美元/lbU3O8,长期价格跌至44美元/lbU3O8。

图1 2003~2015年国际天然铀市场价格走势(数据来源:UxC(Ux咨询有限责任公司)公司网站)

2 铀供给分析

全球铀市场供应分为一次供应和二次供应两种渠道。一次供应是指矿山当年的产量,二次供应是指来自非传统途径(非当年矿山产量)的市场供应。

2.1 一次供应分析

为做定量分析,本文选取的一次供应数据以国际核燃料市场咨询机构UxC公司2015年三季度市场报告为基础,并在其基础上进行修正。选择该公司主要考虑其数据更新频率高,与一次供应的变化特点相符。

2006年以来全球铀矿产量稳定增长,从2006年的39 589 tU上升至2015年的60 518 tU,占世界总需求的比例由63%上升至目前的90%以上。2015年全球排名前四位的国家哈萨克斯坦、加拿大、澳大利亚、尼日尔的铀矿产量占全球总产量的78%;前八家生产商的铀矿产量占全球总产量的94%。因此天然铀生产商数量较少,具有一定的垄断特征。

2011年3月福岛核事故后,国际铀市场需求降低,同时在产矿山为了降低成本不断增产。近几年,一次供应及二次供应每年的总量约为70 000~80 000 tU,反应堆的基本年度需求约为62 000 tU。但是这一需求规模由于日本反应堆停运,以及美欧少量反应堆关闭而出现一定幅度的下降。供需不平衡差距加大导致国际铀价大幅走低,从而导致全球多个新项目建设期推迟,除了2014年已投产的四英里和雪茄湖矿,预计2020年前可以投产的大型铀矿仅有湖山,其他新建矿山可能会在2020年以后才能陆续投产。由于市场不景气而延迟的项目包括澳大利亚兰杰3号深部铀矿项目、澳大利亚奥林匹克坝扩产项目、坦桑尼亚朱姆河项目等。此外,哈萨克斯坦作为全球天然铀产量最大的国家,其生产动态会对供应面产生重大影响。预计该国的天然铀产量将于2021年达到顶峰(约24 000 tU),此后如果不开展一定规模的资源勘探工作,发现新的资源,则产量将会因在产矿山的枯竭而逐步下降。

综上,预计2016~2020年的时间区间内,全球铀矿产量将持续增长,主要考虑到该时段雪茄湖和湖山铀矿大幅增产,以及哈萨克斯坦地浸铀矿产量缓慢提升;2021~2025年部分在产矿山开始枯竭,包括哈萨克斯坦部分矿山、加拿大的兔子湖矿、尼日尔的Arlit、Akouta铀矿等,仅有少量新铀矿投入生产,所以该阶段全球铀矿产量总体呈下降趋势。根据对在产、在建和计划建设的矿山产量/产能的统计,在中情景中,预计全球的天然铀产量在2015年约为58 000 tU,2020年将增加至70 000 tU,但到2025年降至65 000 tU。

2.2 二次供应分析

WNA(世界核协会)报告中的数据每两年更新一次。由于二次供应和核电需求量这两项因素变化小,本文采用了更加权威的WNA数据,而没有采用UxC的数据。

WNA对铀市场二次供应的定义是:俄罗斯政府库存、美国政府库存、西方浓缩厂商欠料供应、企业商业库存、铀钚混合氧化物燃料(MOX)和后处理回收铀。

2013年美、俄高浓铀协议结束后,全球铀市场的二次供应每年减少约9 000 tU,估计未来将保持在每年11 000~15 000 tU的水平。未来若干年内二次供应量在全球铀市场所占份额将逐渐降低,但仍将占据重要的市场份额。WNA对二次供应(基于中情景)的预测如图2所示。

图2 2015~2025年全球天然铀市场二次供应[3](资料来源:WNA 2015年全球核燃料市场报告)

2.3 供给量预测分析

结合上文对天然铀一次供应和二次供应的预测,可知2015年一次供应与二次供应总量约71 001 tU,2020年约为80 693 tU,2025年约为77 204 tU。

由此,预计未来2015~2025年之间铀矿总供给量在70 000~85 000 tU/a。其中,2015~2020年之间总供给量呈持续增长态势,而在2021~2025年之间总供给量稍稍有所下降。

3 铀需求分析

3.1 核电对天然铀需求情况的分析及预测

根据WNA提供的数据,截至2016年9月1日,全球30个国家在运机组数量为447台,总装机容量为390.808 GWe;14个国家在建机组数量为59台,装机容量为62.389 GWe;26个国家计划建设机组数量为168台,装机容量为175.585 GWe,大部分会在未来8~10年投运;34个国家拟建345台核电机组,装机容量为388.6 GWe,大部分会在未来15年内投运。虽然会有部分机组到期关闭,但是核电稳定发展态势明朗。

根据WNA提供的资料,2015~2025年全球核电所需天然铀数量(中情景)如图3所示。

由图3可以看出,未来十年核电对天然铀的需求呈现缓慢平稳增加态势。

3.2 核电对一次供应的需求分析及预测

由于二次供应成本远低于一次供应,假设市场首先选择二次供应,不足部分由一次供应补充。全球核电所需天然铀数量减去二次供应量,可以得出未来核电发展对矿山产量的需求数据。考虑有些数据较难获得,本文只选择了2015年、2020年、2025年三个时间点进行数据分析。

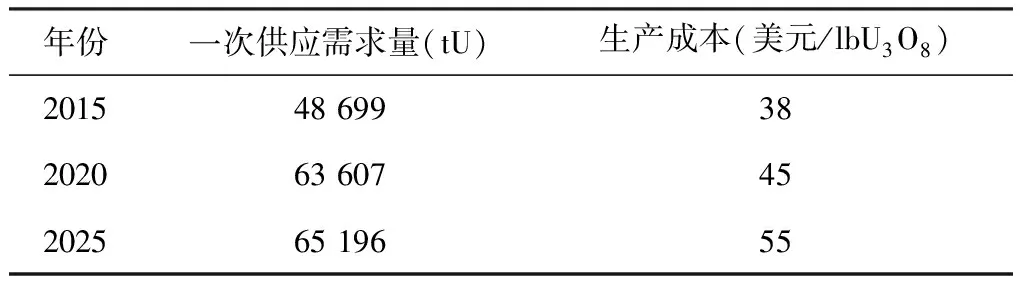

根据WNA提供的数据,2015年、2020年、2025年全球核电对矿山产量的需求分别为48 699 tU、63 607 tU、65 196 tU。2015~2025年全球铀矿产量(一次供应)与核电所需的矿山产量情况如图4所示。

图3 2015~2025年全球核电所需的天然铀当量(资料来源:WNA 2015年全球核燃料市场报告)

图4 2015年、2020年和2025年全球铀矿产量(一次供应)与核电所需矿山产量示意图

从图4可以看出,2020年之前,矿山供应量完全可以满足核电发展对一次供应的需求量,并且有较大的过剩,2025年左右矿山的产量和核电对一次供应的需求量可以达到平衡,并有可能转向供不应求的态势。

4 全球铀矿生产成本与市场均衡价格分析及预测

4.1 铀矿生产成本的定义和内涵

铀矿生产的总成本包括资本成本和运营成本[4]。其中,资本成本包括:收购/勘探成本、矿山建设成本、水冶厂建设成本、环境建设/基础设施建设成本、行政管理成本;运营成本包括:开采成本、运输成本、水冶成本、生产/财产税、环保税、特许权使用税/开采税。

铀矿成本考虑了影响天然铀生产的诸多主要因素,包括矿石品位、储量、矿床深度、矿石密度、矿体厚度、试剂、水冶技术、能源成本、人力成本、运输及搬运成本、环保成本、政治风险成本、税费及特许权费等。

需要进一步说明的是,铀矿生产成本包括项目的并购成本,以及10%~15%的回报率(回报率按照项目的风险性确定,即在产/在建项目为10%~12%,计划和潜在项目为15%),但是不包括所得税和与利润相关的税费。

4.2 全球铀矿山的成本及产能情况概述

本文中的矿山成本及产能涉及全球116个铀矿,这些矿山包括目前在产/在建、计划建设,以及潜在的可能投产的矿山。

图5为目前已知的全球116个铀矿项目的总生产成本曲线。从图5中可以看出,全球矿山的成本特点是,生产成本在40美元/lbU3O8以下项目的累积产量达到了3亿lbU3O8(115 500 tU),这些产量大多来自大型在产项目。当成本在40美元/lbU3O8至80美元/lbU3O8之间时,成本曲线斜率提升,累积产量仅为2亿lb(77 000 tU),意味着该成本区间的项目规模变小,成本升高。

图5 全球所有铀矿山产量及成本示意图(数据来源:UxC 2013年铀矿成本研究报告)

4.3 到2025年全球天然铀需求及其对应的铀矿成本情况

商品的长期供求状况和生产成本是决定其价格走势的主要因素。天然铀长期价格的整体走势可以通过对天然铀未来供求和成本的变化情况进行推导和判断。

下面对2015年、2020年、2025年三个时间点全球铀矿供需和生产成本情况进行了对比分析。

具体方法是,首先确定2015、2020、2025年三个时间点全球核电对矿山产量(一次供应)的需求量,然后结合全球矿山成本及累积产量/产能数据,确定三个时间点所对应的最高矿山成本。

需要指出的是,图5的数据是2013年的数据。由于数年来铀市场低迷,部分矿山即使成本较低也推迟了投产期。本文根据生产商近期的调整计划,在图5的基础上,剔除了在2015年、2020年、2025年不能投产的项目,重新对矿山产能和成本进行了排序,详见图6~8。需要指出的是,由于矿山成本数据是2013年数据,本文已经按照2.2%的通胀率进行了调整,统一到2015年。

图6包括2015年全球所有在产矿山,潜在的铀矿产能超过70 000 tU。2015年核电需求对应的矿山产量为48 699 tU,对应的矿山成本为38/lbU3O8(2015年美元币值)。

图6 2015年核电需求对应的矿山产量及成本示意图

图7是对2020年全球在产矿山的估计,该时期重要假设是雪茄湖和湖山铀矿达设计产能,以及卡耶莱卡拉铀矿恢复生产,预计全球潜在的铀矿产能为82 000 tU。2020年核电需求对应的矿山产量为63 607 tU,对应的矿山成本为45/lbU3O8(2015年美元币值)。

图8是对2025年全球在产矿山的估计,预计该时期非洲的伊姆铀矿、朱姆河铀矿,以及澳洲的奥林匹克坝铀矿扩产项目投产,但考虑部分铀矿项目退役,预计该时期全球潜在的铀矿产能与2020年基本持平。2025年核电需求对应的矿山产量为65 196 tU,对应的矿山成本为55/lbU3O8(2015年美元币值)。未来核电对一次供应的需求及其生产成本见表1。

图7 2020年核电需求对应的矿山产量及成本示意图

图8 2025年核电需求对应的矿山产量及成本示意图

表1 全球核电所需天然铀及其对应的成本

4.4 市场均衡价格走势预测

在完全竞争的市场环境下,市场均衡价格就是生产成本。需要指出的是,铀矿生产成本不是全成本,不包括含所得税及运输、销售等杂费。根据笔者所做的统计,铀产品所得税及运输仓储等费用共计每磅约6~7美元,加上这些成本项后可以更准确地表达天然铀全成本,即市场的均衡价格。2015年、2020年、2025年天然铀的全成本见表2。

需要指出的是,本文预测的是未来市场的均衡价格,实际价格会受到诸多不可预见因素影响,围绕均衡价格上下波动。

表2 全球天然铀产品全成本预测

5 结 论

相较于全球核电对天然铀的需求规模而言,由于全球铀矿潜在供应较充足,加之全球保有大量的二次供应,这两个因素决定了2016~2025年之间铀价大幅上涨的概率降低。在不考虑通胀的情况下,2016~2025年全球铀矿生产成本上涨幅度较平稳,国际铀价总体将呈缓慢上升的态势。2025年以后,需要更高成本的矿山产量入市,才能满足核电需求。

需要指出的是,在市场供大于求的情况下,市场价格可以低于生产成本(如目前阶段),生产商可以忽略折旧摊销、相关税费、并购成本、资本回报等,保持在产矿山有足够的现金维持运营即可,未必要覆盖折旧成本。反之,在市场需求大于供应的情况下,价格可以远远高于生产成本。

本文提及的市场价格为市场均衡价格,由于国际铀市场影响因素众多,除了供需和成本外,还受投机活动、政策变化、突发事件、新的勘探发现等影响,因此国际铀价频繁波动是大概率事件,市场价格是多种因素复合的结果,供需和生产成本仅决定铀价的长期发展趋势。

[1] Phillip Crowson. Reflection on the Uranium Market[R].2005.

[2] Isaac.A.Matthews. Global Terrestrial Uranium Supply and Its Policy Implications: A Probabilistic Projection of Future Uranium Costs[R].2010.

[3] WNA. 全球核燃料市场[R].2015.

[4] UxC. 全球铀矿生产成本研究[R]. 2013.

Study on the trend of uranium supply, demand and cost

XING Jianhua, XU Zhe, CHEN Xu

(CGNPC Uranium Resources Co.,Ltd., Beijing 100029, China)

With the development of China’s nuclear power, uranium prices gradually become the focus of the industry.The international uranium market trends is one of the key considerations when China’s enterprises are in the implementation of overseas investment in resources, trade, and operate overseas uranium deposits. Enterprises can control and reduce costs by accurately grasping the future market price. The purpose of this paper is to explain and forecast the future uranium price from the perspective of uranium supply, demand and cost. The potential adequate primary supply and ample secondary supply cause the market imbalanced, and will reduce the probability of uranium price rising in the recent future, so the uranium price in the next ten years will be increased slowly.

uranium; supply; demand; cost; price

2016-05-27 责任编辑:赵奎涛

F416.23

A

1004-4051(2017)06-0011-05