存贷款利差大对产业的发展影响

2017-06-20王化峰

摘要:金融银行业利润来自于存贷款的利差,始终以来银行业利润在我国都是遥遥领先,而相比之下的实体经济却每况愈下,银行业从存贷款利益获取的高额利润究竟对于实体产业有多大影响,本文通过银行存贷款利差与房地产业价格变动的多维线性关系分析进行考证,从而为宏观经济调控在产业间利益合理均衡提供依据。

关键词:存贷款利差;房地产;影响

中图分类号:F832.0 文献识别码:A 文章编号:1001-828X(2017)007-000-02

一、利差大、小带来的后果

一般来说,银行大多数是凭借经营工商业存、贷款为重点业务,而且依靠获的的利润为目的的货币经营企业,中国金融业的存贷差收入占其所有收入的比例高达90%以上,所以利差对银行来讲是十分重要的,同时利差的大小也对经济产生了不同的后果。

1.存贷利差大产生的后果

(1)引起投资过热。存贷利差的增加促使银行采取信贷扩张。(2)导致资产价格过快上涨。(3)导致产业不均衡发展。(4)导致业务质量低下。

2.存贷利差小产省的后果

(1)降低利息收入。(2)影响收入结构。(3)影响资金需求结构。(4)影响利率风险管理水平。

二、存贷款利差大对房地产市场影响分析

1.多元线性回归模型检验

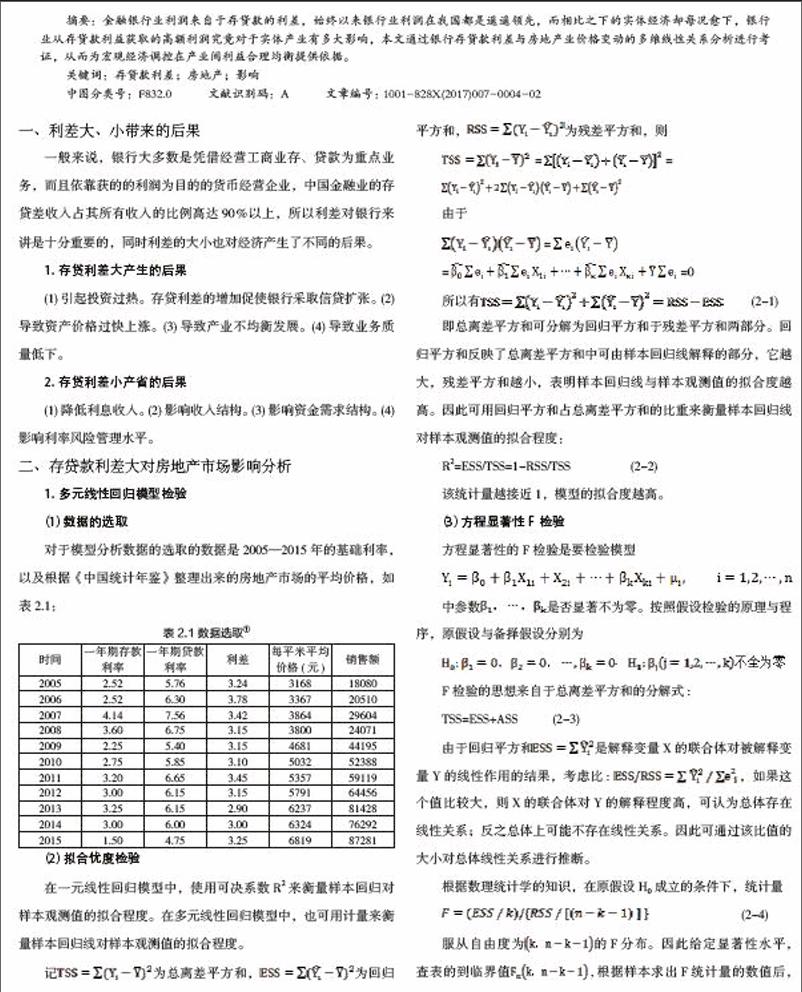

(1)数据的选取

对于模型分析数据的选取的数据是2005—2015年的基础利率,以及根据《中国统计年鉴》整理出来的房地产市场的平均价格,如表2.1:

(2)拟合优度检验

在一元线性回归模型中,使用可决系数R2来衡量样本回归对样本观测值的拟合程度。在多元线性回归模型中,也可用计量来衡量样本回归线对样本观测值的拟合程度。

记为总离差平方和,为回归平方和,为残差平方和,则

==

由于

=

==0

所以有 (2-1)

即总离差平方和可分解为回归平方和于残差平方和两部分。回归平方和反映了总离差平方和中可由样本回归线解释的部分,它越大,残差平方和越小,表明样本回归线与样本观测值的拟合度越高。因此可用回归平方和占总离差平方和的比重来衡量样本回归线对样本观测值的拟合程度:

R2=ESS/TSS=1-RSS/TSS (2-2)

该统计量越接近1,模型的拟合度越高。

(3)方程显著性F检验

方程显著性的F检验是要检验模型

中参数是否显著不为零。按照假设检验的原理与程序,原假设与备择假设分别为

F检验的思想来自于总离差平方和的分解式:

TSS=ESS+ASS (2-3)

由于回归平方和是解释变量X的联合体对被解释变量Y的线性作用的结果,考虑比: ,如果这个值比较大,则X的联合体对Y的解释程度高,可认为总体存在线性关系;反之总体上可能不存在线性关系。因此可通过该比值的大小对总体线性关系进行推断。

根据数理统计学的知识,在原假设H0成立的条件下,统计量

(2-4)

服从自由度为的F分布。因此给定显著性水平,查表的到临界值,根据样本求出F统计量的数值后,可通过来拒绝(或接受)原假设H0,以原方程总体上的线性关系是否显著成立。

2.模型分析

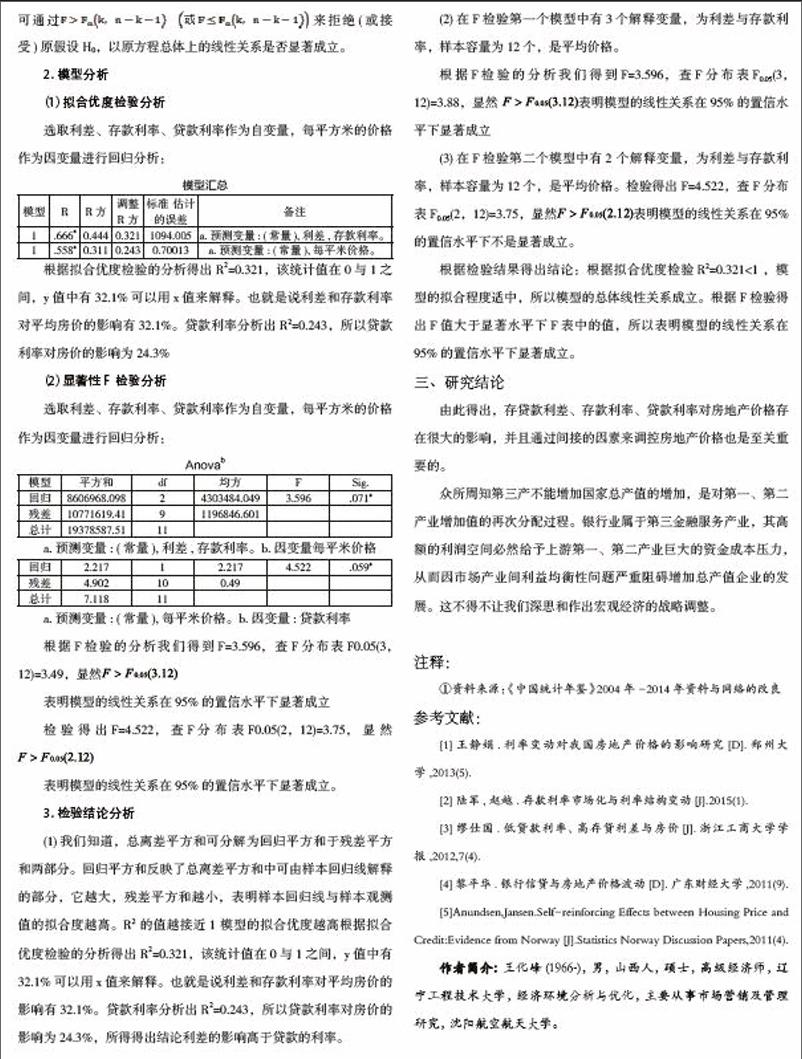

(1)拟合优度检验分析

选取利差、存款利率、贷款利率作为自变量,每平方米的价格作为因变量进行回归分析:

根据拟合优度检验的分析得出R2=0.321,该统计值在0与1之间,y值中有32.1%可以用x值来解释。也就是说利差和存款利率对平均房价的影响有32.1%。贷款利率分析出R2=0.243,所以贷款利率对房价的影响为24.3%

(2)显著性F检验分析

选取利差、存款利率、贷款利率作为自变量,每平方米的价格作为因变量进行回归分析:

a. 预测变量: (常量), 每平米价格。b. 因变量: 贷款利率

根据F检验的分析我们得到F=3.596,查F分布表F0.05(3,12)=3.49,显然

表明模型的线性关系在95%的置信水平下显著成立

检验得出F=4.522,查F分布表F0.05(2,12)=3.75,显然

表明模型的线性关系在95%的置信水平下显著成立。

3.检验结论分析

(1)我们知道,总离差平方和可分解为回归平方和于残差平方和两部分。回归平方和反映了总离差平方和中可由样本回归线解释的部分,它越大,残差平方和越小,表明样本回归线与样本观测值的拟合度越高。R2 的值越接近1 模型的拟合优度越高根据拟合优度检验的分析得出R2=0.321,该统计值在0与1之间,y值中有32.1%可以用x值来解释。也就是说利差和存款利率对平均房价的影响有32.1%。贷款利率分析出R2=0.243,所以贷款利率对房价的影响为24.3%,所得得出结论利差的影响高于贷款的利率。

(2)在F检验第一个模型中有3个解释变量,为利差与存款利率,样本容量为12个,是平均价格。

根据F检验的分析我们得到F=3.596,查F分布表F0.05(3,12)=3.88,显然 表明模型的线性关系在95%的置信水平下显著成立

(3)在F检验第二个模型中有2 个解释变量,为利差与存款利率,样本容量为12个,是平均价格。检验得出F=4.522,查F分布表F0.05(2,12)=3.75,显然表明模型的线性关系在95%的置信水平下不是显著成立。

根据检验结果得出结论:根据拟合优度检验R2=0.321<1 ,模型的拟合程度适中,所以模型的总体线性关系成立。根据F检验得出F值大于显著水平下F表中的值,所以表明模型的线性关系在95%的置信水平下显著成立。

三、研究结论

由此得出,存贷款利差、存款利率、贷款利率对房地产价格存在很大的影响,并且通过间接的因素来调控房地产价格也是至关重要的。

众所周知第三产不能增加国家总产值的增加,是对第一、第二产业增加值的再次分配过程。银行业属于第三金融服务产业,其高额的利润空间必然给予上游第一、第二产业巨大的资金成本压力,从而因市场产业间利益均衡性问题严重阻碍增加总产值企业的发展。这不得不让我们深思和作出宏观经济的战略调整。

注释:

①资料来源:《中国统计年鉴》2004年-2014年資料与网络的改良

参考文献:

[1]王静娟.利率变动对我国房地产价格的影响研究[D].郑州大学,2013(5).

[2]陆军,赵越.存款利率市场化与利率结构变动[J].2015(1).

[3]缪仕国.低贷款利率、高存贷利差与房价[J].浙江工商大学学报,2012,7(4).

[4]黎平华.银行信贷与房地产价格波动[D].广东财经大学,2011(9).

[5]Anundsen,Jansen.Self-reinforcing Effects between Housing Price and Credit:Evidence from Norway [J].Statistics Norway Discussion Papers,2011(4).

作者简介:王化峰(1966-),男,山西人,硕士,高级经济师,辽宁工程技术大学,经济环境分析与优化,主要从事市场营销及管理研究,沈阳航空航天大学。