实体经济脆弱性测度及其影响因素研究

2017-06-19廖高可谢梦园

汤 萱,廖高可,谢梦园

(1.广州大学 经济与统计学院,广东 广州 510006; 2.湖南大学 金融与统计学院,湖南 长沙 410082)

实体经济脆弱性测度及其影响因素研究

汤 萱1,廖高可2,谢梦园1

(1.广州大学 经济与统计学院,广东 广州 510006; 2.湖南大学 金融与统计学院,湖南 长沙 410082)

在考虑实体经济不景气的背景下,提出实体经济脆弱性的概念,从经济预期环节、流通环节和生产环节三个方面构建实体经济脆弱性测度指标体系,测算实体经济脆弱性指数,其结果表明实体经济脆弱性具有较大波动性,目前处于高位运行状态。其次从居民、企业和政府三部门角度考察实体经济脆弱性影响因素,通过使用ARDL模型和LSTAR模型对其进行分析,得出金融企业部门对实体经济脆弱性的影响具有非对称性,其它影响因素对实体经济脆弱性的影响存在长期协整关系的结论。

实体经济脆弱性;影响因素;ARDL;LSTAR

一、引言

目前,大部分关于实体经济的研究主要围绕实体经济与虚拟经济的关系、金融与实体经济的关系来研究实体经济,而缺乏单独对实体经济的研究。近年来,“实体经济不景气”这个词频繁出现在人们的视野中,但究竟什么影响了实体经济不景气,实体经济不景气的程度如何量化?这一问题却少有涉及研究,本文拟从实体经济本身出发,提出实体经济脆弱性的概念,通过实体经济脆弱性来说明实体经济的情况,同时对实体经济脆弱性的影响因素进行探索性研究。

在关于脆弱性的研究方面,国外学者的起步较早,脆弱性的概念最早出现在流行病学领域,随后扩大到有关生态环境变化、气候变化、可持续发展、灾害学、社会学和经济学等领域的脆弱性研究及评估脆弱性的应用。Timmerman(1981)[1]在研究地质领域提出脆弱性的概念,指出脆弱性是一种度,即系统在灾害事件中受到不利影响的程度。Kates(1985)[2]认为脆弱性是一种能力,反映系统遭受损害时产生反应的能力。Gabor等(1980)[3]认为脆弱形式是一种可能性,即度量系统受到物质威胁致使系统损害的可能性。在学者把脆弱性广泛应用在自然系统和人文系统等科学领域时,研究者开始关注经济脆弱性的问题,从研究自然灾害、社会事件等外部因素胁迫导致经济脆弱性的产生,然后关注到社会经济系统结构的内部因素也起着关键的影响,还有经济行业自身脆弱性对经济系统整体的影响。如张成思等(2016)[4]研究了经济金融化对我国实业投资率的影响,并指出金融化程度对实业投资率具有挤出作用,同时弱化货币政策对实业投资率的提升效果,且会加剧金融资产的风险收益错配对实业投资的抑制作用。然而,Campello等(2011)[5]、刘雪松和洪正(2017)[6]、吴成颂等(2015)[7]指出银行授信和合理有效的信贷资源配置可以提高实体经济对流动性冲击的应对能力,缓和金融危机对实体企业的影响。Nanda和Rhodes-Kropf(2016)[8]、郑玉航和李正辉(2015)[9]、刘悦等(2016)[10]指出金融市场为企业提供的灵活多样的融资产品和工具,能有效改善企业内部治理,促进企业的资本积累,提高实体企业的技术创新和科技创新能力。

关于经济学中脆弱性界定,在1990年召开的联合国贸易和发展会议上首次提出“经济脆弱性”概念,指经济体系由于自身固有的特性面对不利事件冲击的暴露性的承受能力。Dow(1992)[11]强调脆弱性是自身系统的应对能力,指系统承受不利影响的能力。Fineberg(1996)[12]认为是社会经济系统和物理环境受自然灾害的影响程度及系统恢复能力。国内学者李鹤等(2008)[13]指出是系统对扰动的敏感性和缺乏抵抗力而造成的系统结构和功能容易发生改变的属性。孙平军等(2010)[14]在研究矿物城市经济系统脆弱性时,认为经济系统脆弱性是经济系统面对内外扰动的敏感因素时,由于应对能力不足而呈现出不利于可持续发展演变的状态。苏飞等(2010)[15]认为是指经济系统对内外扰动缺乏应对能力而使系统本身遭受损害的一种本质属性,并指出这种属性只在系统受损害是才表现出来。袁海红等(2015)[16]认为是指由产业重要性、产业易损性、经济密度以及企业规模四种致灾因子而引致的经济承灾体遭受的损失。

大量学者对金融与实体经济的关系进行了研究,张晓朴等(2014)[17]指出,金融体系并非是实体经济对立面的虚拟经济,而是作为服务业一部分直接贡献了实体经济产出,并且还是实体经济配置资源的核心。郑建明等(2017)[18]发现实体企业的影子银行参与度以及影子银行的投资度均能有效地提高了企业的投资效率。李静萍(2015)[19]指出中国的实体经济对金融部门的依赖程度较高,但金融部门向实体经济的资金配置有规模而缺乏效率。戴伟等(2017)[20]指出虽然金融市场化显著提高了我国实体经济的资本配置效率,但我国目前以银行信贷为主的金融体系对提升实体经济资本配置效率的效果并不明显。叶茜茜(2016)[21]指出高负债且不稳定的金融脆弱性是金融危机的根本原因。郭莹莹(2013)[22]指出金融系统内在脆弱性引发的金融危机是当前经济危机的主要存在形式。在金融危机对实体经济的影响研究中,李飞等(2009)[23]、王欣和陈丽珍(2012)[24]、万兰兰(2016)[25]、Devereux和Dwyer(2016)[26]指出银行危机或金融危机不仅冲击实体经济,还会通过影响消费者的购买心理和行为进一步影响实体经济。王永钦等(2016)[27]发现金融资产泡沫不仅影响实体经济效率和造成经济波动以及经济扭曲,亦可能缓解实体经济中的扭曲现象。本文中的脆弱性是指由金融资源引起的实体经济的脆弱性,其主要表现在生产和流通两个领域,同时会对经济预期产生显著影响。结合相关学者对脆弱性的探讨,本文认为脆弱性是对实体经济发展的一种综合度量,指在社会环境因素和经济系统自身因素的共同作用下,面对发展过程中的生产效益、流通效率、资源利用率、经济预期等积聚起来形成对实体经济的威胁和扰动,使其无法维持现有社会经济和科学技术水平的运转能力的状态。从经济发展的角度来看,脆弱性与可持续发展密切相关,要实现经济可持续发展,需要降低实体经济脆弱性,保证其在外界因素的冲击下能够保持稳定发展。由此,我们可认为脆弱性可以作为衡量经济可持续发展的一个程度,若难以控制威胁因素的损害范围使脆弱性过高,则在不同程度上抑制经济发展甚至破坏经济发展的现实形态,导致经济向不利于可持续发展的方向演变,当这种演变积累到某种程度经济系统就会崩溃,出现经济不景气等经济危机。同时,脆弱性来源于经济系统内部结构自带的属性,当社会各影响要素成为经济系统的扰动因素时,就成为了脆弱性表现的导火索。因此有效控制实体经济的脆弱性,只有将其控制在一定范围之内,才可实现实体经济的可持续性发展。同时,经济脆弱性与行为主体的预期也具有非常强的关联性。

二、实体经济脆弱性的测度

(一)实体经济脆弱性测度的原理

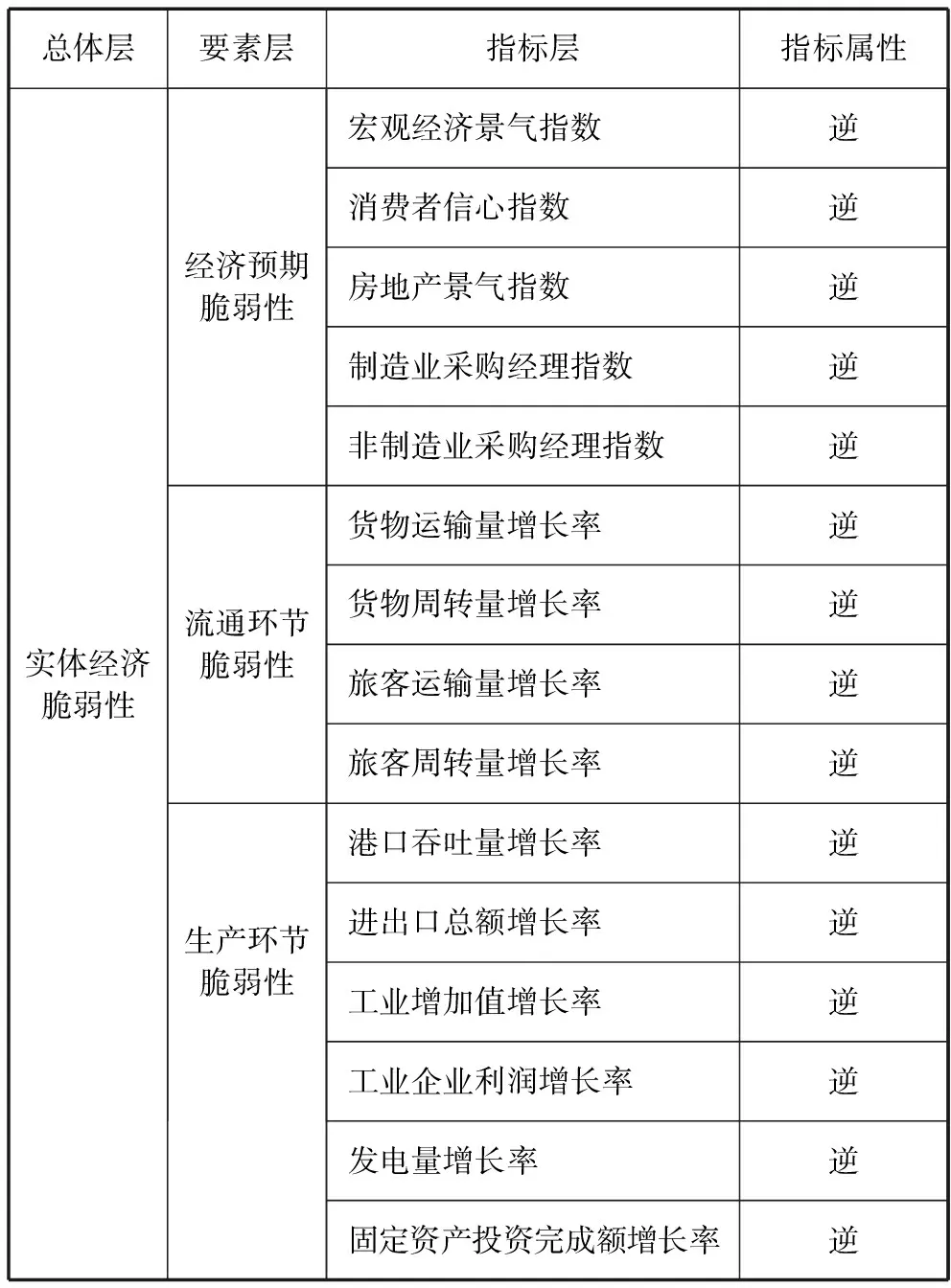

合理选择评价指标是进行实体经济脆弱性指数编制的统计基础。本文对实体经济脆弱性指数评价指标的选取标准是依据实体经济运行的基本环节并考虑经济预期,基于此构建实体经济脆弱性指标体系。认为实体经济的运行情况主要通过经济预期、流通环节和生产环节3个方面来反映,通过选取能够反映各个环节具体情况的相关指标构成经济预期脆弱性指数、流通环节脆弱性指数和生产环节脆弱性指数,然后利用变异系数、熵值、相关系数和CRITIC 4种赋权法的简单算术平均计算得到经济预期、流通环节和生产环节权重,最后通过所得权重求出实体经济脆弱性指数。

实体经济脆弱性评价指标体系设计时,指标选取需要遵循全面性、数据可获得性和代表性的基本原则。同时还必须注意两个方面内容:一是注重单个指标所代表的意义,即在经济意义能够相对全范围覆盖的基础上,选取出的确认指标能够在某一个方面具有较强的代表性;二是注重指标体系的内部结构。一般来说,指标的代表性和指标体系的全面性是在指标体系构建过程中难以兼顾的难题。若满足全面性的要求,势必会增加指标体系中指标的个数;但增加了指标的个数,指标间的相关程度可能性增大,且各指标之间的显著性差异缺乏,又影响指标的代表性。当指标之间相关性程度较高或者没有显著差异时,指标和数据相互之间提供的信息可能存在大量交叉、重复、矛盾甚至是无效的内容。

(二)实体经济脆弱性测度指标体系构建

根据前文的分析,本文分别从经济预期环节、流通环节和生产环节来构建实体经济脆弱性指标体系。

对于经济预期环节,本文选取了5个代表性指标,它们分别是宏观经济景气指数、消费者信心指数、房地产景气指数、制造业采购经理指数和非制造业采购经理指数。该5个指标分别代表宏观经济、消费、房地产业、制造业和非制造业五个方面说明实体经济脆弱性情况。宏观经济景气指数反映当前经济的基本走势,由工业生产、就业、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等4个方面合成,主要是实时衡量宏观经济运行态势,当实体经济脆弱性较强时,宏观经济就会易受到冲击,宏观经济景气指数就会下降,所以该指标与实体经济脆弱性呈负相关关系;消费者信心指数是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,是预测经济走势和消费趋向的一个先行指标,当实体经济脆弱性较强时,消费者认为经济环境恶劣,会尽量回避消费,所以该指标与实体经济脆弱性呈负相关关系;房地产景气指数是综合反映全国房地产业发展景气状况的总体指数,可以从土地、资金、开发量、市场需求等角度显示全国房地产业基本运行状况,波动幅度,预测未来趋势,当实体经济脆弱性较强时,作为中国经济支撑之一的房地产业必然会受到巨大的冲击,所以该指标与实体经济脆弱性呈负相关关系;采购经理指数反映了商业活动的现实情况,通过各指标的动态变化来反映经济活动所处的周期状态,当实体经济脆弱性较强时,无论是制造业采购经理指数还是非制造业采购经理指数均会易受到冲击而下降,所以该指标与实体经济脆弱性呈负相关关系。

由于中国经济不断迅速发展的原因,指标如采用绝对数,则不能反映出实体经济脆弱性的变化情况,故本项目在流通环节和生产环节所选用的指标均采用增长率来说明流通环节和生产环节的脆弱性。

对于流通环节,本项目选取了5个代表性指标,它们分别是货物运输量增长率、货物周转量增长率、旅客运输量增长率、旅客周转量增长率和港口吞吐量增长率。该5个指标分别从货物流通角度、旅客流通角度和港口货物流通角度来说明实体经济在流通环节的脆弱性。货物运输量和货物周转量是反映交通运输部门同国民经济其他部门相互联系的主要指标,货物运输量增长率和货物周转量增长率反映了工农业生产和基本建设的相对比较情况,当实体经济脆弱性较强时,货物运输量增长率和货物周转量必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系;旅客运输量和旅客周转量同样是反映交通运输部门同国民经济其他部门相互联系的主要指标,旅客运输量和旅客周转量取决于了人们的出行次数与平均距离,旅客运输量增长率和旅客周转量增长率则反映了人们作为经济活动主体的相对活跃情况,当实体经济脆弱性较强时,旅客运输量增长率和旅客周转量增长率必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系;港口吞吐量是指经水运输出、输入港区并经过装卸作业的货物总量,港口吞吐量增长率则反映了实体经济货物水运流通的相对情况,当实体经济脆弱性较强时,港口吞吐量增长率必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系。

对于生产环节,本项目选取了5个代表性指标,它们分别是进出口总额增长率、工业增加值增长率、工业企业利润增长率、发电量增长率、固定资产投资完成额增长率。该5个指标分别从进出口、工业、能源和固定资产的角度来说明实体经济在生产环节的脆弱性。进出口总额指实际进出中国国境的货物总金额,进出口总额增长率则反映了国家在对外贸易方面总规模的变化情况,当实体经济脆弱性较强时,进出口总额增长率必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系;工业增加值和工业企业利润指工业企业的工业生产活动的最终成果和收益情况,工业增加值增长率和工业企业利润增长率则反映了生产单位或部门对国内生产总值的贡献和其自身获利情况的变化,当实体经济脆弱性较强时,其增长率均会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系;发电量指发电机进行能量转换产出的电能数量,电能是企业生产活动中主要使用的能源之一,发电量增长率则反映了企业能源消耗的变化情况,当实体经济脆弱性较强时,企业活跃度下降,消耗的能源量减少,发电量增长率必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系;固定资产投资完成额一是定时期内建造和购置固定资产的工作量以及与此有关的费用的总称,中国体制制约着固定资产投资具有较强的政府行为性质,而在生产领域实行的经济活动,固定资产投资完成额增长率则反映了该生产领域经济活动的变化情况,当实体经济脆弱性较强时,固定资产投资完成额增长率必然会放缓甚至变为负,所以该指标与实体经济脆弱性呈负相关关系。

基于经济预期、流通环节和生产环节的理论分析,选取测算实体经济脆弱性的要素层指标后,接下来要进行实体经济脆弱性关于要素层指数的测算,即对经济预期脆弱性、流通环节脆弱性和生产环节脆弱性的测算。要素层均可直接通过指标层的指标进行反映,但是由于各指标的量纲与经济含义存在一定的差别,需要使用一定方法对要素层各指标进行归一化处理。经过相关实验测算,发现各指标标准化和一致化后,经济数据的变异系数几乎没有差别,故可认为各个指标在标准化后对实体经济脆弱性中的经济预期、流通环节和生产环节的描述能力基本一致,所以采用等权方式汇总,即简单平均法将这些标准化后的指标汇总得到经济预期脆弱性指数、生产环节脆弱性指数和流通环节脆弱性指数。

根据以上分析,本文所构建的实体经济脆弱性评价指标体系如表1所示,选取2002年1月至2015年12月的月度数据作为样本。

表1 实体经济脆弱性指标体系表

(三)测度方法及结果分析

实体经济脆弱性是由要素层经济预期脆弱性指数、流通环节脆弱性指数和生产环节脆弱性指数通过加权复合而成的,故需要对要素层和指标层权重进行确定,而对于原始数据的标准化,本文采用Z-Score法。

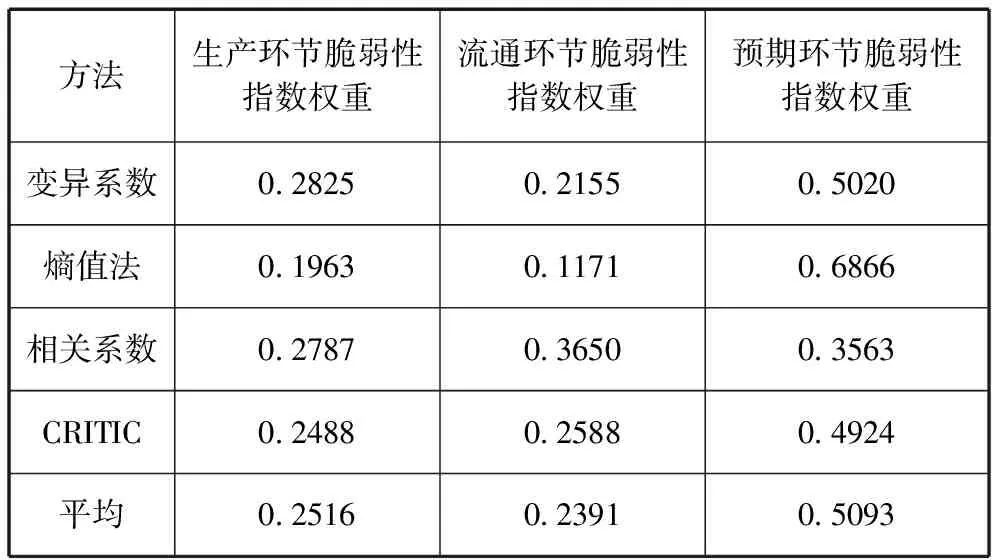

按照权数性质可分为信息量权数、独立性权数和估价权数,或者按赋权方法分为两类。前两种称为客观赋权法,第三种称为主观赋权法。为避免主观因素的影响,本项目采用客观赋权法,由于对客观赋权法的取舍有主观的影响,所以本项目采用变异系数、熵值、相关系数和CRITIC四种赋权方法的简单算术平均。其中变异系数和熵值赋权是根据信息量进行赋权,如果一个评价指标在评价对象之间的差异程度大,则体现评价对象的信息量越多,所以赋给较大的权重。而相关系数赋权是根据指标之间的相关性赋权的,若该指标与其他所有指标的相关性弱,则独立性越强,则赋予较大的权重。CRITIC是将信息量和相关性均考虑进去。本文则将变异系数赋权法、熵值赋权法、相关系数赋权法和CRITIC赋权法四种赋权方法所计算的权重经过简单的算数平均,计算出各指标层和要素层的最终权数,其中要素层结果如表2所示。

从表2可以看出,预期环节所占权重最大,占总权重的50.93%,生产环节和流通环节所占比重分别为25.16%和23.91%,说明经济预期环节对实体经济脆弱性的影响最大,而生产环节和流通环节对实体经济脆弱性的影响存在细微差别。通过计算得到实体经济脆弱性总指数,其时序图如图1所示。

可以看出实体经济脆弱性指数具有一定波动性。2002年到2007年虽然存在较强的波动,但是其波动速率较为平缓,而到了2008年实体经济脆弱性指数陡然上升,并且在2009年达到顶峰,其脆弱性指数值已经到达0.8,从此处开始,实体经济脆弱性指数开始下降,一直到2010年年初达到波谷。从2010年第二季度一直到2015年,实体经济脆弱性指数一直在平稳上升,直到2015年年尾甚至快接近0.8逼近2009年的峰值。

表2 实体经济脆弱性指数各系统层的权重

图1 实体经济脆弱性指数结果图

三、实体经济脆弱性的影响因素模型构建

(一)影响因素变量的选择

国内学者罗能生等(2012)[28]结合新古典增长理论及制度变迁理论对经济增长动力进行了深入研究,认为制度变迁、科技创新、教育优化和金融制度进步是实体经济快速发展的主要影响因素。本文主要考查实体经济脆弱性的影响因素,由于居民、企业和政府是实体经济运行过程中必不可少的一部分,任何一个部门的经济活动均会对实体经济产生重大影响。为了科学地分析各部门对实体经济脆弱性的影响,本文通过选取合理的指标进行实证分析。

在指标的选择上,从居民的角度出发,居民是实体经济运行过程中的消费者,主要通过消费活动来对实体经济脆弱性产生影响。而居民的消费习惯变化主要体现在物价的变化上,CPI最能直接反映物价对人民生活的影响程度,CPI过高或过低均会导致经济动荡,提高实体经济脆弱性。因此本文选择CPI作为居民部门对实体经济脆弱性的影响因素。

从企业的角度出发,金融企业和非金融企业在实体经济运行过程中所扮演的角色截然不同,实体经济运行过程中的生产者绝大部分由非金融企业担任,而金融企业主要服务于非金融企业,为其资金运行提供保障。因此,在指标的选择上,社会融资规模反映了实体经济从金融体系获得的全部资金总额,金融企业通过其投入到实体经济的资金来对实体经济脆弱性产生影响;工业增加值是工业企业生产过程中新增加的价值,若工业增加值过低则说明实体经济运行的首端就出现了不景气的情况,其必然对实体经济脆弱性产生影响。因此本文选择社会融资规模和工业增加值同比增长率作为金融企业和非金融企业对实体经济脆弱性的影响因素。

从政府角度出发,政府是实体经济运行过程中的调控者,主要通过实施宏观经济政策对整体的经济运行进行调控,由于实体经济运行过程中以货币作为交易媒介,一定时期内狭义货币供应量M1可以近似看作能够投入实体经济中的货币量,同时,借鉴李翔等(2015)的研究结果,实体经济更多的受到货币供应量的非线性影响[29]。本文选择M1同比增长率作为政府部门对实体经济脆弱性的影响因素。

(二)函数基本形式确定

首先将实体经济脆弱性影响因素模型设定为一般多元回归模型形式如下:

(1)

在式(1)中,y为实体经济脆弱性,x1为CPI,x2为社会融资规模,x3为工业增加值增长率,x4为M1增长率,c为常数项,μ为随机扰动项。考虑到各影响因素对实体经济脆弱性可能存在滞后性影响,则式(1)的形式变为

(2)

处于不同经济周期时,不同影响因素对实体经济脆弱性的影响程度可能存在非线性特征,因此需要构建非线性的实体经济脆弱性影响因素函数模型。而平滑转移模型(smoothtransitionregression)它可以通过选取不同的转移变量或转移函数形式较为准确地描述经济过程中线性模型与非对称模型的转换。基于此,本项目采用平滑转移模型分析实体经济脆弱性影响因素。

平滑转移模型基本的表达方程形式是:

yt=φ′zt+θ′ztG(st;γ,c)+ut,u~iid(0,σ2)

(3)

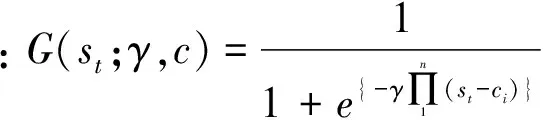

式(3)可以分为两部分,即线性部分和非线性部分,其中zt=(wt′,xt′)′是(m×1)×1的解释变量,其中wt′=(1,yt-1,……,yt-p)′,xt′=(x1t,……,xkt)′,φ和θ分别代表线性和非线性部分的参数向量,G(st;γ,c)为转移函数,其取值范围介于0和1之间,st为转移函数中的转移变量,γ和c分别称为平滑参数和位置参数,平滑参数决定着转移函数变化的平滑性,γ的变动能够反映模型机制转换的剧烈程度,而位置参数可以理解为两种机制或多种机制转换的门限。其中G(st;γ,c)是连续的奇函数或偶函数,奇函数通常假设为logistic函数形式,偶函数假设为指数形式。

(4)

偶函数:G(st;γ,c)=1-e{-γ(st-c)}2

(5)

转移函数为logistic形式的STR模型称为LSTAR模型,而转移函数为指数形式的STR模型称为ESTAR模型。Granger等(2006)[30]指出LSTAR模型可用于描述实体经济脆弱性影响因素的动态特征相对不同,并且一个阶段到另一个阶段的转换平滑,而ESTAR可用于描述实体经济脆弱性影响因素具有动态相似性,而其平稳阶段具有相异动态性。LSTAR描述的现象更符合现实,因此本文采用LSTAR模型刻画实体经济脆弱性影响因素函数的非线性变化过程,相应的实体经济脆弱性影响因素函数模型为:

G(st;γ,c)

(6)

四、实体经济脆弱性的影响因素实证分析

(一)数据预处理与模型设定

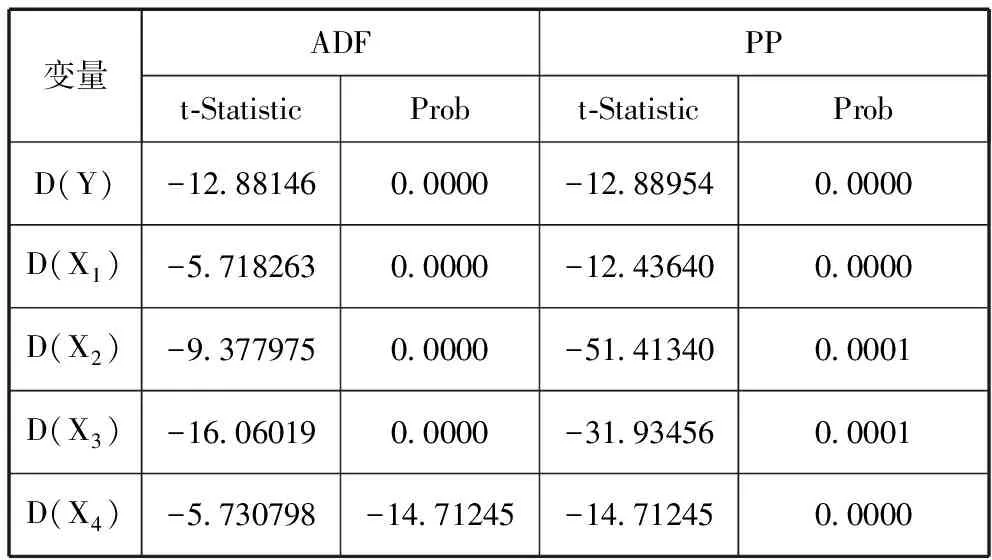

根据上述内容可以得出,本部分主要是为了研究居民、企业和政府3个方面对实体经济脆弱性的影响因素,根据模型的设定形式,首先需要确定模型的滞后阶数。使用EVIEWS进行自回归分布滞后模型(ARDL)分析可以初步建立解释变量与被解释变量之间的关系,得到变量的滞后阶数,ARDL模型要求各时间序列的单整性不超过1,但不要求时间序列要严格有I(0)或I(1)单整性。因此在模型实证以前,需要对数据的平稳性等进行检验,验证数据生成过程是否单整性不超过1。为了便于表述,将变量实体经济脆弱性用y表示,CPI用x1表示,社会融资规模用x2表示,工业增加值增长率用x3表示,狭义货币供应量M1增长率用x4表示。检验具体结果如表3所示,所有变量均为一阶单整。

表3 各变量的单位根检验结果

注:表中变量仅列出平稳状态下的结果

然后使用ARDL模型建立解释变量与被解释变量的协整关系,结果如表4所示。

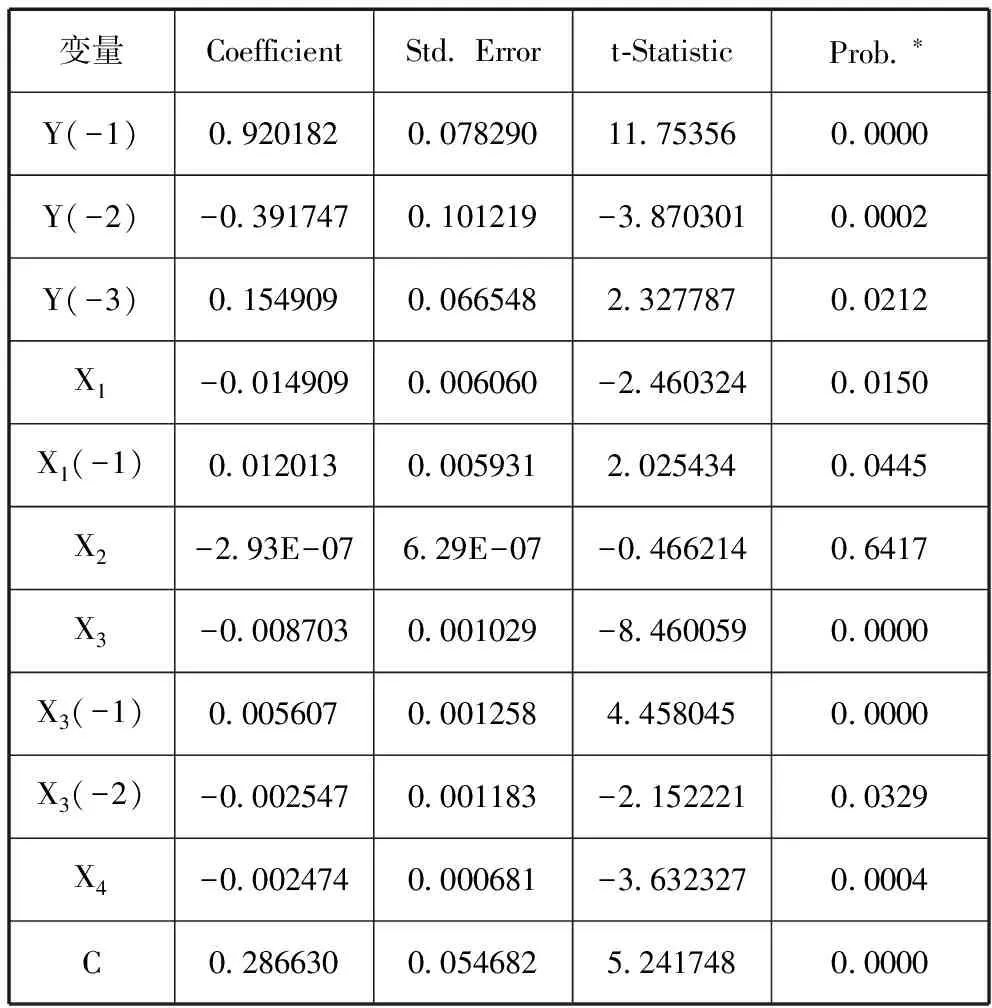

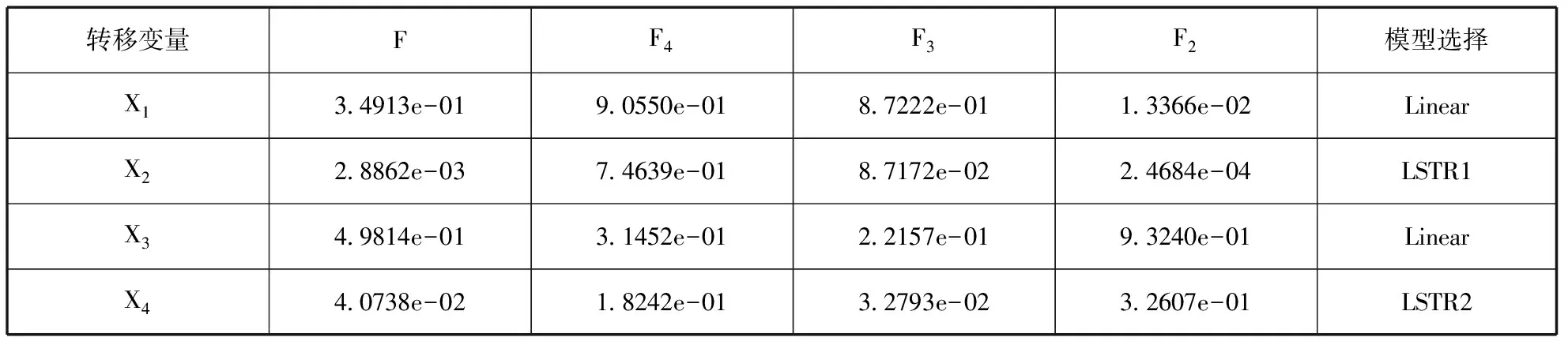

通过表4的结果可以得出变量Y滞后3阶最优,变量X1滞后1阶最优,变量X3滞后2阶最优,变量X2、X4无滞后项,模型整体结果较好,但变量X2不显著,为了检验模型是否具有非线性特征,可采用LM检验方法来判定模型的非线性,根据序贯假设,使用不同转移变量对函数线性进行假设检验,其结果如表5所示。

表4 ARDL模型的检验结果

注:模型R-squared为0.926874,Adjusted R-squared为0.922125

从表5的结果可以看出,以X1和X4为转移变量时,拒绝模型为线性模型的假设,接受模型为非线性模型假设,以X1和X3为转移变量时,接受模型为线性模型的假设,同时表明实体经济脆弱性波动的非线性特征主要源于金融资源投入实体经济的总量和狭义货币供应量的总量。

(二)模型的参数估计

确定转换变量与转换函数的形式之后,需要对模型进行估计,STR模型的估计是遵循非线性最优化的路线,本文选择网格搜寻法进行估计,其基本思想为:选取γ的一组值和c的一组值,对两组数据分别进行组合,将各组合分别代入到转换函数中,找到使得转换函数估计所得的残差平方和最小的γ和c,所得γ和c即为转换函数的参数,表6是利用JMulTi软件得出的两个不同转移变量模型初始值,其展现了两个不同转移变量模型的平滑参数和位置参数的初始估计值的区间范围,而只有平滑参数和位置参数的初始估计值落在其构造的区间内,才可以作进一步的参数估计和优化。

表5 线性假设检验和模型选择检验结果

表6 平滑参数和位置参数的初始估计值

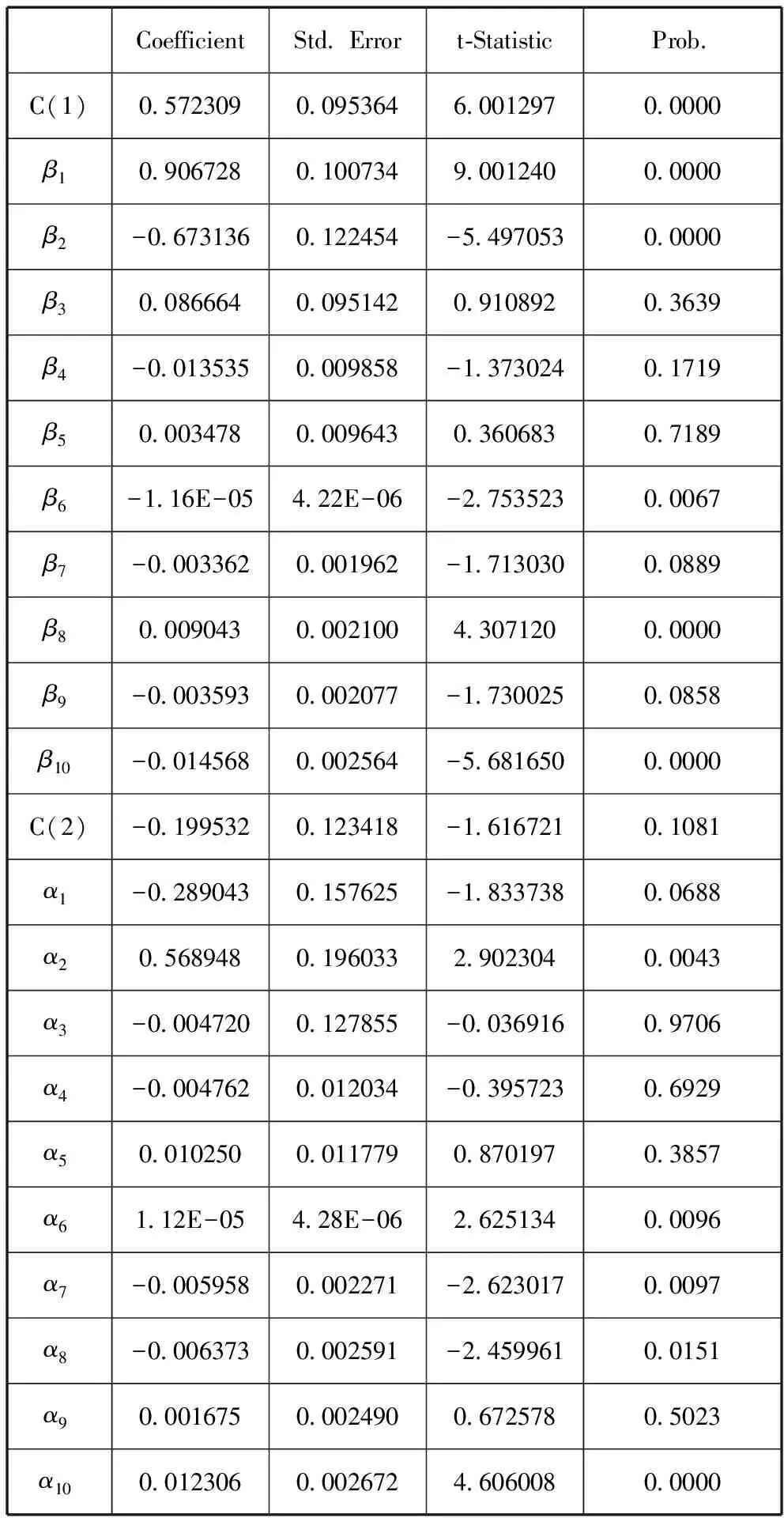

从表6中得到相应的参数值都落在了相对应的区间内。根据平滑参数和位置参数的初始估计值,结合理论模型的构建,对两个不同转移变量模型进行参数估计,其中以X4作为转移变量结果大部分不显著,在此仅列出以X2作为转移变量估计结果,如表7所示。

通过上述实证结果可得模型形式如下:

y=[0.5723+0.9067yt-1-0.6731yt-2-1.16*10-5x2-0.0034x3+0.009x3,t-1-0.0036x3,t-2-0.0146x4]+[-0.1995-0.289yt-1+0.5689yt-2+1.12*10-5x2-0.006x3-0.0064x3,t-1+0.0017x3,t-2+0.0123x4]G(Zt)

(7)

其中G(Zt)=[1+exp(-12.0242(x2-4607.655)]-1

表7 模型的参数估计结果

注:模型R-squared为0.945275,Adjusted R-squared为0.937239。

(三)实证结果分析

根据表6和表7结果可以得出,非线性模型的位置参数为12.0242,即阈值为莫兰指数为12.0242时,此值表示实体经济脆弱性受不同影响因素影响所产生不同效应的中间点,且表明实体经济脆弱性在研究时期内受影响因素的影响具有明显差异,存在非对称性。在模型的线性部分,可以看出实体经济脆弱性的一阶滞后、二阶滞后项通过显著性检验,说明实体经济脆弱性在稳定状态下运行时主要受其自身前一个月和前一两个月时期的影响,而三个月前的状态对其现状影响并不显著。从居民、企业和政府三个方面的影响来看,CPI对实体经济脆弱性的影响并不显著,而其它指标均能通过显著性检验,说明居民的消费对实体经济脆弱性的解释程度不及企业和政府。在模型的非线性部分,其显著性结果与线性部分类似,说明实体经济脆弱性发生突变在另一区制下运行时,影响因素没有变化。

再从其系数值来看,在模型的线性部分,实体经济脆弱性受其自身影响,其前一个月和前两个月的影响存在正负交替性,前一个月的影响为0.9067,前两个月的影响为-0.6731,说明实体经济脆弱性自身会进行调节,若不考虑其它因素,实体经济脆弱性对其自身整体呈正向影响。社会融资规模对实体经济脆弱性影响为负,说明实体经济从金融机构中获取的资金越多,实体经济脆弱性越低。工业增加值同比增长率对实体经济脆弱性的影响也存在正负交替性。M1同比增长率对实体经济脆弱性影响为负,说明M1增长有利于降低实体经济脆弱性。在模型的非线性部分,实体经济脆弱性发生突变在另一区制下运行时,大部分变量的对实体经济脆弱性的影响均发生了变化,实体经济脆弱性受其自身影响和工业增加值对实体经济脆弱性仍然为正负交替影响,但社会融资规模和M1同比增长率对实体经济脆弱性的影响与线性部分正好相反,说明社会融资规模和M1同比增长率的上升会提高实体经济脆弱性。

五、结论

本文首先通过经济预期环节、流通环节和生产环节三个方面来反映实体经济脆弱性,并构建实体经济脆弱性评价指标体系,测算实体经济脆弱性指数,然后进一步使用ARDL模型和LSTAR模型考察实体经济脆弱性的影响因素,得出以下结论。

1.经济预期对实体经济脆弱性具有显著的解释效果。基于实体经济脆弱性指标权重的结果可以得出,经济预期环节占实体经济脆弱性测度的权重达到50%,而经济运行的生产环节和流通环节所占权重为25%,说明人们对经济形势的态度能在一定程度上说明实体经济脆弱性,经济运行的生产环节和流通环节对实体经济脆弱性的解释程度不具有显著性差异但都远小于经济预期的解释程度。

2.实体经济脆弱性具有较大波动性。基于实体经济脆弱性指数测算结果可以得出,在2002年到2007年实体经济脆弱性指数波动速率较为平缓,2008年至2010年受美国次贷危机和中国应对次贷危机措施的影响,实体经济脆弱性指数波动速率迅速,指数先呈现快速上升后迅速下降,2010年至2015年,实体经济脆弱性指数开始呈现持续上升的状态,直到2015年年尾甚至已经逼近2009年的峰值。这种现象说明中国实体经济脆弱性一直不稳定具有较大波动性,且在近几年实体经济脆弱性不断提高,实体经济抵御外界风险的能力下降,实体经济情况不容乐观。

3.社会融资规模对实体经济脆弱性影响不具有长期协整关系。基于自回归分布滞后模型的实证结果可以得出,居民消费价格指数、工业增加值增长率、狭义货币供应量均与实体经济脆弱性具有长期协整关系,且总体上均与实体经济脆弱性呈负相关关系。实体经济脆弱性自身对其影响最大持续时间最长,从其他影响因素来看,工业增加值对实体经济脆弱性的影响持续时间最长,但是社会融资规模的实证结果不显著。说明从长期来看居民消费价格指数的上升,工业增加值提高和狭义货币供应量总量提高均有利于降低实体经济脆弱性,提高实体经济运行的稳定性。

4.社会融资规模对实体经济脆弱性影响具有非对称性。基于LSTAR模型的实证结果可以得出,社会融资规模对实体经济脆弱性影响不具有长期协整关系是由于社会融资规模对实体经济脆弱性影响具有非对称性,在社会融资规模较低的情况下,社会融资规模对实体经济脆弱性的影响为负,在社会融资规模较高的情况下,社会融资规模对实体经济脆弱性的影响为正。

[1]TIMMERMAN P. Vulnerability, resilience and the collapse of society: A review of models and possible climatic applications[J]. Environmental Monograph. 1981.

[2]KATES R W. The interaction of climate and society[J]. Climate Impact Assessment, 1985,27:3-26.

[3]GABOR T, GRIFFITH TK. The assessment of community vulnerability to acute hazardous materials incidents[J]. Journal of Hazardous Materials, 1980,3(4):323-333.

[4]张成思, 张步昙. 中国实业投资率下降之谜:经济金融化视角[J]. 经济研究, 2016(12):32-46.

[5]CAMPELLO M, GIAMBONA E, GRAHAM JR, et al. Liquidity management and corporate investment during a financial crisis[J]. Review of Financial Studies, 2011,6(24):1944-1979.

[6]刘雪松, 洪 正. 金融危机、银行授信与企业流动性管理:中国上市公司的经验证据[J]. 中国软科学, 2017(3):123-139.

[7]吴成颂, 周 炜, 黄送钦. 产能过剩下银行信贷资源配置行为研究:基于控股股东的持股结构视角[J]. 科学决策, 2015(5):15-34.

[8]NANDA R, RHODES-KROPF M. Financing risk and innovation[J]. Management Science, 2016,63(4):901-918.

[9]郑玉航, 李正辉. 中国金融服务科技创新的有效性研究[J]. 中国软科学, 2015(7):127-136.

[10]刘 悦, 郑玉航, 廖高可. 金融资源配置方式对产业结构影响的实证研究[J]. 中国软科学, 2016(8):149-158.

[11]DOW K. Exploring differences in our common future(s): The meaning of vulnerabiliy to global environmental change[J]. Geoforum, 1992,23(3):417-436.

[12]FINEBERG H V. Social vulnerability and death by infection[J]. New England Journal of Medicine 1996,334(13):859-860.

[13]李 鹤, 张平宇, 程叶青. 脆弱性的概念及其评价方法[J]. 地理科学进展, 2008(2):18-25.

[14]孙平军, 修春亮. 东北地区中老年矿业城市经济系统脆弱性[J]. 地理科学进展, 2010(8):935-942.

[15]苏 飞, 张平宇. 基于集对分析的大庆市经济系统脆弱性评价[J]. 地理学报, 2010(4):454-464.

[16]袁海红, 牛方曲, 高晓路. 城市经济脆弱性模拟评估系统的构建及其应用[J]. 地理学报, 2015(2):271-282.

[17]张晓朴, 朱太辉. 金融体系与实体经济关系的反思[J]. 国际金融研究, 2014(3):43-54.

[18]郑建明, 许晨曦, 许苏琦. 制度环境、影子银行参与与企业投资效率[J]. 科学决策, 2017(3):1-18.

[19]李静萍. 中国金融部门融资对实体经济增长的影响研究:基于“从谁到谁”资金流量表[J]. 统计研究, 2015(10):21-31.

[20]戴 伟, 张雪芳. 金融发展、金融市场化与实体经济资本配置效率[J]. 审计与经济研究, 2017(1):117-127.

[21]叶茜茜. 基于金融脆弱性理论的区域金融风波形成机制与防范研究:以温州为例[J]. 管理世界, 2016(6):170-171.

[22]郭莹莹. 国内外金融危机预警模型述评[J]. 科学决策, 2013(10):63-80.

[23]李 飞, 马宝龙, 林 健. 金融危机对零售企业顾客购买行为的影响研究[J]. 中国软科学, 2009(S2):243-248.

[24]王 欣, 陈丽珍. 美国经济衰退对中国实体经济的冲击效应和传导机制研究[J]. 中国软科学, 2012(11):

29-40.

[25]万兰兰. 银行危机经济代价的影响因素研究[J]. 科学决策, 2016(7):34-50.

[26]DEVEREUX J, DWYER GP. What detemines output losses after banking crises?[J]. Journal of International Money and Finance, 2016,69:69-94.

[27]王永钦, 高 鑫, 袁志刚, 等. 金融发展、资产泡沫与实体经济:一个文献综述[J]. 金融研究, 2016(5):191-206.

[28]罗能生, 罗富政. 改革开放以来我国实体经济演变趋势及其影响因素研究[J]. 中国软科学, 2012(11):19-28.

[29]李 翔, 李冬星, 张 丽. 货币政策对实体经济和虚拟经济的非线性影响:中国市场实证研究[J]. 投资研究, 2015(5):33-47.

[30]GRANGER C W J, TERASVIRTA T. 非线性经济的模型[M].上海:上海财经大学出版社, 2006.

(本文责编:海 洋)

Research on Measuring the Vulnerability of Real Economy and Its Influencing Factors

TANG Xuan1,LIAO Gao-ke2,XIE Meng-yuan1

(1.EconomicandStatisticsCollegeofGuangzhouUniversity,Guangzhou510006,China; 2.FinancialandStatisticsCollegeofHunanUniversity,Changsha410082,China)

Considering the real economy downturn, the concept of real economic vulnerability is put forward, and an index system to measure the real economy vulnerability is built from the aspects of economic expectation, circulation and production.The estimated real economic vulnerability index shows that the vulnerability of the real economy bears great volatility and it is currently running at a high state.Then, the influencing factors of the vulnerability are studied from the angle of residents, businesses and the government. By using the ARDL model and model LSTAR, the analysis results show that the impact of the financial corporate sectors on the real economy vulnerability is asymmetry, while other factors have long term co-integration relationship with the real economic vulnerability.

real economic vulnerability; influencing factors;ARDL; LSTAR

2016-12-15

2017-04-30

广东省自然科学基金(2015A030313510);国家社会科学基金重大项目(16ZDA131);广州国际金融研究院课题(16GFR02B02);广州市哲学社会科学“十三五”规划课题(2016GZZK07)

汤萱(1975—),女,湖北黄冈人,博士,广州大学经济与统计学院副教授,硕士生导师,研究方向:产业经济、经济统计。

C812

A

1002-9753(2017)05-0149-11