减持新规对股权质押风险的影响

2017-06-19兴业证券林莎

兴业证券林莎

减持新规对股权质押风险的影响

兴业证券林莎

2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》进一步规范股东减持行为,执行股票质押协议也适用于此规定。本篇报告中,我们从融资人角度出发,对其参与股票质押业务的动机和监管约束下未来融资形势的变化进行解读,并对其今后融资渠道的变化导向作出判断。

股权质押市场的崛起

股权质押市场的崛起低门槛是股票质押业务规模扩大的首要原因。中国上市公司融资需求持续旺盛,15年牛市造就了定向增发和股票质押规模井喷式增长。上市公司的几个主流融资方式中,债券门槛最高,信贷流程较长,定向增发和股票质押融资的低门槛是其规模激增的核心原因。在金融和实体双重去杠杆驱动下,信贷门槛上行,叠加二级市场对再融资的持续监管,股票质押的相对优势得到凸显。另一方面,2016年下半年以来,流动性趋紧倒逼金融机构调整资产结构,在资产端缩短久期减少期限错配。短久期、高流动性的资产属性决定股票质押成为金融机构维持资产端流动性必然选择。

图一:民营企业为解押市值高居第一

根据我们前期和数十家机构的交流结果,效率和价格是融资方考虑的首要因素,其次是融资规模。股票质押的效率足够高、手续足够简单、且价格并不过高,各方面符合融资人诉求。以上优势和股票质押市场的快速崛起现象密不可分。

自13年以来股票质押市场规模快速扩张,市场质押总股数扩大了8倍,目前存量市值规模已接近6万亿元。16年以来,金融去杠杆不可避免给市场带来流动性冲击,股票质押业务承受底层资产价格波动放大的影响。同时,随着众多参与者加入角逐且市场波动加剧,收益不断被压薄的同时风险逐步积聚,股票质押市场的风险、收益的波动区间在逐步扩大。

促进第二层流动性

目前,一些市场观点认为:2015年牛市带来股票质押业务规模快速扩张,需高度警惕近期市场波动带来集中平仓风险。这种误读一方面忽略股票质押业务扩张的根本原因,把资本市场的源头活水错当成洪水猛兽;另一方面也形成一个错误预期:监管政策需要持续强化对股票质押的约束,防止股票质押规模的快速扩张积聚大量市场风险。与上面误判不同的是,对股票质押平仓风险起决定性作用的是质押率而非规模。实地调研显示:在牛市初期和中期,股票质押业务的质押率相对较高,最高可达到70%;而在牛市的后期,金融机构会选择下调质押率:2015年4月开始,不少银行将质押率下调到30%-40%的水平,甚至不接受估值较高的中小板、创业板的股票质押。金融机构的相机决策保证了股票质押能有效应对市场环境变化,防止出现大规模系统性风险。

不仅针对上市公司和金融机构,股票质押也是为整个金融市场创造第二层流动性的源头之一。金融市场的流动性一层来源于基础货币通过货币乘数的扩张效应创造,通过“央行-商业银行-非银金融机构”的资金链条传导,形成金融机构之间的广义流动性。另一层来源于金融资产的衍生交易,通过“底层资产-底层资产再融资-新的金融资产”的循环方式,拉长信用资金链条,基于金融资产再创造形成新的流动性。上市公司股东将持有的股票进行质押获得资金,再将资金用来投资交易形成新的金融资产,新的金融资产再质押

减持新规下成鸡肋股权质押风险缓解

股票质押是融资人增加流动性的最后一根稻草。根据对存量业务的梳理,可以发现存量集中在民企居多、市值规模较小的行业,如房地产、医药生物、化工和传媒等。存量业务平均规模集中在3亿元左右。以上上市公司目前难以通过其他渠道融资,股票质押对其的重要性不言而喻。从此次监管新规的出台背景出发,减持新规对融资人的影响远大于对变相减持套现的压制,而在于流动性受限大环境下融资渠道缩窄,融资额度降低。在没有好的替代融资方式的情况下,融资人一方面会被动接受更高的价格和更低质押率,项目收益风险匹配程度提高;另一方面,融资人会适度转向其他融资方式,对应的融资利率也会上升,但其他融资方式整体来看替代效应有限。

监管引导市场优胜劣汰的格局有望逐步显现。股票质押仍是融资人难以放弃融资方式,但这最后一根稻草已经日益沉重。业绩优良、主业稳定、融资要素均合规的相关融资人将得到补偿溢价,融资渠道会拓宽,形成放大效应;主业较弱、业绩增长乏力、融资要素不合规的融资人融资规模和价格将大幅提高,套利空间迅速缩小。

未来融资人一方面只能加强公司的整体运营水平,贴近各类融资方式的门槛,另一方面将不得不缩减质押融资规模,向其他低门槛融资方式倾斜。这将大大降低从2014年以来不断聚集的股权质押市场的风险。

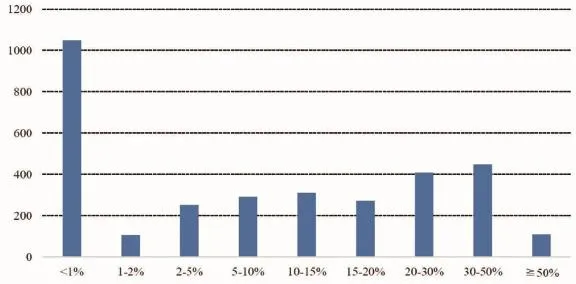

图二:已参与股票质押业务的上市公司中绝大多数市场集中度低于50%