基于动态面板数据的我国城乡金融非均衡发展与居民收入关联研究

2017-06-14许铭晖

许铭晖

中图分类号:F830 文献标识码:A

内容摘要:我国城乡金融发展普遍不均衡,经济体系偏向二元化,导致城乡差距更加明显。本文以31个省、自治区和直辖市的经济数据为研究对象,选择14个自变量,通过计量模型和面板回归模型分析城乡金融非均衡发展和居民收入的关联性。研究结果表明,现阶段金融业的发展规模可在一定程度上抑制城乡收入差距,但是城市化率缩小城乡收入差异的效果并未得到显著证实,最终根据分析结果提出相关政策建议。

关键词:动态面板数据 城乡金融 非均衡发展

我国城乡金融非均衡发展和城乡差距现状

(一)我国城乡金融非均衡发展现状

我国城乡金融发展差距主要包括三种:城乡金融资产规模差距、城乡经营网点与人数差距、城乡金融机构经营能力差距。我国城乡金融资产差值在1978-1988年基本维持在4倍左右,从1988开始,由于我国企业快速发展,导致城乡金融经济差距进一步拉大,城乡金融资产差值开始以平均每年0.2的幅度直线增加,截至2007年达到8倍,虽然在2008年有所下降,但是之后又迅速反弹,截至2010年我国金融资产差值已经达到10倍,并且仍有上升趋势。

(二)我国城乡差距现状

2010年和2012年,我国基尼系数分别为0.61和0.474,超过了国际上的基尼系数标准界定0.4。分析近年来我国的基尼系数,得出结论,虽然改革开放以来我国城乡居民收入有很大提升,但是提升幅度的波动差距较大,尤其是城乡居民收入差距、城乡发展前景预期差距以及生活水平差距,且这一差距仍有继续波动扩大的趋势。

面板回归模型构建

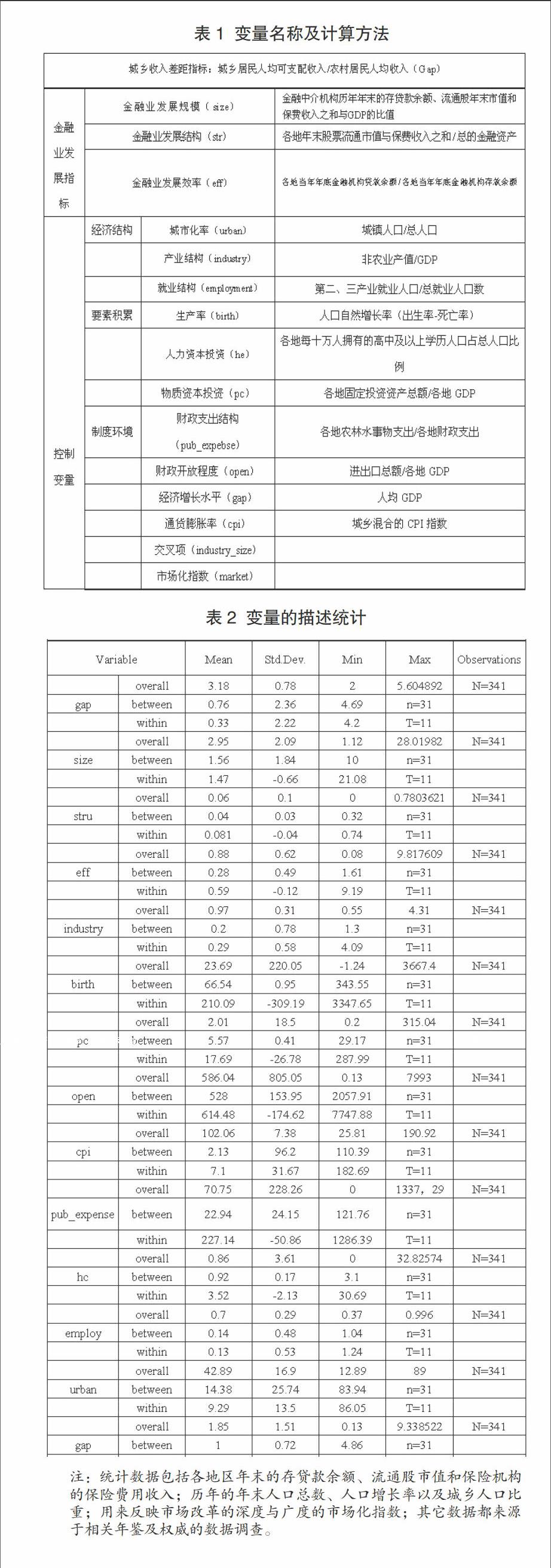

(一)指标选择

城乡收入差距指标。在国际上,城乡收入比、基尼系数、泰尔指数三类常用来衡量城乡收入差距。对本文模型而言,选择基尼系数有两个不足:一个是抽样数据混合之后影响对各省级层面城乡收入差距的估算;另一个不足在于所选数据一般是之前已经确定的,不能对当下做出很好的预判,所以本文在剩余的两个指标中选择,城乡收入比与泰尔指数的相关系数大于0.9。本文样本选择来自31个省、自治区和直辖市,通过抽样调查方法对所得数据进行误差可以不计的估算。

城乡金融发展指标。城乡金融发展指标分为金融业发展规模指标、金融业发展结构指标和金融业发展效率指标。国内在研究金融深化问题中,应用于反映金融发展的四类存量指标包括:真实货币余额的增长率、经济的货币化程度、金融资产比重、金融机构各项贷款占GDP的比重。为尽可能的将所有对金融发展的影响因素包含到所建模型中,本文将从银行出发,对股票和保险的测度也将涵盖金融规模的度量指标,最后决定采用结算各地区一年中最后一次在银行的存贷余额、年终的流通股市值、对保险机构的投保值与GDP之比作为城乡金融规模的存量指标。金融业发展效率选择存贷比。

控制变量。在建构模型的过程中会遇到许多不可控制的金融发展影响因素,要对实验过程中的一些影响因素进行合理控制。综上,本文将控制变量分为金融经济结构、要素的累积和当前的社会制度环境,具体如表1所示。

(二)样本描述

本文样本来自31个省、自治区和直辖市,样本区间分为时间区间和空间区间,时间区间的选择一方面要选择最近的时间,另一方面要求得到能够所得的统计数据,时间跨度要够长,本文选择2000-2010年;空间区间包括15个变量、3个目标变量、11个控制变量和1个被解释变量。通过表2可以发现每个截面包含了2000-2010年的数据,是强平衡面板数据。

(三)模型构建

计量模型。本文在相关研究成果的基础上,经过目标变量及控制变量的筛选,同时进行模型修正,构建如下所示的基本面板数据模型:

Gapit=μ+f(financeit,CVit)+αi+λt+εit (1)

其中,Gapit表示第t年第i个地区城乡收入差距,μ为各个地区截距差,αi表示不可观测及不随时间变化的在i地区的个体效应,λt表示不随截面个体变化而随时间变化的时间效应,εit表示随机扰动项,并且该扰动项随时间和个体变化而变化,同时假设其符合正态白噪声序列εit~N(0,δ2g);f(financeit,CVit)表示一个函数,根据建议目的和建模需要,公式函数内部变量会根据之前需求的变化而变化。

面板回归模型。面板数据是指跟踪同一时段内同一组个体的数据,所以面板数据能够同时在时间和截面两个维度下提供较为充足的个体动态行为信息。面板数据较为灵活,实际过程中能够根据维数、待估参数、影响效應和矩分为几种不同类型,常见分类有静态、动态面板模型、单项双向模型,多见于应用型研究文献。模型解释变量中是否包含解释变量,是动态面板和静态面板模型的区分点。动态面板模型中的被解释变量往往位于右侧,动态面板模型在面板数据估计参数不参与实际估值的情况下与自回归模型有相似之处。

动态面板模型中的估计量存在一定的非一致性,通常可使用广义矩估计(GMM)和变量估计(VI)进行估计,下式使用一阶自回归形式模型举例:

yit=μ+ρyit-1+X`itβ+Z`i+αt+εit (2)

将模型两边进行一阶差分运算,得到下式:

△yit=ρ△yi,t-1+△X`itβ+△εit (3)

式中,εit与△yi,t-1相关,所以△yi,t-1为内生变量。在自相关不存在的前提下,yi,t-2与△εit=εit-εi,t-1不相关,所以△yi,t-2与△yi,t-1相关,因此△yi,t-1可将△yi,t-2作为工具变量进行估计,那么更高阶的滞后变量也可以作为工具变量,在进行广义矩估计时使用所有可能的工具变量,就可以得到Arellano-Bond估计量。

对GMM进行差分估计时,在yit接近随机游走的条件下,yi,t-2与△yi,t-1的相关性变差,水平GMM可解决这一问题。在GMM估计时将差分方程和水平方程作为一个系统,称为系统GMM估计,该方法能够有效提高估计精确度,且可以预测静态的变量系数。

实证分析

(一)GMM动态面板模型拟合

从模型模拟的整体来看,3个被DGMM和SGMM分别估计的回归方程拟合效果都比较理想,并且可以得出结论:只存在一阶相关,高阶自相关不存在(由序列自检得出)。由收入差距的滞后项回归结果可以看出,系数在两种估计方式下均表现为高度显著,结果高度稳定,说明模型选用合理,在总体效果上明显优于静态面板模型,适合对模型进行进一步分析。

(二)结果分析

从表3可看出,从城乡收入差距受到金融业发展规模(SIZE)的影响来看,在SGMM与DGMM两种模型评估下数值均为负值,SIZE2的数值则是正值。这表明目前我国金融业发展规模可在一定程度上抑制城乡收入差距,但是这种抑制效果只是暂时的,长期来看会加大城乡收入差距,回归结果呈正U型。表3还显示出gdp与gdp2系数在SGMM与DGMM模板下前者为负、后者为正的情况,这表明现阶段我国各地区正将城乡收入差距不断缩小。关于我国金融业的发展是否能够有效缩小城乡收入差距,表3并没有相关可靠的数据。

根据表3中数据可以看出stru系数均为负,且为中度显著。本文研究的金融业发展结构被用来评价保险业和证券业的资产价值占其总资产的比例,证券业和保险业对缩小城乡之间的收入差距功效显著。证券业及保险业在为经济发展做出贡献的同时,也解决了农村就业问题,充分利用了农村剩余劳动力,为缩小城乡收入差距做出了应有贡献。

表3中数据反映出金融业发展与产业结构的数值均为负,且在金融规模方程中均不显著。在倒U关系成立的前提下,Kuznet效应认为产业结构特征可影响金融业发展对收入的影响,但是在本文研究中并未看出金融业发展与城乡收入差距有相关关系。同时ind_size数据在SGMM与DGMM中估计的金融效率与金融结构方程中系数均显著,在实证分析后得出产业结构与城乡收入差距受到金融规模的反向调节,产业结构扩大城乡差距的趋势可被金融业发展规模的扩大所抑制。从其它控制变量来看,在SGMM和DGMM两种估计方式下城市化率(Urban)估计系数均为负,这表明城市化率缩小城乡收入差异的效果并未得到显著证实。

本文的观点是减贫单凭城市化进程是无法实现的,数据显示的仅是当前环境下的一种偶然现象,在农村剩余劳动力被城镇二三产业比例增加吸引的情况下,城市化进程可缩小城乡收入差距。因此在产业结构优化与城乡就业结构优化的同时,城市化进程可缩小城乡收入差距。这种观点证据可以在表3中得到验证,在SGMM与DGMM的估计下,industry的估计系数为正,同时在SGMM估计下表现出了明显的显著性,二三产业比例增加并没有增加反向效果,因此城市化率缩小城乡收入差距的作用被抑制。本文推测可能是由于统计制度下统计口径的变化导致系数与预期不符造成的。

结论与建议

金融机构中存款变为贷款的能力在本文中以金融效率变量的形式得以表现,在估计使用的模型中均为负,说明缩小城乡收入差距可通过提高存款-贷款转化率实现。由此可以提出相关建议:一是在二元经济结构下不断优化存款-贷款在城乡间的循环路径,大力提倡在农村投资,增加投资农村的优惠政策,逐渐走出传统经济体制下依靠资金循环路径经济模式。二是深化金融业改革,特别是国有银行改革,不断提高银行内部的资金利用效率及内部部门管理水平;在外部市场降低国有市场集中度,降低银行贷款成本,加大同行业竞争,提高存款-贷款转化率。

参考文献:

1.王婷.中国城乡金融资源配置差异的测度与分析[J].经济问题,2011(8)

2.公贺.中国城乡金融非均衡发展与城乡收入差距实证分析[D].东北财经大学,2013

3.薛寒冰.金融发展與城乡居民收入差距关系的实证研究[D].北方工业大学,2014

4.宋子轩.金融业非均衡发展与城乡收入差距的关系研究[D].东华大学,2013

5.刘友芝,罗楚亮.我国地区经济差距的要素区际流动分析[J].江汉论坛,2002(2)

6.唐礼智,刘喜好,贾璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008(11)

7.黄靖贵,黄敢基.基于面板数据模型的广西各区域农民人均纯收入影响因素分析[J].数学的实践与认识,2014,44(3)

8.苏良军.部分线性固定效应面板数据模型的一致性估计[C].21世纪数量经济学,2005

9.金瓯.区域金融发展与城乡收入差距的实证分析—以温州为例[J].企业经济,2011(6)

10.战明华.金融发展与经济增长的效率:有效的金融深化变量选择及其效应[J].统计研究,2004(8)