量化投资策略代码研究

2017-06-05许兴琛韩艺杨贺

许兴琛+韩艺+杨贺

[摘 要]文章以文华赢智交易平台编写的以上证指数为模型的策略代码为主线,探讨了量化投资的现阶段发展与搭建策略的具体方法以及需要注意的一些事项。在对策略进行回测的统计图中体现出量化交易的可行性与高回报性,进一步体现量化的前景。

[关键词]量化投资;策略代码;趋势跟踪;回溯

[DOI]10.13939/j.cnki.zgsc.2017.15.135

在如今每位公民都想通过金融产品投资的方式来增加个人资产的时代,量化基金的高收益率逐渐被投资者所知。西蒙斯,一位世界级的数学家以年净赚15亿美元成为全球收入最高的对冲基金经理,名气可谓超过金融巨鳄索罗斯。大奖章年化以35%超越股神巴菲特年化20%的收益神话。而在2016年5月《机构投资者》旗下出版物《阿尔法》公布的“2016年全球收入最高的对冲基金经理”排行榜中前十位有八位为量化基金经理,前25位有一半属于量化分析。由此可见海外对冲基金的焦点正从宏观对冲基金转向量化对冲基金。

而在国内,量化基金正处于起步阶段,国内对于量化投资策略的研究较少。笔者以量化投资平台上自主开发的策略代码为例,通过对代码的编写优化及检验回测,使读者了解到量化投资的可操作性和高回报性。

1 量化投资策略概述

量化投资是计算机通过开发者编写的程序来进行分析以及交易整个的品种选择、交易时机、交易方向以及仓位管理都是通过计算机完成。它避免了投资者个人的情绪影响,完全自动化操作,和如今的工业2.0类似。一个稳定的量化投资策略往往可以胜任一位投资者的多种操作策略,尤其在风险管理上量化投资更胜一筹。

国内的主流量化交易平台有文华赢智、TB、金字塔决策交易系统和国泰安量化投资平台等。国内的量化交易平台繁多,而与海外动辄数百上千亿美元的量化基金相比,国内目前量化产品规模总体不大,而严格遵循量化投资理念的基金更少。并且A股市场发展时间较短,与发达国家比起来市场效率低太多,所以A股有很大的市场空间和盈利机会。本文以程序化实现简单、性价比高等特点的文华赢智为程序化交易平台为例,为防止成果泄露,以上证指数为模型进行探究。

首先,笔者先阐述如何建立一个量化投资策略。

(1)交易思路的确立。不仅仅是量化投资,就算是普通的投资者也需要一套自己的交易体系。赚不到钱,赔钱,一直观望,总之,所有交易中的不幸都可以归咎于没有一套自己的交易系统或者自己的交易系统有问题。

(2)将思路编写成投资策略。这一项是量化投资的关键,如何将自己的投资思路转变为機器代码,首先是由你所在的交易平台所搭建的语言决定的,例如文华赢智就是使用的比较简单的麦语言。其次需要对使用的技术指标进行组合搭建,编写出可运行的代码。

(3)在计算机上进行回测,选取最优目标组合和参数。技术指标的参数设置往往决定了整个交易系统的成败,一点点小的误差往往会导致千差万别的结果。笔者格外强调资金管理是投资体系中非常重要的部分,却是大多数投资者忽略的环节,这需要读者进行不断学习研究。

(4)进行实盘操作,在操作中不断完善投资策略,评价该交易代码。评价程序化交易模型性能优劣的指标体系包含很多测试项目,但主要评价指标有年化收益率、最大资产回撤、收益风险比、夏普比率、胜率与盈亏比等。在下文中笔者将对这些评价指标进行分析。

2 量化投资策略代码分析:以文华赢智交易平台为例

在文华赢智中,进入趋势模型跟踪编写平台,利用麦语言中已存在的函数进行编写,现笔者将自行编写的其中的一个策略代码贴出:

MA1:=MA(C,N1);//多头均线

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))×100;//收盘价与N周期最低值做差,N周期最高值与N周期最低值做差,两差之间做比值定义为RSV

K:=EMA(RSV,2×M1-1);//RSV的指数移动平均

D:=EMA(K,2×M2-1);//K值的指数移动平均

C>MA1 AND CROSS(K,D);//MA1均线上方,KD金叉,买入

CROSS(D,K);//KD死叉卖出平仓

参数设置:[N1=10,N=44,M1=M2=27]

笔者需要对参数的设置进行重点提醒。测试参数的不同会对测试结果产生非常大的影响,对于参数的精确设置影响到交易模型的可行与否。

这其中,笔者进行的是顺势交易的代码编写。顺势交易,是顺着当前的趋势进行交易。如果当前趋势上升就买入开仓,当前趋势下跌就卖出开仓。为了防止恶意做空,本策略只进行多头行情的研究,空头行情并没有叠加进来,所以收益率要比双向行情要低。

下面对此策略代码进行回溯。对交易模型的测试结果是否满意主要与品种、时间、手续费费率有关。不同的品种相同的策略有不同的结果,测试的品种越多,越能检验出策略模型的适用性。在时间上,如果所采用的历史数据越少、时间跨度越短,测试的市场状况就越狭窄,策略的可靠性就越差,反之亦然。手续费费率的影响就不用多提,但是有关滑点的问题也是策略需要多加研究的方面。

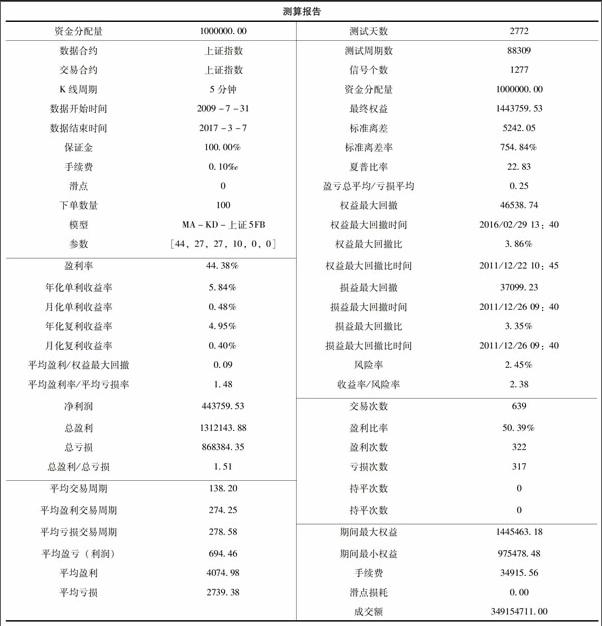

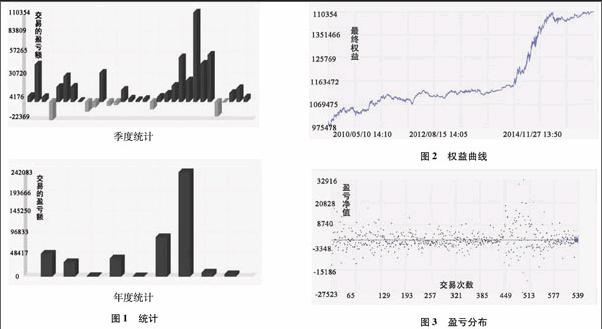

交易人员最关注的是策略到底能否盈利,能赚多少。交易的盈亏额能完全反映这一点。在如下的季度统计图和年度统计图中可以看出从2009年8月到2014年11月各有盈亏,比较温和,总体的波动幅度并不大。而从2014年11月开始,出现了一直盈利并且幅度较大的状况,尤其是2016年年初的季度,最高的盈利额达到了110354元,这比2014年前总的盈利还要多。而从2016年第一季度后出现了亏损,但是幅度并不大,而后又出现了盈利的情况。该策略在该时间段是盈利的,符合模型最基本的要求,季度统计图和年统计图如图1所示。

交易者在一个策略中拥有的资产总和也是其关注的重点。假如交易者所用的权益小于某一理想的数值,他可能会停止该策略的继续进行,这也是我们常说的回撤问题。在如下的权益曲线图中,交易者的权益几乎是一直递增,并且在2014年年末后斜率变大,由此我们可以得出使用该策略几乎不存在回撤问题,对于交易者的心态有着积极的作用。权益曲线图如图2所示。

每次交易的盈亏额也是交易者关注的问题,如果亏损数量过大,再加上杠杆的作用,可能就会出现爆仓的问题。首先说明,此回溯并没有加进杠杆因素,国内保证金按保守20%计算,也就是5倍杠杆,虽然不太大,可是影响还是有的。在如下的盈亏分布图中,可以看出最大的一笔亏损出现在第500次左右交易时,亏损额为27523,而最大的盈利额也是出现在附近,盈利为32916,看来这附近的波动很大,应该有政策因素在内的影响。该策略总体来说单次盈亏额波动并不大,比较稳健。盈亏分布图如图3所示。

只有图表并不能准确地反映出策略的完全可行性,下面将此策略的测算报告给予公布。

我们从测算报告中可以很容易得出此策略一共测试了2772天,无杠杆收益率为六年50%,而且只是多头策略。而自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,所以5倍杠杆的话就为250%。如果只看重策略的收益率却忽略了回撤风险是极其冒险的激进策略。如果策略的收益风险比相同,但是结果还是要取决于资金管理决策。

笔者在此将夏普比率进行说明。评价策略的优劣应从收益值和风险一起考虑。调整风险后的收益率就是一个同时考虑进了收益和风险的指标,能够排除风险对评价的不利影响。1966年,夏普提出了著名的夏普比率:S=(R-r)/σ(R为平均回報率,r为无风险投资的回报率,σ为回报率的标准方差)。此公式表示为尽量用最合适的方法用小风险换得大回报。如果为正值就说明投资收益比银行存款利息高。比率越大说明所获的风险回报越高。该策略的夏普比率为22.83,可见是一个理想的策略模型。

3 结 论

笔者所提供的文化赢智策略模型只是量化投资的冰山一角。继续加强量化平台的完善,编写多种多样的策略,研究新的投资模型,实盘验证等将是量化投资的发展重点。

量化投资已经成为金融的一个重要专业领域。国内多家机构投资者都在加大在量化投资方面的投入,加快量化投资的进程。量化投资为机构投资者的投资决策能力的提升提供了新的平台。相信量化投资在中国的前景无限。

参考文献:

[1]韩锦.程序化交易模型的测试与评估[N].期货日报,2015-03-04(003).

[2]李子睿.量化投资交易策略研究[D].天津:天津大学,2013.

[3]吴斌,张永任.基金投资交易的股价效应研究[J].财贸经济,2010(2):12-18.