消费升级生鲜成为投资热点

2017-06-05洪涛倪华分叶群

文|洪涛 倪华分 叶群

消费升级生鲜成为投资热点

文|洪涛 倪华分 叶群

[√]生鲜产品是全球消费市场重要的品类之一,由于其保质期较短,消费呈现少量多次的特点,而60%的消费者表示在购买生鲜产品的同时会交叉购买其他零售商品,在零售终端激烈竞争的背景下,得生鲜者得流量。

生鲜产品是全球消费市场重要的品类之一,由于其保质期较短,消费呈现少量多次的特点,而60%的消费者表示在购买生鲜产品的同时会交叉购买其他零售商品。在零售终端激烈竞争的背景下,得生鲜者得流量。

我国目前生鲜产品的主要零售渠道是农贸市场、超市社区、电商三个渠道,渠道占比大约为55%、38%、7%。冷链物流基础设施不够完善、流通环节损耗率高,使得目前电商渠道盈利较难。生鲜产品存在消费场景、消费品质两个维度的升级,超市、电商渠道相比农贸市场更加干净、标准化,产品品质更高,未来这两个渠道会逐步取代农贸市场及街边摊。

第三方机构预测2020年生鲜产品额度2.31万亿元(电商3470亿元,占比15%),复合增速14.16%。假设超市渠道占比50%,2020年超市生鲜销售额将达1.15万亿元,这一块的市场份额一定是被具备优秀生鲜管理经验的企业所占领,生鲜流通环节的冷库物流需求巨大,未来业务成长空间大。

食品粮油年消费超3万亿,生鲜超市渠道占比约38%

Euromonitor数据显示,人均GDP越高的国家超市渠道的生鲜消费占比越高,法国、英国、美国等国家超市渠道占比在60%—70%之间。

2015年中国人均GDP 7925美元,超市渠道生鲜消费占比38%(通过行业数据倒推38%这一数据略有偏高但大致靠谱),同等人均GDP水平下,南非、巴西的超市渠道生鲜消费占比为44%、53%。

年轻用户和高收入群体带动电商渠道增长

2016年生鲜电商渗透率7%,预计2020年渗透率将达到15%。阿里研究院预测,2016年生鲜电商规模950亿元,2020年保守估计3470亿元(复合增速38%)。2016年生鲜总量1.36万亿元,2020年将达到2.31万亿元(复合增速14.16%)。预计到2020年,超市、其他渠道、电商渠道占比分别为50%(对应1.16万亿元)、35%、15%(对应3470亿元)。

多触点生鲜消费是大势所趋,对比新兴中产和上层中产,新兴中产生鲜消费渠道线上线下分别各为1个,上层中产线上线下分别为4、3个渠道。高收入群体生鲜消费渠道分散,线上占比较高。

对比60后和90后,60后生鲜消费渠道线上线下各为2个,90后线上线下分别为4、3个渠道,90后生鲜消费渠道分散,线上占比较高。随着人均收入水平的提升和90后逐渐主导家庭消费,生鲜消费渠道未来会呈现多触点特征,优质的商品和服务就显得尤为重要。

专业生鲜渠道受青睐,标准化品类电商渗透率高

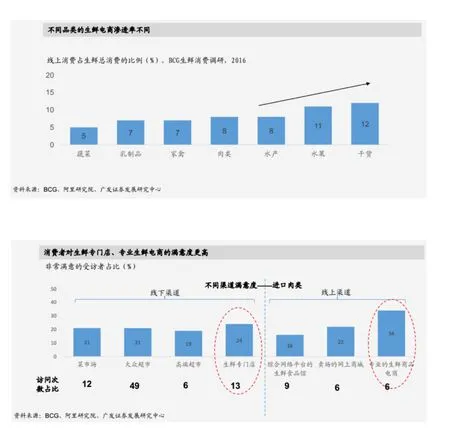

无论线上还是线下,专业的生鲜运营渠道更受消费者青睐,线下渠道消费者生鲜专门店的满意度最高,非常满意的受访者占比24%。线上渠道消费者对专业的生鲜电商满意度最高,非常满意的受访者占比34%。

标准化程度越高的生鲜电商渗透率越高,我们研究生鲜一般将其细分为蔬菜水果、肉类家禽、水产三个主要大类。从受访样本来看,整体生鲜的电商渗透率大约7%,水果、干货这类标准化程度较高的品类电商渗透率更高。

中国农产品格局:小农户大市场,零售端分散

对比中日美三国的“农耕面积/农业人口”数据可以发现,中国、日本、美国农业人口人均耕地面积分别为2.67亩、6.67亩、50.98亩。美国农业人口人均耕地面积远超中国、日本。相应的我们也观察到美国农产品经由批发市场的占比仅为10%—20%,而东亚(包括日本、韩国)由于农业人口人均耕地面积较小,生产端相对分散,因此农产品经由批发市场的比例达到60%—70%。

随着消费升级推动,消费者偏好更好的购物环境,偏好净菜,偏好优质产品,零售环节超市将逐步替代菜市场及街边摊。生鲜超市的集中度及规模不断扩大,农超对接的比例不断提升。

人均GDP9000美元后生鲜需求端进入上升期

调查显示,日本在1979年后生鲜消费量快速增长,有个经济指标值得关注:(1)日本人均GDP 8953美元,接近9000美元;(2)日本家庭冰箱保有率接近100%。冰箱全面普及后利于生鲜产品在家庭端的存储,两个因素带动日本冷冻食品需求快速上升。日本1979年冷冻食品加工量为48.6万吨, 1999年冷冻食品加工量达到了202万吨(包含进口)。

中国2014年人均GDP为7600美元,城镇居民平均百户冰箱保有量在2012年已经达到98.5%(接近100%),与日本1979年情况极为相近(人均GDP为8950美元,家庭冰箱渗透率100%),中国正处于消费升级带动生鲜食品消费量快速提升的上升周期。

我国冷冻食品人均消费量依然偏低,对比各国冷冻食品消费量可以发现,发达国家的人均冷冻食品消费量超过15千克,而中国目前的冷冻食品消费总量虽然达350万吨,但人均消费量却不超过5千克,我国冷冻食品消费量距离发达国家还有两倍到三倍的空间。

生鲜需求端的快速发展推动流通环节基础设施建设

我国流通环节标准化程度低,损耗较大,冷库冷链行业发展空间巨大。我国水果蔬菜、肉类、水产品流通环节的冷链物流使用率分别为5%、15%、23%,损耗率分别为25%、12%、15%,较高的损耗率直接影响着农产品流量的效率。冷链物流的使用率较低、损耗率较高,行业基础设施建设需求依旧非常旺盛。

日本在1979年之前经历了一轮冷库快速扩张期以应对生鲜需求的快速增长,1979—1986年冷库容量基本持平,但日本冷冻食品需求总量持续增长至2006年,1986年之后冷库容量继续增长。

我国流通环节人均冷库容量仅0.1立方米,从需求的角度来看,消费升级会推升冷冻食品的需求,相应的推动流通环节的基础设施—冷库容量的建设需求,Nichirei Foods Inc.统计数据显示,人均GDP与人均冷库容量呈现明显的正相关关系,2010年我国人均冷库容量大约为0.1立方米,在发达国家中处于较低水平。

借助资本力量加速生鲜产业提升已经成为目前发展的主流,日前永辉超市募资的主要目的就是建立冷藏体系解决生鲜配送的关键环节。

未来随着人均GDP的增长,消费能力的提高,生鲜将成为大农业消费的集中点。目前生鲜电商现有的基础远不能满足市场的需求,在高速发展的市场环境下,只有借助资本的力量才有可能实现产业的整体突围。

(资料来源:广发商贸零售团队)