石油行业上市公司环境会计信息披露问题研究

2017-06-03梁晨

梁晨

摘要:本文选取了20家石油行业上市公司作为研究样本,通过研究其环境会计信披露的现状影射出我国该行业目前的披露问题所在,最后借鉴国外相关经验提出对策建议。

关键词:石油行业;环境会计;信息披露

中图分类号:F234.4 文献识别码:A 文章编号:1001-828X(2017)009-0-02

引言

环境会计在准则的基础上,记录着在企业环保防治、环境的开发利用等多方面有关环境支出的费用,同时对产生的利益形成报告以在期末显示企业利润。环境会计信息披露则是相关公司对环境保护有所作为而呈现的成效及整改的环保措施。石油行业在经济大范围增长中表现出强劲实力,但该行业在发展中带来的环境污染问题也不容小觑,规范石油行业上市公司环境会计信息披露的内容与形式,成为有效控制环境污染的途径之一。

一、石油行业上市公司环境会计信息披露的现状及问题

本文选取20家上海股市和深圳股市中石油行业有代表性的上市公司,分析2013-2015年各家公司的年度报告和社会责任报告书。并分别选择九家上海主板,五家深圳主板,三家创业板,三家中小板企业。本文主要数据来自于东方财富网、上海证券交易所、深圳证券交易所。选取的20家公司是乐山电力、上海石化、中国石化、中国石油、海油工程、中海油服、石化油服、广汇能源、洲际油气、过及创新、准油股份、东华能源、海默科技、通源石油、潜能恒信、华锦股份、泰山石油、广聚能源、岳阳兴长、大庆华科。

1.石油行业上市公司环境会计信息披露的现状

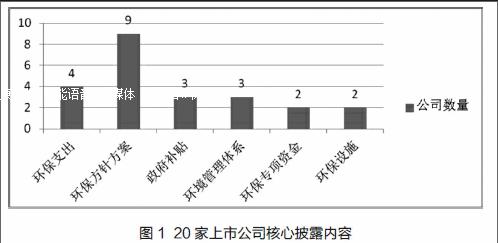

2013年到2015年,20家公司环境信息披露数量分别是11家、14家、18家,2013年至2015年的百分比直接上升了35%,表明處于石油行业的企业开始重视环境问题。在披露信息量方面:多半企业大都会披露2-4项会计信息,少量国有控股的主板上市大型石油企业披露的内容比较详尽。如图1所示,20家上市公司环保披露内容主要包括环保支出、方针方案等。

在披露模式方面:如表1所示,2013年至2015年,通过财务报表附注披露的企业增加幅度较大,为25%;相比较而言,在董事会报告和社会责任报告书中披露的企业增加幅度较小。经过三年发展,通过最有价值的社会责任报告书披露的公司也未超过50%。编制社会责任报告书的一般多为沪深两市主板上市的大型公司,比如:中国石化、中国石油、上海石化等等。

2.石油行业上市公司环境会计信息披露的问题

(1)自愿披露环境会计信息的企业少

我国石化需求大,石油产业发展快,对环境的污染是所有产业中最为严重的,但自愿在年报中进行披露的公司甚少,敢于自愿披露环境会计信息的多为国有控股大型石油企业,其背后多有国家的支持,提供政府补贴。而一些小规模企业缺乏监管,试图逃脱公众的视线,导致最后被动披露甚至不披露环境会计信息。

(2)环境会计信息披露内容不全面

在样本公司的数据分析中,环保方案披露占比例45%,是出现的最高频次的披露内容。而比较少披露的有环境污染事故的应急预案、环保设施等,样本数据中只有岳阳兴长一家公司进行了详细的披露。有极大部分企业年报中对环境的信息披露不完整,对环保设施、环保方案这类重要内容鲜有涉及。多数企业仅对环保成果及所采取的具体措施进行披露,从而避开对自己效益不利的环境会计信息,甚至直接忽略,这势必导致多方面不利影响。

(3)环境会计信息披露模式不标准

目前石油行业环境会计信息披露整体呈现三种模式:董事会报告、财务报表附注、社会责任报告书。而在这三种模式中,大多数企业选择在财务报表附注中披露。从统计数据里发现,选取的样本公司中拥有独立环境报表的企业数量为零,进而说明目前该产业的环境会计信息披露模式没有统一的标准。从利益最大化角度,企业一定选择能够对其最有益的披露模式,这就直接导致整个行业在披露上出现混乱的局面,信息使用者无法直接得到企业的数据,需要从其他的报表中获取,为相关研究制造了难度,也为政府监管与公众关注增加了障碍。

二、国外石油行业上市公司环境会计信息披露及经验借鉴

1.美国石油行业上市公司环境会计信息披露

美国作为世界上最具实力的发达国家,它的石油行业发展位于世界前列,其所制定的环境法律是十分完善的。早在1899年就制订了第一部关于环境的法律。美国在该方面披露内容主要包括环境政策、环境成本、环境负债,它基于传统会计发生改变。而他们所表现的负债是当前我国很多企业未曾体现的内容,它一般包括和环保相联系的债券基金、超级基金站点数、未来的预计清理费等。

在披露模式上,美国石油行业上市公司主要以定量为主,定性为辅,数据占据报告的较大篇幅。在年报中体现环境信息的公司较多,美国企业主动建立环境会计信息报告也是比比皆是。在对企业的监管力度上,因为有完善的法律支撑,所以美国的处罚明细完整,不同的罪责有不同的处罚力度,可操作性强。美国在多年前就已形成了完善的环境会计信息体系和监管体系,这是很多国家可以借鉴的。

2.日本石油行业上市公司环境会计信息披露

日本是亚洲国家中最具环保精神的国家,它在环境保护的各个方面都处于世界先进水平。日本关于环境的法律文书共有700多部,其中关于环境会计的法律或条例甚至多于美国,并且根据市场需求的发展,平均2-3年就对《环境报告书指南》进行修改。日本石油公司对该方面信息披露的内容包括成本与效果,尤其注重环境效果的披露。环境效果主要披露企业对环境加入投资之后取得的成效,对生态环境的作为,企业自身节能减排的成果等指标。

三、完善石油行业上市公司环境会计信息披露对策

政府方面,完善环境会计方面的法律法规及环境会计披露准则迫在眉睫。政府应统一标准出台一系列的约束条例和奖惩机制,对披露中的内容、形式、时间做出相有特色的规定,防止企业为自身利益而选择性披露。同时加强对会计信息披露的监管力度,通过信息查询及实地走访结合,建立企业环境诚信档案,设立“黑白名单”监督机制,最后还要与新闻媒体合作,加大环境保护的宣传力度。

企业方面,可在董事会之下设立环境会计审计部门,建立企业内部环境会计审计制度,定期检查环保计划是否被切实有效的实践,并根据公司的规章制度进行处置。同时企业加强自身的环境保护意识,可通过策划有关环境保护的娱乐活动,修订环境保护宣传册等措施巩固环保文化,发放环保奖金等物质精神奖励来增加员工参加环境保护的动力。

第三方方面,发展独立的环境审计机构。应逐步发展专门针对于石油行业等高污染行业的独立环境审计机构。同时选调有环境信息审计经验的审计师,提高环境审计的质量,审计方式可采取包括了环境信息审计的经济责任审计。

参考文献:

[1]许唯唯.中石油基于XBRL的会计信息披露研究[D].黑龙江:哈尔滨商业大学,2015:21-22.

[2]陈静,史茜.中国与加拿大石油行业上市公司环境会计信息披露的对比研究[J].财经论坛,2015(5):66-69.

[3]赵荔雯.我国重污染行业上市公司环境会计信息披露探讨[D].江西:江西财经大学,2013:14-15.