中国海运服务贸易逆差与船籍外移关系测度

2017-06-03陈佳佳甘爱平

陈佳佳+甘爱平

摘 要:导致我国海运贸易逆差的影响因素较多,其中中资船舶登记外移是重要因素之一。本文运用灰色关联分析法对海运服务贸易逆差与中资船舶海外移籍之间的关系进行实证研究。研究表明,我国海运服务贸易逆差与中资船舶海外移籍之间存在反向的关系,关联度为0.6643,中资船舶登记海外移籍在一定程度上会降低国轮承运国货的比例,使在海运服务贸易逆差不断增加。因此,本文就吸引中资船舶回国登记,改善海运服务贸易逆差提出对策和建议。

关键词:海运服务贸易;逆差;船籍外移;灰色关联度

中图分类号:F741 文献标志码:A 文章编号:1002-2589(2017)05-0090-03

近年来,我国在进出口贸易方面转型升级,虽然面临世界经济增长下滑,但我国商品贸易进出口依然保持顺差,但服務贸易进出口逆差却在加大,其中运输服务贸易逆差持续负增长。而远洋海运服务贸易占运输服务贸易的90%[1],是什么原因导致海运服务贸易逆差?根据GDP的实际核算原理,远洋海运服务贸易总值是指境内所有长驻单位在一定时期内最终服务价值减去服务进口价值,逆差则是境外海运服务价值大于国内海运服务贸易价值。理论界就此分析出我国海运服务贸易逆差的主要原因是我国远洋船舶登记外移所致。

对于海运服务贸易逆差与中资船舶海外移籍之间的关系,目前学术界有一定的研究成果。如万红先(2007)以国际的视角对我国的海运业进行分析,提出我国海运业发展的相关建议[2]。陈双喜(2011)根据多元回归分析对影响我国海运服务贸易逆差的主要因素进行实证研究,认为对我国海运服务贸易逆差有显著影响的因素为:国轮承运比例、海运服务贸易竞争力及开放度[3]。佟家栋(2014)从海运企业、船队结构方面分析了我国海运服务贸易的发展,提出振兴我国海运业的重点是提高海运企业运营能力和调整我国商船船队结构的观点[4]。陈继红(2008)认为中资船舶海外移籍现象对中国海运服务贸易带来较大的负面影响[5]。但以上研究只局限于定性分析,缺乏有效的数据测算,本文拟运用灰色关联分析法对海运服务贸易逆差与中资船舶海外移籍之间的关系进行实证分析。

一、我国海运服务贸易与船舶登记外移现状

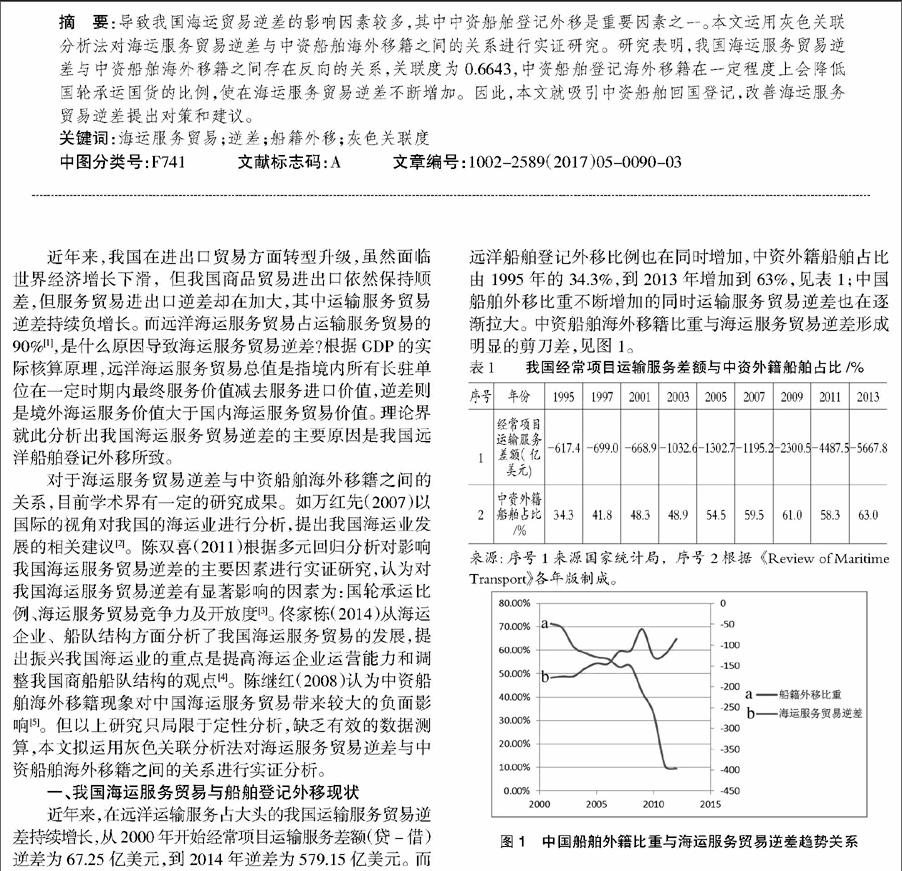

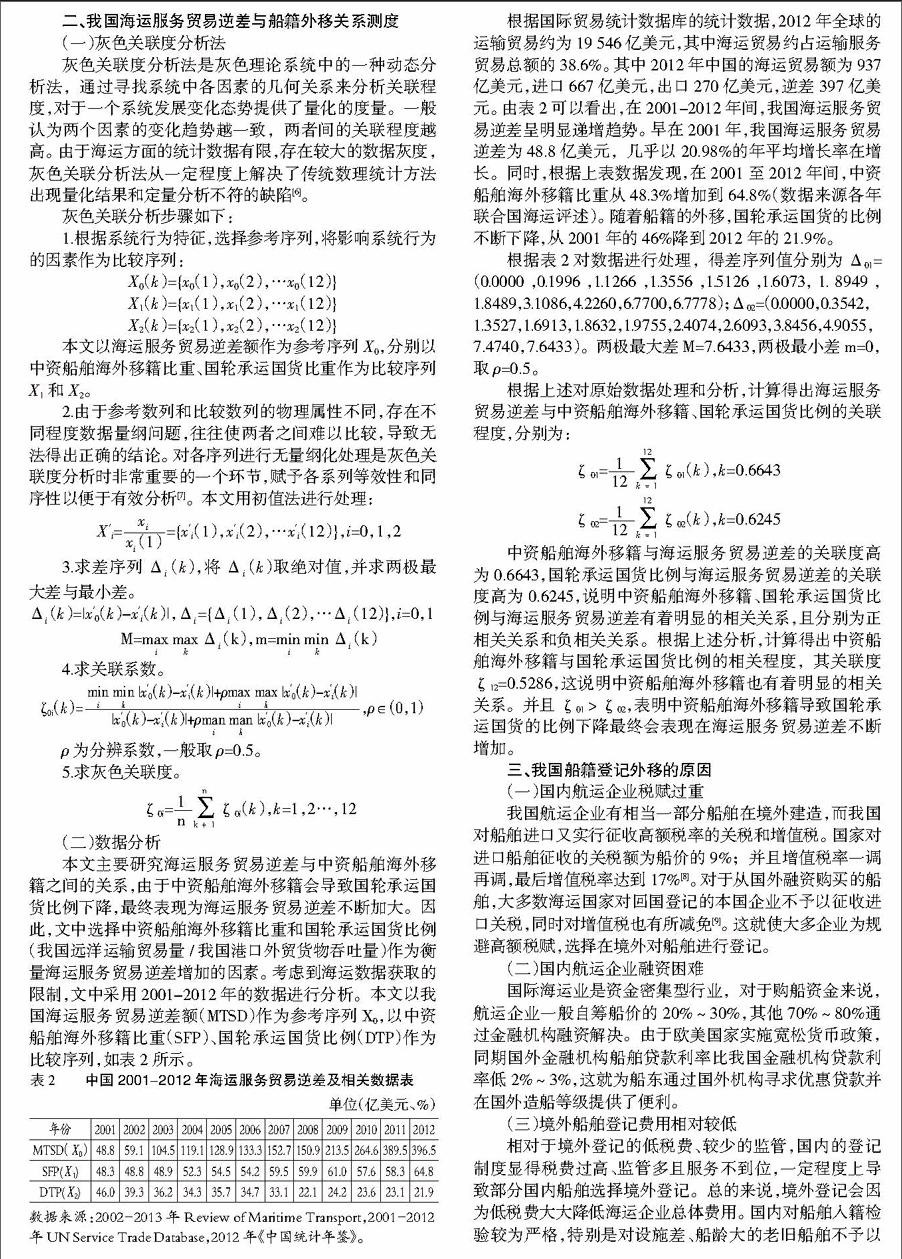

近年来,在远洋运输服务占大头的我国运输服务贸易逆差持续增长,从2000年开始经常项目运输服务差额(贷-借)逆差为67.25亿美元,到2014年逆差为579.15亿美元。而远洋船舶登记外移比例也在同时增加,中资外籍船舶占比由1995年的34.3%,到2013年增加到63%,见表1;中国船舶外移比重不断增加的同时运输服务贸易逆差也在逐渐拉大。中资船舶海外移籍比重与海运服务贸易逆差形成明显的剪刀差,见图1。

■

■

二、我国海运服务贸易逆差与船籍外移关系测度

(一)灰色关联度分析法

灰色关联度分析法是灰色理论系统中的一种动态分析法,通过寻找系统中各因素的几何关系来分析关联程度,对于一个系统发展变化态势提供了量化的度量。一般认为两个因素的变化趋势越一致,两者间的关联程度越高。由于海运方面的统计数据有限,存在较大的数据灰度,灰色关联分析法从一定程度上解决了传统数理统计方法出现量化结果和定量分析不符的缺陷[6]。

灰色关联分析步骤如下:

1.根据系统行为特征,选择参考序列,将影响系统行为的因素作为比较序列:

X0(k)={x0(1),x0(2),…x0(12)}

X1(k)={x1(1),x1(2),…x1(12)}

X2(k)={x2(1),x2(2),…x2(12)}

本文以海运服务贸易逆差额作为参考序列X0,分别以中资船舶海外移籍比重、国轮承运国货比重作为比较序列X1和X2。

2.由于参考数列和比较数列的物理属性不同,存在不同程度数据量纲问题,往往使两者之间难以比较,导致无法得出正确的结论。对各序列进行无量纲化处理是灰色关联度分析时非常重要的一个环节,赋予各系列等效性和同序性以便于有效分析[7]。本文用初值法进行处理:

X′i=■={x′i(1),x′i(2),…x′i(12)},i=0,1,2

3.求差序列Δ■(k),将Δ■(k)取绝对值,并求两极最大差与最小差。

Δ■(k)=|x′0(k)-x′i(k)|,Δ■={Δ■(1),Δ■(2),…Δ■(12)},i=0,1

M=■■Δ■(k),m=■■Δ■(k)

4.求关联系数。

ζ0i(k)=■,ρ∈(0,1)

ρ为分辨系数,一般取ρ=0.5。

5.求灰色关联度。

ζ0i=■■ζ0i(k),k=1,2…,12

(二)数据分析

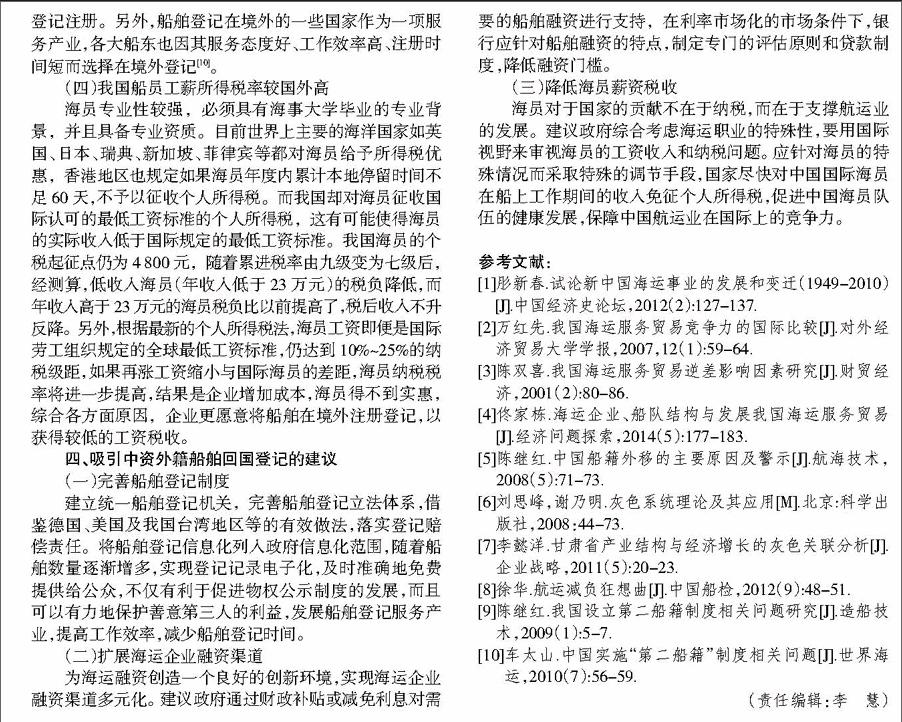

本文主要研究海运服务贸易逆差与中资船舶海外移籍之间的关系,由于中资船舶海外移籍会导致国轮承运国货比例下降,最终表现为海运服务贸易逆差不断加大。因此,文中选择中资船舶海外移籍比重和国轮承运国货比例(我国远洋运输贸易量/我国港口外贸货物吞吐量)作为衡量海运服务贸易逆差增加的因素。考虑到海运数据获取的限制,文中采用2001-2012年的数据进行分析。本文以我国海运服务贸易逆差额(MTSD)作为参考序列X0,以中资船舶海外移籍比重(SFP)、国轮承运国货比例(DTP)作为比较序列,如表2所示。

■

根据国际贸易统计数据库的统计数据,2012年全球的运输贸易约为19 546亿美元,其中海运贸易约占运输服务贸易总额的38.6%。其中2012年中国的海运贸易额为937亿美元,进口667亿美元,出口270亿美元,逆差397 亿美元。由表2可以看出,在2001-2012年间,我国海运服务贸易逆差呈明显递增趋势。早在2001年,我国海运服务贸易逆差为48.8亿美元,几乎以20.98%的年平均增长率在增长。同时,根据上表数据发现,在2001至2012年间,中资船舶海外移籍比重从48.3%增加到64.8%(数据来源各年联合国海运评述)。随着船籍的外移,国轮承运国货的比例不断下降,从2001年的46%降到2012年的21.9%。

根据表2对数据进行处理,得差序列值分别为Δ01=(0.0000 ,0.1996 ,1.1266 ,1.3556 ,1.5126 ,1.6073, 1. 8949 ,1.8489,3.1086,4.2260,6.7700,6.7778);Δ02=(0.0000,0.3542,

1.3527,1.6913,1.8632,1.9755,2.4074,2.6093,3.8456,4.9055,7.4740,7.6433)。两极最大差M=7.6433,两极最小差m=0,取ρ=0.5。

根据上述对原始数据处理和分析,计算得出海运服务贸易逆差与中资船舶海外移籍、国轮承运国货比例的关联程度,分别为:

ζ01=■■ζ01(k),k=0.6643

ζ02=■■ζ02(k),k=0.6245

中资船舶海外移籍与海运服务贸易逆差的关联度高为0.6643,国轮承运国货比例与海运服务贸易逆差的关联度高为0.6245,说明中资船舶海外移籍、国轮承运国货比例与海运服务贸易逆差有着明显的相关关系,且分别为正相关关系和负相关关系。根据上述分析,计算得出中资船舶海外移籍与国轮承运国货比例的相关程度,其关联度ζ12=0.5286,这说明中资船舶海外移籍也有着明显的相关关系。并且ζ01>ζ02,表明中资船舶海外移籍导致国轮承运国货的比例下降最终会表现在海运服务贸易逆差不断增加。

三、我国船籍登记外移的原因

(一)国内航运企业税赋过重

我国航运企业有相当一部分船舶在境外建造,而我国对船舶进口又实行征收高额税率的关税和增值税。国家对进口船舶征收的关税额为船价的9%;并且增值税率一调再调,最后增值税率达到17%[8]。对于从国外融资购买的船舶,大多数海运国家对回国登记的本国企业不予以征收进口关税,同时对增值税也有所减免[9]。这就使大多企业为规避高额税赋,选择在境外对船舶进行登记。

(二)国内航运企业融资困难

国际海运业是资金密集型行业,对于购船资金来说,航运企业一般自筹船价的20%~30%,其他70%~80%通过金融机构融资解决。由于欧美国家实施宽松货币政策,同期国外金融机构船舶贷款利率比我国金融机构贷款利率低2%~3%,这就为船东通过国外机构寻求优惠贷款并在国外造船等级提供了便利。

(三)境外船舶登记费用相对较低

相对于境外登记的低税费、较少的监管,国内的登记制度显得税费过高、监管多且服务不到位,一定程度上导致部分国内船舶选择境外登记。总的来说,境外登记会因为低税费大大降低海运企业总体费用。国内对船舶入籍检验较为严格,特别是对设施差、船龄大的老旧船舶不予以登记注册。另外,船舶登记在境外的一些国家作为一项服务产业,各大船东也因其服务态度好、工作效率高、注册时间短而选择在境外登记[10]。

(四)我国船员工薪所得税率较国外高

海员专业性较强,必须具有海事大学毕业的专业背景,并且具备专业资质。目前世界上主要的海洋国家如英国、日本、瑞典、新加坡、菲律宾等都对海员给予所得税优惠,香港地区也规定如果海员年度内累计本地停留时间不足60天,不予以征收個人所得税。而我国却对海员征收国际认可的最低工资标准的个人所得税,这有可能使得海员的实际收入低于国际规定的最低工资标准。我国海员的个税起征点仍为4 800元,随着累进税率由九级变为七级后,经测算,低收入海员(年收入低于23万元)的税负降低,而年收入高于23万元的海员税负比以前提高了,税后收入不升反降。另外,根据最新的个人所得税法,海员工资即便是国际劳工组织规定的全球最低工资标准,仍达到10%~25%的纳税级距,如果再涨工资缩小与国际海员的差距,海员纳税税率将进一步提高,结果是企业增加成本,海员得不到实惠,综合各方面原因,企业更愿意将船舶在境外注册登记,以获得较低的工资税收。

四、吸引中资外籍船舶回国登记的建议

(一)完善船舶登记制度

建立统一船舶登记机关,完善船舶登记立法体系,借鉴德国、美国及我国台湾地区等的有效做法,落实登记赔偿责任。将船舶登记信息化列入政府信息化范围,随着船舶数量逐渐增多,实现登记记录电子化,及时准确地免费提供给公众,不仅有利于促进物权公示制度的发展,而且可以有力地保护善意第三人的利益,发展船舶登记服务产业,提高工作效率,减少船舶登记时间。

(二)扩展海运企业融资渠道

为海运融资创造一个良好的创新环境,实现海运企业融资渠道多元化。建议政府通过财政补贴或减免利息对需要的船舶融资进行支持,在利率市场化的市场条件下,银行应针对船舶融资的特点,制定专门的评估原则和贷款制度,降低融资门槛。

(三)降低海员薪资税收

海员对于国家的贡献不在于纳税,而在于支撑航运业的发展。建议政府综合考虑海运职业的特殊性,要用国际视野来审视海员的工资收入和纳税问题。应针对海员的特殊情况而采取特殊的调节手段,国家尽快对中国国际海员在船上工作期间的收入免征个人所得税,促进中国海员队伍的健康发展,保障中国航运业在国际上的竞争力。

参考文献:

[1]肜新春.试论新中国海运事业的发展和变迁(1949-2010)[J].中国经济史论坛,2012(2):127-137.

[2]万红先.我国海运服务贸易竞争力的国际比较[J].对外经济贸易大学学报,2007,12(1):59-64.

[3]陈双喜.我国海运服务贸易逆差影响因素研究[J].财贸经济,2001(2):80-86.

[4]佟家栋.海运企业、船队结构与发展我国海运服务贸易[J].经济问题探索,2014(5):177-183.

[5]陈继红.中国船籍外移的主要原因及警示[J].航海技术,2008(5):71-73.

[6]刘思峰,谢乃明.灰色系统理论及其应用[M].北京:科学出版社,2008:44-73.

[7]李懿洋.甘肃省产业结构与经济增长的灰色关联分析[J].企业战略,2011(5):20-23.

[8]徐华.航运减负狂想曲[J].中国船检,2012(9):48-51.

[9]陈继红.我国设立第二船籍制度相关问题研究[J].造船技术,2009(1):5-7.

[10]车太山.中国实施“第二船籍”制度相关问题[J].世界海运,2010(7):56-59.