我国个人征信体系主要模式研究

2017-06-02赵靓

[摘要]在当今中国个人征信已然成为一个公众问题,是金融体系共同面临的问题。当今社会,信用经济作为市场经济的本质,良好的信用制度是整个经济社会得以运行的基础。因此,个人征信体系的建设在现代化的市场经济的建设中显得尤为重要。个人征信体系的建立与健全将有助于防提高市场交易的效率和公平性,有助于规避风险,促进经济干预与金融的良性发展。

[关键词]个人征信;金融监管;信用共享机制

[DOI]1013939/jcnkizgsc201714107

1引言

个人征信体系是由中国人民银行征信管理局组建的供商业银行共享数据的平台。数据库主要包含个人身份识别信息,商业银行的担保、信用卡、借还款等信用信息,并提供个人信用信息的查询服务,以使商业银行更好地防范和控制信用风险。建立健全个人征信不但可以使消费者更加方便快捷地享受金融服务,还可以帮助银行等金融机构把控成本、提高效率、管理风险。因此个人征信体系往往被视为一个国家经济和金融的基础设施之一。建立完善的个人征信体系有助于使个人贷款业务朝着健康的方向发展;有助于金融机构控制信贷风险;有助于改善经济增长结构;有助于推动我国法制化建设的进程,引导人们学法、守法。

2中国征信业发展历程

21探索阶段

20世纪80年代末,上海远东资信评级有限公司成立,这是中国人民银批准成立的我国现代历史上的第一家信用评级公司,公司的成立是为了适应企业债的发行与管理。此外,在积极推进改革开放浪潮的大背景下,为了满足外资公司与我国涉外贸易公司对于征信信息的迫切需求,我国对外经济贸易部与国际知名征信公司邓白氏公司达成合作协议,相互将信用报告提供给其需求方。1993年,新华信国际信息咨询有限公司成立,这是一家专门提供企业征信的公司,其征信服务也走上了市场化的道路。而后,专业的信用调查中介机构如雨后春笋般涌现,我国征信业的雏形开始显现。

22起步阶段

1996—2002年被看作我国征信业发展的起步阶段。1996年,伴随着在全国实行企业贷款证制度的央行政策的落实,为我国征信体系的建设打下了基础。1997年,首先从上海展开企业信贷资信评级。此后,上海被中国人民银行批准成为个人征信试点的阵地,随着试点工作的积极摸索、全面推进在1999年成立了上海资信有限公司,兼顾为个人征信与企业征信服务。同年年底,银行信贷登记咨询系统研发成功并上线运行。2002年,银行信贷登记咨询系统实现了全国联网查询。

23发展阶段

2003年,国务院批准设立征信管理局,北京、广东、上海等地区在全国起到表率作用并启动区域性社会征信业的发展试点工作,这一发展机会使得地方性征信机构得以设立且得到了迅速的发展,地方性征信机构的设立为整个社会的征信体系的建立注入了新的活力,它们开拓创新,努力开发新的信用服务领域如:银行间债券市场信用评级。同年,我国先后迎来了许多国际知名信用评级机构的入驻。人民银行在2004年成立个人信用信息基础数据库,2005年打造企业信用信息基础数據库。2008年,国务院调整中国人民银行征信管理职责,2011年国家发展改革委员会列为牵头单位。2013年3月,《征信业管理条例》正式实施,将中国人民银行明确列为征信业监督管理部门,自此,征信业开启了有法可依的局面。

3国外征信体系主要模式与我国个人征信体系的建立31国外征信体系的主要模式

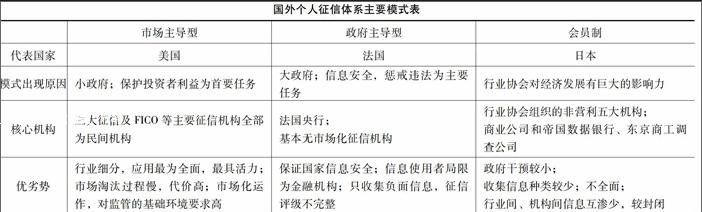

根据发达国家发展的经验来看,将征信体系的模式分为以下三种(见下表):第一,政府主导型。此模式以“中央信贷登记系统”为主体,同时兼具私营征信机构。中央信贷登记系统隶属于中央银行,是政府组织构建的可以容纳全国征信数据的网络系统,中央信贷登记系统主要收集个人信贷数据信息和企业信贷数据信息。该系统信息主要服务于银行内部使用,主要作用在于帮助商业银行防范信用风险,为央行执行货币政策和进行金融监管提供信息依据,此种模式下的征信机构不以盈利为目的。第二,市场主导型模式。这种模式下收集或加工的信用信息供独立的第三方使用,这种信用机构以盈利为目的。此种模式下的社会信用体系,政府则起到管理信用立法、监督法律的贯彻执行的作用。这种社会信用体系模式以美国、加拿大、英国最为典型。第三,会员制模式。这种模式下的信用信息中心是由行业协会为主建立的,为会员提供互换个人和企业的信用信息的平台,并在协会内部通过信用信息共享机制来收集和使用信用信息。会员制模式下,协会信息中心无偿为会员提供信用信息查询服务,与此同时,会员也承担着为协会提供其能够掌握的个人或企业的信用信息的义务。这种征信体系是不以盈利为目的的且只收成本费,日本则采用这种模式。

32我国个人征信体系的建立

我国个人征信体系的建立应结合我国当前社会的发展需要和本国国情,建设适合我国发展需求的个人征信体系。国外个人征信体系主要模式表1市场主导型1政府主导型1会员制代表国家1美国1法国1日本模式出现原因1小政府;保护投资者利益为首要任务1大政府;信息安全,惩戒违法为主要任务1行业协会对经济发展有巨大的影响力核心机构1三大征信及FICO等主要征信机构全部为民间机构1法国央行;

基本无市场化征信机构1行业协会组织的非营利五大机构;

商业公司和帝国数据银行、东京商工调查公司优劣势1行业细分,应用最为全面,最具活力;市场淘汰过程慢,代价高;市场化运作,对监管的基础环境要求高1保证国家信息安全;信息使用者局限为金融机构;只收集负面信息,征信评级不完整1政府干预较小;

收集信息种类较少;不全面;

行业间、机构间信息互渗少,较封闭

321以中国人民银行为主导

我国当前的个人征信发展速度缓慢,对于市场的需求尚难满足,建立和美国相似的个人征信体系还需要较长的发展时间,因此,美国的市场化的个人征信体系不适合我国。要想满足我国迫切需要建立个人征信体系的要求,必须使用行政手段加以辅助,由央行牵头制定个人征信的具体制度,以确保我国能够在短期内建立健全个人征信体系。

322商业银行及其分支机构的支持

我国幅员辽阔且各地区间经济发展水平存在较大差异,因此单凭市场或者征信机构进行征信信息的采集和整理将很难进行,若仅仅依靠政府主导的个人征信体系,执行统一的个人征信制度,往往难以兼顾。但我国商业银行及其分支机构遍布全国各地,且商业银行与央行联系密切,所以收集征信信息的最佳渠道则是由商业银行承担。

323银监会的监督

国外很少有专门的机构对个人征信体系的构建加以监督,根据我国的实际情况,由于我国在个人征信方面的经验比较少,而且个人征信相关的法律法规不健全,为确保个人征信体系的顺利构建,在实施过程中,必须有专门的机构来监督,而由银监会处理各种问题是目前最好的选择。

324加快个人征信立法

目前,只有《中国人民银行个人信用信息基础数据库管理暂行办法》为全国性个人征信规章,法律严重缺失制约着我国个人征信体系的建立与发展,因此必须加快这方面法律的建设,包括《个人数据信息保护法》与《征信法》。

参考文献:

[1]Marco Pagano,Tullio JappelliInformation Sharing in Credit Market[J].The Journal of Finance,1993,48(5):1693-1781

[2]Morrison D GAnalysis of Consumer Purchase Data:A Bayesian Approach[J].Industrial Management Review,1968(9):31-40

[3]张彬彬我国个人征信体系建设中的隐私权保护[J].太原师范学院学报:社会科学版,2015(1):53-55

[作者简介]赵靓(1992—),女,满族,河北秦皇岛人,云南财经大学金融学院2015级金融硕士。研究方向:金融学。