A股之王贵州茅台会不会有坑?

2017-06-01肖磊

茅台此轮行情已经在透支参与者的认知,当前的股价放在两年后是非常合理的,放在当下已经处在偏高的区域,盲目追高,所付出的机会成本不容忽视。

当前的贵州茅台,股价已突破400元,市值超过5200亿,已经超越帝亚吉欧(Diageo)总市值,成为世界第一大酒厂。

帝亚吉欧业务遍及180个国家,目前占据全球30%以上的洋酒市场份额,旗下的洋酒品牌包括尊尼获加、珍宝、温莎、斯米诺、诗洛克、坎特一号等,同时在中国白酒市场还是水井坊的实际控制人。

帝亚吉欧盈利增长预期虽然低于茅台,但整个净利润比茅台高出至少25%。

当然,如果拿茅台跟帝亚吉欧相比,确实不在一个空间之内,茅台于中国,有着特殊的文化和市场意义。

不过值得注意的是,同样是本土品牌,制造业领域的格力电器、吉利汽车、海尔电器、联想控股四个加起来,其总市值还不到5000亿,但这四家公司去年总的净利润是280亿,茅台只有167亿。

茅台的兴盛,一方面是因为中国经济的繁荣,具体说是富有阶层的崛起,这本身源于各行各业持续创造的经济增长,而非一种凭空而来的消费选择。

另一个重要原因是,茅台背后的经营系统,可能大部分投资者是不知道的,茅台生产厂,是世界上唯一由军队负责安全警卫的酒厂,茅台的运输,堪比运钞,茅台不仅是国酒,还是军酒,一度专供中国军队。可以这么说,一旦出现打仗的情况,可能民间就喝不到茅台了,直接全部拉到前线给将士们去壮行和庆功了。

正因为如此,茅台酒厂根本就不愁钱的问题,不会因为上市圈钱而改变管理和市场体系,也就没有必要去迎合股民和满足股东各类需求。贵州茅台在最近十年里,只有2006年推出过10股转增10股的高转送方案,其余年份几乎都不转送,但在分红方面毫不吝啬。这是如今诞生高股价,以及持续吸引投资者的重要原因。

当然,茅台的特殊地位,并不能保证股价就会一直上涨,2008年的经济危机、2012年开始的强力反腐,茅台股价出现过不止一次的被腰斩的情况。

当下,由于买入茅台代表了一种价值投资,导致一些分析陷入非理性状态,甚至很多券商为了追求关注度,其研报将短期内的茅台股价预期提升了超过50%,这确实值得警惕。

站在纯市场的角度分析,茅台有两个比较大的局限,一个是价格和产量带来的市场扩张局限性,另一个是消费的场景要求带来的需求局限性。

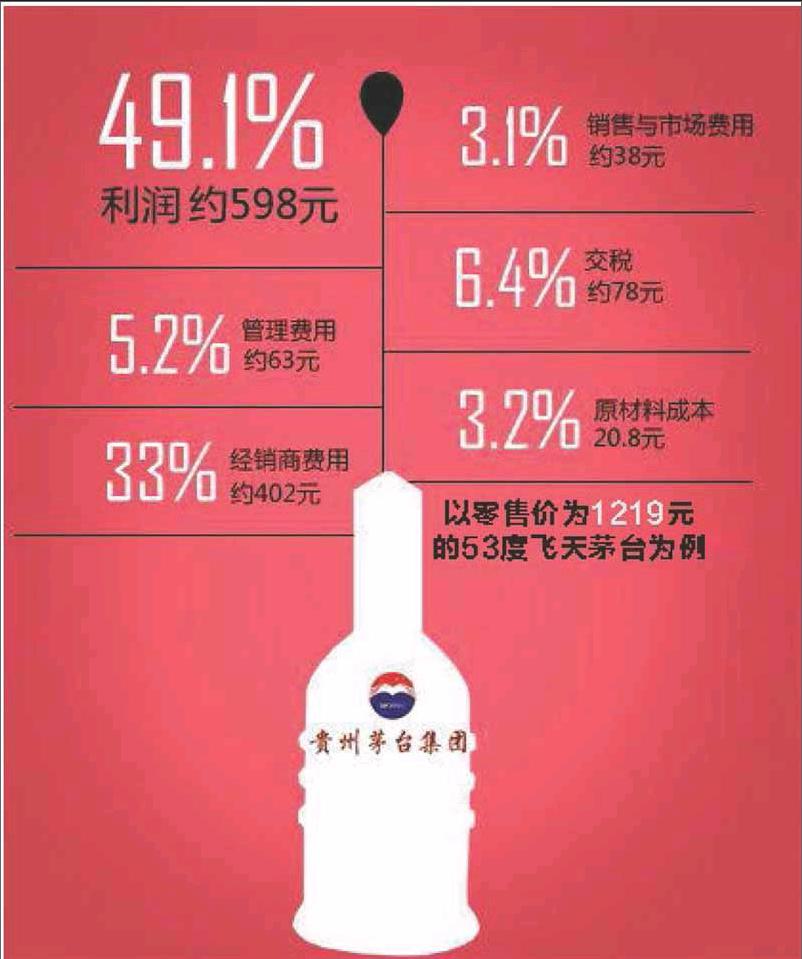

茅台生产所需的特殊水源和地理位置,限制了其产量,目前茅台酒年产量4万吨,计划到2020年达到5万吨,相当于一亿瓶1斤装的飞天茅台,平均下来14个中国人一年只能消费一瓶茅台。

但从价格的角度讲,就算是14个人一年只消费了一瓶飞天茅台,按目前一瓶飞天茅台1300元计算,每个人相当于付出了接近100块,而这一百块可以购买至少40瓶普通啤酒,或至少30瓶可乐,这就注定了茅台酒将是奢侈品,不是普通消费品。

纵观全世界市值最大、股价最高、成长性最好的公司,没有几个主业是做奢侈品的,因为局限性太大了。

另外,茅台酒的消費场景往往是聚会、送礼性质居多,你很难想象一个人从酒柜里拿出一瓶茅台自酌自饮,但葡萄酒、啤酒、饮料是可以的,这就导致茅台的消费文化难以大规模传播和普及,需求的想象空间有限。

前十年,投资茅台,可以称得上保值和增值,但还不能说有神奇的回报率。2006年至今十年间,茅台的股价确实翻了十倍,从40元涨到了400元,但北京的商品房平均价格,同期也翻了十倍,从2006年的6千多一平,到现在的6万多一平。

当然,将茅台跟北京房价做比较,不是说房子的投资价值可以堪比茅台,主要是想让投资者明白一个道理,任何一个投资标的的涨价,背后首先是客观因素,比如货币超发等,其次才是自身的特殊的优势。

最后来谈茅台市值和股价的问题。

如果要谈到市场空间,茅台可对标的公司,不应该是可口可乐等公司,尤其是在当前市值已超过帝亚吉欧之后,烈酒类上市公司也不再是茅台参考对象。而应该对标LVMH(酩悦轩尼诗路易威登集团)这样的公司。

对于很多消费者,或者说家庭来说,消费茅台跟买LV实际上是同一个级别的需求。

截止目前,LVMH集团旗下拥有超过60个品牌,业务范围覆盖70个国家,总市值1000亿欧元,约合7500亿人民币。

LVMH集团市值达到这个水平,是通过不断的并购、扩张得来的,就在刚刚,LV吞并了迪奥(Dior),将其拉入了LVMH版图。

该集团目前旗下的时装皮具、香水及彩妆、珠宝与腕表、葡萄酒与烈酒,总的年销售额折合人民币接近3000亿(其中葡萄酒和烈酒占比约10%),净利润300亿。

茅台目前销售额500亿,净利润167亿,茅台虽然利润率较高,但整体跟LVMH集团还有很大的差距。

如果说贵州茅台有非常强大的品牌支撑,那么LVMH集团可能也毫不逊色,除了大家熟知的皮革制品路易威登,在香槟和烈酒方面,旗下有酩悦香槟、凯歌皇香槟、轩尼诗等。

按照当前茅台的生产和增长计划,三年后其茅台酒的整个供给量增长约30%,如果再大胆的预期,按照未来三年茅台酒涨价40%,销售额将增加到900亿元,按照利润率30%算,净利润会达到300亿,净利润赶上当前的LVMH集团。

按此类比,如果三年后茅台酒的市值达到7500亿人民币(跟当前的LVMH集团相当),我一点都不奇怪。

只是跟LVMH集团相比,茅台有天然的天花板,除了前文中提到的几个局限性,其他比如业务单一、国际化难度较大、不可能做市值并购等等,都是影响股价和市值的客观因素。

更何况LVMH集团当前1000亿欧元的市值,也是处在大涨之后的峰值阶段,其市值从700亿欧元上升至1000亿欧元,是在不到一年半的时间里完成的。LVMH集团在2015年末的时候,其市值还仅仅只有730亿欧元。也就是说,LVMH集团的市值,在过去不到一年半的时间里,上升了35%。

贵州茅台在过去一年半的时间里,其股价从不到200涨到了现在的420,整整翻了一倍多,其市盈率已经超过30倍。也可以这么说,过去一年多里,全球最牛的奢侈品企业,得益于中国市场的消费增长,其公司市值都在上升,而并不是只有茅台。

此时买入茅台,赚钱的逻辑非常简单,回归到了对股价的博弈。实际上从单纯的业绩方面讲,预期已经反映在股价上,而且是超预期的反应,如果不是在A股市场,还持续宣扬买入茅台就是价值投资,我认为是有问题的。

要知道作为全球股王(1股25万美元),股神巴菲特旗下伯克希尔哈撒韦公司的股价,从2009年至今,上涨了接近4倍,但其市盈率只有16。伯克希尔公司也是在不断的并购当中成长起来的,而非单一经营。

如果没有猜错的话,未来一阵子,关于茅台市值冲上万亿的论调会甚嚣尘上,股价冲上600的言论还将不断出现,但个人认为茅台此轮行情已经在透支参与者的认知,当前的股价放在两年后是非常合理的,放在当下已经处在偏高的区域,盲目追高,所付出的机会成本不容忽视。(感谢新浪财经意见领袖供稿,本文作者肖磊,财经专栏作家。)