大股东持股、高管薪酬激励与资本结构调整速度

2017-05-30赵卓琳

赵卓琳

【摘 要】采用2011—2016年沪深证券交易所A股上市公司动态面板数据作为研究样本,分析并验证了大股东持股、高管薪酬激励与资本结构调整速度之间的关系。研究发现,高管薪酬激励显著促进了资本结构调整速度的提高,而大股东持股由于堑壕效应,显著降低了企业的资本结构调整速度,同时大股东持股负向调节了高管薪酬激励促进资本结构调整速度的关系,因此企业为了优化资本结构,需要适当提高高管薪酬激励,同时合理控制大股东持股比例。

【关键词】大股东持股;高管薪酬激励;资本结构调整速度

【中图分类号】F275;F272.92【文献标识码】A 【文章编号】1674-0688(2017)12-0029-03

0 引言

目前,我国正处于经济发展新常态时期,上市公司需要通过优化资本结构,达到资源的有效配置,从而实现企业的可持续发展,而过高或过低的资本结构水平在我国部分上市公司中持续存在,过高的资本结构加剧公司陷入财务困境的风险,过低的资本结构意味着公司未充分利用好债务税盾收益,因此异常的资本结构有损公司价值的提升,所以上市公司资本结构的动态优化迫在眉睫。

而权衡理论认为,公司存在目标资本结构,此时企业价值最大。但由于调整成本的存在,企业只能进行部分调整,所以为实现企业价值最大化,企业必然会调整实际资本结构,使其尽可能快地接近最优水平。因此,如何提高资本结构调整速度的问题受到学者的广泛关注。

公司治理影响企业的决策行为,而公司治理主要包括治理和激励两个方面,高管作为企业的重要决策者,他们的调整意愿和调整能力在一定程度上决定了资本结构的调整速度。而研究表明,有效的激励既可以提高高管决策的积极性,又可以降低企业的融资成本。因此,实施有效激励机制以提高高管进行资本结构动态调整的积极性尤为重要。

在我国上市公司的股权结构中,大股东持股比例高,在这种治理环境下,大股东利用手中的投票权影响高管决策的制定、实施及薪酬契约的制定及实施等,从而对高管激励机制效应的发挥产生了一定的影响。以往研究对资本结构调整速度影响因素研究多是从公司内部特征和宏观经济因素这两个方面进行研究。从公司治理角度研究的很少,从大股东持股角度研究对资本结构调整速度的文献几乎没有,而且现有文献表明,大股东持股作为股权结构的一部分,会影响高管激励效应的发挥。基于此,本文首先分别探讨高管薪酬激励、大股东持股对我国资本结构调整速度的影响,然后考察它们两者同时对资本结构调整速度的影响,这有助于全面理清公司治理中的大股东持股和高管薪酬激励对资本结构调整速度的影响,为我国上市公司优化资本结构提供建议。

1 理论分析与研究假说

高管薪酬是董事会对高管的能力期望与评价,高管薪酬越高,高管越会基于公司价值最大化原则制定和实施公司的财务政策。由于资本结构会影响企业价值,因此高薪的高管更有能力和动机向目标资本结构调整,以最大化公司价值。高管激励机制的实施,能够对高管实现有效的激励和约束,从而降低他们对公司信息披露进行操纵的可能性,所以会对信息披露产生促进作用(伊志宏,姜付秀等,2010)[1]。而公司的信息披露質量越高,融资成本就越低。综上所述,高管薪酬激励能够降低代理成本和融资成本,而权衡理论强调了调整成本的存在,认为代理成本和资本成本共同构成的调整成本是决定资本结构调整速度的重要因素(Baker和Wurgler,2002)[2],因此,降低调整成本是提高资本结构调整速度的重要途径(陈杰,2012)[3]。由此提出假设H1:

H1:高管薪酬激励强度越大,企业趋向目标资本结构的调整速度越快。

大股东控制会产生2种显著效应,包括激励效应和堑壕效应(王化成,曹丰叶,2015)[4]。激励效应主要是指大股东通过有效监督高管,提高高管合理决策的积极性,而堑壕效应则是大股东为满足自己的私人收益,利用自身的控制权侵害小股东的利益,本文认为当企业大股东持股比例较高时,拥有高控制权的大股东极有可能干预公司重大投资决策甚至是决定企业高管的任命,迫于压力,高管会倾向于与第一大股东合谋,做出一些不利于企业价值提升的决策行为,包括过度投资行为、投资不足行为、转移上市公司资产行为、不能及时对资本结构进行调整等。由此提出假设H2:

H2:大股东持股比例越高,企业趋向目标资本结构的调整速度越慢。

股权结构过于集中时,大股东的存在会带来利益侵占问题。当大股东掌控足够多的股权,而使他取得绝对控股地位时,大股东会利用手中的控制权侵占其他投资者的利益,并可能与管理层做出的决策相冲突。大股东的这种自利行为与公司实施薪酬激励的目标是冲突的,因此也就不能引导公司高管制定出更符合公司利益的决策(潘颖、聂建平,2010)[5]。在这种情况下,高管薪酬激励也就不能发挥出其应有的激励效果。由此提出假设H3。

H3:大股东持股会减弱高管薪酬激励对企业资本结构调整速度的促进作用。

2 研究设计

2.1 样本选择与数据来源

本文选取2011—2016年沪深证券交易所A股上市公司作为研究样本,根据以下标准对样本进行剔除:?譹?訛剔除样本选择期间被ST、PT的上市公司;?譺?訛剔除金融保险类公司数据;?譻?訛剔除财务数据缺失、异常的公司数据;最终得到1 421家上市公司共计7 105个公司年度观测样本。本文所使用的研究数据均来自国泰安数据库,使用统计软件为Stata12.0和Excel 2007。

2.2 模型构建与变量设计

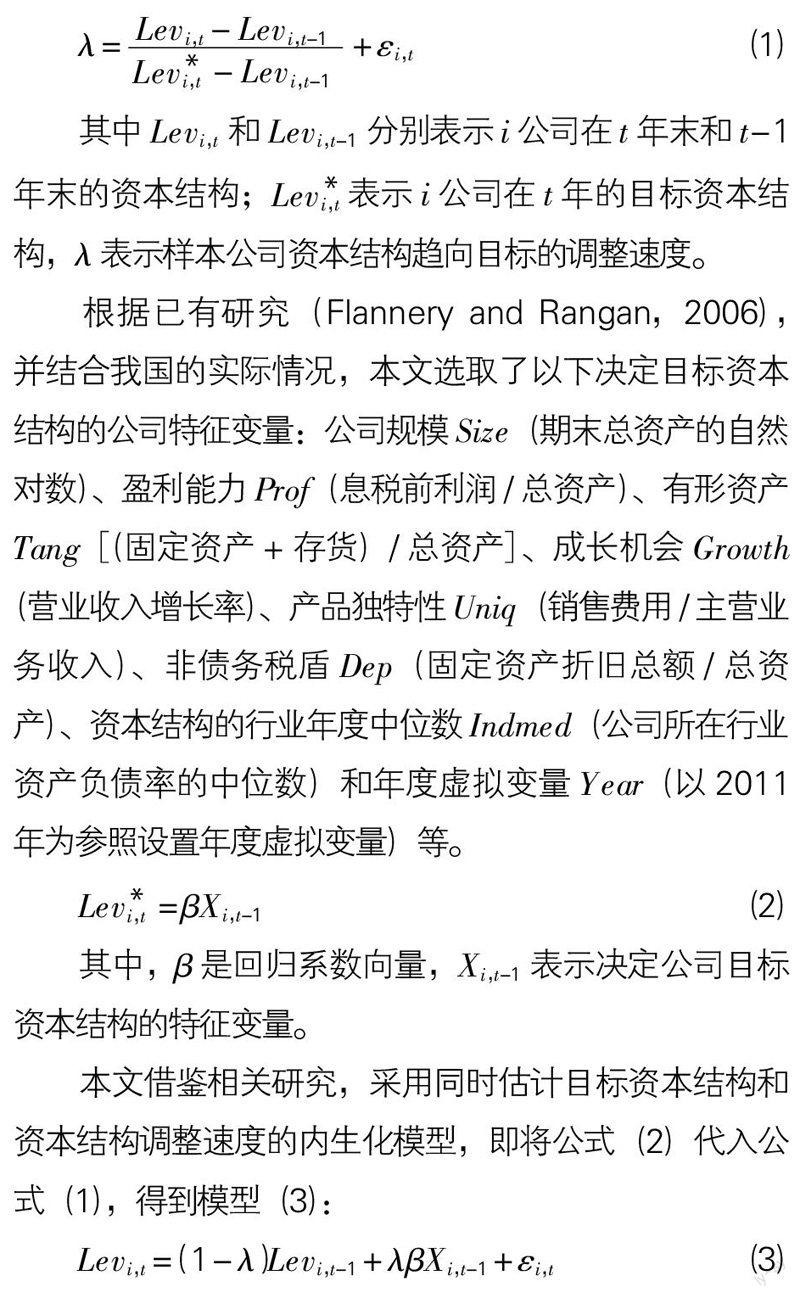

依据既有文献的做法(Faulkender et al,2012),本文采用标准部分调整模型估计资本结构调整速度,并以此作为基准模型。

根据已有研究(Flannery and Rangan,2006),并结合我国的实际情况,本文选取了以下决定目标资本结构的公司特征变量:公司规模Size(期末总资产的自然对数)、盈利能力Prof(息税前利润/总资产)、有形资产Tang[(固定资产+存货)/总资产]、成长机会Growth(营业收入增长率)、产品独特性Uniq(销售费用/主营业务收入)、非债务税盾Dep(固定资产折旧总额/总资产)、资本结构的行业年度中位数Indmed(公司所在行业资产负债率的中位数)和年度虚拟变量Year(以2011年为参照设置年度虚拟变量)等。

其中,β是回归系数向量,Xi,t-1表示决定公司目标资本结构的特征变量。

本文借鉴相关研究,采用同时估计目标资本结构和资本结构调整速度的内生化模型,即将公式(2)代入公式(1),得到模型(3):

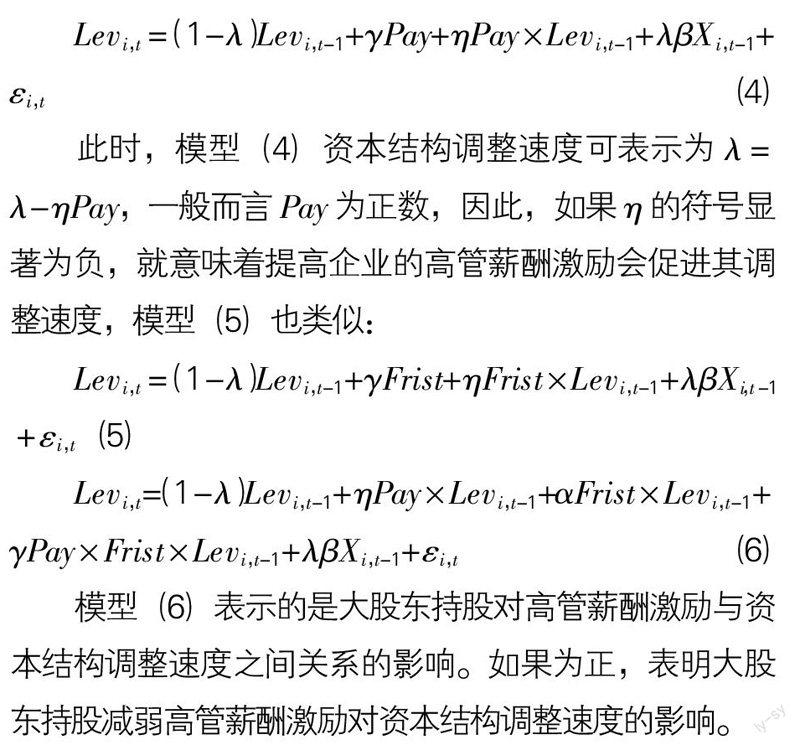

为考察高管薪酬激励Pay(高管前三名薪酬总额的自然对数)、大股东持股Frist(第一大股东持股比例)对资本结构调整速度的影响,本文参照相关学者的做法,以模型(3)作为基准模型,把高管薪酬激励、大股东持股分别加入调整速度λ,从而构建扩展的动态资本结构调整速度决定模型(4)、模式(5):

此时,模型(4)资本结构调整速度可表示为λ=λ-ηPay,一般而言Pay为正数,因此,如果η的符号显著为负,就意味着提高企业的高管薪酬激励会促进其调整速度,模型(5)也类似:

模型(6)表示的是大股东持股对高管薪酬激励与资本结构调整速度之间关系的影响。如果为正,表明大股东持股减弱高管薪酬激励对资本结构调整速度的影响。

2.3 描述性统计

表1是各变量描述性统计结果。由表1可以看出,我国上市公司资本结构均值为44.51%,中位数为44.58%,最小值为0.71%,最大值为99.25%,标准差为0.210 3,说明在2011—2016年,我国上市公司的资产负债率整体偏高,资产负债率极值间的差距较大,但是各上市公司间的离散程度却不高。

3 实证结果及分析

本文运用GMM方法,利用Stata软件对模型(4)至(6)进行回归,回归结果见表2。

表2是高管薪酬激励、大股东持股与资本结构调整速度关系的回归分析结果。由表2对模型(4)的回归结果表明,高管薪酬激励与资本结构的交互项Pay×Levi,t-1的回归系数η在1%的显著性水平上显著为负,由于此时调整速度λ=λ-ηPay,说明高管薪酬激励与资本结构调整速度正相关,即高管薪酬激励越大,资本结构调整速度越快,验证了H1。

由表2对模型(5)的回归结果表明,大股东持股与资本结构的交互项Frist×Levi,t-1的回归系数在5%的显著性水平上显著为正,这说明大股东持股与资本结构调整速度负相关,即大股东持股比例越高,资本结构调整速度越慢,验证了H2,说明在资本结构调整方面,由于治理结构不完善等原因,我国的上市公司大股东持股并没有起到监督作用,而是符合“堑壕效应”。

表2对模型(6)的回归结果表明,大股東持股、高管薪酬激励和资本结构的交乘项Frist×Pay×Levi,t-1的回归系数为正,虽然不显著,但是一定程度了说明大股东持股过高,由于利益侵占问题,所以减弱了高管薪酬激励对资本结构调整速度的促进作用。

模型(4)至模型(6)中的Sargan统计量和Abond统计量都通过了检验,说明GMM方法是合适的,而且解释变量对模型的拟合结果是有效的。

4 结论

本文以我国2011—2016年A股上市公司的面板数据为研究样本,研究了我国上市公司高管薪酬激励和大股东持股对资本结构动态调整速度的影响,并且进一步考察了大股东持股对高管薪酬激励与资本结构调整速度之间关系的影响。研究结果显示,高管薪酬激励强度与资本结构调整速度正相关,这一结果表明,现阶段我国高管薪酬激励在资本结构调整方面能够发挥应有的激励效应,促使高管显著加快上市公司资本结构优化调整速度。而在我国大股权持股比例较高的情况下,大股东有动机与管理层串通,从而影响高管做出有利于企业决策行为的积极性,由此提高了代理成本和交易成本,阻碍了资本结构的及时调整进程。表明在我国资本结构优化调整方面,大股东持股发挥的是“堑壕效应”。同时,通过考察大股东持股对高管薪酬激励与资本结构调整速度的关系的影响后发现,大股东持股减弱了高管薪酬激励的激励效应,从而抑制了高管薪酬激励对资本结构调整速度的促进作用。因此,从优化企业资本结构角度来看,企业应该大力提倡高管薪酬激励机制的设计与实施,同时,也应该注意对过高的大股东持股情况进行必要的管控,从而提高资本结构调整速度,创造更高的企业价值,实现企业的可持续发展。

参 考 文 献

[1]伊志宏,姜付秀,秦义虎.产品市场竞争,公司治理与信息披露质量[J].管理世界,2010(1):131-141.

[2]BakerM,WurglerJ.Market timing and capital struct-ure[J].The Journal of Finance,2002,57(1):1-32.

[3]陈杰.政府干预、资本成本与资本结构动态调整研究[J].财会通讯,2012(9):48-50.

[4]王化成,曹丰叶,康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57.

[5]潘颖,聂建平.大股东利益侵占对股权激励实施效应的影响[J].经济与管理,2010(1):35-38.

[责任编辑:邓进利]