探究我国P2P网贷平台责任险的可行性

2017-05-30孙雨菲许天元

孙雨菲 许天元

摘 要:P2P网贷平台发展迅速,但由于监管和法规等仍不完善,由此带来的问题层出不穷,尤其是P2P网贷平台作为中介,对借款方的信息审核方面可能存在问题。基于此,本文主要分析P2P网贷平台责任险的可行性。

关键词:互联网金融 P2P 责任保险

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2017)06(c)-029-02

1 P2P网贷平台责任险的现实意义

1.1 应对互联网金融“成就与挑战并存”的现状

截至2015年12月31日,P2P网络借贷平台达到了2595家,平台平均注册资金约为3885万元;全国共有正常运营众筹平台283家(不含测试上线平台),全国众筹行业共新增项目49242个。

然而,P2P平台起步晚、发展时间较短,因此相应的政府法规和监管仍处于探索阶段,其发展虽然迅速但仍然存在不少问题,而这其中危害最大的是对于整个互联网金融交易流程监管的缺失而造成的信息失实风险,虽然绝大多数互联网平台不存在恶意提供虚假信息的情况,但由于己方工作过失或者合作方(借款人或筹资人)的不实告知,很可能造成信息审核失效,并导致投资人因为平台发布的不实信息而投资失败。这样不仅损害了平台商誉、投资人的资金,更扰乱了互联网金融市场的市场秩序,不利于互联网金融的良性发展。

1.2 符合平台信息职能纯粹化的要求,减少资金池模式和非法集资的出现

由于单纯的信息审核和发布职能存在风险且收益较低,以P2P网络借贷平台为代表的P2P平台的业务模式向着资金池的模式发展,游走在非法集资的法律边缘。而针对这一职能衍生现象,政府监管部门的重视程度与日俱增,通过一系列法律法规的颁布还原了互联网金融平台的信息中介职能,最高人民法院发布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十二条明确指出,网贷平台应提供的仅仅是信息媒介服务,去担保化和去资金池模式势在必行。而“服务型第三方P2P平台信息核查责任险”可以通过对信息审核责任的保障有效推进平台执行其信息审核发布的职能,从而减少资金池模式的出现。

1.3 建立风险数据库,承担互联网金融信息审核管理功能

“信息审核责任险”的设立基础是较为完备的风险数据库,通过对数据库中大量损失资料的识别、分析和评估,提炼出信息审核风险发生的诱因,概率和时空分布等基础特征,从而为全社会识别和预防信息审核风险提供数据支持。

利用风险数据库,互联网金融公司可以更加科学地把握对不同项目信息审核的风险评估,优化信息审核流程;投资者减少因信息失真导致的损失;同时,保险公司可以利用风险数据库的资料,进一步提供防灾防损的服务,扮演信息审核风险顾问的角色,帮助被保险人强化风险意识,提供全面的风险管理咨询、防灾防损监督和指导[1]。

2 “P2P平台信息核查责任险”的一种可行模式探究

2.1 模式概述

P2P借贷平台作为服务型第三方互联网金融平台,需在平台上公布审核后的借款人的相关经济信息如借款公司财务报表、审计报告和相应的评估及分析结果,投资人根据所公布的信息选择合适的对象进行投资,双方意思表示一致并发生资金流动时交易完成。因此,为保证交易的顺利完成和行业的良性发展,P2P平台对于所公布的经济信息的真实性具有审核的义务和责任。所以本保险承保的标的也即是此“对信息真实性的审核责任”,当P2P平台因过失或其他非故意且不可抗的因素和导致经济信息失实时,对其责任所造成的经济损失进行补偿。

2.2 承保方式及流程说明

采用互联网O2O的模式进行承保,采用线上和线下审核承保相结合、纸质保单与电子保单相结合的方式。线下承保以总括保险的方式,针对P2P平台的整体情况约定总体费率和总保险金额,填写纸质版保单,对公司整体情况进行全面审核;而具体互联网金融交易发生时,则线上采用逐笔承保的方式,在平台和保险公司之间自动形成针对每一笔交易的逐笔电子保单,以线下事先约定好的方式进行承保,每笔保险金额累计在总保险金额之内。

3 精算定价

P2P借贷平台目前发展势头迅猛,数目众多,但也鱼龙混杂,卷款跑路现象时有发生。为了锁住这款责任险的风险,需要严格规定可保利益。可保利益暂以颁布的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》为准,之后会再依据国家法律法规变动。

恶性诈骗型平台、涉嫌自融平台、有资金池的平台、线下理财平台、无银行存管的平台、坏账率高的平台、注册资本低于1000万的平台(拿不到电信业务经营许可)、活期理财业务平台、无自身IT团队、拒绝对保险公司披露信息或拒绝保险公司参与企业借贷风险控制的平台都是不可保的平台。

另外,平台若要保证自身发布信息的真实性和有效性,必须明确自身信息中介的身份。而真正的信息中介定位,对平台的互联网运营能力要求非常高。对数据、IT系统的建设,对各种材料信息的报备都需要大量的资金。在2000多家平台中,排名在100名或200名以后的大部分平台由于资金短缺,互联网运营能力普遍不足。5000万的注册资金是保证信息真实有效的门槛。

因此,为了保证保险公司的平稳经营,注册资本在5000万以上的平台可以承保,而注册资本在1000~5000万的平台必须经过仔细商议,确保平台有保证发布信息准确的运营能力后才可特约承保。按照法律,P2P平台自身不能持有投资人的资金,必须将资金存入银行或专业托管机构。因此,P2P平台因为发布信息不准确而造成的损失数额以单个标的的金额为限,是离散且独立的,风险可控。

3.1 总括保额及保费确定

将平台分成A、B、C三档。注册资本在1个亿以上,信用水平很好,坏账率(逾期三个月则可视为坏账)很低(3.5%以下)的平台为A档,按年平均交易额的65%确定保额上限,按保额的3‰缴纳保费。注册资本在6500万元以上,信用水平较好,坏账率较低(7%以下)的平台为B档,按年平均交易额的45%确定保额上限,按保额的8‰缴纳保费。注册资本在5000万元以上,信用水平一般,坏账率一般(10.5%以下)的平台为C档,按年平均交易额的30%确定保额上限,按保额的2%缴纳保费。C档以下的都属于特约可保平台,需双方商议协定保费,故不在此列示。

规定保额上限也是为了锁住风险,而不设下限则意味着具体保额可以协商,充分考虑了平台的支付能力。

而之所以要将保费设置成这种差距增大的阶梯式,还是考虑到P2P借贷新规颁布后可能出现的并购潮,想充分利用该行业的规模效应,所以给规模大的平台以保费优惠,而对经营状况一般的平台要求更加严格。

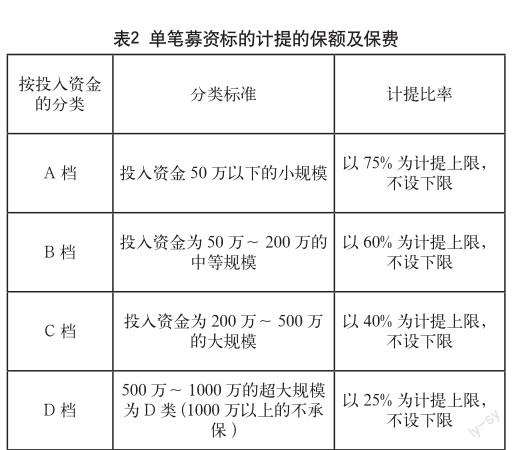

3.2 单笔募资标的计提的保额及保费确定

保额的计提比率按募资标的的投入资金分类,保费的费率因子则依旧按平台分类,方法如上所示,此处不再列示。

之所以把保额的计提比例按投资规模分类,是为了保证一旦出险,保险公司不会面临巨亏。同时,投资规模越大,平台自担的比例也越大,也可以督促平台注意风控,少做大额的单笔投资,防范道德风险。

4 结语

当然,P2P责任险仍然存着许多风险,比如:这些平台的坏账率不断攀升,保险公司的承保壓力过大。这部分平台的利润情况、经营数据也往往严重失真,同时,政策方面也没有出台明确的规定。对于存在的这些风险,保险公司应该采取一定的风险管理手段。应不断加强P2P平台的合作,并向P2P平台提供一定的风险管控方案,尤其对不同额度的借款进行分类,甄别不同资产端产品的风险等级[2]。

保险公司在风险可控的阶段才可能与P2P网贷平台进行实质性深入的合作,这在同时也促进着P2P网贷平台健康平稳的向前发展。

参考文献

[1] 张忠继.现代保险社会管理的八大功能[N].中国保险报,2003-11-20(003).

[2] 叶颖刚,管冰城.基于博弈模型下P2P牵手保险凸显的困境及策略研究[J].农村金融研究,2015(10).

[3] 傅晓锋.P2P网贷平台的现状及其风险[J].中国商论,2013(32).